Финансы

ФинансыПохожие презентации:

отчетность. Бухгалтерский баланс. Лекция 2")

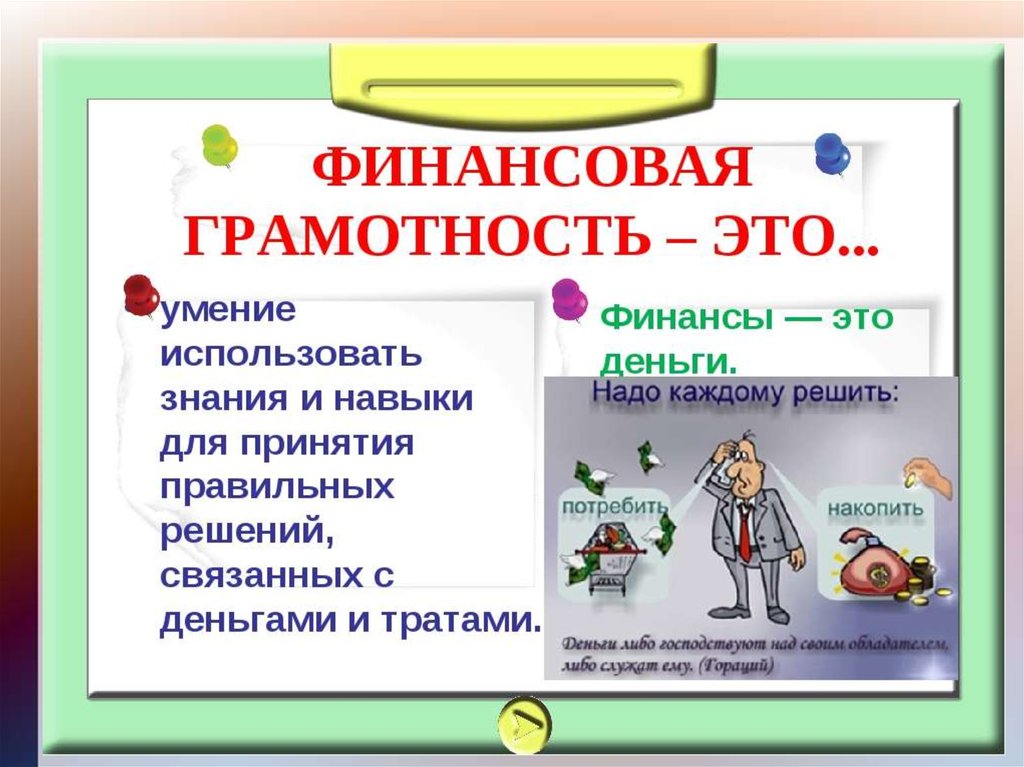

Финансовая грамотность

1.

2.

Финансы и деньги – тесно взаимосвязанные понятия.Не было бы денег – не существовало бы и понятия финансов.

Так, термин «финанси́ровать» означает «снабжать денежными

средствами».

Слово «финансы» часто используется в быту как синоним слова«деньги

3.

Чтобы выжить в условиях рыночной экономики и не допуститьбанкротства компании, необходимо своевременно выявлять и устранять

недостатки в финансовой деятельности и находить резервы улучшения

состояния компании и ее платежеспособности.

Результативность финансового анализа во многом зависит от

организации и совершенства его информационной базы.

4.

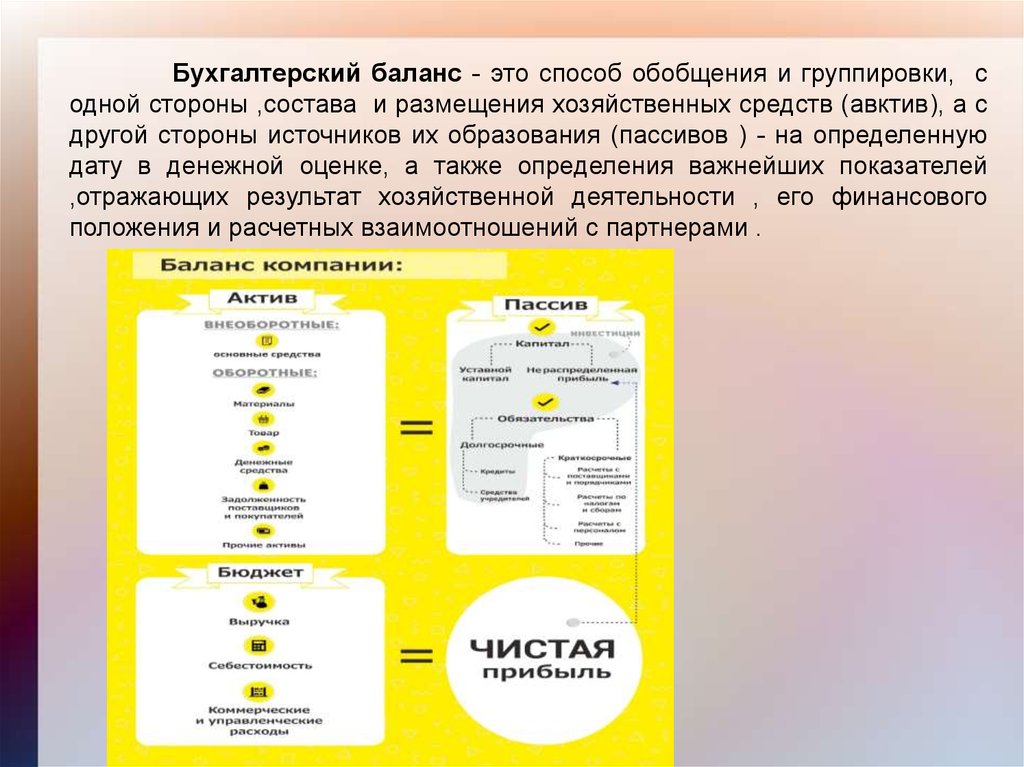

Бухгалтерский баланс - это способ обобщения и группировки, содной стороны ,состава и размещения хозяйственных средств (авктив), а с

другой стороны источников их образования (пассивов ) - на определенную

дату в денежной оценке, а также определения важнейших показателей

,отражающих результат хозяйственной деятельности , его финансового

положения и расчетных взаимоотношений с партнерами .

5.

Основная задача бухгалтерского баланса – показать собственнику,чем он владеет или какой капитал находится под его контролем.

Баланс позволяет получить представление и о материальных

ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях.

Данные баланса широко используются для последующего анализа

руководством организации, налоговыми органами, банками, поставщиками и

другими кредиторами.

6.

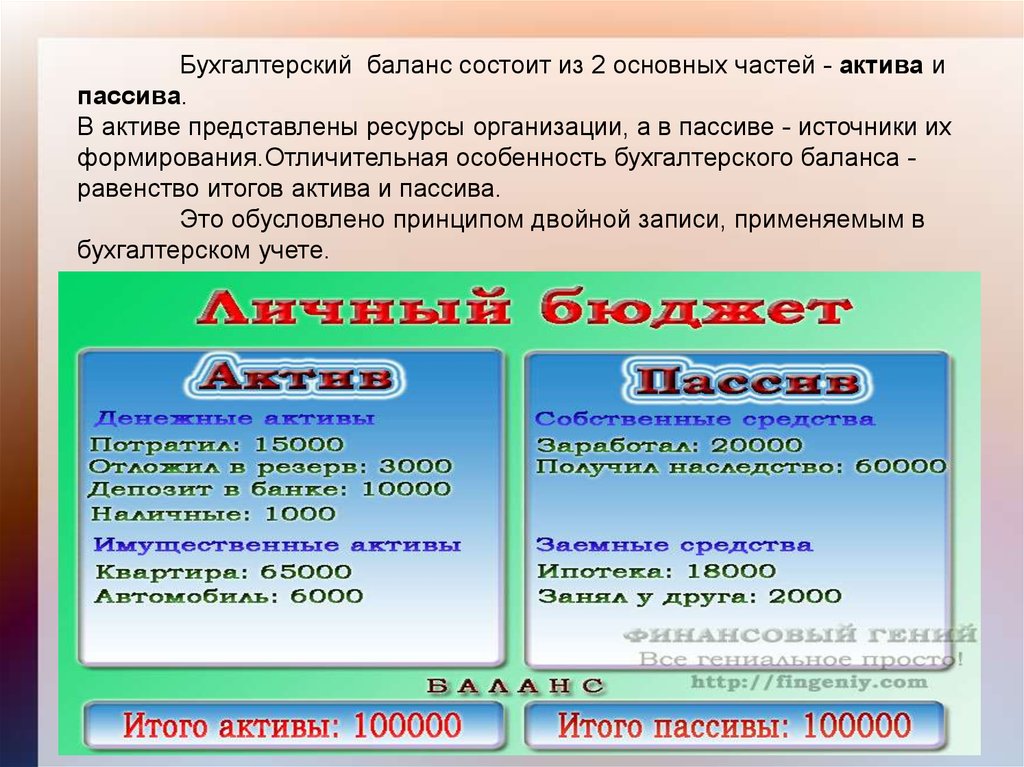

Бухгалтерский баланс состоит из 2 основных частей - актива ипассива.

В активе представлены ресурсы организации, а в пассиве - источники их

формирования.Отличительная особенность бухгалтерского баланса равенство итогов актива и пассива.

Это обусловлено принципом двойной записи, применяемым в

бухгалтерском учете.

7.

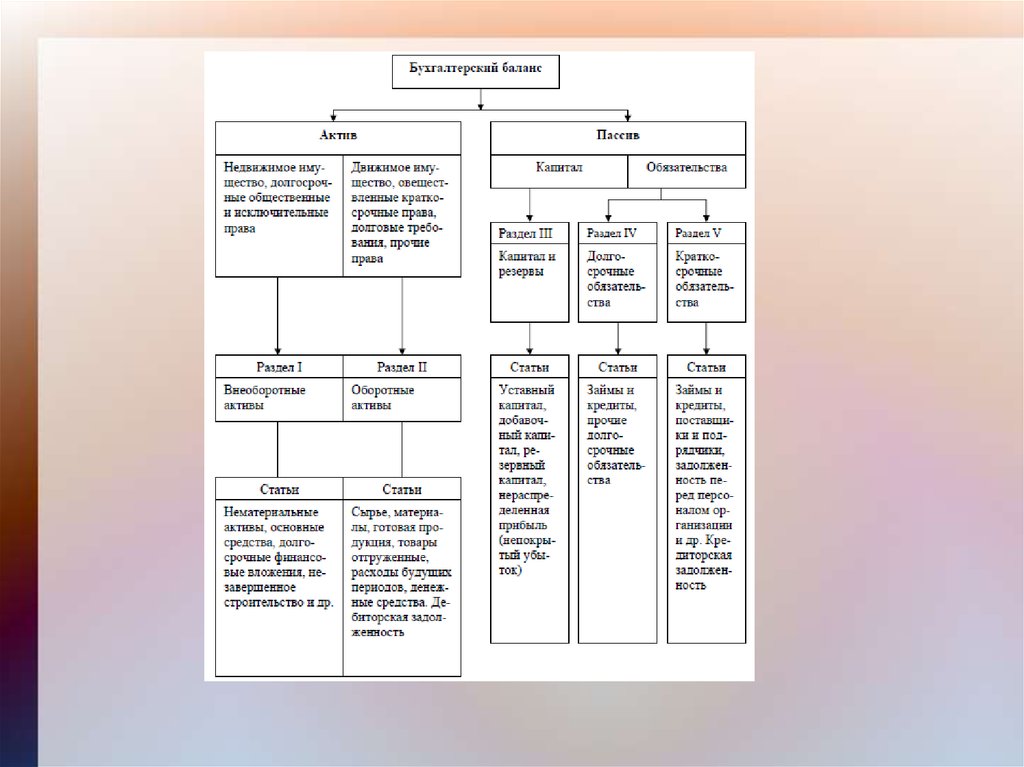

Актив баланса содержит 2 раздела:•I. Внеоборотные активы;

•II. Оборотные активы.

Пассив баланса состоит из 3 разделов:

•III. Капитал и резервы;

•IV. Долгосрочные обязательства;

•V. Краткосрочные обязательства.

Каждый элемент актива и пассива

баланса называется статьей баланса.

Статьи актива раскрывают сущность

ресурсов, их использование и величину.

Статьи пассива характеризуют

источники образования ресурсов, а

именно: за счет какого источника

создана данная часть активов, для

какой цели они предназначены и их

величину.

8.

9.

Актив баланса содержит сведения о размещении капитала,Имеющегося в распоряжении компании, т.е о вложении его

В конкретное имущество и материальные ценности, о

расходах направленных на реализацию и об остатках

денежной наличности.

Пассив баланса отражает источники финансирования

(получения) средств предприятия, сгруппированные по их

принадлежности и предназначению; свой (акционерный

капитал; резервы, образуемые от валовой прибыли) и

завлеченный ( кредиторская задолженность, задолженность)

10.

Пассив баланса делится на три раздела:капитал и резервы, длительные

обязательства, короткосрочные

обязательства.

Капитал и резервы – это собственные

средства предприятия, другими словами

уставный капитал, дополнительный

капитал, нераспределенная прибыль,

сформированные фонды.

В раздел пассива баланса

«долгосрочные обязательства» входят

долги предприятия, которые нужно

возвратить в срок больше года.

В раздел пассива баланса

«краткосрочные обязательства» входят

долги предприятия, которые нужно

возвратить в срок наименее 1-го года.

11.

Анализ активов и пассивов баланса являются частью анализаИмущественного положения при рассмотрении финансового состояния.

Анализ структуры и изменений статей баланса показывает:

-какова величина текущих и постоянных активов , как изменяется их

соотношение , а также за счет чего они финансируются

- какие статьи растут опережающими темпами, и как это сказывается

На структуре баланса

-какую долю активов составляют товарно-материальные запасы и

дебиторская задолженность

- насколько велика доля собственных средств, и в какой степени

компания зависит от заемных средств

- какую долю в пассивах составляет задолженность перед бюджетом,

банками ,поставщиками и трудовым коллективом

12.

Выводы.Баланс имеет большое значение для

руководства предприятия. Он отражает

состояние средств в обобщённой их

совокупности на тот или иной момент

времени, раскрывает структуру средств

и их источников в разрезе видов и групп,

удельный

вес

каждой

группы,

взаимосвязь

и

взаимозависимость

между собой. Данные баланса служат

для выявления важнейших показателей,

характеризующих

деятельность

предприятия

и

его

финансовое

состояние. Например, по данным

баланса определяется обеспеченность

средствами,

правильность

их

использования,

соблюдение

финансовой

дисциплины,

рентабельность и др.

13.

Поданным

баланса

недостатки в работе и

состоянии, а также их

помощью баланса можно

мероприятия

по

их

выявляются

финансовом

причины. С

разработать

устранению.

Данные бухгалтерского баланса дают

возможность

контролировать

правильность использования средств

целевого назначения.