загрязняющих веществ, размещения")

Экономика

Экономика Экология

ЭкологияПохожие презентации:

")

Экология и экономика

1. Тема № 8. Экология и экономика

1. Эколого-экономический учет природных ресурсов изагрязнителей.

2.

Лицензия,

договор

и

лимиты

на

природопользование.

3. Механизмы финансирования охраны окружающей

среды.

4. Концепция устойчивого развития.

5. Экологический менеджмент и его составляющие.

6. Основные нормы экологического права.

7. Основы экономики природопользования.

8. Экологический контроль и экспертиза.

9. Экологические нормативы и стандарты.

2. 1. Эколого-экономический учет природных ресурсов и загрязнителей.

• В силу того, что в основе любого экономического развитиякраеугольными камнями являются ресурсная база (трудовые и

природные ресурсы) и искусственно созданные средства

производства, экономический механизм природопользования должен

быть ориентирован на:

• - создание экологически безопасных условий, определяющих качество

жизни людей и существенно влияющих на воспроизводство трудовых

ресурсов;

• - сохранение необходимого качества природных ресурсов, в т.ч.

непосредственно вовлеченных в экономические процессы;

• - снижение воздействия на окружающую среду искусственно

созданных средств производства;

• - стимулирование экологизации хозяйственной деятельности

отдельных ее субъектов.

В указанном контексте следует различать общие теоретические подходы,

рассматриваемые в макроэкономике и конкретные подходы,

осуществляемые в отдельных государствах, формирующих собственные

экономические механизмы.

3. Основными экономическими инструментами во многих странах являются налоговая политика, которая реализуется через экологические

налоги, а такжененалоговые платежи, взимаемые за

природопользование и негативное воздействие на

окружающую природную среду.

4. 2. Лицензия, договор и лимиты на природопользование.

2. Лицензия, договор и лимиты на

природопользование.

Лицензия (разрешение) на комплексное природопользование — документ,

удостоверяющий право его владельца на использование в фиксированный период

времени природного ресурса (земель, вод, недр и др.), а также на размещение

отходов, выбросы и сбросы. В лицензию на комплексное природопользование

включают:

— перечень используемых природных ресурсов, лимиты и нормативы их расхода и

изъятия;

— нормативные платы на охрану и воспроизводство природных ресурсов;

— перечень, нормативы и лимиты выбросов (сбросов) загрязняющих веществ и

размещение отходов;

— нормативы платы за выбросы (сбросы) загрязняющих веществ и размещение

отходов;

— экологические требования и ограничения, при которых допускается хозяйственная

или иная деятельность.

Лицензия на комплексное природопользование выдается органами Минприроды

России сроком на один год, но в ряде случаев право пользования ею может быть

досрочно прекращено, если возникает угроза экологической безопасности населения.

Лицензия имеет существенное значение не только как средство защиты окружающей

среды, но и как один из способов регулирования природопользования.

5. Лимиты на природопользование — предельные объемы природных ресурсов, выбросов (сбросов) загрязняющих веществ, размещения

отходов производства, которые устанавливаются дляпредприятий-природопользователей на определенный срок. Так,

например, устанавливают лимиты потребления вод

промышленного использования, нормы отвода земель для

автомобильных дорог, лимиты по отлову животных, расчетную

лесосеку и т. д.

6. Количественный переход по цепочке «нормативное воздействие – воздействие в пределах лимитов – сверхлимитное воздействие»

обуславливаетавтоматическое увеличение платы за негативное

воздействие на окружающую среду. В настоящее время

это соотношение составляет 1:5:25.

7. 3. Механизмы финансирования охраны окружающей среды.

• Расчет платы за негативное воздействие наокружающую среду в настоящее время производится

согласно Приказа Федеральной службы по

экологическому, технологическому и атомному

надзору от 27.03.2008 № 182 О ВНЕСЕНИИ ИЗМЕНЕНИЙ

И ДОПОЛНЕНИЙ В ПРИКАЗ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО

ЭКОЛОГИЧЕСКОМУ, ТЕХНОЛОГИЧЕСКОМУ И АТОМНОМУ

НАДЗОРУ ОТ 5 АПРЕЛЯ 2007 ГОДА № 204 «ОБ

УТВЕРЖДЕНИИ ФОРМЫ РАСЧЕТА ПЛАТЫ ЗА НЕГАТИВНОЕ

ВОЗДЕЙСТВИЕ НА ОКРУЖАЮЩУЮ СРЕДУ И ПОРЯДКА

ЗАПОЛНЕНИЯ И ПРЕДСТАВЛЕНИЯ ФОРМЫ РАСЧЕТА

ПЛАТЫ ЗА НЕГАТИВНОЕ ВОЗДЕЙСТВИЕ НА

ОКРУЖАЮЩУЮ СРЕДУ.

8. При расчетах как ущерба по средам, так и интегрального ущерба, используются различные коэффициенты (коэффициент экологической

ситуации, коэффициент экологической значимости,коэффициент индексации и др.).

9.

• С момента регистрации Вашего юридического лица или Вас вкачестве индивидуального предпринимателя возникает

обязанность по внесению платы за негативное воздействие на

окружающую среду, поскольку организация, имеет в штате с

момента регистрации минимум 1 человека – директора, и

предприятие с этого момента становится источником

образования (и последующего размещения) отходов IV класса

опасности (9120040001004) Мусор от бытовых помещений

организаций несортированный (исключая крупногабаритный)

при удельной норме образования в расчёте на одного сотрудника

учреждения 0.25 м3 (0.05 т) в год.

• При этом применяемая в настоящее время статья 8.41. КоАП РФ

предусматривает за невнесение в установленные сроки платы за

негативное воздействие на окружающую среду наложение

административного штрафа на должностных лиц в размере от

трех тысяч до шести тысяч рублей; на юридических лиц - от

пятидесяти тысяч до ста тысяч рублей.

10.

• Расчет платы за негативное воздействие на окружающую средупроизводится и заполняется всеми без исключения

предприятиями, учреждениями, организациями, иностранными

юридическими и физическими лицами, осуществляющими

любые виды деятельности на территории Российской

Федерации, осуществляющими на территории РФ следующие

виды вредного воздействия:

• выбросы в атмосферный воздух загрязняющих веществ,

• сбросы загрязняющих веществ в поверхностные и подземные

водные объекты,

• размещение отходов производства и потребления, облагаемые

платой за негативное воздействие на окружающую среду.

11. Расчет представляется плательщиками в территориальные управления Федеральной службы по надзору в сфере природопользования по

субъектам Российской Федерации, поместонахождению стационарного объекта негативного воздействия

(далее – стационарный объект) и по месту государственной

регистрации передвижного объекта негативного воздействия

(далее - передвижной объект). По каждому субъекту Российской

Федерации представляется отдельный Расчет. Расчет

представляется плательщиками не позднее 20 числа месяца,

следующего за истекшим отчетным кварталом.

12.

Расчет состоит из:• Титульного листа; Расчета суммы платежа, подлежащей уплате в

бюджет по каждому объекту, оказывающему негативное

воздействие на окружающую среду;

• Раздела 1 «Выбросы вредных веществ в атмосферный воздух

стационарными объектами»;

• Раздела 2 «Выбросы вредных веществ в атмосферный воздух

передвижными объектами»;

• Раздела 3 «Сбросы вредных веществ в водные объекты»;

• Раздела 4 «Размещение отходов производства и потребления».

Расчёт платы является основанием для осуществления платежей в

бюджет, которые по своей природе не являются налоговыми

платежами, а являются компенсационной выплатой на

восстановление условий благоприятной окружающей среды,

нарушаемых в связи с хозяйственной деятельностью.

13. Расчет платы

14. Величины Рi рассчитываются отдельно для каждого загрязняющего вещества, затем для получения окончательного размера выплат за

загрязнениевсе величины Рi суммируются.

Если Vf < Vn , то в первое слагаемое формулы

подставляется величина Vf , а второе слагаемое не

рассчитывается.

Если Vf > Vn , то имеют место сверхлимитные

выбросы или сбросы и рассчитываются оба

слагаемых.

15. Пример расчета платежей по приведенной формуле.

Задача

Определите сумму платежей предприятия за загрязнение окружающей среды за год,

если известно, что в течение года оно выбросило 120 т диоксида азота (NO2 ) и 30 т

сероводорода (H2S ). Установленные предприятию значения ПДВ составляют

соответственно 70 т для NO2 и 40 т для H2S . Нормативы платы в пределах ПДВ

составляют для диоксида азота 415 руб./т и для сероводорода 2065 руб./т.

Коэффициент экологической ситуации равен 1,5.

Решение

Для диоксида азота объем фактических выбросов превышает величину ПДВ, поэтому в

формуле (1) рассчитываются оба слагаемых.

P1 (NO2 ) = 1,5 [ 415 × 70 + 5 × 415 (120 — 70)] = 199200 руб.

Для сероводорода объем фактических выбросов не превышает установленной

величины ПДВ, поэтому в первое слагаемое формулы (1) следует подставить величину

фактических выбросов (30 т), а второе слагаемое в этом случае не рассчитывается,

поскольку сверхлимитные выбросы не имеют места.

P2 (H2S ) = 1,5 × [2065 × 30] = 92925 руб.

Для расчета окончательного размера платежей за загрязнение ОС суммируем оба

значения выплат за выбросы диоксида азота и сероводорода:

P = P1 + P2 = 199200 руб. + 92925 руб. = 292125 руб.

16.

Основными методами экономического стимулированияприродопользователей, осуществляющих

природоохранную деятельность, являются:

• льготное налогообложение;

• льготное кредитование природоохранных

мероприятий, например, строительства очистных

сооружений;

• льготное ценообразование для продукции, полученной

по экологически чистой технологии;

• дополнительное налогообложение товаров,

получаемых с помощью технологий, загрязняющих ОС.

• экологическое страхование.

17. 4. Концепция устойчивого развития.

• В «Концепции перехода Российской Федерации кустойчивому развитию» сказано, что движение

человечества к устойчивому развитию в конечном

счете приведет к формированию предсказанной

В.И. Вернадским сферы разума (ноосферы), когда

мерилом национального и индивидуального

богатства станут духовные ценности и знания

Человека, живущего в гармонии с окружающей

средой.

• Цели перехода к устойчивому развитию –

сохранение биосферы и выживание человечества –

определяют его основные принципы, которые в

обобщенном виде сводятся к следующим.

18.

• Во-первых, это уже выше рассмотренный принцип сохранениябиосферы и связанный с ним биоцентризм (в отличие от современного

антропоцентризма).

• Во-вторых, это принцип коэволюции общества и природы, т.е. их

совместного развития, когда человечество может неопределенно долго

существовать на планете, а биосфера, благодаря существенному

снижению антропогенного давления, сохранит свою устойчивость и

будет эволюционировать по своим законам.

• В-третьих, это принцип равных возможностей в удовлетворении своих

жизненно важных потребностей (в том числе в экологических условиях

и природных ресурсах) для нынешних и будущих поколений.

• В-четвертых, это принцип справедливости в широком смысле слова,

который нередко в документах ООН считается главным принципом

устойчивого развития.

• Наконец, пятый принцип – приоритет нравственно-справедливого

разума и интеллектуально-духовных потребностей и ценностей над

материально-вещественными является уже специфически ноосферным

принципом. Именно он отличает устойчивое развитие в его

современном понимании от его ноосферного видения.

19. 5. Экологический менеджмент и его составляющие.

• Менеджмент, как известно, есть совокупность принципов,методов, средств и форм управления производством. В

этом аспекте экологический менеджмент должен

рассматриваться как управление природоохранной и

природопользовательской деятельностью. Он включает

правовой и экономический механизмы охраны природы,

систему государственных и региональных методов

управления, деятельность руководителей и специалистов

предприятий по охране окружающей природной среды и

рациональному использованию природных ресурсов.

20.

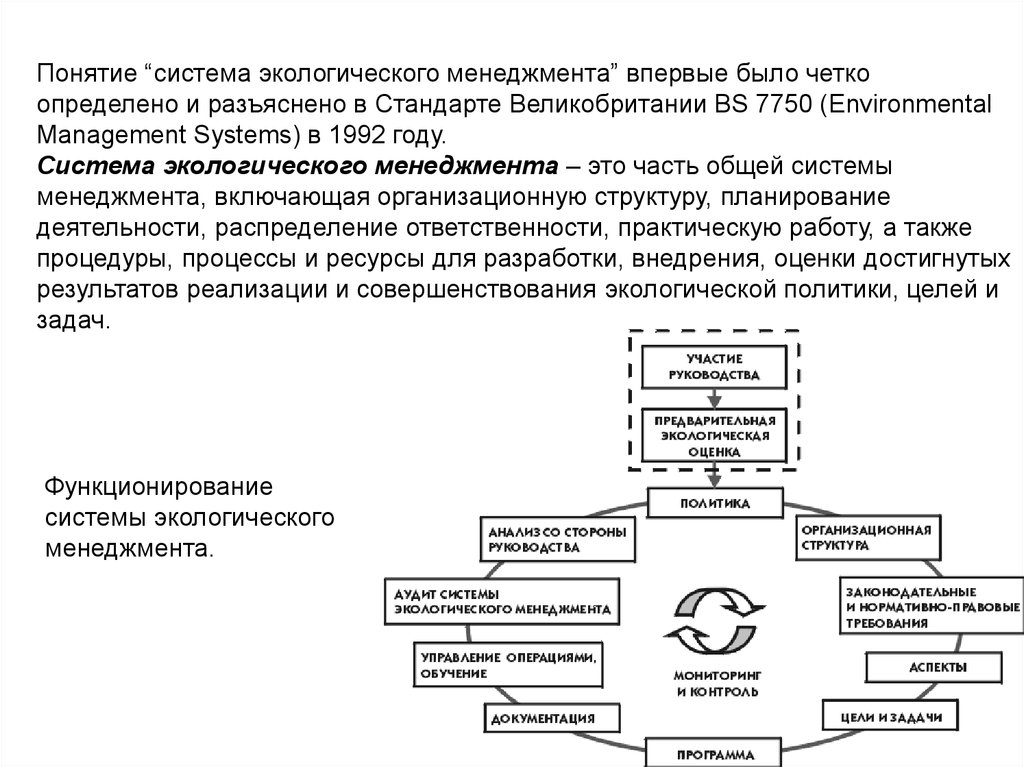

Понятие “система экологического менеджмента” впервые было четкоопределено и разъяснено в Стандарте Великобритании BS 7750 (Environmental

Management Systems) в 1992 году.

Система экологического менеджмента – это часть общей системы

менеджмента, включающая организационную структуру, планирование

деятельности, распределение ответственности, практическую работу, а также

процедуры, процессы и ресурсы для разработки, внедрения, оценки достигнутых

результатов реализации и совершенствования экологической политики, целей и

задач.

Функционирование

системы экологического

менеджмента.

21. Экологический менеджмент должен рассматриваться как управление процессами изменения экологического состояния общества, страны,

региона посредствомэкологически безопасного управления промышленными,

сельскохозяйственными, военно-промышленными и

иными производствами.

22. 6. Основные нормы экологического права.

• Юридические основы регулирования описанноговыше экономического механизма ООС

установлены в Федеральном законе «Об охране

окружающей среды» от 10 января 2002 г. Эти

требования законодательно закрепляют

изложенный выше экономический механизм

рационального использования природных

ресурсов и ООС.

• Таким образом, в России создан экономический

механизм рационального природопользования и

ООС, базирующийся на законодательной основе и

имеющий двухуровневую систему платежей.

23. 7. Основы экономики природопользования.

Экономический механизм природопользованиядолжен быть ориентирован на:

• создание экологически безопасных условий,

определяющих качество жизни людей и

существенно влияющих на воспроизводство

трудовых ресурсов;

• сохранение необходимого качества природных

ресурсов, в т.ч. непосредственно вовлеченных в

экономические процессы;

• снижение воздействия на окружающую среду

искусственно созданных средств производства;

• стимулирование экологизации хозяйственной

деятельности отдельных ее субъектов.

24.

• В неоклассической экономике природопользования различают три основныевида капитала:

• 1. Искусственно созданный (антропогенный) капитал, представляющий собой

средства производства и другие искусственно созданные ценности. Он может

увеличиваться или уменьшаться по воле общества, оказывая определенное

воздействие на окружающую среду.

• 2. Критический природный капитал (озоновый слой, глобальный климат,

биоразнообразие, незатронутые хозяйственной деятельностью и особо

охраняемые природные территории и т.д.) включает в себя необходимые для

жизни природные блага, которые не могут быть замещены или заменены

антропогенным капиталом.

• 3. Прочий природный капитал – возобновляемые природные ресурсы и

некоторые исчерпаемые минеральные ресурсы, которые могут быть

полностью или частично восполнены или заменены антропогенным

капиталом.

25. 8. Экологический контроль и экспертиза.

• Экологическая экспертиза представляет собойкомплексную оценку соответствия предпроектной и

проектной документации на вновь создаваемые или

реконструируемые объекты, а также намечаемой

хозяйственной или иной деятельности требованиям и

правилам обеспечения экологической безопасности.

• В настоящее время применяется многоуровневая система

экологического сопровождения процесса создания

техники, включающая: 1) задание требований по

экологической безопасности, 2) экологическую экспертизу

проектов и 3) контроль выполнения заявленных

экологических характеристик при испытаниях опытных

образцов.

26. Содержание экологической экспертизы

27.

• Основным мероприятием второго этапа экологической экспертизы являетсяоценка воздействия объекта на окружающую природную среду (ОВОС), в

ходе которого эксперты изучают представленные материалы, устанавливают

их соответствие требованиям природоохранительного законодательства,

оптимальность принятых решений по вопросам природопользования и

охраны окружающей природной среды. Процедура подготовки ОВОС

предусматривает моделирование и расчет показателей воздействий

объекта на природные объекты, оценку эффективности природозащитных

мероприятий и прогноз отдаленных последствий. В основе любой ОВОС

лежат элементы экологического прогнозирования.

• Прогнозом называют вероятностное суждение о состоянии чего-либо или о

проявлении какого-либо события в будущем. Любой прогноз по определению

поливариантен, так как основан на выборе наиболее вероятных из ряда

возможных событий. Иногда научно-технический прогноз подменяют

экстраполированием того или иного показателя во времени.

28. Формы экологической сертификации

29.

• Экологический контроль в области охраны окружающей средывключает:

• государственный экологический контроль, который осуществляется

органами государственной власти Российской Федерации, органами

государственной власти ее субъектов;

• производственный экологический контроль, который осуществляется

субъектами хозяйственной и иной деятельности в целях соблюдения

мероприятий по охране окружающей среды, рациональному

использованию природных ресурсов, а также в целях соблюдения

соответствующих требований, установленных природоохранительным

законодательством;

• - ведомственный экологический контроль производится

центральными органами управления по отношению к подчиненным им

структурным образованиям и организациям, учреждениям,

предприятиям в рамках конкретной отрасли;

• муниципальный экологический контроль, который осуществляется

органами местного самоуправления, юридическими и физическими

лицами;

• общественный экологический контроль, который осуществляется

общественными и иными некоммерческими объединениями в

соответствии с их уставами, а также гражданами в соответствии с

законодательством.

30. 9. Экологические нормативы и стандарты.

• Одной из важных частей природоохранногозаконодательства является система

экологических стандартов. Под

стандартизацией понимают установление

единой и обязательной для всех объектов

данного уровня системы норм и требований

Стандарты могут быть государственными,

отраслевыми и заводскими.

• Более важными экологическими стандартами

являются нормативы качества окружающей

среды.