Финансы

ФинансыПохожие презентации:

Материальная поддержка обучающихся

1.

Материальная поддержка обучающихся2.

Профессиональным образовательным организациям и образовательныморганизациям высшего образования, осуществляющим оказание

государственных услуг в сфере образования за счет бюджетных

ассигнований федерального бюджета, выделяются средства на оказание

материальной поддержки нуждающимся обучающимся в размере

двадцати пяти процентов предусматриваемого им размера части

стипендиального фонда, предназначенной на выплаты государственных

академических стипендий студентам и государственных социальных

стипендий студентам

Материальная поддержка

3.

Материальная поддержка обучающимся выплачивается в размерах и впорядке, которые определяются локальными нормативными актами,

принимаемыми

с

учетом

мнения

советов

обучающихся

и

представительных органов обучающихся.

Материальная поддержка

4.

Организации, осуществляющие образовательную деятельность, вправеустанавливать за счет средств, полученных от приносящей доход

деятельности, различные виды материальной поддержки обучающихся.

Материальная поддержка

5.

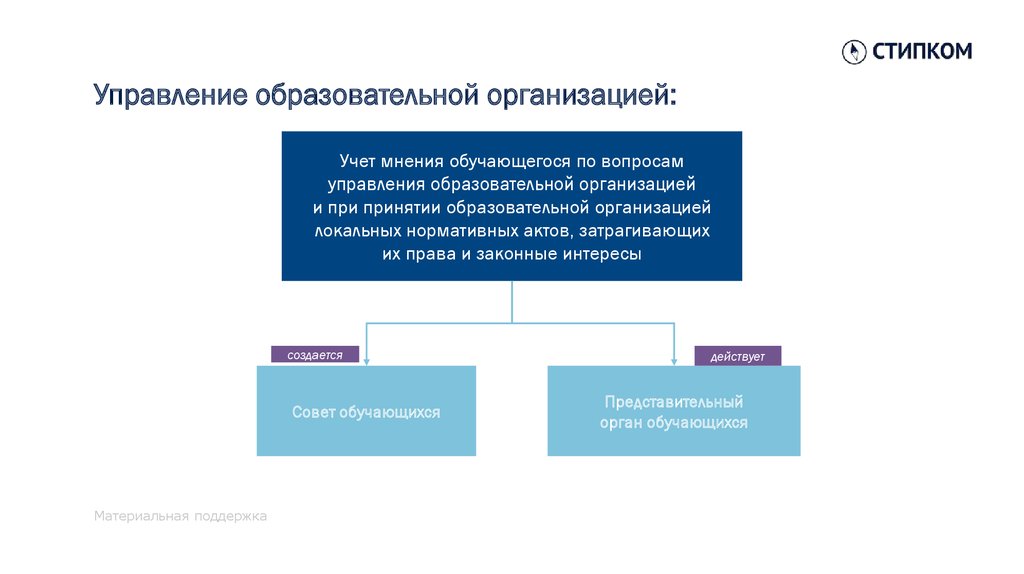

Управление образовательной организацией:Учет мнения обучающегося по вопросам

управления образовательной организацией

и при принятии образовательной организацией

локальных нормативных актов, затрагивающих

их права и законные интересы

создается

Совет обучающихся

Материальная поддержка

действует

Представительный

орган обучающихся

6.

Локальные нормативные акты:Принятие локальных нормативных актов,

затрагивающих права обучающихся

Учитывается мнение советов

обучающихся, представительных

органов обучающихся

Материальная поддержка

Нормы локальных нормативных

актов, ухудшающие положение

обучающихся не применяются

и подлежат отмене

7.

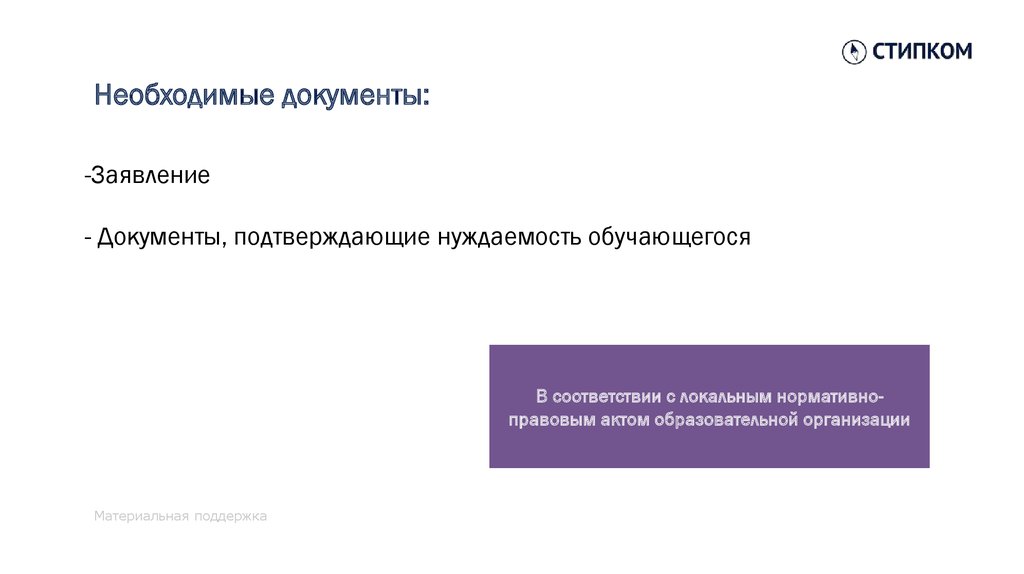

Необходимые документы:-Заявление

- Документы, подтверждающие нуждаемость обучающегося

В соответствии с локальным нормативноправовым актом образовательной организации

Материальная поддержка

8.

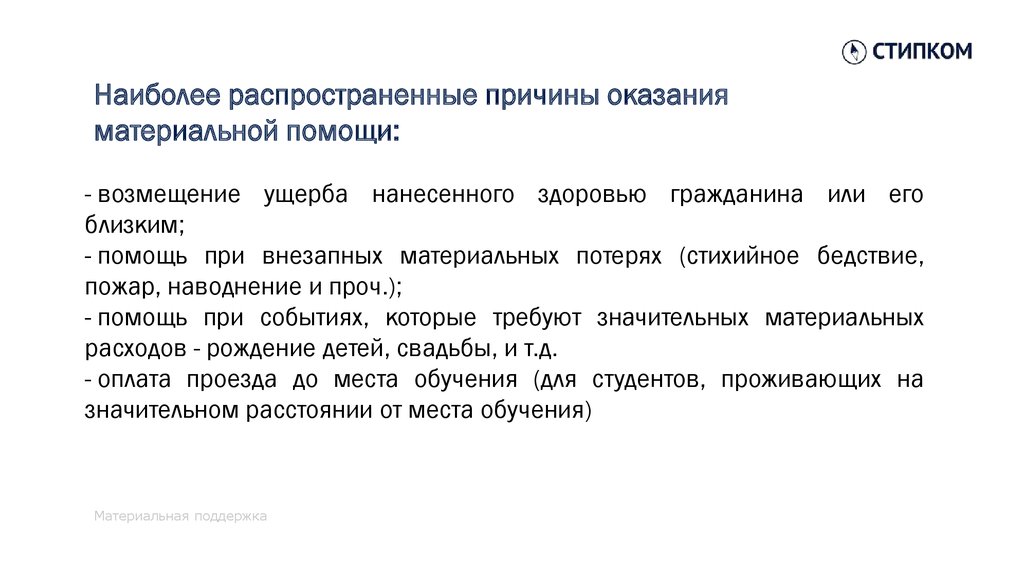

Наиболее распространенные причины оказанияматериальной помощи:

- возмещение ущерба нанесенного здоровью гражданина или его

близким;

- помощь при внезапных материальных потерях (стихийное бедствие,

пожар, наводнение и проч.);

- помощь при событиях, которые требуют значительных материальных

расходов - рождение детей, свадьбы, и т.д.

- оплата проезда до места обучения (для студентов, проживающих на

значительном расстоянии от места обучения)

Материальная поддержка

9.

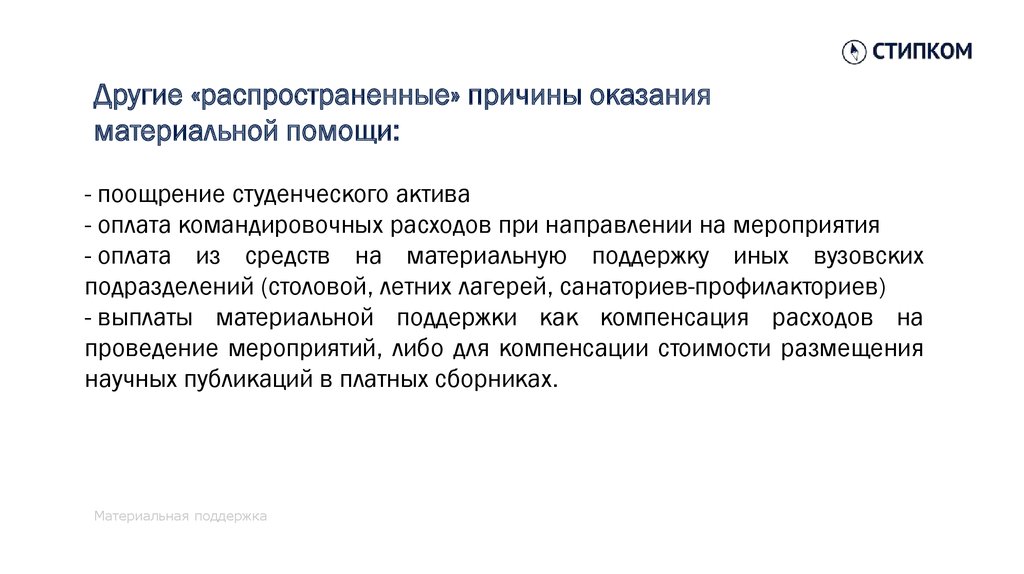

Другие «распространенные» причины оказанияматериальной помощи:

- поощрение студенческого актива

- оплата командировочных расходов при направлении на мероприятия

- оплата из средств на материальную поддержку иных вузовских

подразделений (столовой, летних лагерей, санаториев-профилакториев)

- выплаты материальной поддержки как компенсация расходов на

проведение мероприятий, либо для компенсации стоимости размещения

научных публикаций в платных сборниках.

Материальная поддержка

10.

Налогооблажение:- Доходы физических лиц подлежат обложению налогом на доходы

физических лиц в порядке, установленном главой 23 «Налог на доходы

физических лиц» Кодекса;

- Статьей 217 Кодекса предусмотрены случаи освобождения от обложения

налогом на доходы физических лиц определенных видов доходов;

- При этом в данной статье Кодекса не содержится оснований для

освобождения от обложения налогом на доходы физических лиц сумм

материальной поддержки (материальной помощи), выплачиваемой

образовательной организацией обучающимся лицам.

Материальная поддержка

11.

Не облагаются налогом:- выплаты, производимые профсоюзными комитетами (в том числе

материальная помощь) членам профсоюзов за счет членских взносов…

НК РФ Статья 217. Доходы, не подлежащие

налогообложению (освобождаемые от

налогообложения), п.31

- стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или

докторантов учреждений высшего профессионального образования или

послевузовского профессионального образования, научноисследовательских учреждений, учащихся учреждений начального

профессионального и среднего профессионального образования…

Материальная поддержка

НК РФ Статья 217. Доходы, не подлежащие

налогообложению (освобождаемые от

налогообложения), п.11

12.

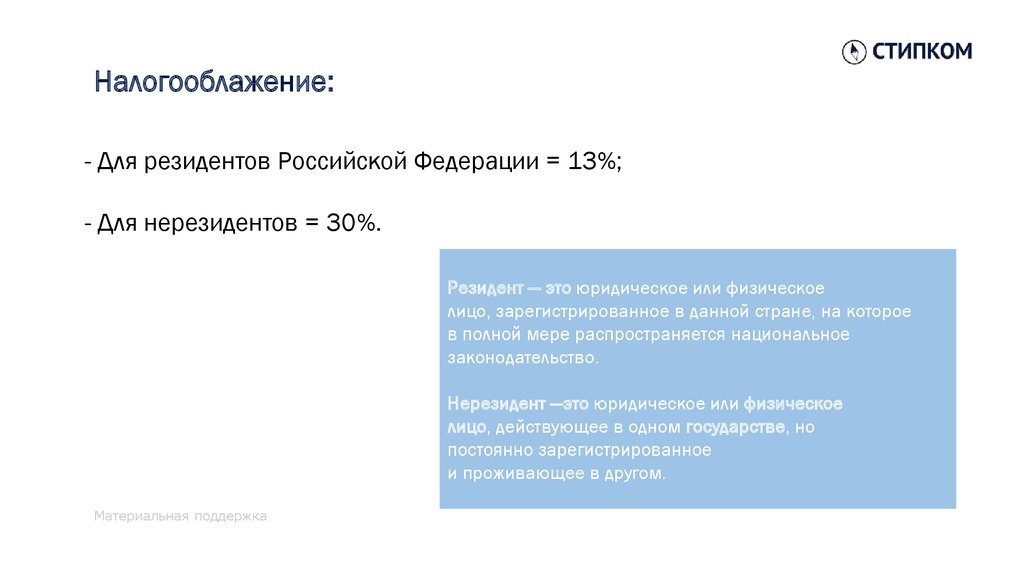

Налогооблажение:- Для резидентов Российской Федерации = 13%;

- Для нерезидентов = 30%.

Резидент — это юридическое или физическое

лицо, зарегистрированное в данной стране, на которое

в полной мере распространяется национальное

законодательство.

Нерезидент —это юридическое или физическое

лицо, действующее в одном государстве, но

постоянно зарегистрированное

и проживающее в другом.

Материальная поддержка