Финансы

ФинансыПохожие презентации:

Амортизационная политика предприятия как условие реновации основного капитала

1.

Кафедра «Экспертиза и управление недвижимостью»Выпускная квалификационная работа магистранта

(магистерская диссертация)

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

КАК УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

Научный руководитель: Салагор И.Р., к.э.н., доцент

Томск – 2017

2.

Актуальность темы обусловлена необходимостью определенияпутей совершенствования амортизационной политики, как

главного механизма в процессе ускоренного обновления

основного капитала и повышения эффективности использования

основных фондов предприятия.

Низкая инвестиционная активность и недостаточно развитая

амортизационная политика снижает уровень обновления ОПФ

как отдельного предприятия, так всего государства в целом.

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

КАК УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна2

3.

Объектисследования

амортизационная политика предприятия и ее роль

в воспроизводстве основных фондов предприятия

Предмет

исследования

механизмы амортизационной политики и ее инструменты для

обновления и восстановления стоимости основного капитала

Цель

исследования

разработка методических и практических подходов

к формированию гибкой амортизационной политики

предприятий по эффективному применению

амортизационных отчислений и их использование в качестве

источника финансирования и модернизации основного

капитала

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

3

4.

Задачи исследованияИсследовать теоретические основы амортизации и амортизационной политики

Проанализировать формы и методы амортизации, применяемые в бухгалтерском и

налоговом учете

Выявить влияние амортизационной политики на финансовое состояние

предприятий

Провести анализ состояния и результативности проводимой государственной

амортизационной политики и ее роль в воспроизводстве основных фондов

предприятий

Разработать рекомендации по совершенствованию амортизационной политики

предприятия

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

4

5.

Основные фонды (ОФ) – это средства труда, которые многократно участвуютв производственном процессе, сохраняя при этом свою натуральную форму

Характерные черты ОФ:

1. Переносят свою стоимость в виде амортизационных отчислений по частям на

вновь создаваемую продукцию (услуги, работы);

2. Срок службы более одного года;

3. Способны приносить экономические выгоды (доход) предприятию.

Собственные средства (взносы учредителей, чистая

прибыль предприятия)

Источники

формирования

ОФ

Заемные средства

Безвозмездное получение

Государственное финансирование

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

5

6.

Формы воспроизводства основных фондов– замена устаревших средств труда,

капитальный ремонт.

1. Простое воспроизводство

2. Расширенное воспроизводство

Показатели, характеризующие

процесс воспроизводства ОФ

Коэффициент обновления ОПФ

(Кобн.) = Сввед. / Ск. х 100

Коэффициент прироста ОПФ

(Кпр.) = Сввед. – Свыб./ Сн. х 100

Коэффициент выбытия ОПФ

(Квыб.) = Свыб/Сн х 100

– новое строительство предприятий с

учетом развития НТП

– техническое перевооружение

– модернизация оборудования

Показатели, характеризующие

эффективность использования ОФ:

Фондоотдача = Выручка / ОПФ

Рентабельность = Ч.прибыль / ОПФср.г.

Фондоемкость = ОПФ/Объем продукции

Фондовооруженность = ОПФ/ Ч (число

работников предприятия)

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

6

7.

Классификация основных фондовКлассификация основных фондов

Вещественно натуральный

состав

Материальные

активы

(здания, машины,

оборудование и др.)

Не материальные

активы

(изобретения,

открытия, ноу-хау,

базы данных и др.)

Функциональное назначение

Производственные

В зависимости

от участия в

производстве

Активные

(неоднократно

принимают участие в

процессе

производства)

(принимают участие

в производстве)

Не производственные

(обеспечивают

производственный

процесс)

(не участвуют в

производственном

процессе)

Пассивные

По

использованию

Находящиеся в

эксплуатации

Находящиеся в

запасе

(консервации)

По

принадлежности

Собственные

Арендованные

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

7

8.

Виды денежной стоимостиПервоначальная

(ПС)

Восстановительная

(ВС)

– фактическая сумма затрат на приобретение (изготовление, монтажу);

– не меняется весь срок эксплуатации (за исключением: переоценки,

модернизации или капитального ремонта;

– от нее производится расчет амортизационных отчислений

– устанавливается в период переоценки с помощью специальных

коэффициентов к ПС, (зависит от темпов инфляции, развития НТП, других

факторов)

– при модернизации, капитальном ремонте.

Остаточная (ОС)

– разница между ПС и суммой износа;

– позволяет определить реальную стоимость, степень физического износа или

годности ОС.

Ликвидационная

– стоимость реализации изношенных или снятых с производства основных

фондов.

(ЛС)

Рыночная (РС)

– наиболее вероятная и возможная цена реализации объекта основных средств с

учетом его объективного состояния, соотношения спроса и предложения.

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

8

9.

Срок полезногоиспользования основного

средства – период времени, в

течение которого оно

используется предприятием и

приносит ему доход.

Износ – частичная или полная

утрата имуществом своей

стоимости и потребительских

свойств, как в процессе

эксплуатации, так и вне ее.

физический

моральный

Амортизация – это процесс перенесения по частям стоимости основных

средств и нематериальных активов по мере их физического или морального

износа на стоимость производимой продукции (работ, услуг) в целях

возмещения их стоимости и накопления денежных средств для обеспечения

последующего их воспроизводства.

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

9

10.

Амортизационные отчисления – денежное выражение стоимости износаосновных фондов, которые являются составной частью себестоимости

продукции.

Норма амортизации – годовой процент возмещения стоимости основных

средств, который устанавливается государством.

К=1: n х 100%

ОФ

амортизационная

группа

1

2

3

4

5

6

7

8

9

10

срок полезного

использования, лет

1-2

2-3

3-5

5-7

7-10

10-15

15-20

20-25

25-30

>30

максимальная

норма

амортизации, (% в

месяц)

14,3

8,8

5,6

3,8

2,7

1,8

1,3

1

0,8

0,7

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

10

11.

Амортизируемые основные средства:Срок полезного использования

Первоначальная

стоимость для

начисления

амортизации

более 12 месяцев

для

бухгалтерского

учета

от 40 000 руб.

для налогового

учета

от 100 000 руб.

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

11

12.

Методы начисления амортизацииМетоды начисления амортизации

Линейный

расчет

амортизационных

отчислений

производится от

ПС объекта и

нормы

амортизации,

исчисленной

согласно сроку его

полезного

использования.

способ

уменьшаемого

остатка

Расчет производится

исходя из ОС объекта

на начало периода и

нормы амортизации с

учетом применения

коэффициента

ускорения, значение

которого не должно

быть больше трех.

Нелинейный

способ списания

стоимости по сумме

чисел лет срока

полезного

использования

Расчет от ПС объекта и

соотношения, в числителе

которого – число лет,

остающихся до конца

срока полезного

использования объекта, а в

знаменателе - сумма чисел

лет срока его полезного

использования.

способ списания

стоимости

пропорционально

объему продукции

соотношение ПС

объекта к

предполагаемому

объёму продукции за

весь срок полезного

использования,

умноженному на

фактический объём

полученной

продукции (за срок

эксплуатации).

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

12

13.

Амортизационная премияАмортизационная премия – предусмотренное законодательством единовременное

списание на расходы части стоимости осуществленных капитальных вложений

Амортизационная премия – это право, а не обязанность предприятия

Размер премии

– 30% – для объектов 3-7 амортизационной группы

– 10% – для остальных объектов

Характеристики амортизационной премии:

– используется при начислении амортизации как линейным, так и нелинейным способом;

– используется по отношению к любому имуществу, за исключением объектов, полученных безвозмездно;

– применяется при отнесении на расходы первоначальной стоимости, затрат на реконструкцию,

модернизацию;

– не распространяется на нематериальные активы;

– в случае реализации объекта в течение 5 лет с момента ввода в эксплуатацию необходимо восстановить

начисленную ранее сумму амортизационной премии путем включения во внереализационные доходы

периода проведения продажи.

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

13

14.

Особенности начисления амортизации взарубежных странах

– Метод «системы границ».

– Самостоятельный выбор срока службы для объекта в рамках установленных норм

Канада

Япония

амортизации.

– годовые нормы : от 4 до 100%

– Классификация объектов на 39 основных класса, начисление амортизации в пределах 1 класса

– Возможность списания любой амортизационной суммы в любом году срока службы объекта, в

пределах установленной нормы

– Списание до 50% ПС объекта при его модернизации

– Нормы ускоренной амортизации от 10 до 50% для предприятий, применяющих

энергосберегающее оборудование, экологическое.

– Расчет амортизационных отчислений исходя из ОС объекта и нормы амортизации с учетом

Франция

повышающего К (от 3 до 4 лет – 1,5; от 5 до 6 лет – 2; свыше 6 лет – 2,5).

– Ускоренные методы для предприятий с низкими доходами, для стимулирования

строительства частных объектов здравоохранения, энергосберегающего, экологического,

информационного оборудования

– Амортизационная премия 50% по объектам, используемых в НИОКР.

– Списание активов в первые 5 лет до 50% стоимости в ведущих отраслях (энергетика)

– Амортизационные отчисления при модернизации оборудования до половины первоначальной

США

стоимости ОС.

– Нормы ускоренной амортизации от 10 до 50% для предприятий, применяющих

энергосберегающее оборудование, экологическое.

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

14

15.

Методы стимулирования инновационнойдеятельности в Японии и западных странах:

1. Бюджетное субсидирование и льготное кредитование для НИОКР;

2. Скидка с налога на прибыль в размере расходов на НИОКР;

3. Образование за счет фонда прибыли инновационных фондов специального

назначения, необлагаемых налогом;

4. Снижение ставок по налогу на прибыль для небольших предприятий активно

занимающихся инновационной деятельностью;

5. Освобождение от налога на прибыль в течение нескольких лет, по

результатам реализации инновационных проектов;

6. Уменьшение налогооблагаемой прибыли на сумму стоимости приборов и

оборудования, передаваемых вузам, НИИ и другим инновационным

организациям;

7. Вычет из налогооблагаемой прибыли взносов в благотворительные фонды,

деятельность которых связана с финансированием инноваций.

Амортизационные отчисления – основа инвестиционного потенциала западных

предприятий

Доля амортизации в общем объеме капитальных вложений: 50-75 %

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

15

16.

Задачи амортизационной политики− развитие научно-технического прогресса;

− своевременное обновление ОФ, с учетом

развития НТП;

− совершенствование сроков полезного

использования ОФ;

− накопление средств для простого и

расширенного воспроизводства;

− умножение национального богатства

страны.

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

16

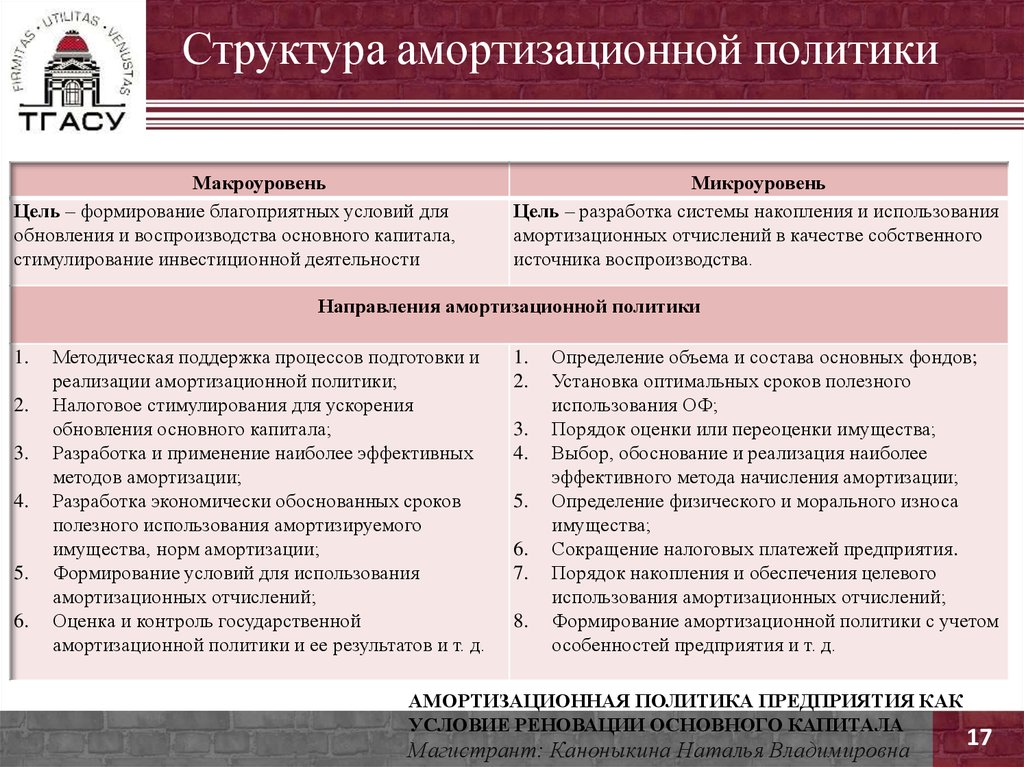

17.

Структура амортизационной политикиМакроуровень

Цель – формирование благоприятных условий для

обновления и воспроизводства основного капитала,

стимулирование инвестиционной деятельности

Микроуровень

Цель – разработка системы накопления и использования

амортизационных отчислений в качестве собственного

источника воспроизводства.

Направления амортизационной политики

1.

2.

3.

4.

5.

6.

Методическая поддержка процессов подготовки и

реализации амортизационной политики;

Налоговое стимулирования для ускорения

обновления основного капитала;

Разработка и применение наиболее эффективных

методов амортизации;

Разработка экономически обоснованных сроков

полезного использования амортизируемого

имущества, норм амортизации;

Формирование условий для использования

амортизационных отчислений;

Оценка и контроль государственной

амортизационной политики и ее результатов и т. д.

1.

2.

3.

4.

5.

6.

7.

8.

Определение объема и состава основных фондов;

Установка оптимальных сроков полезного

использования ОФ;

Порядок оценки или переоценки имущества;

Выбор, обоснование и реализация наиболее

эффективного метода начисления амортизации;

Определение физического и морального износа

имущества;

Сокращение налоговых платежей предприятия.

Порядок накопления и обеспечения целевого

использования амортизационных отчислений;

Формирование амортизационной политики с учетом

особенностей предприятия и т. д.

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

17

18.

Степень износа основных фондов в РоссийскойФедерации по видам экономической деятельности, %

Все основные

фонды

Всего по России,

в т.ч.:

обрабатывающие

производства

производство и

распределение

электроэнергии,

газа и воды

2010

2011

2012

47,1

47,9

47,7

46,1

46,7

46,8

2013

2014

48,2 49,4

46,8 46,9

2015

Степень износа основных фондов в

Российской Федерации в 2016 г., %

56,9

47,7

47,7

48,7

49,5

49,4

46,1

56,9

51,8

51,1

50,5

47,8

47,6 47,3

44,5

Всего по России

строительство

48,3

47,5

49,0

50,0 51,2

50,4

транспорт и связь

56,4

57,2

56,2

56,5 58,3

55,8

образование

53,2

54,3

54,3

53,9 52,5

48,0

здравоохранение

и социальные

услуги

обрабатывающие производства

производство и распределение электроэнергии, газа и

воды

строительство

транспорт и связь

53,3

53,9

52,7

54,9 55,2

53,9

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

18

19.

Динамика инвестиций в основной капиталДинамика инвестиций в основной капитал

по видам экономической деятельности,%

Инвестиции в основной капитал в

Российской Федерации, млрд.руб.

Сельское хозяйство и

лесное хозяйство

180,0

160,0

13897,2

140,0

14639,8

6716,22

13902,6

Металлургическое

производство

120,0

8781,62

13450,2

110,9

116,7

106,4

100,0

7976,01

12586,1

80,0

11035,7

103,8 103,9

96,9

100,4

97,3

90,6

9152,1

115,6

90,5

79,6 81,3

69,9

60,0

Производство

транспортных средств

и оборудования

40,0

Строительство

20,0

2007

2008

2009

2010

2011

2012

2013

2014

2015

Производство

электрооборудования,

электронного и

оптического

оборудования

Производство

электрических машин

и электрооборудования

2016

0,0

2009 2010 2011 2012 2013 2014 2016

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

19

20.

Динамика инвестиций в основной капитал, %Динамика инвестиций в основной капитал,

по видам основных фондов

2015

20,0

15,0

40,0

30,0

2016

14,5 15,4

15,6

49,4

57,6

58,4

49,0

50,9

44,9

2009

2010

25,3

2014

25,3

25,0

32,3

32,5

27,9

29,2

50,0

27,6

31,5

45,5

60,0

30,6

30,0

59,6

35,0

59,4

70,0

36,3

35,9

40,0

68,0

80,0

40,8

43,7

36,7

38,9

33,3

38,9

33,5

45,2

45,0

49,2

50,0

69,7

Доля инвестиций в машины, оборудование,

транспортные средства в общем объеме

инвестиций в основной капитал, направленных на

реконструкцию и модернизацию, по субъектам РФ

20,0

8,8

8,4

10,0

2012

2013

2014

10,0

9,2

5,0

2011

0,0

2015

2016

0,0

жилища

здания и

сооружения

машины,

оборудование,

транспортные

средства

прочие

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

20

21.

Факторы, ограничивающие инвестиционнуюактивность

−

−

−

−

−

−

−

−

Недостаток собственных финансовых средств;

Недостаточный спрос на продукцию;

Высокий процент коммерческого кредита;

Сложный механизм получения кредита для реализации

инвестиционных проектов;

Инвестиционные риски;

Неопределенность экономической ситуацией в стране;

Низкая прибыльность инвестиций в основной капитал;

Не совершенная нормативно-правовая база, регулирующая

инвестиционные процессы;

Структура инвестиций по источникам финансирования:

Собственные

51,8 %

Заемные

48,2 %

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

21

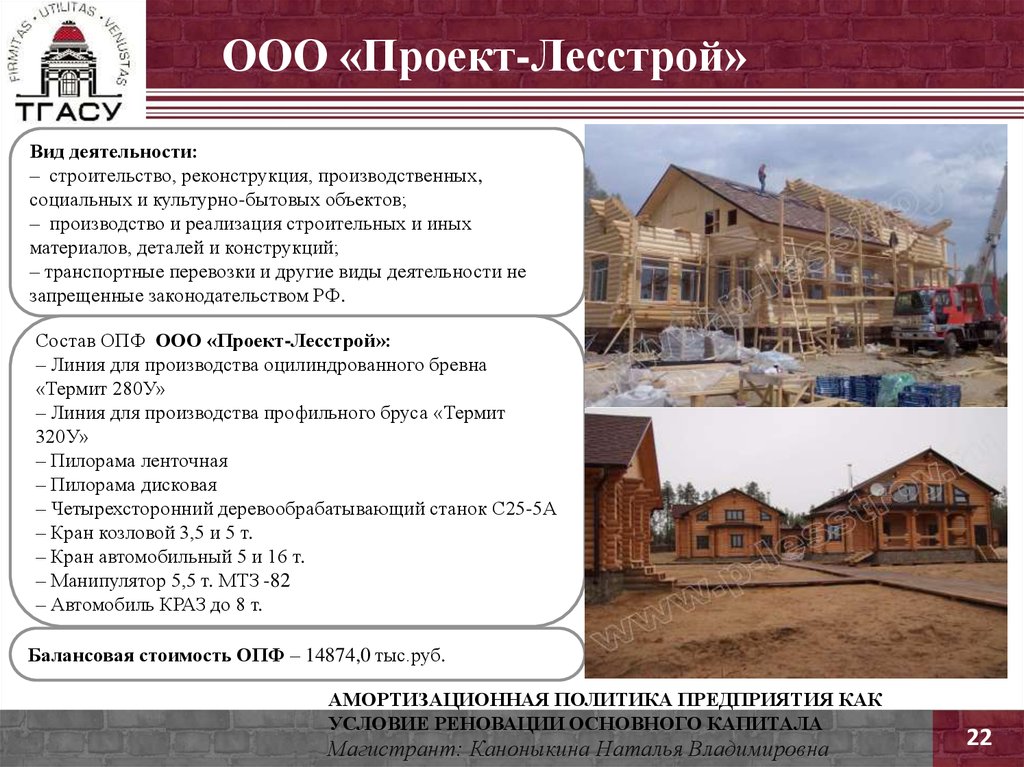

22.

ООО «Проект-Лесстрой»Вид деятельности:

– строительство, реконструкция, производственных,

социальных и культурно-бытовых объектов;

– производство и реализация строительных и иных

материалов, деталей и конструкций;

– транспортные перевозки и другие виды деятельности не

запрещенные законодательством РФ.

Состав ОПФ ООО «Проект-Лесстрой»:

– Линия для производства оцилиндрованного бревна

«Термит 280У»

– Линия для производства профильного бруса «Термит

320У»

– Пилорама ленточная

– Пилорама дисковая

– Четырехсторонний деревообрабатывающий станок С25-5А

– Кран козловой 3,5 и 5 т.

– Кран автомобильный 5 и 16 т.

– Манипулятор 5,5 т. МТЗ -82

– Автомобиль КРАЗ до 8 т.

Балансовая стоимость ОПФ – 14874,0 тыс.руб.

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Магистрант: Каноныкина Наталья Владимировна

22

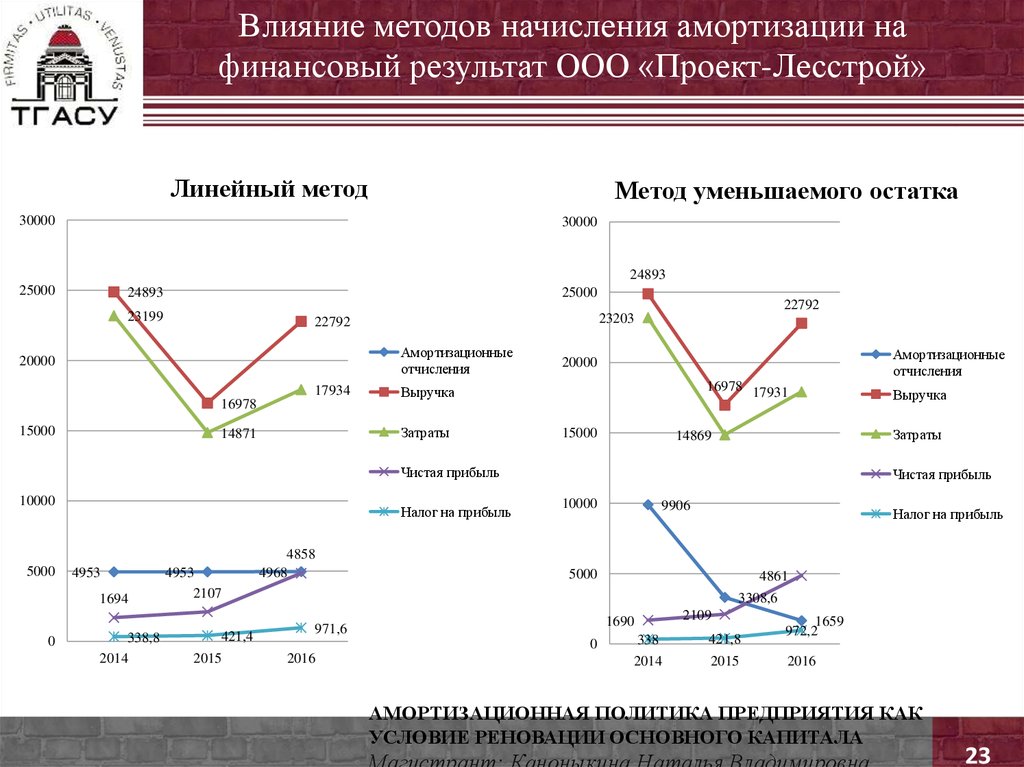

23.

Влияние методов начисления амортизации нафинансовый результат ООО «Проект-Лесстрой»

Линейный метод

Метод уменьшаемого остатка

30000

30000

24893

25000

25000

24893

23199

Амортизационные

отчисления

20000

17934

16978

15000

Амортизационные

отчисления

20000

16978 17931

Выручка

Затраты

14871

22792

23203

22792

15000

Затраты

14869

Чистая прибыль

10000

5000

Налог на прибыль

4953

1694

0

338,8

2014

4953

2107

421,4

2015

4858

4968

Выручка

Чистая прибыль

10000

9906

Налог на прибыль

5000

4861

3308,6

1690

971,6

0

2016

338

2014

2109

421,8

2015

1659

972,2

2016

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

23

24.

Влияние методов начисления амортизации нафинансовый результат ООО «Проект-Лесстрой»

Метод списания по сумме чисел

лет срока полезного

использования

Начисление амортизации

пропорционально объему

продукции

30000

30000

25000

24893

23203

22792

Амортизационны

е отчисления

24893

25000

22792

23203

Выручка

20000

16978

15000

17931

20000

Затраты

14869

Фактический объем

продукции, м.куб

16978

17931

Амортизационные

отчисления

Выручка

Чистая прибыль

15000

14869

Затраты

10000

Чистая прибыль

7437

5000

1690

338

4958

2109

421,8

972,22479

2015

Налог на прибыль

4784

5156

4933

Чистая прибыль

Налог на прибыль

4861

2016

1690

0

10400

9950

9650

5000

0

2014

10000

4861

338

2014

2109

421,8

2015

972,2

2016

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

24

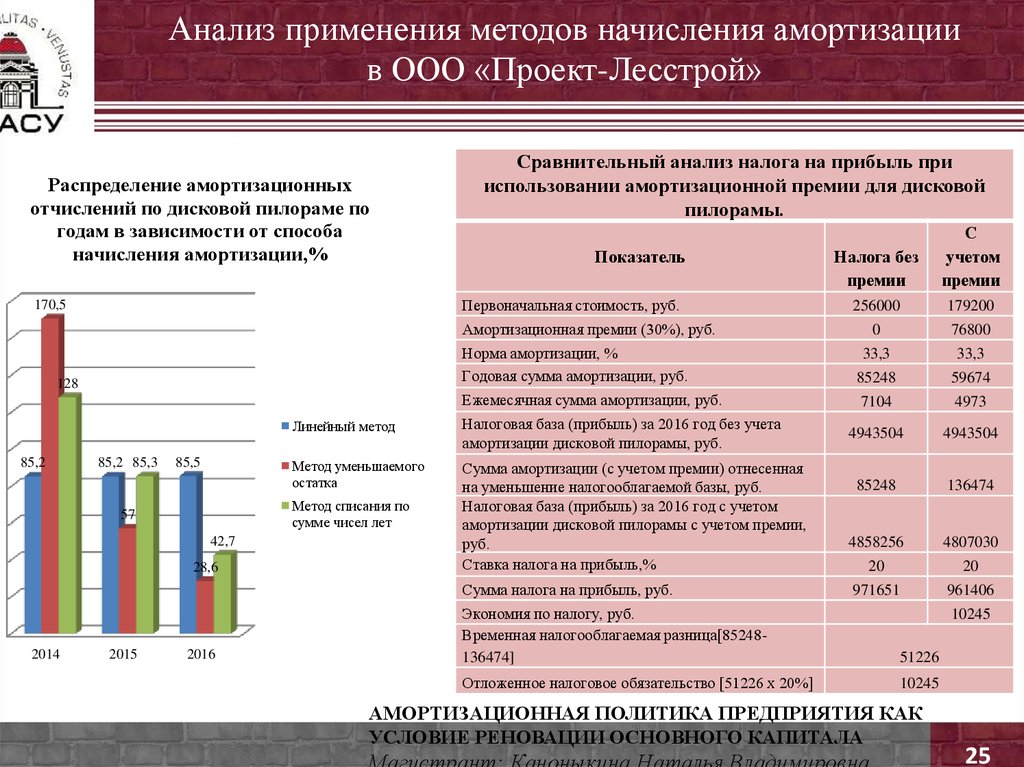

25.

Анализ применения методов начисления амортизациив ООО «Проект-Лесстрой»

Распределение амортизационных

отчислений по дисковой пилораме по

годам в зависимости от способа

начисления амортизации,%

Сравнительный анализ налога на прибыль при

использовании амортизационной премии для дисковой

пилорамы.

Показатель

Первоначальная стоимость, руб.

170,5

Амортизационная премии (30%), руб.

128

85,2

85,2 85,3

85,5

57

42,7

28,6

2015

2016

179200

0

76800

33,3

33,3

85248

59674

Ежемесячная сумма амортизации, руб.

7104

4973

4943504

4943504

85248

136474

4858256

4807030

20

20

971651

961406

Налоговая база (прибыль) за 2016 год без учета

амортизации дисковой пилорамы, руб.

Метод уменьшаемого

остатка

Сумма амортизации (с учетом премии) отнесенная

на уменьшение налогооблагаемой базы, руб.

Налоговая база (прибыль) за 2016 год с учетом

амортизации дисковой пилорамы с учетом премии,

руб.

Ставка налога на прибыль,%

Сумма налога на прибыль, руб.

2014

256000

Норма амортизации, %

Годовая сумма амортизации, руб.

Линейный метод

Метод списания по

сумме чисел лет

Налога без

премии

С

учетом

премии

Экономия по налогу, руб.

Временная налогооблагаемая разница[85248136474]

51226

Отложенное налоговое обязательство [51226 х 20%]

10245

10245

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

25

26.

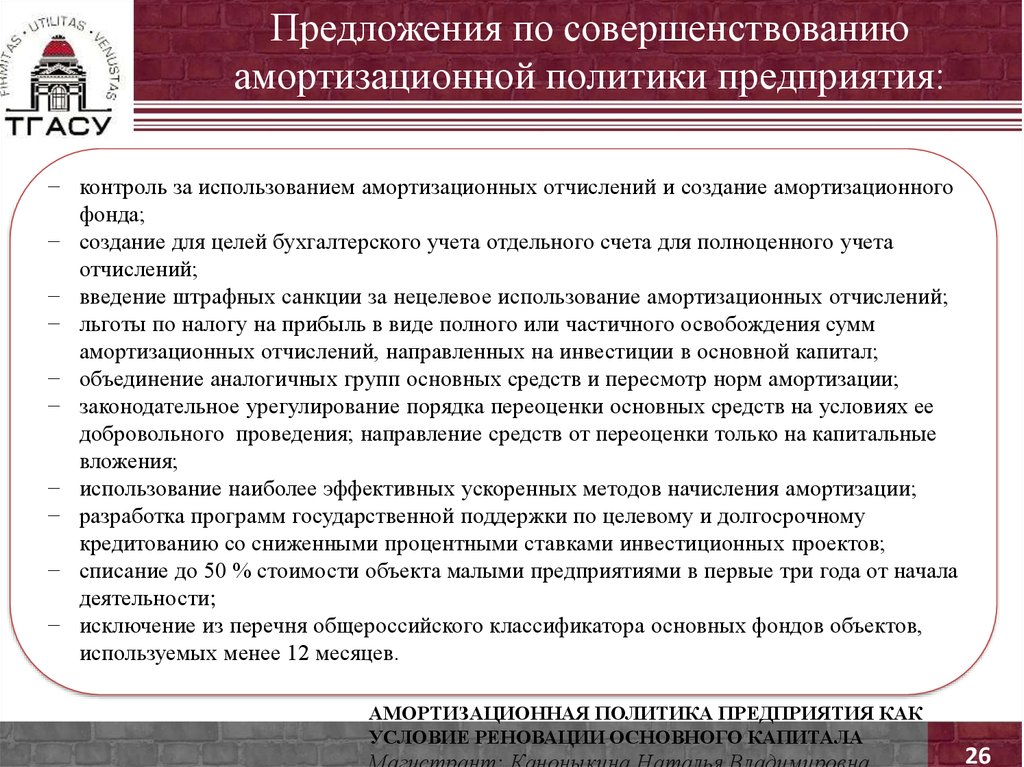

Предложения по совершенствованиюамортизационной политики предприятия:

− контроль за использованием амортизационных отчислений и создание амортизационного

фонда;

− создание для целей бухгалтерского учета отдельного счета для полноценного учета

отчислений;

− введение штрафных санкции за нецелевое использование амортизационных отчислений;

− льготы по налогу на прибыль в виде полного или частичного освобождения сумм

амортизационных отчислений, направленных на инвестиции в основной капитал;

− объединение аналогичных групп основных средств и пересмотр норм амортизации;

− законодательное урегулирование порядка переоценки основных средств на условиях ее

добровольного проведения; направление средств от переоценки только на капитальные

вложения;

− использование наиболее эффективных ускоренных методов начисления амортизации;

− разработка программ государственной поддержки по целевому и долгосрочному

кредитованию со сниженными процентными ставками инвестиционных проектов;

− списание до 50 % стоимости объекта малыми предприятиями в первые три года от начала

деятельности;

− исключение из перечня общероссийского классификатора основных фондов объектов,

используемых менее 12 месяцев.

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

26

27.

Нововведения Федерального Стандарта «Основныесредства» с 01.01.2018 г. для государственного сектора

1. Разделение методологии учета основных средств на разделы,

подразделы с выделением терминов и определений;

2. Выделение новых групп основных средств: «инвестиционная

недвижимость» и «активы культурного наследия»;

3. Введение понятия «справедливая стоимость» – цена, по которой

может быть передано право собственности на объект, позволяющая

определить реальную стоимость актива;

4. Возможность объединения объектов с одинаковым сроком хранения

в одну группу (например: столы, стулья, шкафы для одного

помещения);

5. Возможность применения нелинейных методов начисления

амортизации государственными учреждениями (ранее был только

линейный).

АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК

УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

27

28.

СПАСИБО ЗА ВНИМАНИЕ!АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

КАК УСЛОВИЕ РЕНОВАЦИИ ОСНОВНОГО КАПИТАЛА

Каноныкина Наталья Владимировна