рыночного портфеля")

рыночного портфеля")

Менеджмент

МенеджментПохожие презентации:

")

Подсистемы стратегического контроллинга

1. Подсистемы стратегического контроллинга

Стратегический контроллингПодсистема выбора направлений деятельности,

основ и идеологии построения организации

Подсистема контрольных показателей

Подсистема стратегического контроля

Подсистема принятия управленческих

решений

1

2. Задача выбора предпочтительного рыночного портфеля предприятия

МиссияСбор первичной информации

Внешняя среда

Внутренняя среда

Выбор СЗХ с помощью матрицы

стратегического контроллинга

Формирование эффективных рыночных портфелей с помощью системы дополнительных ограничений

Ресурсные ограничения

Положительность денежного потока

Риск портфеля

Балансированность жизненных циклов СЗХ в портфеле

Создание синергии СЗХ в портфеле

Выбор предпочтительного рыночного портфеля

Выработка портфельной стратегии

Система контрольных показателей

Контроль и принятие управленческих решений в системе стратегического

контроллинга

2

3. Матрица стратегического контроллинга

Позиции в матрице стратегического контроллингаСтратегические переменные

EA (

I

Наименование

)

Привлека

тельност

ь СЗХ

1

Наличие

ICA

(значение

интегральн

ого

показателя

A )

e

0,5

0

1

0,5

1

1

ICA

( AI )

Наличие

ЕСА

(значение

интеграль

ного

показателя

A )

ECA

( Ae )

1

Условные обозначения:

I – интегральный показатель привлекательности

окружения;

– интегральный показатель внутреннего

AI конкурентного

преимущества;

AE– интегральный показатель внешнего конкурентного

преимущества.

Базовая стратегия

i

Жемчужина

высокая

больше 1

больше 1

Лидер с агрессивным

ростом

Супердойная

корова

низкая

больше 1

больше 1

Лидер с низкой

активностью

Звезда с

преимущество

м по ЕСА

высокая

больше 1

меньше 1

Агрессивный рост

путем

дифференциации

меньше 1

Низкая активность

путем

дифференциации или

сфокусированной

дифференциации

больше 1

Агрессивный рост

путем лидерства по

издержкам

Дойная корова

с

преимущество

м по ЕСА

Звезда с

преимущество

м по IСА

низкая

высокая

больше 1

меньше 1

Дойная корова

с

преимущество

м по IСА

низкая

меньше 1

больше 1

Низкая активность

путем лидерства по

издержкам или

стратегий фокуса по

издержкам

Трудный

ребенок

высокая

меньше 1

меньше 1

Стратегии фокуса

Проигранное

дело

низкая

меньше 1

меньше 1

Покинуть СЗХ

3

4. Выбор предпочтительного (оптимального) рыночного портфеля

1 этап. Формирование допустимыхрыночных портфелей.

2 этап. Формирование эффективных

рыночных портфелей с помощью системы

дополнительных ограничений.

3 этап. Выбор предпочтительного

(оптимального) рыночного портфеля

4

5. I этап. Формирование допустимых рыночных портфелей

Равновесие портфеля:1. Балансировка жизненных циклов.

Если много СЗХ

в портфеле, то происходит

распыление средств, если мало, то высокий риск

портфеля

2.

Учет синергетического эффекта в портфеле.

Создание синергии СЗХ в портфеле направлений

деятельности увеличивает суммарный чистый

денежный поток, но одновременно увеличивает

риск.

5

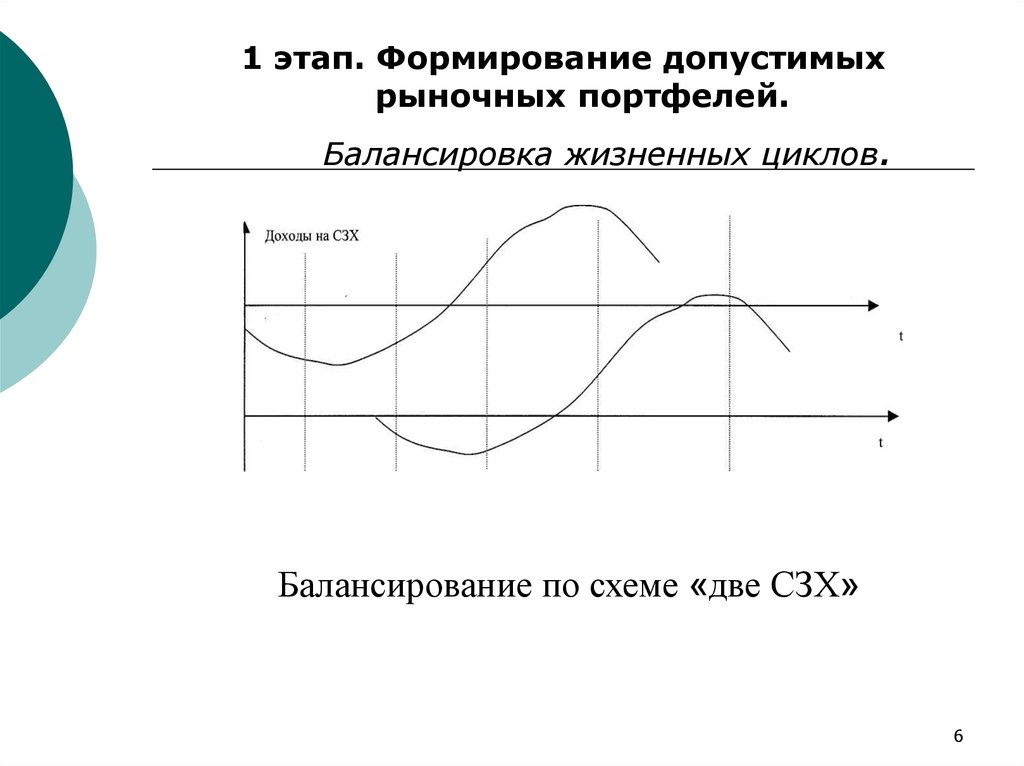

6.

1 этап. Формирование допустимыхрыночных портфелей.

Балансировка жизненных циклов.

Балансирование по схеме «две СЗХ»

6

7.

1 этап. Формирование допустимыхрыночных портфелей.

Балансировка жизненных циклов.

Балансирование по схеме «три СЗХ»

7

8. II ЭТАП. ФОРМИРОВАНИЕ ЭФФЕКТИВНЫХ РЫНОЧНЫХ ПОРТФЕЛЕЙ С ПОМОЩЬЮ СИСТЕМЫ ДОПОЛНИТЕЛЬНЫХ ОРГАНИЧЕНИЙ

Первое ограничение: ресурсноеограничение

Введем следующие обозначения:

rmn – количество ресурса m-того вида, необходимого для

работы на n-той СЗХ;

Rm – доступное количество ресурсов m-того вида для

предприятия;

М – число видов ресурсов.

Тогда ресурсное ограничение будет иметь следующий вид:

N

r

n 1

mn

Rm m 1 , M

8

9. II ЭТАП. ФОРМИРОВАНИЕ ЭФФЕКТИВНЫХ РЫНОЧНЫХ ПОРТФЕЛЕЙ С ПОМОЩЬЮ СИСТЕМЫ ДОПОЛНИТЕЛЬНЫХ ОРГАНИЧЕНИЙ

Второе ограничение: положительностьденежного потока

NCFj > 0

где: NCFj - суммарный денежный поток, обеспечиваемый

портфелем j и продолжительностью жизненного цикла Т.

Третье ограничение: уровень риска

р u

где:

u - граничное значение риска.

9

10. III этап. Выбор предпочтительного (оптимального) рыночного портфеля

Экономико-математическая модель определенияпредпочтительного рыночного портфеля выглядит

следующим образом:

l

NPV * x

j 1

j

j

max,

где:

l

j 1

x j 1,

Xj= [ 0, 1]

10

11. Задача выбора предпочтительного рыночного портфеля предприятия

МиссияСбор первичной информации

Внешняя среда

Внутренняя среда

Выбор СЗХ с помощью матрицы

стратегического контроллинга

Формирование эффективных рыночных портфелей с помощью системы дополнительных ограничений

Ресурсные ограничения

Положительность денежного потока

Риск портфеля

Балансированность жизненных циклов СЗХ в портфеле

Создание синергии СЗХ в портфеле

Выбор предпочтительного рыночного портфеля

Выработка портфельной стратегии

Система контрольных показателей

Контроль и принятие управленческих решений в системе стратегического

контроллинга

11