Финансы

ФинансыПохожие презентации:

Влияние новых технологий на финансовый сектор экономики

1. Влияние новых технологий на финансовый сектор экономики

Студентки 1 курса магистратуры ФМП:Глоова Русана, Никифорова Кристина,

Скобелева Александра, Строганова Валерия

2.

Раздел 1.Влияние технологий

больших данных и

интернета вещей

на финансовый сектор

экономики

3.

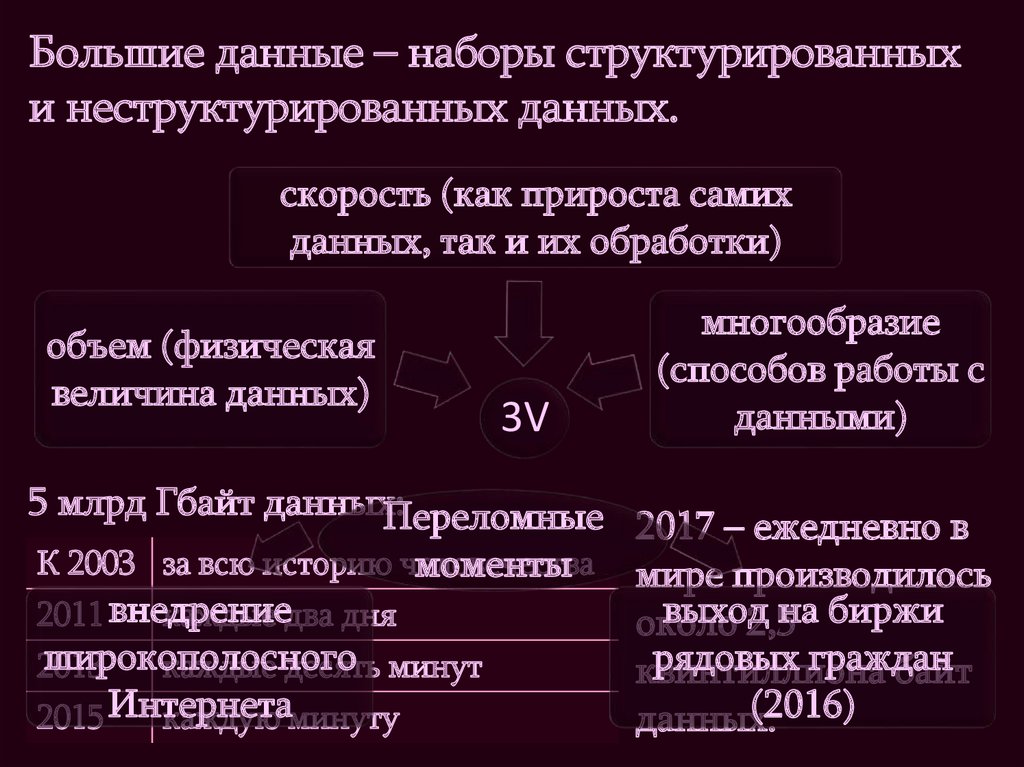

Большие данные – наборы структурированныхи неструктурированных данных.

скорость (как прироста самих

данных, так и их обработки)

объем (физическая

величина данных)

3V

5 млрд Гбайт данных:

Переломные

К 2003 за всю историю человечества

моменты

2011 внедрение

каждые два дня

широкополосного

2013

каждые десять минут

2015 Интернета

каждую минуту

многообразие

(способов работы с

данными)

2017 – ежедневно в

мире производилось

выход

около

2,5на биржи

рядовых граждан

квинтиллиона

байт

(2016)

данных.

4.

Почему именно финансовый секторэкономики способен наилучшим образом

преуспеть от внедрения больших данных?

1) операции фиксируются

2) обширное поле

в электронном виде.

информации.

Каковы перспективы внедрения технологии?

Предприятия достигают

целей:

- рост стоимости компании,

- увеличение ее инвестиционной

привлекательности,

- совершенствование качества

прогнозирования.

Для физических лиц:

персонализация,

кастомизация,

индивидуализация

товаров и услуг

Актуально для гос-в.

5.

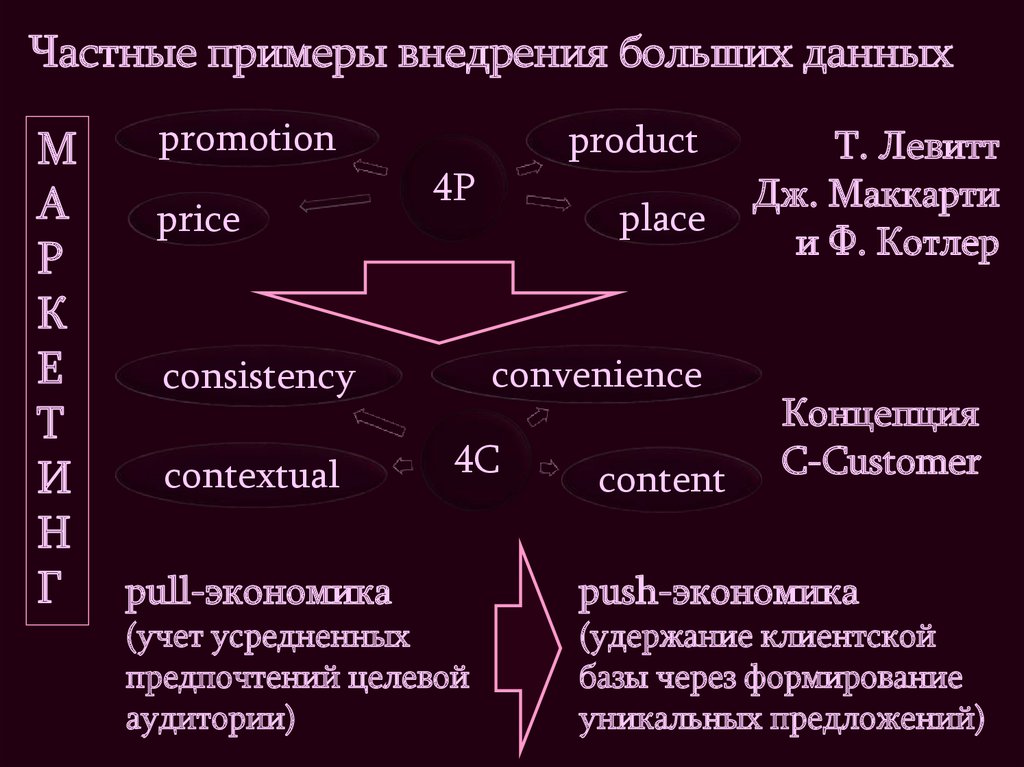

Частные примеры внедрения больших данныхБ

А

Н

К

И

Н

Г

Сложности деятельности в банковском секторе:

- временные затраты на сбор информации о

клиенте и выработку подходящих ему условий;

- медленное обновление баз данных;

- риск выдвинуть неактуальные/нерелевантные

предложения из-за отсутствия модели, которая

учитывала бы нефинансовые запросы клиента.

Отдача от внедрения больших данных в банковском

секторе:

- ускорение функционирования банковского сектора,

- его адаптации к деятельности в реальном времени.

6.

Частные примеры внедрения больших данныхМ

А

Р

К

Е

Т

И

Н

Г

promotion

price

product

4P

convenience

consistency

contextual

place

4C

content

Т. Левитт

Дж. Маккарти

и Ф. Котлер

Концепция

C-Customer

pull-экономика

push-экономика

(учет усредненных

предпочтений целевой

аудитории)

(удержание клиентской

базы через формирование

уникальных предложений)

7.

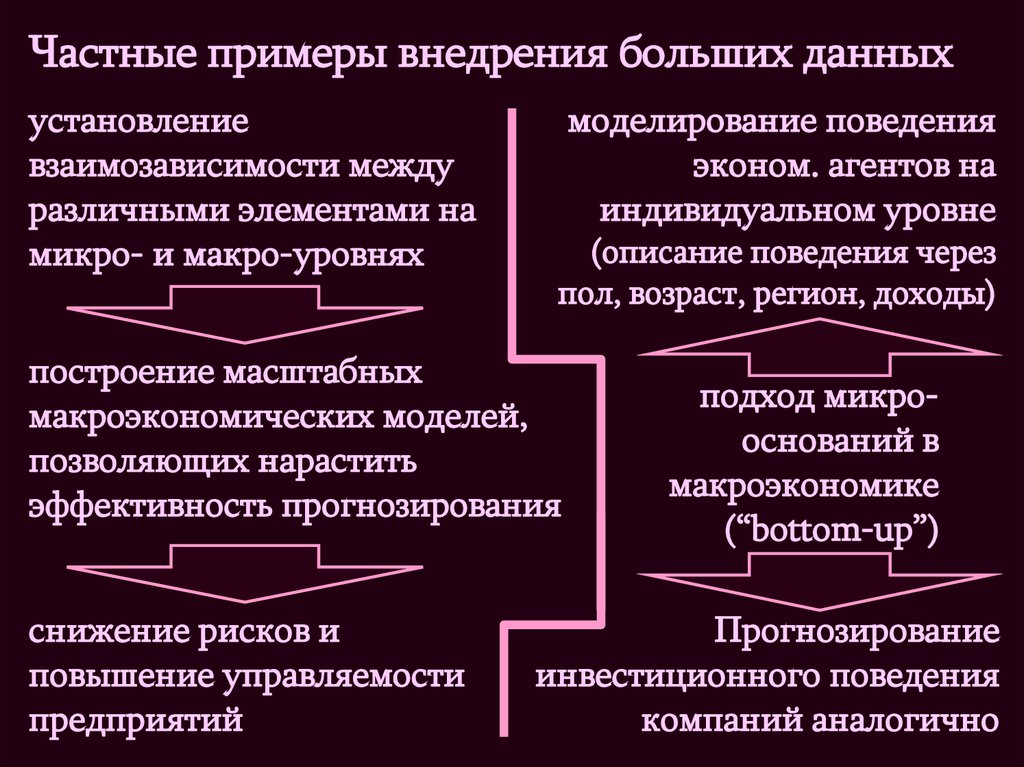

Частные примеры внедрения больших данныхустановление

взаимозависимости между

различными элементами на

микро- и макро-уровнях

моделирование поведения

эконом. агентов на

индивидуальном уровне

(описание поведения через

пол, возраст, регион, доходы)

построение масштабных

макроэкономических моделей,

позволяющих нарастить

эффективность прогнозирования

снижение рисков и

повышение управляемости

предприятий

подход микрооснований в

макроэкономике

(“bottom-up”)

Прогнозирование

инвестиционного поведения

компаний аналогично

8.

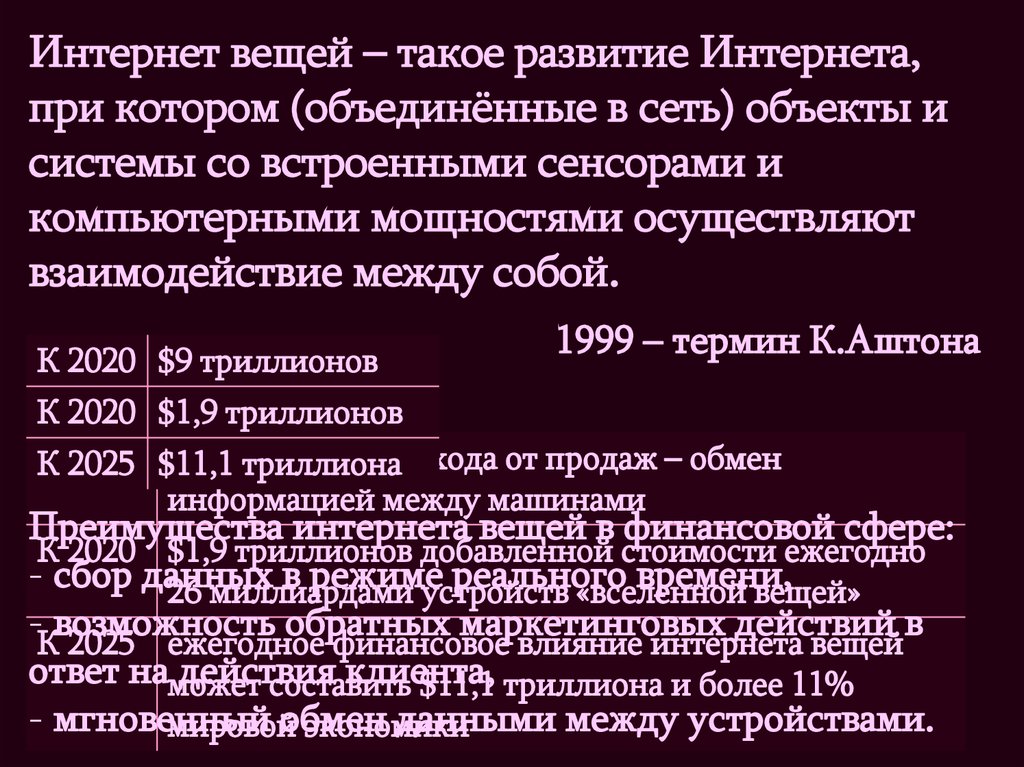

Интернет вещей – такое развитие Интернета,при котором (объединённые в сеть) объекты и

системы со встроенными сенсорами и

компьютерными мощностями осуществляют

взаимодействие между собой.

1999 – термин К.Аштона

К 2020 $9 триллионов

Прогнозы

К 2020 $1,9 триллионов

К 2020

$9 триллионов

2025 $11,1

триллионадохода от продаж – обмен

информацией между машинами

Преимущества интернета вещей в финансовой сфере:

К 2020 $1,9 триллионов добавленной стоимости ежегодно

- сбор данных

в режиме

реального

времени,

26 миллиардами

устройств

«вселенной

вещей»

-Квозможность

обратных маркетинговых действий в

2025 ежегодное финансовое влияние интернета вещей

ответ наможет

действия

клиента,

составить

$11,1 триллиона и более 11%

- мгновенный

данными между устройствами.

мировойобмен

экономики

9.

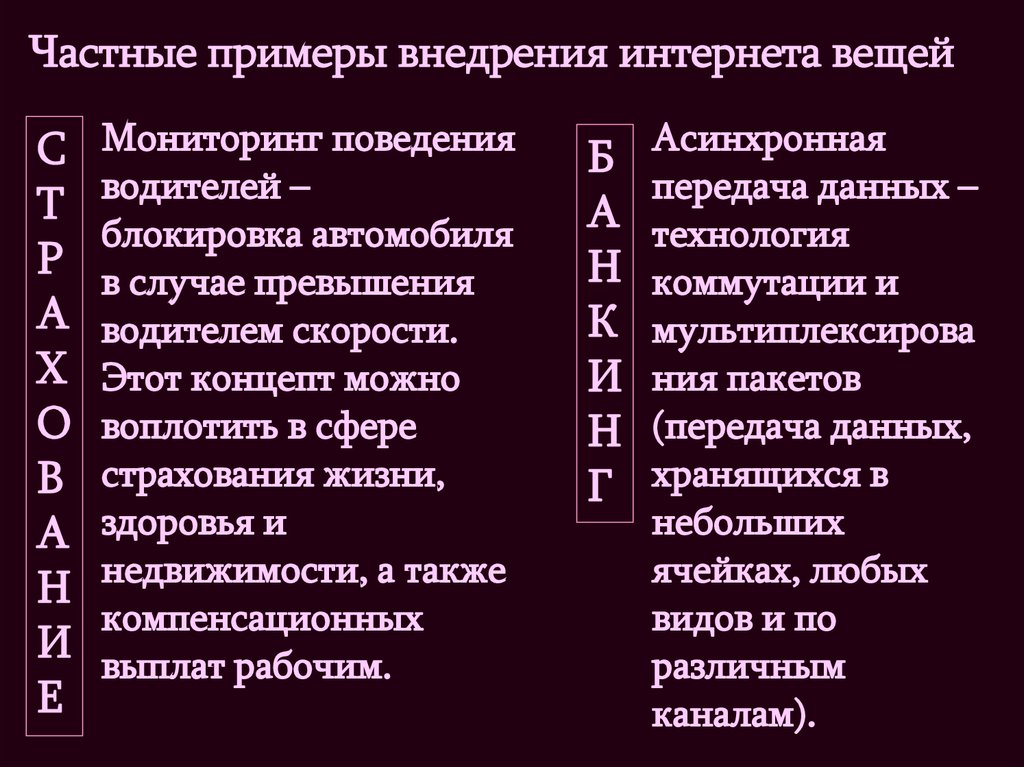

Частные примеры внедрения интернета вещейС

Т

Р

А

Х

О

В

А

Н

И

Е

Мониторинг поведения

водителей –

блокировка автомобиля

в случае превышения

водителем скорости.

Этот концепт можно

воплотить в сфере

страхования жизни,

здоровья и

недвижимости, а также

компенсационных

выплат рабочим.

Б

А

Н

К

И

Н

Г

Асинхронная

передача данных –

технология

коммутации и

мультиплексирова

ния пакетов

(передача данных,

хранящихся в

небольших

ячейках, любых

видов и по

различным

каналам).

10.

Частные примеры внедрения интернета вещейФИН. СЕРВИСЫ + ДОМОХОЗЯЙСТВА

В разработке – если устройства, отслеживающие

состояние здоровья владельца, зафиксируют

приближение сердечного приступа, накопления на

банковских счетах переводятся в более ликвидную

форму для предстоящей оплаты чеков за лечение.

Реальность – распознавание модели телефона за счет

встроенного в двери магазина маяка и выдвижение

клиенту индивидуальных предложений; сканирование

покупок по штрихкодам прямо в корзине.

11.

Частные примеры внедрения интернета вещейФИН. СЕРВИСЫ + ДОМОХОЗЯЙСТВА

Приложение Groceries для

MasterCard

Отслеживание холодильником

продуктовых запасов и

автоматическая отправка заказа

на их пополнение в наиболее

релевантные магазины

(согласование со всеми членами семьи

и оплата через 4-значный пин-код)

Ассистент Sense в АльфаБанке

Приложение даёт подсказки

пользователю, ориентируясь

на его стандартные траты

(напоминает о регулярных

платежах; вызывает такси, когда

сочтёт, что вечеринка для

расплатившегося в ресторане

владельца завершена)

Сервис “Mobile Location Confirmation” от Visa

Сравнение информации о местоположении

держателя карты с данными о расходовании средств

и маркирование транзакции как надежной.

12.

Раздел 2.Влияние технологий

?

на финансовый сектор

экономики

13.

Раздел 2.Влияние технологий

?

на финансовый сектор

экономики