Финансы

ФинансыПохожие презентации:

Влияние технологий больших данных и Интернета вещей на финансовый сектор экономики

1. Влияние новых информационных технологий на обеспечение финансово-экономического аспекта м/н и нац. безопасности

Влияние новыхинформационных технологий

на обеспечение финансовоэкономического аспекта

м/н и нац. безопасности

Студентки 1 курса магистратуры ФМП:

Глоова Русана, Никифорова Кристина,

Скобелева Александра, Строганова Валерия

2.

Раздел 1.Влияние технологий

больших данных и

интернета вещей

на финансовый сектор

экономики

3.

Большие данные – наборы структурированныхи неструктурированных данных.

скорость (как прироста самих

данных, так и их обработки)

объем (физическая

величина данных)

3V

5 млрд Гбайт данных:

Переломные

К 2003 за всю историю человечества

моменты

2011 внедрение

каждые два дня

широкополосного

2013

каждые десять минут

2015 Интернета

каждую минуту

многообразие

(способов работы

с данными)

2017 – ежедневно в

мире производилось

выход

около

2,5на биржи

рядовых граждан

квинтиллиона

байт

(2016)

данных.

4.

Почему именно финансовый секторэкономики способен наилучшим образом

преуспеть от внедрения больших данных?

1) операции фиксируются

2) обширное поле

в электронном виде.

информации.

Каковы перспективы внедрения технологии?

Предприятия достигают

целей:

- рост стоимости компании,

- увеличение ее инвестиционной

привлекательности,

- совершенствование качества

прогнозирования.

Для физических лиц:

персонализация,

кастомизация,

индивидуализация

товаров и услуг

Актуально для гос-в.

5.

Частные примеры внедрения больших данныхБ

А

Н

К

И

Н

Г

Сложности деятельности в банковском секторе:

- временные затраты на сбор информации о

клиенте и выработку подходящих ему условий;

- медленное обновление баз данных;

- риск выдвинуть неактуальные/нерелевантные

предложения из-за отсутствия модели, которая

учитывала бы нефинансовые запросы клиента.

Отдача от внедрения больших данных в банковском

секторе:

- ускорение функционирования банковского сектора,

- его адаптации к деятельности в реальном времени.

6.

Частные примеры внедрения больших данныхМ

А

Р

К

Е

Т

И

Н

Г

promotion

price

product

4P

convenience

consistency

contextual

place

4C

content

Т. Левитт

Дж. Маккарти

и Ф. Котлер

Концепция

C-Customer

pull-экономика

push-экономика

(учет усредненных

предпочтений целевой

аудитории)

(удержание клиентской

базы через формирование

уникальных предложений)

7.

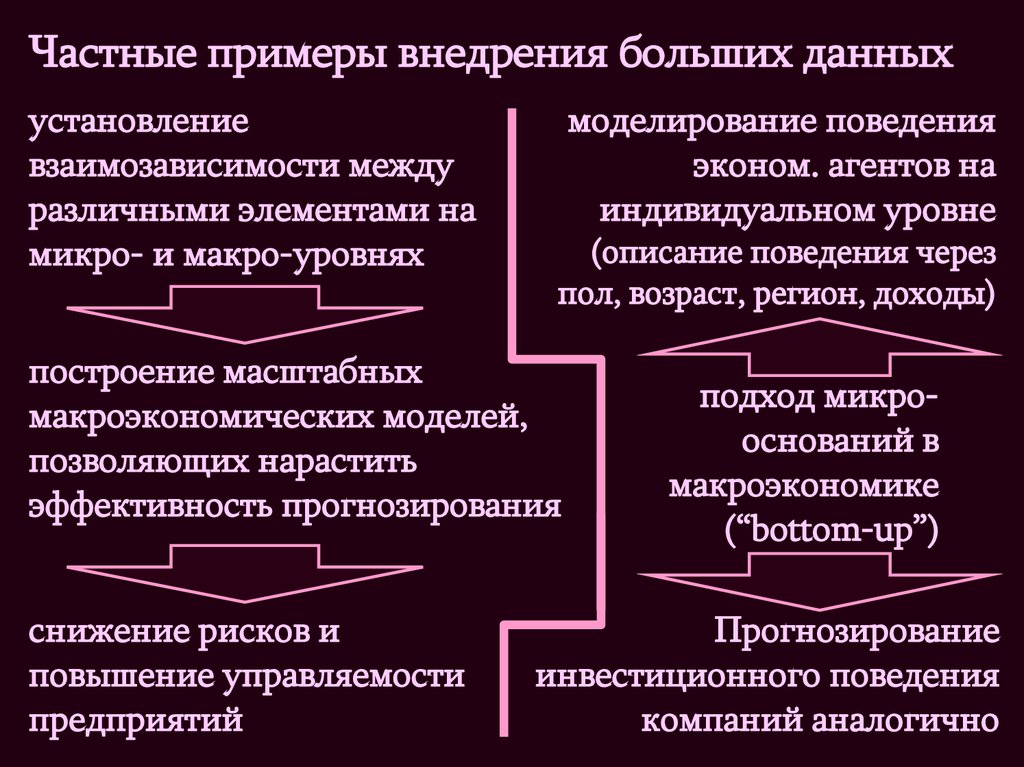

Частные примеры внедрения больших данныхустановление

взаимозависимости между

различными элементами на

микро- и макро-уровнях

моделирование поведения

эконом. агентов на

индивидуальном уровне

(описание поведения через

пол, возраст, регион, доходы)

построение масштабных

макроэкономических моделей,

позволяющих нарастить

эффективность прогнозирования

снижение рисков и

повышение управляемости

предприятий

подход микрооснований в

макроэкономике

(“bottom-up”)

Прогнозирование

инвестиционного поведения

компаний аналогично

8.

Интернет вещей – такое развитие Интернета,при котором (объединённые в сеть) объекты и

системы со встроенными сенсорами и

компьютерными мощностями осуществляют

взаимодействие между собой.

1999 – термин К.Аштона

К 2020 $9 триллионов

Прогнозы

К 2020 $1,9 триллионов

К 2020

$9 триллионов

2025 $11,1

триллионадохода от продаж – обмен

информацией между машинами

Преимущества интернета вещей в финансовой сфере:

К 2020 $1,9 триллионов добавленной стоимости ежегодно

- сбор данных

в режиме

реального

времени,

26 миллиардами

устройств

«вселенной

вещей»

-Квозможность

обратных маркетинговых действий в

2025 ежегодное финансовое влияние интернета вещей

ответ наможет

действия

клиента,

составить

$11,1 триллиона и более 11%

- мгновенный

данными между устройствами.

мировойобмен

экономики

9.

Частные примеры внедрения интернета вещейС

Т

Р

А

Х

О

В

А

Н

И

Е

Мониторинг поведения

водителей –

блокировка автомобиля

в случае превышения

водителем скорости.

Этот концепт можно

воплотить в сфере

страхования жизни,

здоровья и

недвижимости, а также

компенсационных

выплат рабочим.

Б

А

Н

К

И

Н

Г

Асинхронная

передача данных –

технология

коммутации и

мультиплексирова

ния пакетов

(передача данных,

хранящихся в

небольших

ячейках, любых

видов и по

различным

каналам).

10.

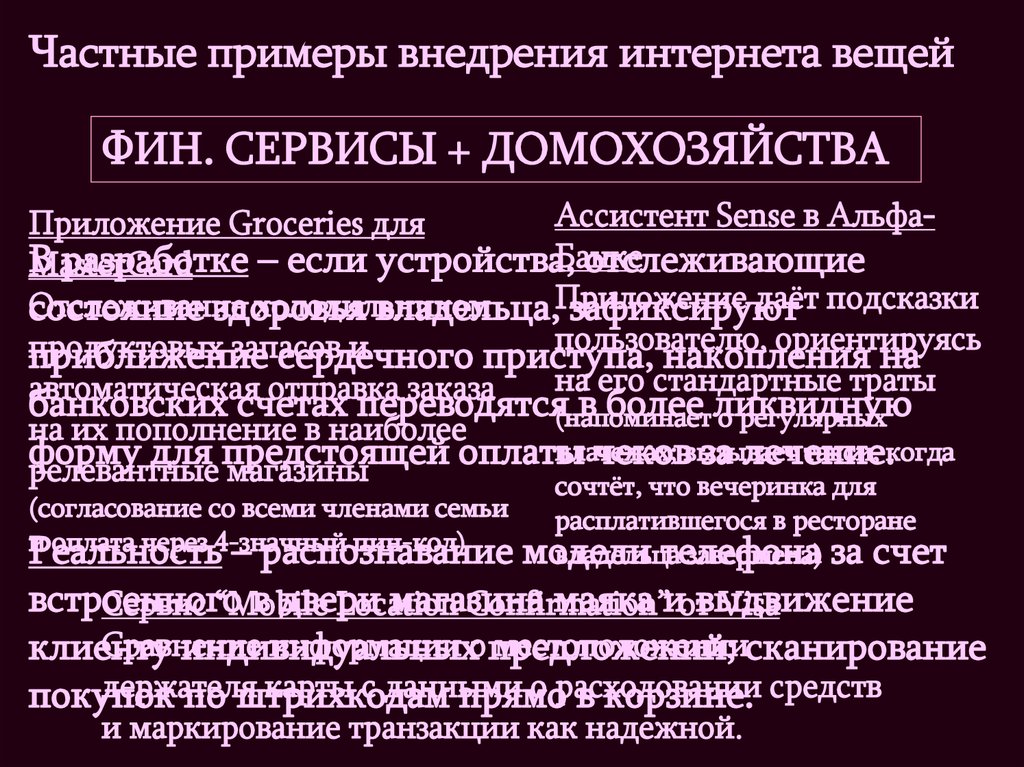

Частные примеры внедрения интернета вещейФИН. СЕРВИСЫ + ДОМОХОЗЯЙСТВА

Ассистент Sense в АльфаПриложение Groceries для

Банке

В

разработке – если устройства,

отслеживающие

MasterCard

даёт подсказки

Отслеживание

холодильником

состояние здоровья

владельца,Приложение

зафиксируют

пользователю, ориентируясь

продуктовых

запасов

и

приближение

сердечного

приступа,

накопления на

на его стандартные траты

автоматическая

отправка

заказа

банковских счетах переводятся(напоминает

в более ликвидную

о регулярных

на их пополнение в наиболее

платежах;

вызывает

такси, когда

форму

для

предстоящей

оплаты

чеков

за

лечение.

релевантные магазины

сочтёт, что вечеринка для

(согласование со всеми членами семьи

и

оплата через 4-значный

пин-код)

Реальность

– распознавание

расплатившегося в ресторане

модели

телефона

владельца

завершена) за счет

встроенного

в двери

магазина

маяка иотвыдвижение

Сервис “Mobile

Location

Confirmation”

Visa

Сравнение

информации о предложений;

местоположениисканирование

клиенту

индивидуальных

держателя

карты с данными

о расходовании

покупок

по штрихкодам

прямо

в корзине. средств

и маркирование транзакции как надежной.

11.

Раздел 2.Влияние роботизации

на финансовый сектор

экономики

12.

Если бы каждое орудие могло выполнятьсвойственную ему работу само, по данному ему

приказанию или даже его предвосхищая, <…>; если

бы ткацкие челноки сами ткали, а плектры сами

играли на кифаре,

тогда и зодчие не

нуждались бы в

работниках, а

господам не

нужны были бы

рабы.

Аристотель

13.

Роботизация – часть комплексной автоматизациипроизводства, ее основная составляющая. На практике

этот процесс заключается в применении роботов и

роботизированных систем на предприятиях в

промышленном масштабе.

Искусственный интеллект –

комплекс различных

технологий, основанных на

принципе машинного

обучения.

ИИ позволяет извлекать пользу из

данных при сокращении длительности процесса,

повышении качества операций и автоматизации

принятия определенных решений.

14.

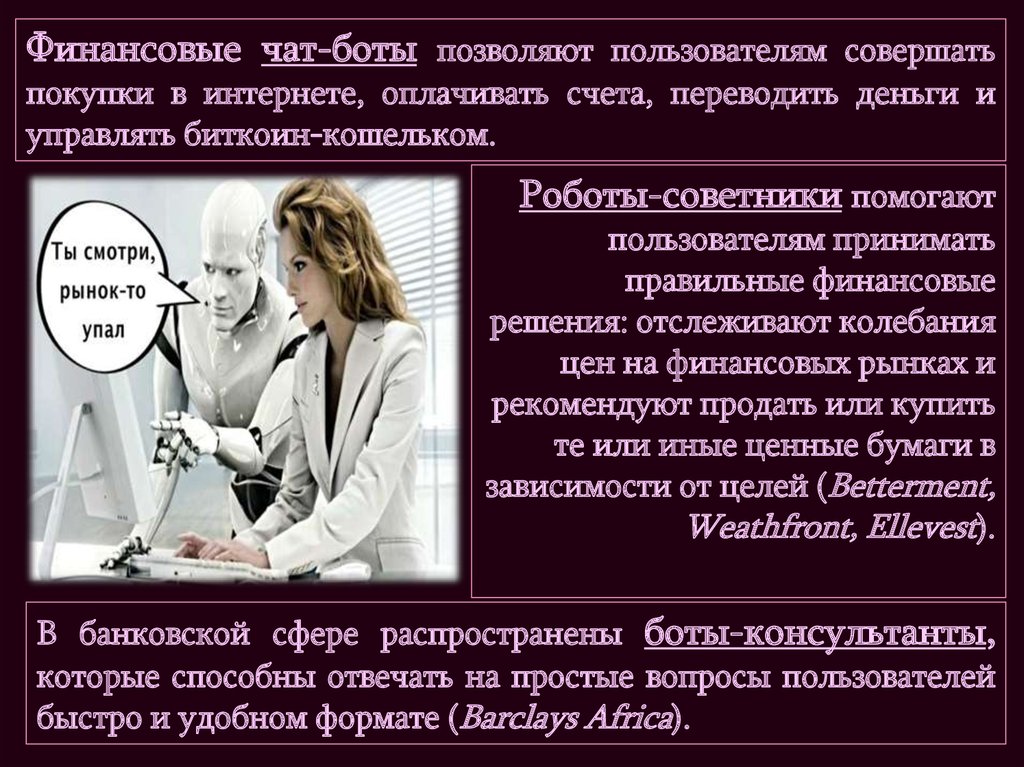

Финансовые чат-боты позволяют пользователям совершатьпокупки в интернете, оплачивать счета, переводить деньги и

управлять биткоин-кошельком.

Роботы-советники помогают

пользователям принимать

правильные финансовые

решения: отслеживают колебания

цен на финансовых рынках и

рекомендуют продать или купить

те или иные ценные бумаги в

зависимости от целей (Betterment,

Weathfront, Ellevest).

В банковской сфере распространены боты-консультанты,

которые способны отвечать на простые вопросы пользователей

быстро и удобном формате (Barclays Africa).

15.

Использование роботовснятие человеческого фактора

снижение производственных затрат

рост объемов производства

сокращение производственных отходов и увеличение

выхода продукции

сокращение рабочих мест / текучести персонала и

сложностей при подборе кадров

обеспечение стабильно высокого качества продукции

экономия производственных площадей

увеличение технологической гибкости производства

соответствие требованиям техники безопасности и

повышение качества охраны труда

16.

Перспективные направления развитияфинансового сектора

• Альтернативные валютные системы

(криптовалюты)

• Экономика репутации / экономика заслуг

(немонетарный товарно-денежный обмен, где

валютой становится репутация человека в

сообществе, в т.ч. его опыт, связи, достижения и

пр.)

• Краудфандинг и краудинвестинг

• Прямые инвестиции в талантливых людей

(вложение в чужое образование и проекты на

возмездной основе)

17.

Раздел 3.Влияние технологии

блокчейн и облачных

технологий на

финансовый сектор

экономики

18. Блокчейн

— это многофункциональная имногоуровневая

информационная

технология, предназначенная для

надежного учета различных активов.

1. Blockchain 1.0 – валюта

2. Blockchain 2.0 – контракты

3. Blockchain 3.0 – приложения

19.

20.

21. Облачные вычисления

— модель, предоставляющую возможностьширокодоступного,

удобного

и

осуществляемого по запросу доступа к

общему

массиву

конфигурируемых

вычислительных ресурсов (например, сети,

сервера, накопители, приложения и услуги),

которые могут быть быстро предоставлены и

выпущены с минимальными менеджерскими

усилиями».

Национальный институт стандартов и

технологий (NIST)

22. «Облачное производство»

— новой сетевая модель производства,обеспечивающая

пользователей

настроенными на их потребности

производственными

услугами

с

помощью

организации

онлайн

производственных ресурсов (называемых

«ресурсным

облаком»)

при

использовании Интернета и платформы

услуги «облачного производства».

23.

Раздел 4.Вызовы и угрозы

финансовому аспекту

экономической

безопасности, исходящие

от рассматриваемых

технологий, и пути

противодействия им

24. Вызовы и угрозы финансовому сектору. Увеличение роли негосударственных акторов.

Большие данныебаза

постоянное отслеживание

поведения экономических

акторов в области

капиталовложений и трат

быстрое увеличение роли

негосударственных акторов

Интернет вещей

Актуализация

проблемы оффшоров

рост роли

транснациональных банков;

увеличение инвестиционной

привлекательности компаний

экстерриторальность бизнеса

25. Вызовы и угрозы финансовому сектору. Актуализация проблемы оффшоров.

С помощью оффшоров бизнес обходит юрисдикциюгосударства, уклоняясь от уплаты налогов и скрывая

имя владельца или материнской компании

это делает финансовый

рынок экстерриториальным

и увеличивает роль частных

лиц и деловых организаций

уклонение от налогов и сокрытие

доходов отдельных лиц бросает

вызов национальной

безопасности государств

Наболее крупные инвесторы в экономику России

1800

1600

1400

1200

1000

800

600

400

200

0

Пути решения проблемы:

млн. долл. США

работа с законодательством;

поправка к Налоговому Кодексу

о Контролируемых иностранных

компаниях, введенная

Федеральным законом от

24.11.2014 N 376-ФЗ;

налоговые каникулы

26. Вызовы и угрозы финансовому сектору. Финансовые пузыри.

Большие данныеувеличение финансовых сделок;

способность капитала перемещаться

с огромными скоростями по планете;

спекулятивный характер экономики

меньше 5% финансовых сделок купли-продажи товаров, ежедневно

заключаемых в мире, заканчиваются реальной поставкой товара

от размера

финансового

пузыря

зависит то,

насколько

тяжело будет

преодолевать

его

последствия

финансовые пузыри:

неоправданно высокие цены

на финансовые инструменты,

которые базируются только

на завышенных ожиданиях

рынка

спекулятивное

ценообразование

позволяет

экономическим

акторам на него

влиять: например,

путем искусственного

занижения цен на

нефть

27. Вызовы и угрозы финансовому сектору. Максимальная неуправляемость финансового рынка.

биржевыероботытрейдеры

биржевые

роботыконсультанты

автоматизированное программное обеспечение,

основной функцией которого является

осуществление торговых операций на бирже

финансовый сервис по управлению благосостоянием,

предоставляющий в режиме онлайн автоматически

сгенерированные инвестиционные решения, сформированные

на основе алгоритмической обработки информации

Сейчас на РТС от 35 до 60% ежедневных торговых действий осуществляют

биржевые роботы. В странах западного мира эти показатели могут достигать 90%.

Беспрецедентный росту скоростей и объемов биржевых торгов,

что делает финансовый рынок максимально неуправляемым.

Без обращения должного внимания на данную проблему, не

только отдельные государства, но и вся мировая экономика

может столкнуться с разрушительным экономическим кризисом.

идея

создания

Мегарегулярора

28. Вызовы и угрозы финансовому сектору. Проблема недостатка регулирования.

криптовалюты не поддерживаютсяцентральными банками и многие видят в этом

факте угрозу для финансовой безопасности

возможность использования

криптовалюты в обход санкций

использование криптовалют для

финансирования терроризма

Важна и техническая деталь: расположение

домена, т.к. простое отключение электроэнергии

может привести к личной финансовой угрозе, к

сбою во время очередной трансакции.

позитивные

возможности

блокчейн для

национальной

безопасности

С помощью введения новых систем,

основанных на технологии блокчейна,

DARPA стремится улучшить целостность

данных и предотвратить взломы

конфиденциальных данных и информации.