учреждениях.")

Финансы

ФинансыПохожие презентации:

учреждений")

Основы финансового планирования в государственных (муниципальных) учреждениях

1. Тема 5. Основы финансового планирования в государственных (муниципальных) учреждениях.

1. Общие положения о финансовомпланировании. Особенности финансового

планирования в государственных

(муниципальных) учреждениях.

2. Планирование финансово-хозяйственной

деятельности бюджетных и автономных

учреждений.

3. Сметное планирование в казенных учреждениях.

2.

Необходимость финансового планирования какособой сферы плановой деятельности

обусловлена относительной самостоятельностью

движения денежных средств по отношению к

материально - вещественным элементам

производства.

3.

Обособленность движения денежных средствобусловливают необходимость планомерного

управления процессами формирования,

распределения, перераспределения и

использования финансовых ресурсов, которое и

представляет собой содержание финансового

планирования.

4.

В ходе планирования финансовых ресурсов ифинансовой деятельности устанавливаются

размеры и источники финансовых ресурсов,

направления их расходования, степень

соответствия денежных доходов и поступлений

затратам, уровень дефицитности ресурсов.

Объектом финансового планирования является

финансовая деятельность хозяйствующих

субъектов и государства, субъекты финансового

планирования — органы государственной власти

и местного самоуправления, коммерческие и

некоммерческие организации, другие

хозяйствующие субъекты.

5.

Цель финансового планирования — обеспечениефинансовыми ресурсами (по объему,

направлениям использования, объектам, во

времени) воспроизводственных процессов в

соответствии с прогнозами социальноэкономического развития, бизнес-планами и с

учетом рыночной конъюнктуры, тенденций

развития.

Финансовый план — документированная система

взаимоувязанных финансовых показателей,

отражающих предполагаемый объем поступления

и использования финансовых ресурсов на

планируемый период.

6.

К основным задачам финансового планирования можноотнести:

- определение объема финансовых ресурсов по каждому

источнику поступлений и общего объема финансовых ресурсов

субъектов власти и субъектов хозяйствования;

- определение объема и направлений использования финансовых

ресурсов, установление приоритетов в расходовании средств;

- обеспечение сбалансированности материальных и финансовых

ресурсов, экономного и эффективного использования

финансовых ресурсов;

- создание условий для укрепления устойчивости организаций, а

также бюджетов, формируемых органами государственной

власти и местного самоуправления, бюджетов государственных

внебюджетных фондов;

- определение экономически обоснованного размера финансовых

резервов, что позволяет предупреждать возникновение

диспропорций при переходе от перспективного к текущему

планированию, от прогнозов — к планам, а также

маневрировать ресурсами.

7.

Под финансовым планированиемподразумевается процесс разработки и

реализации финансовых планов.

Основные финансовые планы на общегосударственном и территориальном уровнях:

• федеральный бюджет;

• бюджеты субъектов РФ;

• бюджеты муниципальных образований;

• бюджеты государственных внебюджетных

социальных фондов.

8.

К финансовым планам, составляемымхозяйствующими субъектами, относятся:

• для коммерческих организаций - бюджет

доходов и расходов, бюджет движения

денежных средств, сводный бюджет по

балансовому листу, инвестиционный план;

• для некоммерческих организаций бюджетная смета, план финансовохозяйственной деятельности.

9.

Финансовое планирование проводится в несколькоэтапов:

1) анализ выполнения финансового плана за

отчетный год и текущий год;

2) расчет плановых показателей;

3) составление финансового плана на очередной год

и последующие два года (плановый период).

10.

На первом этапе финансового планированияприменяется метод экономического

анализа.

В рамках финансового планирования

применяются следующие виды

экономического анализа:

• горизонтальный;

• вертикальный;

• трендовый;

• факторный.

11.

На втором этапе финансового планированияосуществляется расчет плановых показателей —

числовых величин, выражающих конкретные

задания по формированию и использованию

финансовых ресурсов.

В практике финансового планирования

используются следующие методы расчета

показателей финансовых планов:

• экстраполяции,

• нормативный,

• индексный,

• программно-целевой.

12.

На третьем этапе финансового планированиясоставляется финансовый план, как документ,

обязательный для исполнения, который подлежит

утверждению уполномоченным органом или

должностным лицом.

На этом этапе используется балансовый метод,

позволяющий увязать финансовые ресурсы

субъектов планирования с потребностями в них.

13.

Принципы финансового планирования:• принцип научности;

• принцип комплексности;

• принцип оптимальности.

14.

Финансовое планирование в государственных(муниципальных) учреждениях – это

планирование всех доходов и направлений

расходования денежных средств учреждения для

обеспечения оказания государственным

(муниципальным) учреждением государственных

услуг (работ).

Финансовое планирование осуществляется

посредством составления финансовых планов

разного содержания и назначения в зависимости

от задач и объектов планирования.

15.

Основным плановым документом казенногоучреждения является бюджетная смета.

В смете казенного учреждения отражаются затраты,

покрываемые только за счет бюджетов

соответствующего уровня.

Бюджетная смета - документ, устанавливающий в

соответствии с классификацией расходов

бюджетов лимиты бюджетных обязательств

казенного учреждения (ст. 6 БК РФ).

16.

Бюджетные и автономные учреждениясоставляют план финансово-хозяйственной

деятельности, который выступает в качестве

основного планового документа учреждения.

В ПФХД, в отличие от бюджетной сметы,

отражаются различные источники покрытия

расходных статей – и бюджетные средства, и

все прочие доходные источники учреждения.

17.

Основными элементами финансового

планирования в государственных и

муниципальных учреждениях являются:

субъекты финансового планирования;

объекты финансового планирования;

финансовый план (бюджетная смета или ПФХД);

методы планирования:

контроль за процессом планирования.

18.

• Основной целью формирования планафинансово-хозяйственной деятельности (ПФХД)

является получение максимально полной и

достоверной информации, объективно

характеризующей деятельность и финансовое

положение бюджетного (автономного)

учреждения и перспектив его развития.

19.

Формирование плана финансово-хозяйственной

деятельности включает в себя:

планирование общих объемов поступлений и

выплат;

обеспечение сбалансированности финансовых

показателей;

планирование мероприятий по повышению

эффективности использования средств,

поступающих в распоряжение учреждения;

планирование мероприятий по предотвращению

образования просроченной кредиторской

задолженности учреждения;

управление доходами и расходами учреждения.

20.

Нормативно-правовое регулирование процессафинансового планирования деятельности

учреждений осуществляется законодательными

актами трех уровней:

1. Федеральное законодательство.

2. Ведомственные приказы, инструкции, положения.

3. Локальные нормативные акты учреждений.

21.

К федеральному уровню относятся следующиенормативные правовые акты:

• приказ Минфина России от 28 июля 2010 г. № 81н

«О требованиях к плану финансово-хозяйственной

деятельности государственного (муниципального)

учреждения» (с изменениями и дополнениями);

• приказ Минфина России от 25 марта 2011 г. № 33н

«Об утверждении инструкции о порядке

составления, представления годовой, квартальной

бухгалтерской отчетности государственных

(муниципальных) бюджетных и автономных

учреждений» (с изменениями и дополнениями).

22.

Орган, осуществляющий функции и полномочия учредителя,вправе установить особенности составления и утверждения

плана для отдельных учреждений.

Пример:

- для федеральных учреждений образования действует приказ

Министерства образования и науки Российской Федерации от

16 июня 2016 г. № 717 «Об утверждении Порядка составления

и утверждения плана финансово-хозяйственной деятельности

федеральных государственных учреждений, находящихся в

ведении Министерства образования и науки Российской

Федерации»;

- для учреждений образования Красноярского края существует

приказ Министерства образования Красноярского края "Об

утверждении порядка составления и утверждения плана

финансово-хозяйственной деятельности краевых

государственных бюджетных и автономных учреждений, в

отношении которых министерство образования

Красноярского края осуществляет функции и полномочия

учредителя" № 54-11-04 от 24.09.2015).

23.

«Автоматизированная система управления планами финансовохозяйственной деятельности подведомственных МинобрнаукиРоссии организаций» (АСУ ПФХД)

Задачи АСУ ПФХД:

− обеспечить тиражирование лучших практик по выстраиванию

эффективной системы планирования и бюджетирования;

− предоставить возможность вузам использовать Методику для

планирования и бюджетирования, утвержденную Минобрнауки

России;

− предоставить вузам инструментарий для автоматического

расчета плановых показателей и формирования ПФХД с

использованием единой web-ориентированной

информационной системы с встроенными интеграционными

сервисами, позволяющими импортировать первичные данные

из учетных систем вуза;

− обеспечить возможность анализа сети подведомственных

Минобрнауки России организаций на основе показателей ПФХД

и первичных данных.

24.

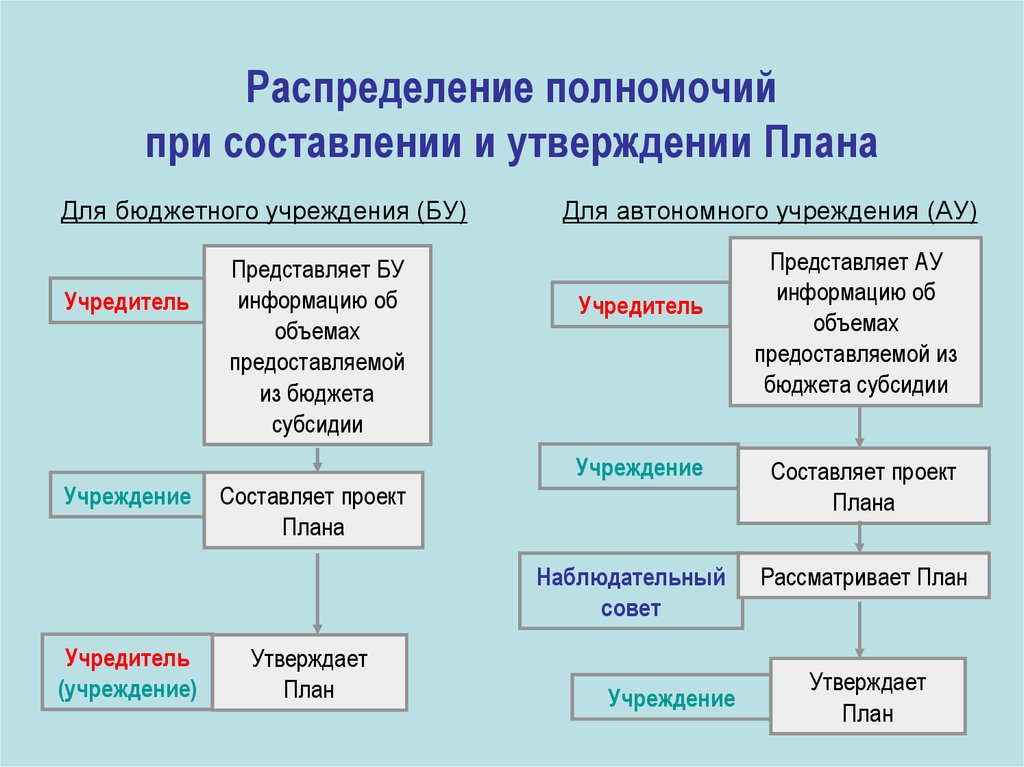

Распределение полномочийпри составлении и утверждении Плана

Для бюджетного учреждения (БУ)

Учредитель

Учреждение

Представляет БУ

информацию об

объемах

предоставляемой

из бюджета

субсидии

Составляет проект

Плана

Для автономного учреждения (АУ)

Учредитель

Учреждение

Наблюдательный

совет

Учредитель

(учреждение)

Утверждает

План

Учреждение

Представляет АУ

информацию об

объемах

предоставляемой из

бюджета субсидии

Составляет проект

Плана

Рассматривает План

Утверждает

План

25.

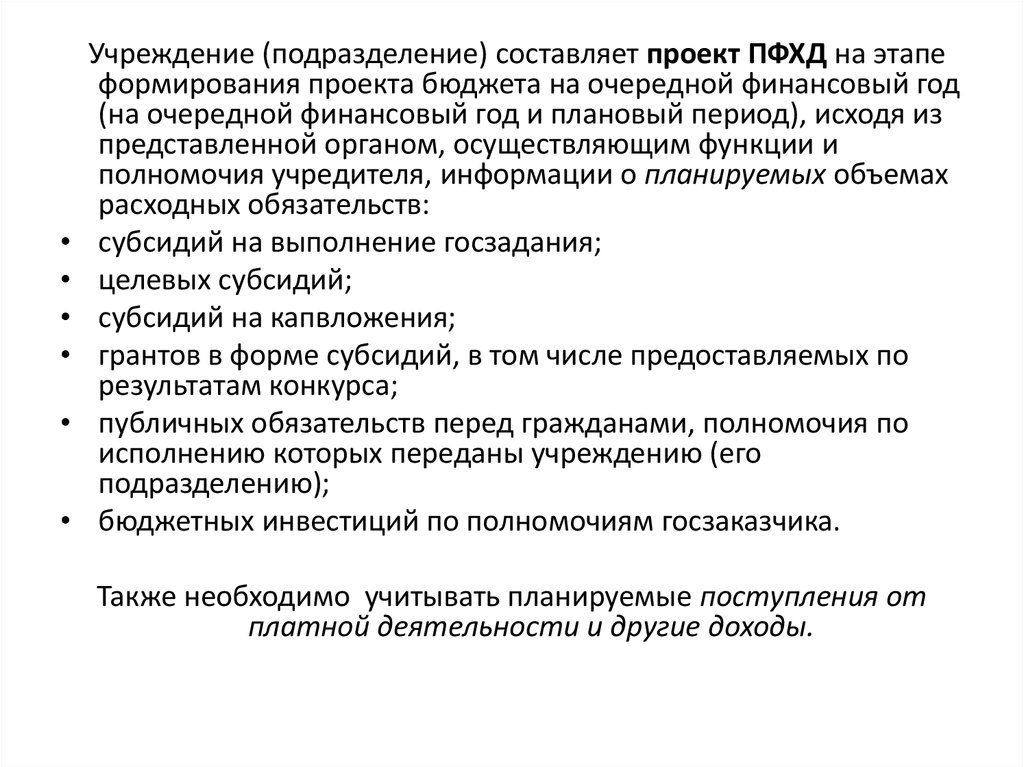

Учреждение (подразделение) составляет проект ПФХД на этапе

формирования проекта бюджета на очередной финансовый год

(на очередной финансовый год и плановый период), исходя из

представленной органом, осуществляющим функции и

полномочия учредителя, информации о планируемых объемах

расходных обязательств:

субсидий на выполнение госзадания;

целевых субсидий;

субсидий на капвложения;

грантов в форме субсидий, в том числе предоставляемых по

результатам конкурса;

публичных обязательств перед гражданами, полномочия по

исполнению которых переданы учреждению (его

подразделению);

бюджетных инвестиций по полномочиям госзаказчика.

Также необходимо учитывать планируемые поступления от

платной деятельности и другие доходы.

26.

План финансово-хозяйственной деятельностисодержит три части:

1.заголовочную;

2. содержательную (текстовая и табличная);

3. оформляющую.

27.

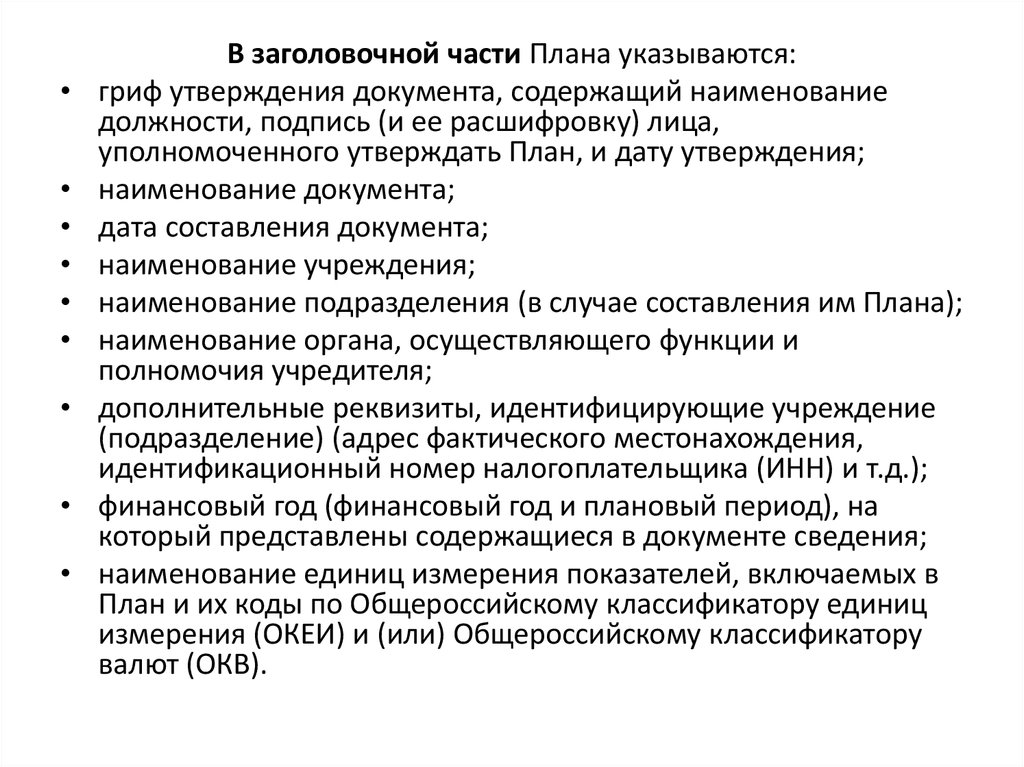

В заголовочной части Плана указываются:

гриф утверждения документа, содержащий наименование

должности, подпись (и ее расшифровку) лица,

уполномоченного утверждать План, и дату утверждения;

наименование документа;

дата составления документа;

наименование учреждения;

наименование подразделения (в случае составления им Плана);

наименование органа, осуществляющего функции и

полномочия учредителя;

дополнительные реквизиты, идентифицирующие учреждение

(подразделение) (адрес фактического местонахождения,

идентификационный номер налогоплательщика (ИНН) и т.д.);

финансовый год (финансовый год и плановый период), на

который представлены содержащиеся в документе сведения;

наименование единиц измерения показателей, включаемых в

План и их коды по Общероссийскому классификатору единиц

измерения (ОКЕИ) и (или) Общероссийскому классификатору

валют (ОКВ).

28.

В текстовой (описательной) части Плана указываются:

цели деятельности учреждения (подразделения);

виды деятельности учреждения (подразделения), относящиеся

к его основным видам деятельности в соответствии с уставом

учреждения (положением подразделения);

перечень услуг (работ), относящихся в соответствии с уставом

(положением подразделения) к основным видам деятельности

учреждения (подразделения), предоставление которых для

физических и юридических лиц осуществляется, в том числе за

плату;

общая балансовая стоимость недвижимого государственного

(муниципального) имущества на дату составления Плана;

общая балансовая стоимость движимого государственного

(муниципального) имущества на дату составления Плана, в том

числе балансовая стоимость особо ценного движимого

имущества;

иная информация по решению органа, осуществляющего

функции и полномочия учредителя.

29.

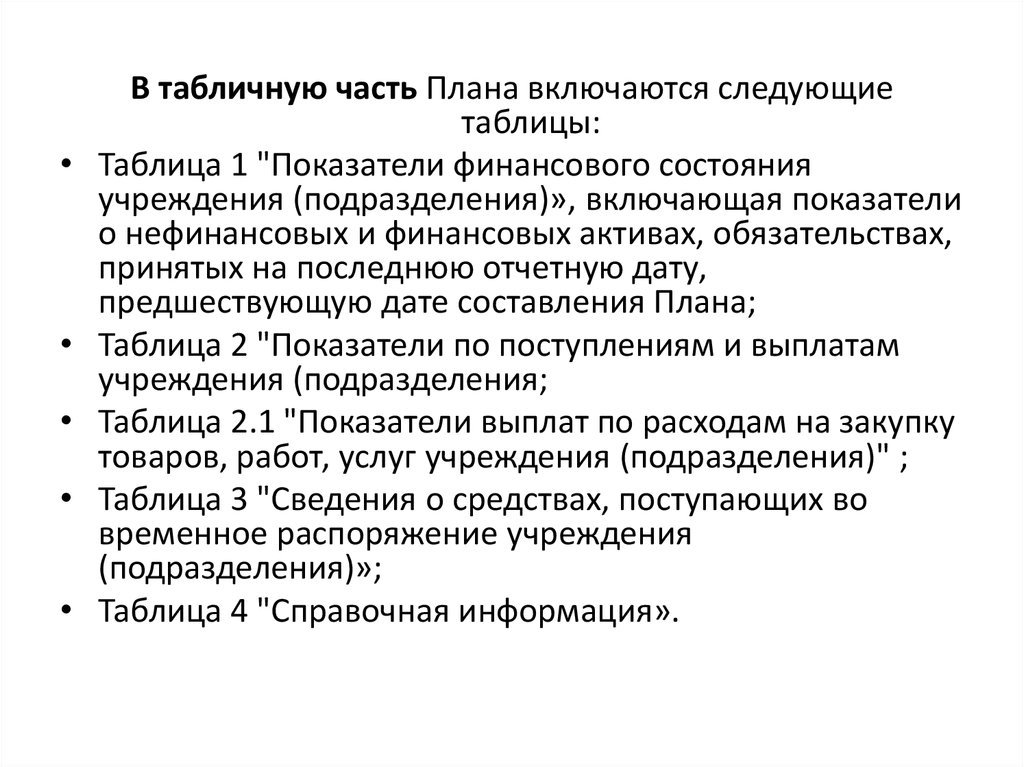

В табличную часть Плана включаются следующие

таблицы:

Таблица 1 "Показатели финансового состояния

учреждения (подразделения)», включающая показатели

о нефинансовых и финансовых активах, обязательствах,

принятых на последнюю отчетную дату,

предшествующую дате составления Плана;

Таблица 2 "Показатели по поступлениям и выплатам

учреждения (подразделения;

Таблица 2.1 "Показатели выплат по расходам на закупку

товаров, работ, услуг учреждения (подразделения)" ;

Таблица 3 "Сведения о средствах, поступающих во

временное распоряжение учреждения

(подразделения)»;

Таблица 4 "Справочная информация».

30.

К представляемому на утверждение проектуПлана прилагаются расчеты (обоснования)

плановых показателей по выплатам,

использованные при формировании Плана.

31.

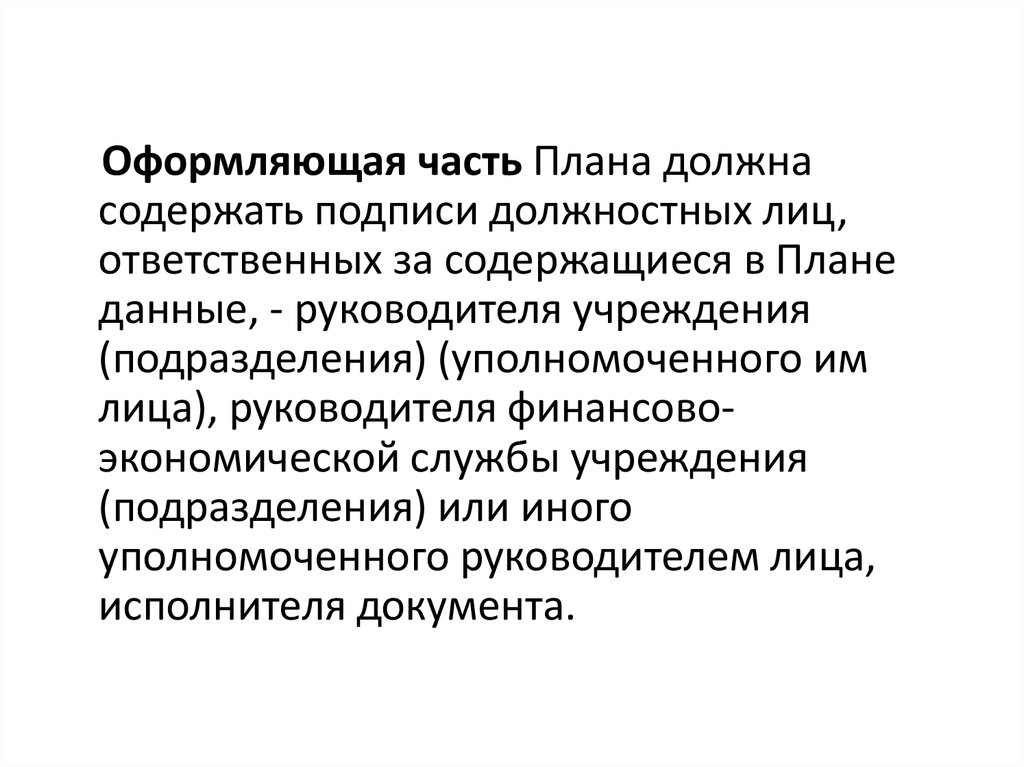

Оформляющая часть Плана должнасодержать подписи должностных лиц,

ответственных за содержащиеся в Плане

данные, - руководителя учреждения

(подразделения) (уполномоченного им

лица), руководителя финансовоэкономической службы учреждения

(подразделения) или иного

уполномоченного руководителем лица,

исполнителя документа.

32.

Согласно Приказу Минфина РФ от 25 марта2011 г. N 33н

"Об утверждении Инструкции о порядке

составления, представления годовой, квартальной

бухгалтерской отчетности государственных

(муниципальных) бюджетных и автономных

учреждений" отчет об исполнении ПФХД согласно

установленной форме (ф. 0503737) входит в

состав бухгалтерской отчетности и

составляется учреждениями на следующие даты:

квартальная - по состоянию на 1 апреля, 1 июля и 1

октября текущего года, годовая - на 1 января года,

следующего за отчетным.

33.

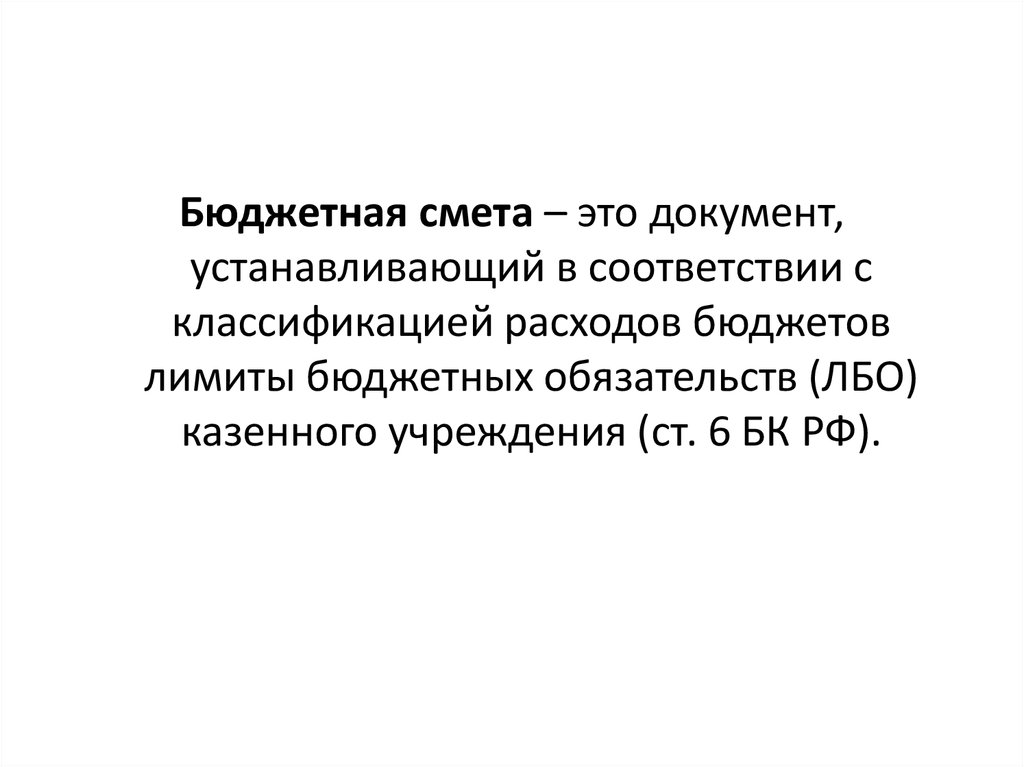

Бюджетная смета – это документ,устанавливающий в соответствии с

классификацией расходов бюджетов

лимиты бюджетных обязательств (ЛБО)

казенного учреждения (ст. 6 БК РФ).

34.

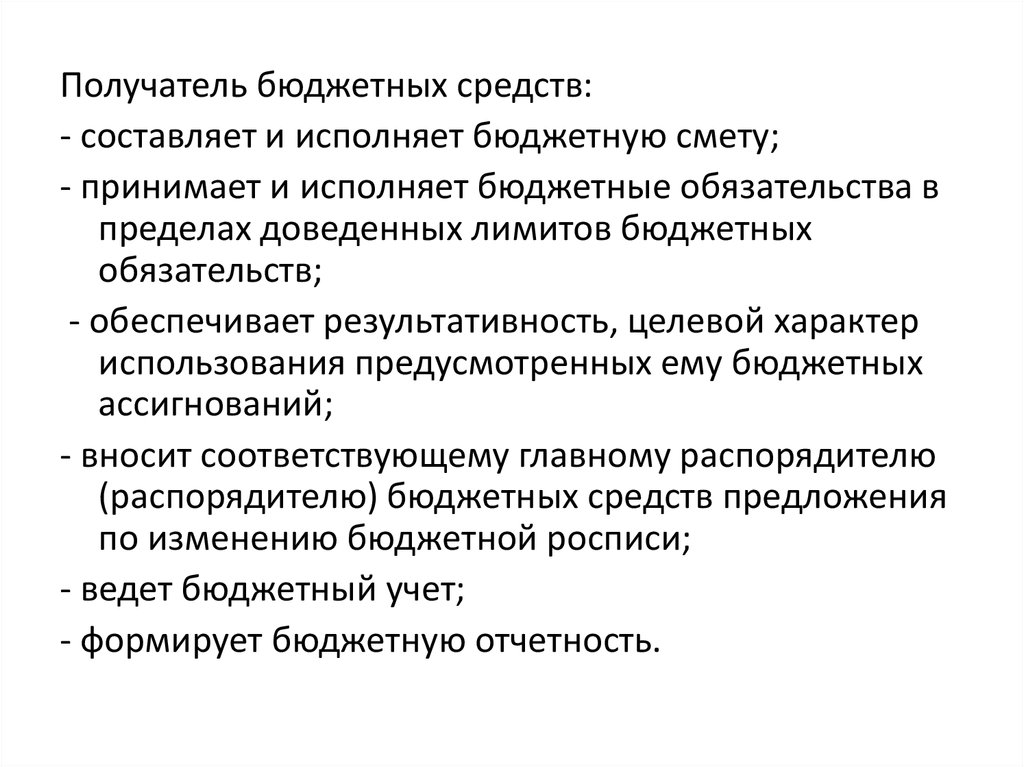

Получатель бюджетных средств:- составляет и исполняет бюджетную смету;

- принимает и исполняет бюджетные обязательства в

пределах доведенных лимитов бюджетных

обязательств;

- обеспечивает результативность, целевой характер

использования предусмотренных ему бюджетных

ассигнований;

- вносит соответствующему главному распорядителю

(распорядителю) бюджетных средств предложения

по изменению бюджетной росписи;

- ведет бюджетный учет;

- формирует бюджетную отчетность.

35.

Финансовое обеспечение и процесс финансовогопланирования деятельности казенного

учреждения предполагает:

• составление бюджетной сметы;

• утверждение бюджетной сметы;

• ведение бюджетной сметы.

36.

Нормативно-правовое регулирование финансовогопланирования в казенных учреждениях

осуществляется:

1. Федеральным законодательством.

2. Ведомственными приказами и положениями.

37.

Основные законодательные актыфедерального уровня:

• Бюджетный кодекс РФ;

• Приказ Минфина России от 20.11.2007 N

112н (ред. от 30.09.2016)

"Об Общих требованиях к порядку

составления, утверждения и ведения

бюджетных смет казенных учреждений".

38.

Главные распорядители бюджетных средств на уровневедомств определяют порядок составления, утверждения

и ведения бюджетной сметы учреждений, в ведении

которого это учреждение находится.

Пример:

• Приказ Минздрава России от 18.03.2013 N 141 (ред. от

08.07.2016) "Об утверждении порядка составления,

утверждения и ведения бюджетных смет Министерства

здравоохранения Российской Федерации и федеральных

казенных учреждений, находящихся в ведении

Министерства здравоохранения Российской Федерации"

• Приказ Министра обороны РФ от 20.09.2013 N 670 (ред. от

31.12.2015) "Об утверждении Порядка составления,

утверждения и ведения сводной бюджетной сметы

Министерства обороны Российской Федерации, сводных

бюджетных смет (бюджетных смет) учреждений,

находящихся в ведении Министерства обороны

Российской Федерации"

39.

Для формирования и ведения сметынеобходимо использовать государственную

интегрированную информационную

систему управления общественными

финансами "Электронный бюджет".

40.

Составлением сметы является установлениеобъема и распределения направлений

расходования средств бюджета на основании

доведенных до учреждения в установленном

порядке лимитов бюджетных обязательств по

расходам бюджета на принятие и (или) исполнение

бюджетных обязательств по обеспечению

выполнения функций учреждения на период одного

финансового года, включая бюджетные

обязательства по предоставлению бюджетных

инвестиций и субсидий юридическим лицам (в том

числе субсидии бюджетным и автономным

учреждениям), субсидий, субвенций и иных

межбюджетных трансфертов.

41.

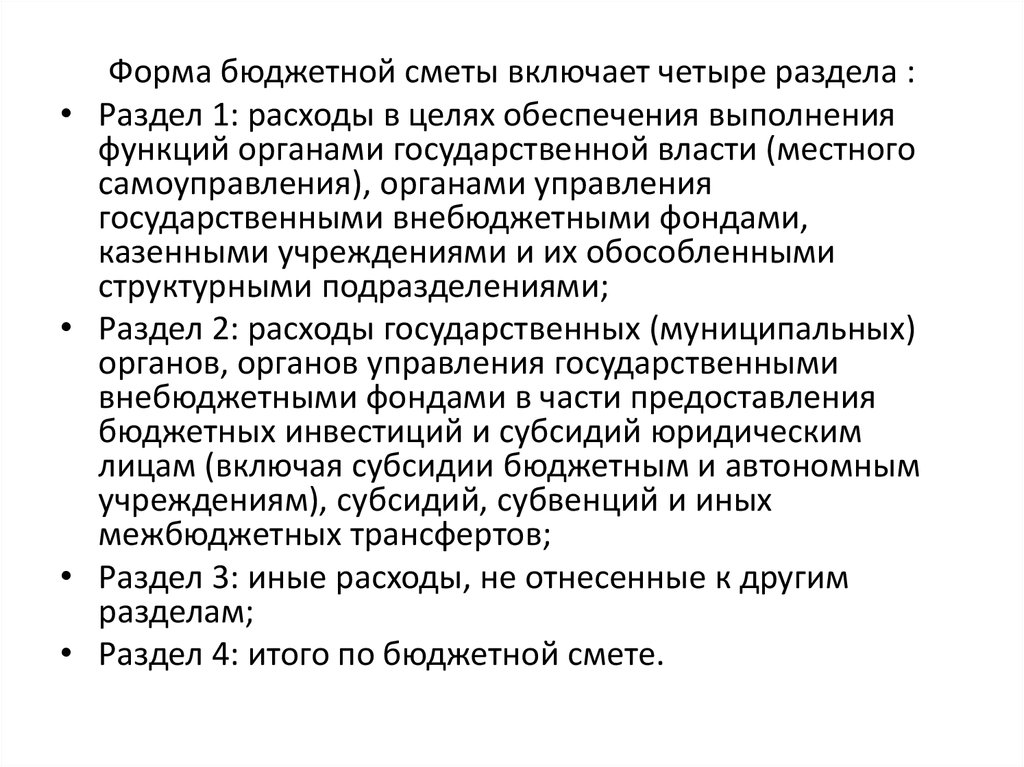

Форма бюджетной сметы включает четыре раздела :

Раздел 1: расходы в целях обеспечения выполнения

функций органами государственной власти (местного

самоуправления), органами управления

государственными внебюджетными фондами,

казенными учреждениями и их обособленными

структурными подразделениями;

Раздел 2: расходы государственных (муниципальных)

органов, органов управления государственными

внебюджетными фондами в части предоставления

бюджетных инвестиций и субсидий юридическим

лицам (включая субсидии бюджетным и автономным

учреждениям), субсидий, субвенций и иных

межбюджетных трансфертов;

Раздел 3: иные расходы, не отнесенные к другим

разделам;

Раздел 4: итого по бюджетной смете.

42.

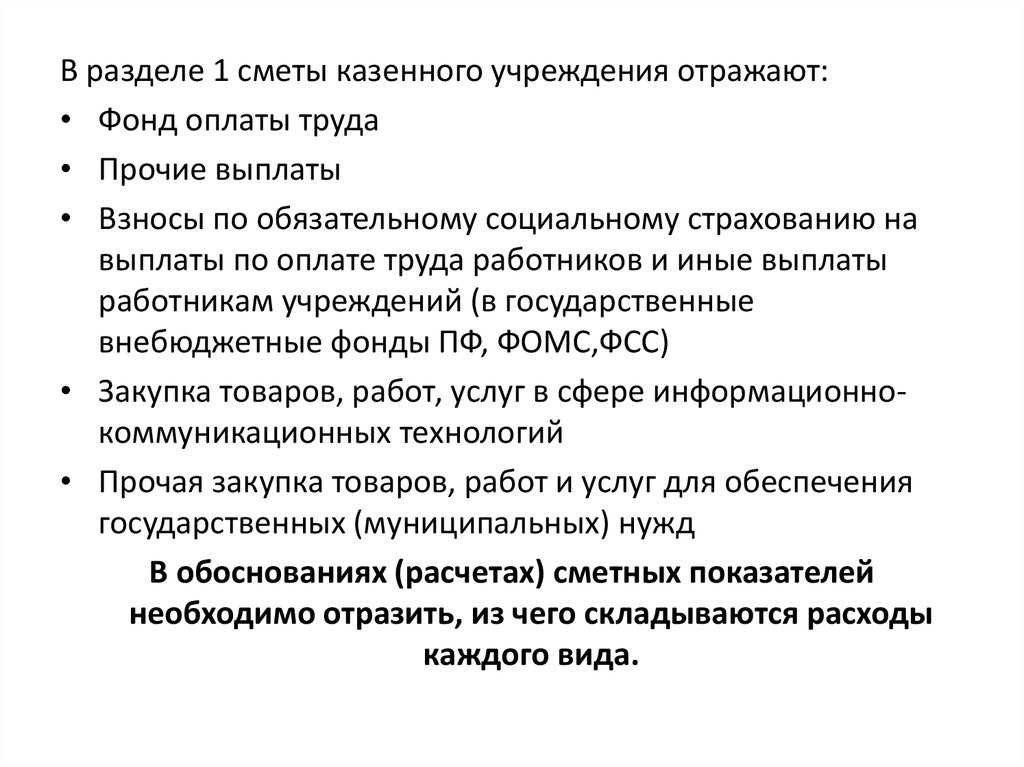

В разделе 1 сметы казенного учреждения отражают:• Фонд оплаты труда

• Прочие выплаты

• Взносы по обязательному социальному страхованию на

выплаты по оплате труда работников и иные выплаты

работникам учреждений (в государственные

внебюджетные фонды ПФ, ФОМС,ФСС)

• Закупка товаров, работ, услуг в сфере информационнокоммуникационных технологий

• Прочая закупка товаров, работ и услуг для обеспечения

государственных (муниципальных) нужд

В обоснованиях (расчетах) сметных показателей

необходимо отразить, из чего складываются расходы

каждого вида.

43.

Утверждение сметы учрежденияосуществляется не позднее 10 рабочих

дней со дня доведения ему в

установленном порядке соответствующих

лимитов бюджетных обязательств.

44.

Ведением сметы является внесениеизменений в смету в пределах доведенных

учреждению в установленном порядке

объемов соответствующих лимитов

бюджетных обязательств.

45.

Изменения в смету вносятся путем утверждения изменений показателей сумм увеличения, отражающихся со знаком "плюс" или уменьшения объемов

сметных назначений, отражающихся со знаком "минус":

изменяющих объемы сметных назначений в случае изменения доведенного

учреждению в установленном порядке объема лимитов бюджетных

обязательств;

изменяющих распределение сметных назначений по кодам классификации

расходов бюджетов бюджетной классификации Российской Федерации,

требующих изменения показателей бюджетной росписи главного

распорядителя средств бюджета и лимитов бюджетных обязательств;

изменяющих распределение сметных назначений, не требующих изменения

показателей бюджетной росписи главного распорядителя средств бюджета и

утвержденного объема лимитов бюджетных обязательств;

изменяющих распределение сметных назначений по дополнительным кодам

аналитических показателей , не требующих изменения показателей

бюджетной росписи главного распорядителя средств бюджета и

утвержденного объема лимитов бюджетных обязательств;

изменяющих объемы сметных назначений, приводящих к

перераспределению их между разделами сметы.

46.

Отчет об исполнении сметы казенныеучреждения предоставляют в составе

бюджетной отчетности (ф.0503127).