Финансы

Финансы Промышленность

ПромышленностьПохожие презентации:

Методика учёта основных средств в сельскохозяйственном предприятии

1.

Министерство образования ,науки и молодежной политикеКраснодарского края

Государственное бюджетное профессиональное образовательное

учреждение Краснодарского края «Колледж Ейский»

КУРСОВАЯ РАБОТА

практического характера

по МДК 04.02 Основы анализа бухгалтерской отчетности

Тема: Анализ эффективности использования основных средств

в условиях СПХ Плодовое

Ейск, 2016г

2.

3.

Цель курсовой работыИзучить методику учёта основных

средств в сельскохозяйственном

предприятии и проанализировать

эффективность их использования

4.

Задачи курсовой работы :Определить понятие основных средств

предприятия, содержания правил и порядка их

учёта;

Исследовать организацию учёта основных

средств;

Проанализировать движение основных средств;

Разработать рекомендации по повышению

движения, состояния и эффективности их

использования

5.

Основные средства – средстватруда, которые неоднократно

участвуют в процессе

производства, сохраняя свою

натуральную форму, а их

стоимость переносится на

производимую продукцию

частями по мере снашивания

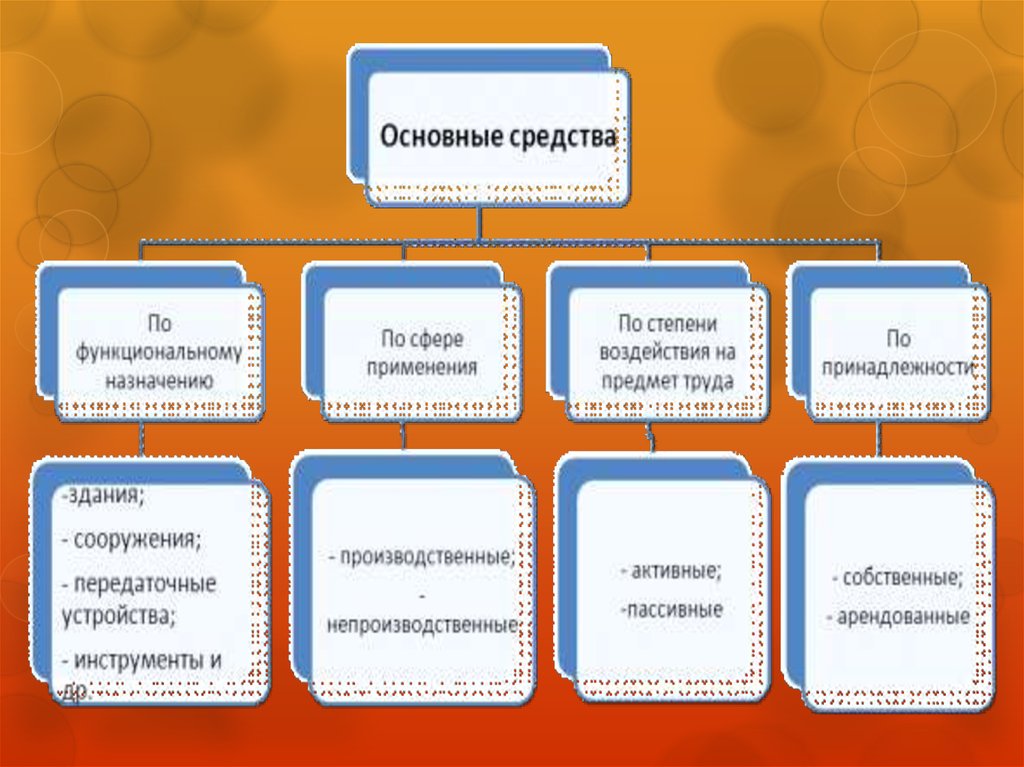

6.

По назначению основные средстваподразделяются на

По видам основные средства подразделяются

на следующие группы

По степени использования основные средства

подразделяются на находящиеся

В зависимости от имеющихся прав на объекты

основные средства подразделяются на

7.

8.

9.

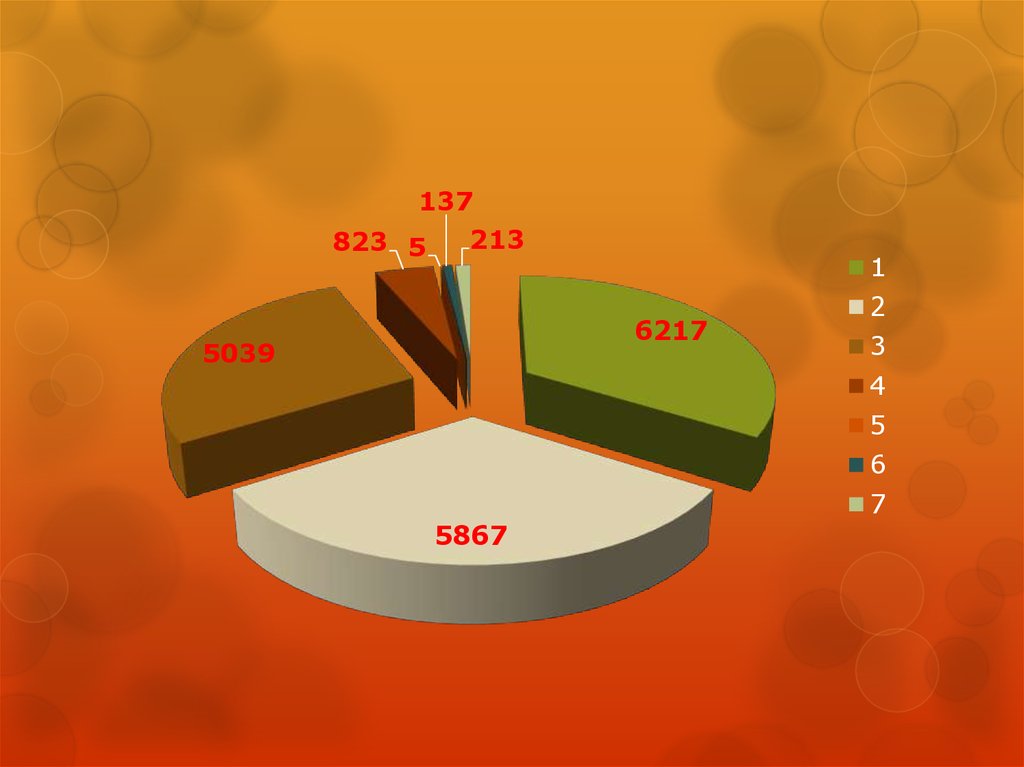

Под структурой земельных угодий понимается процентное содержание видаплощади земли к итогу.

Рассмотрим таблицу № 1.

Таблица 1- Структура земельных угодий

базисный

Виды земель

Отклонения (+/)

отчетный

Площадь,

га

Структура,

%

Площ

адь,

га

Струк

тура,

%

Площ

адь,г

а

Струк

тура,

%

6217

100

6266

100

49

0

5867

94,37

5916

94,41

49

0,04

Пашня

5039

81,05

5088

81,20

49

0,15

Пастбища

823

13,24

823

13,13

0

-0,10

Многолетние

насаждения

5

0,08

5

0,08

0

0

Прочие

угодия

137

2,2

137

2,2

0

-0,02

Древеснокустарников

ые

213

3,43

213

3,40

0

-0,03

Всего земель

С/х угодья

10.

137823 5

213

1

6217

5039

2

3

4

5

6

7

5867

11.

Анализ эффективностии интенсивности

использования

основных средств

12.

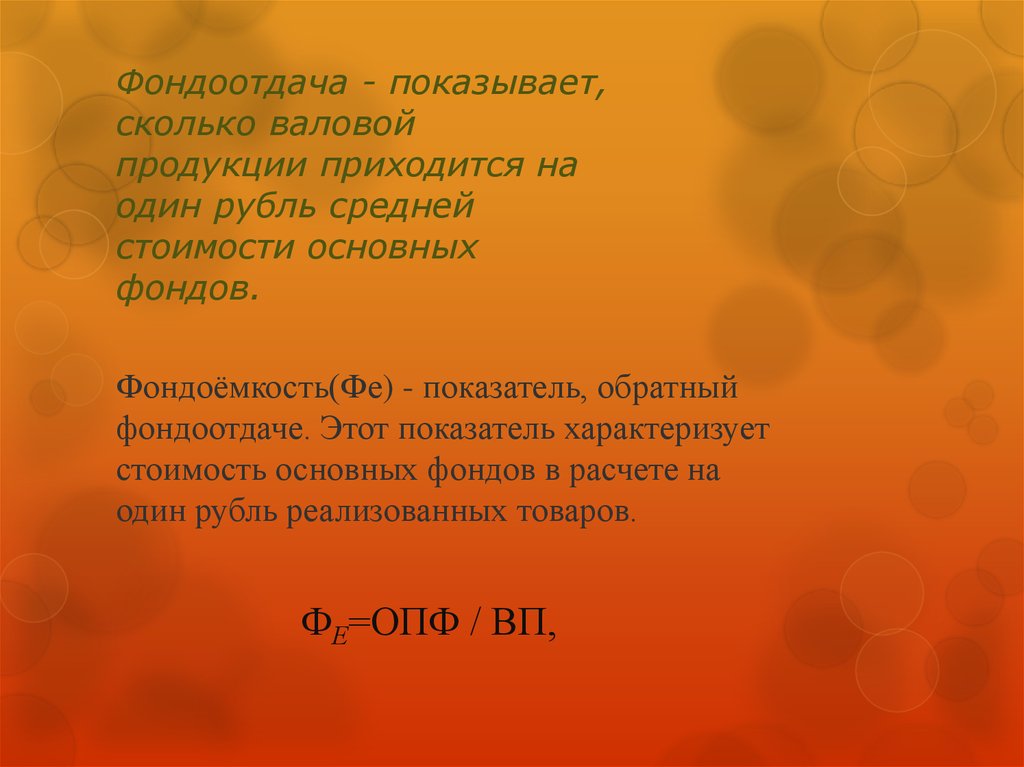

Фондоотдача - показывает,сколько валовой

продукции приходится на

один рубль средней

стоимости основных

фондов.

Фондоёмкость(Фе) - показатель, обратный

фондоотдаче. Этот показатель характеризует

стоимость основных фондов в расчете на

один рубль реализованных товаров.

ФЕ=ОПФ / ВП,

13.

Пути повышения эффективностииспользования основных средств

Провести обновление и модернизацию оборудования;

усовершенствовать структуру основных фондов;

улучшить использование зданий и сооружений;

установить дополнительное оборудование на

свободных площадях;

грамотно разработать различные проекты

строительства;

ликвидировать лишение и малоиспользуемое

оборудование