Финансы

ФинансыПохожие презентации:

Организация налоговых проверок

1. ОРГАНИЗАЦИЯ НАЛОГОВЫХ ПРОВЕРОК

ЛЕКЦИЯ НА ТЕМУ:ОРГАНИЗАЦИЯ

НАЛОГОВЫХ ПРОВЕРОК

2.

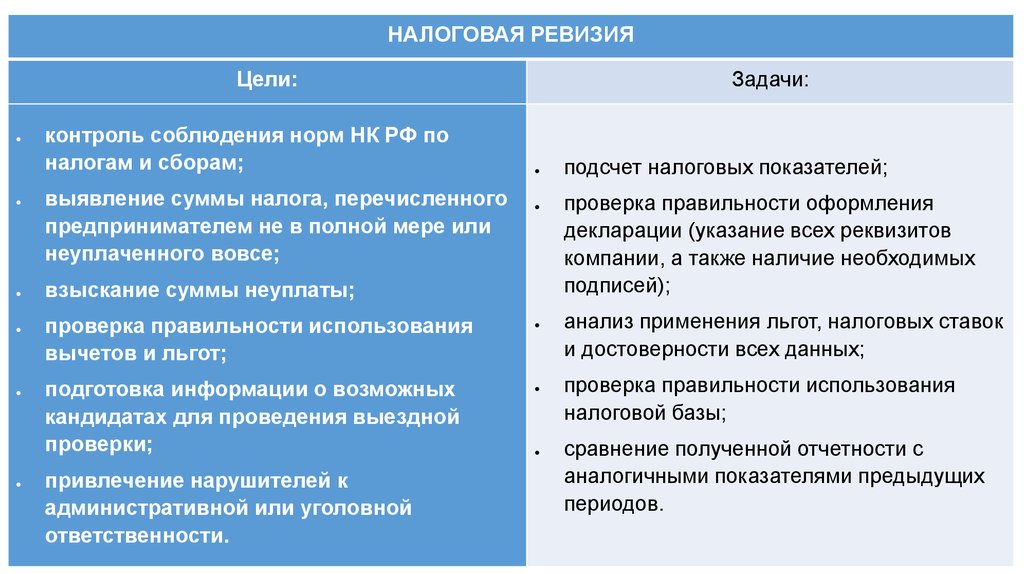

НАЛОГОВАЯ РЕВИЗИЯЦели:

контроль соблюдения норм НК РФ по

налогам и сборам;

выявление суммы налога, перечисленного

предпринимателем не в полной мере или

неуплаченного вовсе;

Задачи:

взыскание суммы неуплаты;

проверка правильности использования

вычетов и льгот;

подготовка информации о возможных

кандидатах для проведения выездной

проверки;

привлечение нарушителей к

административной или уголовной

ответственности.

подсчет налоговых показателей;

проверка правильности оформления

декларации (указание всех реквизитов

компании, а также наличие необходимых

подписей);

анализ применения льгот, налоговых ставок

и достоверности всех данных;

проверка правильности использования

налоговой базы;

сравнение полученной отчетности с

аналогичными показателями предыдущих

периодов.

3.

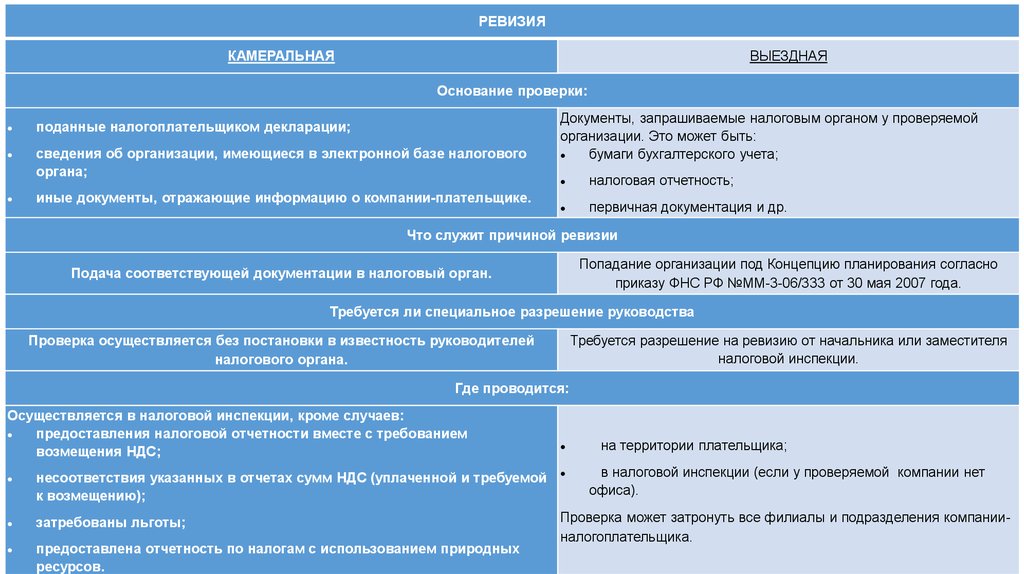

РЕВИЗИЯКАМЕРАЛЬНАЯ

ВЫЕЗДНАЯ

Основание проверки:

поданные налогоплательщиком декларации;

сведения об организации, имеющиеся в электронной базе налогового

органа;

иные документы, отражающие информацию о компании-плательщике.

Документы, запрашиваемые налоговым органом у проверяемой

организации. Это может быть:

бумаги бухгалтерского учета;

налоговая отчетность;

первичная документация и др.

Что служит причиной ревизии

Попадание организации под Концепцию планирования согласно

приказу ФНС РФ №ММ-3-06/333 от 30 мая 2007 года.

Подача соответствующей документации в налоговый орган.

Требуется ли специальное разрешение руководства

Проверка осуществляется без постановки в известность руководителей

налогового органа.

Требуется разрешение на ревизию от начальника или заместителя

налоговой инспекции.

Где проводится:

Осуществляется в налоговой инспекции, кроме случаев:

предоставления налоговой отчетности вместе с требованием

возмещения НДС;

на территории плательщика;

в налоговой инспекции (если у проверяемой компании нет

офиса).

несоответствия указанных в отчетах сумм НДС (уплаченной и требуемой

к возмещению);

затребованы льготы;

предоставлена отчетность по налогам с использованием природных

ресурсов.

Проверка может затронуть все филиалы и подразделения компанииналогоплательщика.

4.

Время проведения3 месяца (со дня получения отчетной документации)

2 месяца

Срок продления

Предусмотрен от 4 до 6 месяцев, если:

получен сигнал от органов правопорядка о нарушении

налогообложения;

нет

у компании есть несколько филиалов;

у организации много подразделений, большой объем документации и

др.

Приостановка ревизии

Возможен вынужденный перерыв в проверке для экспертизы, изъятия

документов (не более полугода).

нет

Акт о результатах проверки

Составляется только в случае обнаружения каких-либо

нарушений (10 дней со дня окончания ревизии).

Оформляется в любом случае. При индивидуальной проверке составляется

в течение 2 дней после окончания соответствующих мероприятий (в случае

проверки группы компаний в течение 3 месяцев).

5. ПОРЯДОК ПРОВЕДЕНИЯ

КамеральнаяВыездная

принятие и регистрация декларации;

проверка срока сдачи и правильности

заполнения документации;

сверка и анализ контрольных переменных;

вынесение решения об отсутствии или

наличии нарушений;

если есть какие-либо несоответствия в

бумагах, то составляется соответствующий

акт и направляется налогоплательщику,

который действует согласно своим желаниям

(выполняет предписания или подает

возражение).

вынесение решения о включении

налогоплательщика в список проверяемых

организаций (оно должно содержать перечень

налогов, выплаты которых будут

анализироваться, период ревизии, ФИО

инспектора);

вручение решения комиссии предпринимателю (с

обязательной демонстрацией удостоверений

сотрудников налоговой службы);

проверка первичной документации, кассовой

книги, соответствующих журналов, договоров и

других внутренних документов компании;

получение информации об организации у

контрагентов;

составление акта ревизии и вручение его

налогоплательщику.

6. МОРАТОРИЙ НА ПРОВЕРКИ 2018-2020

В июле 2015 был принят ФЗ № 246 о том, что вежегодные плановые проверки не будут

включаться субъекты малого бизнеса.

Мораторий действует с 2018 по 2019 год, но не

будет распространен на организации, занятые в

сфере (ст. 9 ФЗ № 294):

• здравоохранения;

• образования;

• энергетики (социальной);

• теплоснабжения и др.

7.

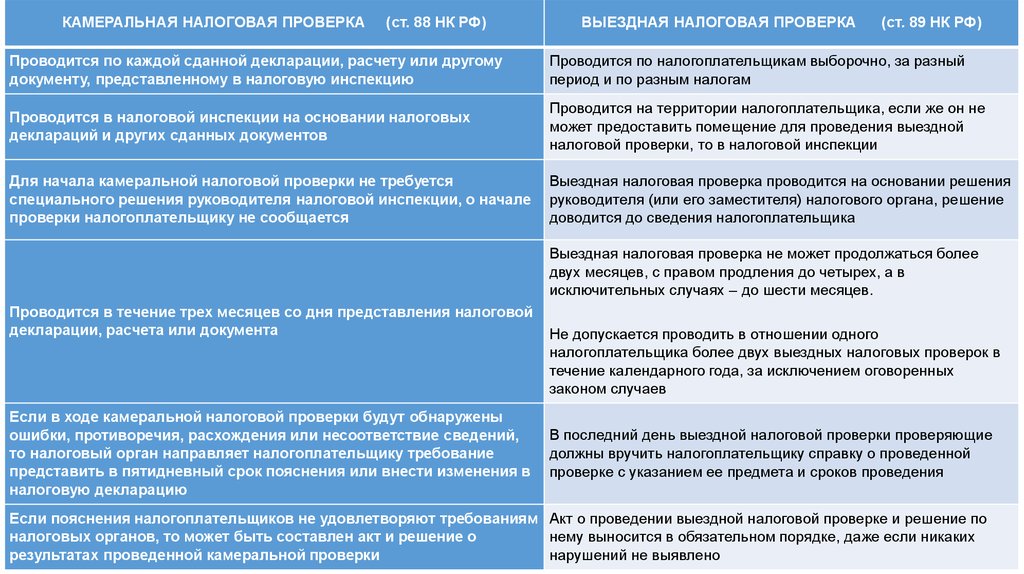

КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА(ст. 88 НК РФ)

ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА

(ст. 89 НК РФ)

Проводится по каждой сданной декларации, расчету или другому

документу, представленному в налоговую инспекцию

Проводится по налогоплательщикам выборочно, за разный

период и по разным налогам

Проводится в налоговой инспекции на основании налоговых

деклараций и других сданных документов

Проводится на территории налогоплательщика, если же он не

может предоставить помещение для проведения выездной

налоговой проверки, то в налоговой инспекции

Для начала камеральной налоговой проверки не требуется

специального решения руководителя налоговой инспекции, о начале

проверки налогоплательщику не сообщается

Выездная налоговая проверка проводится на основании решения

руководителя (или его заместителя) налогового органа, решение

доводится до сведения налогоплательщика

Выездная налоговая проверка не может продолжаться более

двух месяцев, с правом продления до четырех, а в

исключительных случаях – до шести месяцев.

Проводится в течение трех месяцев со дня представления налоговой

декларации, расчета или документа

Если в ходе камеральной налоговой проверки будут обнаружены

ошибки, противоречия, расхождения или несоответствие сведений,

то налоговый орган направляет налогоплательщику требование

представить в пятидневный срок пояснения или внести изменения в

налоговую декларацию

Не допускается проводить в отношении одного

налогоплательщика более двух выездных налоговых проверок в

течение календарного года, за исключением оговоренных

законом случаев

В последний день выездной налоговой проверки проверяющие

должны вручить налогоплательщику справку о проведенной

проверке с указанием ее предмета и сроков проведения

Если пояснения налогоплательщиков не удовлетворяют требованиям Акт о проведении выездной налоговой проверке и решение по

налоговых органов, то может быть составлен акт и решение о

нему выносится в обязательном порядке, даже если никаких

результатах проведенной камеральной проверки

нарушений не выявлено

8. 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

• Отличие № 1. Основание для проверкиВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА

Выездная налоговая проверка начинается по

решению руководителя ИФНС, если компания попала

в план проверок (подробнее о критериях отбора

претендентов на выездную проверку читайте в

публикации «Выездная проверка: как определить, не

находитесь ли вы под прицелом налоговиков»).

Выездная налоговая проверка затрагивает три года,

предшествующих началу этой проверки (в

исключительных случаях проверка может затрагивать

и текущий год, например, при выездной проверке по

НДФЛ).

КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА

Камеральная налоговая проверка проводится по факту

сдачи налоговой декларации. Решение/разрешение со

стороны руководства налоговой инспекции для

проведения «камералки» не требуется.

Камеральная проверка проводится исключительно за тот

налоговый период, который охватывает сданная

декларация.

9.

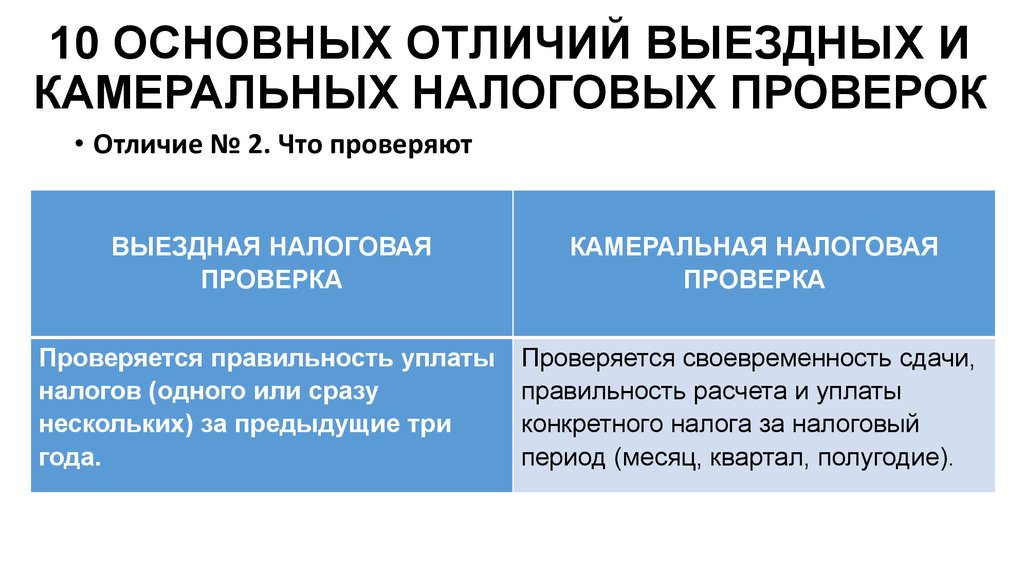

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ ИКАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

• Отличие № 2. Что проверяют

ВЫЕЗДНАЯ НАЛОГОВАЯ

ПРОВЕРКА

КАМЕРАЛЬНАЯ НАЛОГОВАЯ

ПРОВЕРКА

Проверяется правильность уплаты

налогов (одного или сразу

нескольких) за предыдущие три

года.

Проверяется своевременность сдачи,

правильность расчета и уплаты

конкретного налога за налоговый

период (месяц, квартал, полугодие).

10.

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ ИКАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

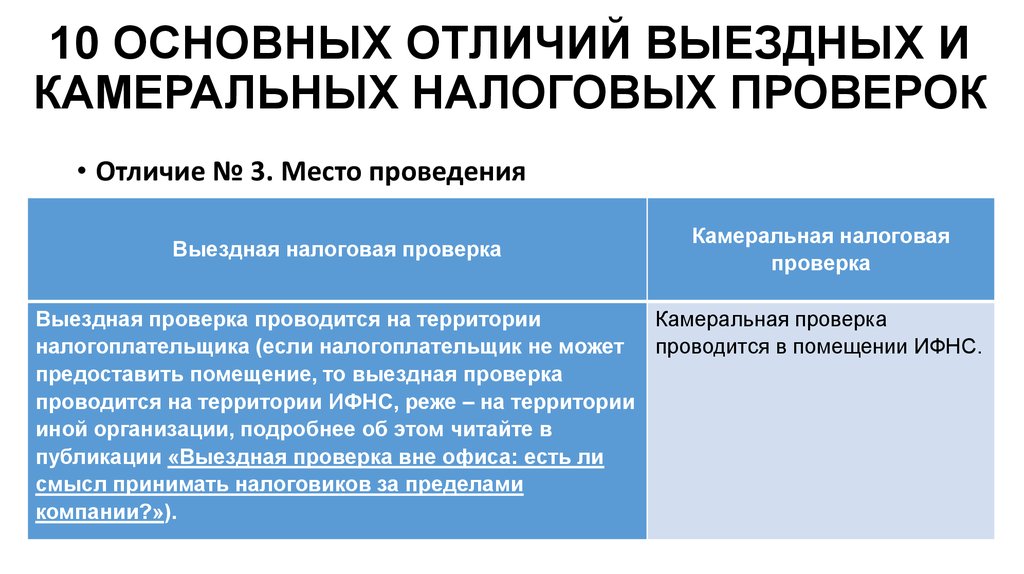

• Отличие № 3. Место проведения

Выездная налоговая проверка

Камеральная налоговая

проверка

Выездная проверка проводится на территории

Камеральная проверка

налогоплательщика (если налогоплательщик не может проводится в помещении ИФНС.

предоставить помещение, то выездная проверка

проводится на территории ИФНС, реже – на территории

иной организации, подробнее об этом читайте в

публикации «Выездная проверка вне офиса: есть ли

смысл принимать налоговиков за пределами

компании?»).

11.

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ ИКАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

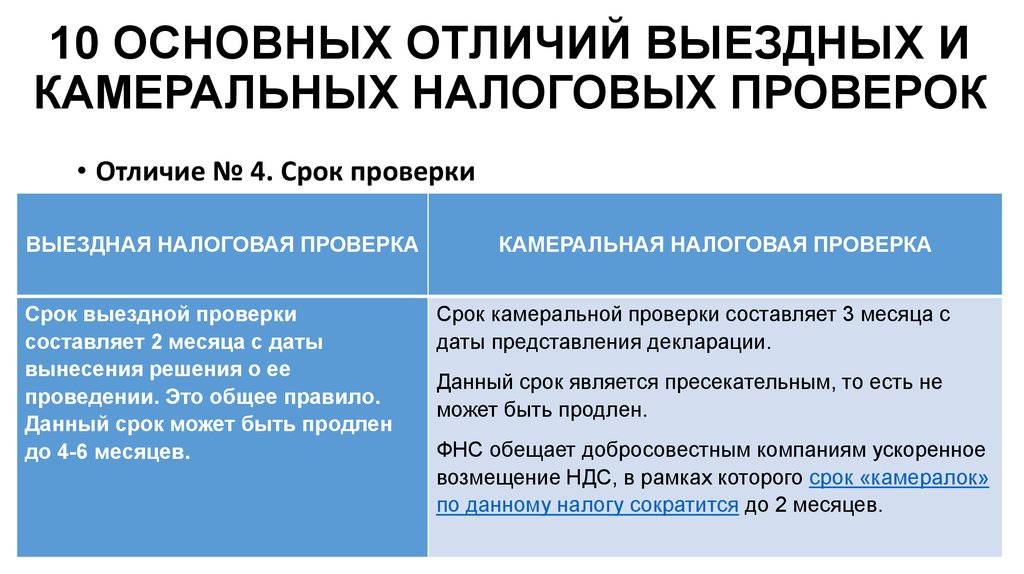

• Отличие № 4. Срок проверки

ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА

Срок выездной проверки

составляет 2 месяца с даты

вынесения решения о ее

проведении. Это общее правило.

Данный срок может быть продлен

до 4-6 месяцев.

КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА

Срок камеральной проверки составляет 3 месяца с

даты представления декларации.

Данный срок является пресекательным, то есть не

может быть продлен.

ФНС обещает добросовестным компаниям ускоренное

возмещение НДС, в рамках которого срок «камералок»

по данному налогу сократится до 2 месяцев.

12.

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ ИКАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

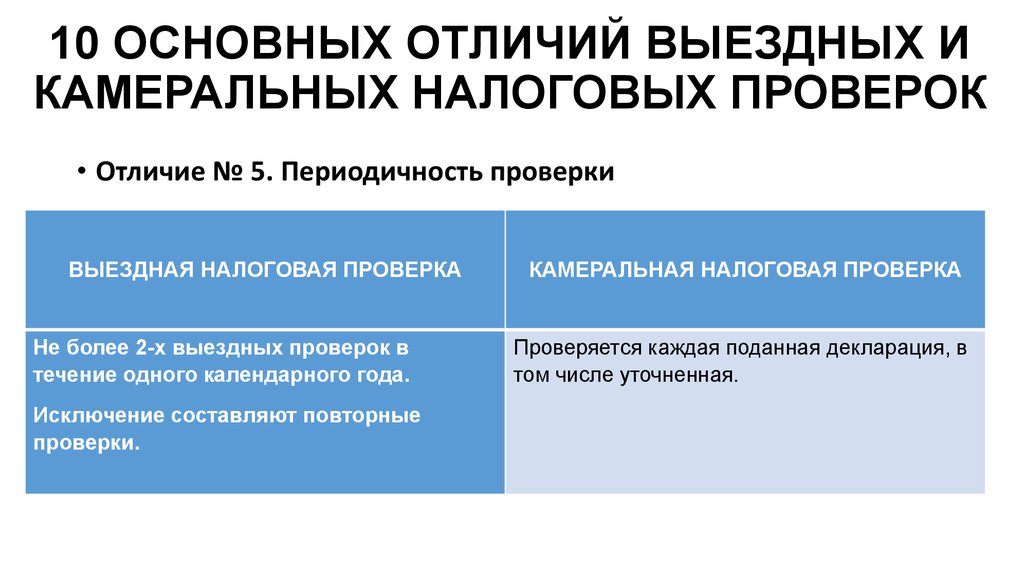

• Отличие № 5. Периодичность проверки

ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА

Не более 2-х выездных проверок в

течение одного календарного года.

Исключение составляют повторные

проверки.

КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА

Проверяется каждая поданная декларация, в

том числе уточненная.

13.

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ ИКАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

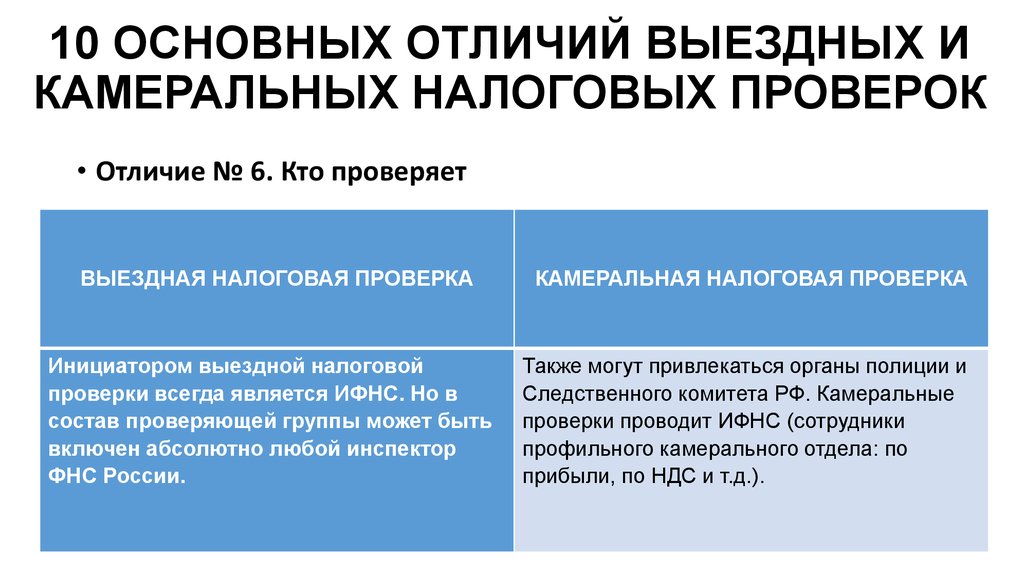

• Отличие № 6. Кто проверяет

ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА

Инициатором выездной налоговой

проверки всегда является ИФНС. Но в

состав проверяющей группы может быть

включен абсолютно любой инспектор

ФНС России.

КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА

Также могут привлекаться органы полиции и

Следственного комитета РФ. Камеральные

проверки проводит ИФНС (сотрудники

профильного камерального отдела: по

прибыли, по НДС и т.д.).

14.

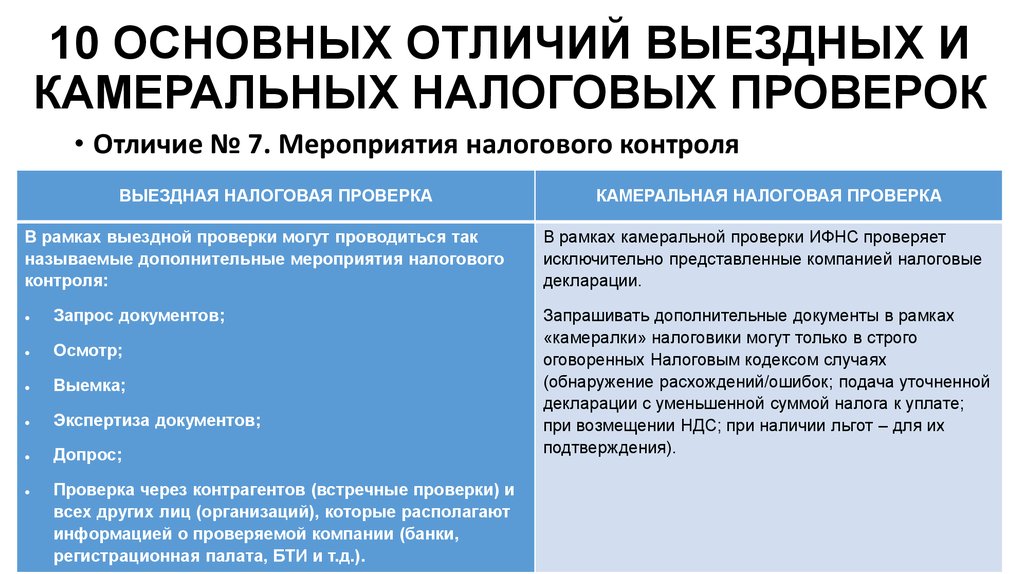

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ ИКАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

• Отличие № 7. Мероприятия налогового контроля

ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА

В рамках выездной проверки могут проводиться так

называемые дополнительные мероприятия налогового

контроля:

Запрос документов;

Осмотр;

Выемка;

Экспертиза документов;

Допрос;

Проверка через контрагентов (встречные проверки) и

всех других лиц (организаций), которые располагают

информацией о проверяемой компании (банки,

регистрационная палата, БТИ и т.д.).

КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА

В рамках камеральной проверки ИФНС проверяет

исключительно представленные компанией налоговые

декларации.

Запрашивать дополнительные документы в рамках

«камералки» налоговики могут только в строго

оговоренных Налоговым кодексом случаях

(обнаружение расхождений/ошибок; подача уточненной

декларации с уменьшенной суммой налога к уплате;

при возмещении НДС; при наличии льгот – для их

подтверждения).

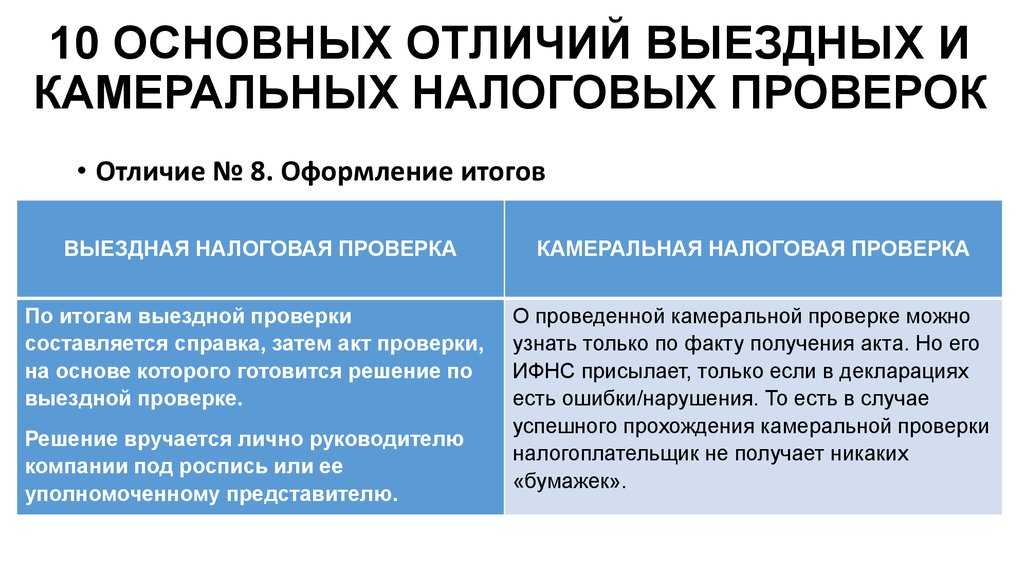

15.

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ ИКАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

• Отличие № 8. Оформление итогов

ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА

КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА

По итогам выездной проверки

составляется справка, затем акт проверки,

на основе которого готовится решение по

выездной проверке.

О проведенной камеральной проверке можно

узнать только по факту получения акта. Но его

ИФНС присылает, только если в декларациях

есть ошибки/нарушения. То есть в случае

успешного прохождения камеральной проверки

налогоплательщик не получает никаких

«бумажек».

Решение вручается лично руководителю

компании под роспись или ее

уполномоченному представителю.

16.

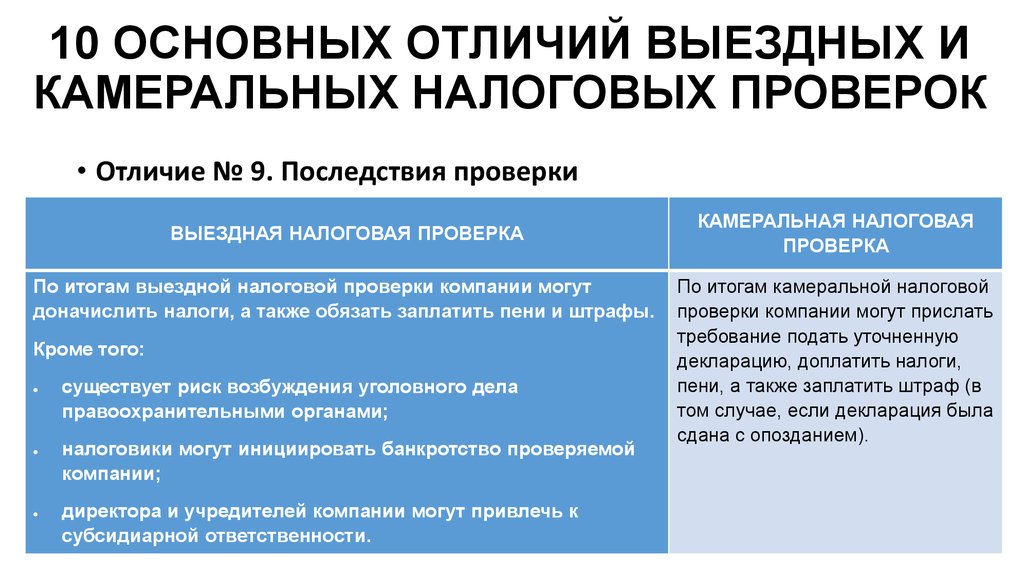

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ ИКАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

• Отличие № 9. Последствия проверки

ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА

По итогам выездной налоговой проверки компании могут

доначислить налоги, а также обязать заплатить пени и штрафы.

Кроме того:

существует риск возбуждения уголовного дела

правоохранительными органами;

налоговики могут инициировать банкротство проверяемой

компании;

директора и учредителей компании могут привлечь к

субсидиарной ответственности.

КАМЕРАЛЬНАЯ НАЛОГОВАЯ

ПРОВЕРКА

По итогам камеральной налоговой

проверки компании могут прислать

требование подать уточненную

декларацию, доплатить налоги,

пени, а также заплатить штраф (в

том случае, если декларация была

сдана с опозданием).

17.

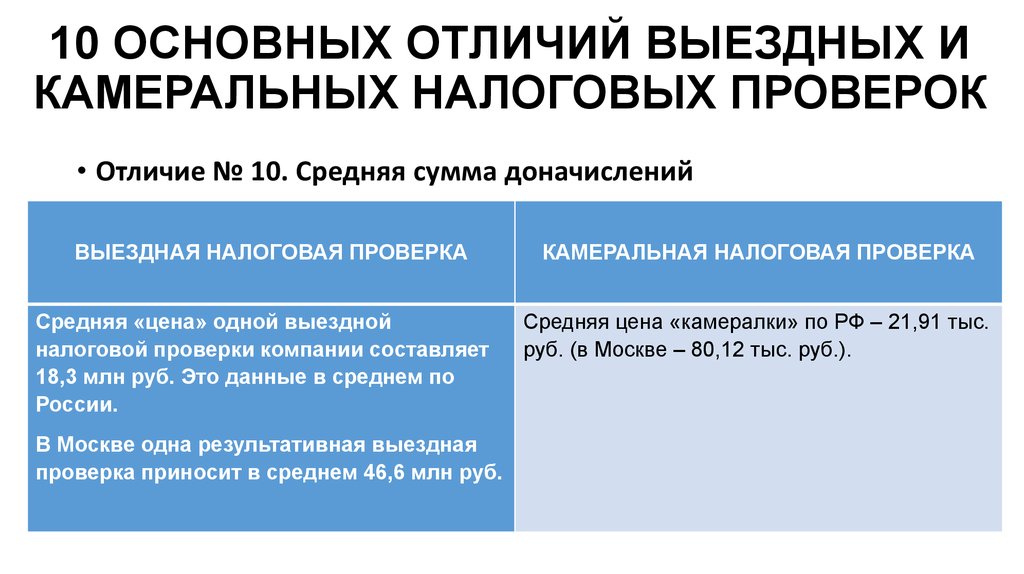

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ ИКАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

• Отличие № 10. Средняя сумма доначислений

ВЫЕЗДНАЯ НАЛОГОВАЯ ПРОВЕРКА

Средняя «цена» одной выездной

налоговой проверки компании составляет

18,3 млн руб. Это данные в среднем по

России.

В Москве одна результативная выездная

проверка приносит в среднем 46,6 млн руб.

КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА

Средняя цена «камералки» по РФ – 21,91 тыс.

руб. (в Москве – 80,12 тыс. руб.).

18. 12 ОСНОВНЫХ КРИТЕРИЕВ, РЕКОМЕНДУЕМЫХ НАЛОГОПЛАТЕЛЬЩИКАМ ДЛЯ САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ ПРОВЕДЕНИЯ ВЫЕЗДНЫХ НАЛОГОВЫХ

ПРОВЕРОКНалоговая нагрузка налогоплательщика ниже ее среднего уровня по виду экономической деятельности или в конкретной отрасли. Рассчитывается налоговая

нагрузка как соотношение суммы уплаченных налогов и оборота (выручки) налогоплательщика.

В налоговой или бухгалтерской отчетности отражаются убытки на протяжении двух и более лет.

Среднемесячная зарплата работников ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации. Такие официальные

данные можно найти на сайте Росстата.

Неоднократное приближение к предельному значению величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые

режимы. Имеются в виду такие показатели как: приближение к максимальному уровню доходов на УСН (в 2017 году – 150 млн. рублей); площадь торгового зала в

150 кв. м для ЕНВД; количество работников на спецрежиме (100 человек для УСН и ЕНВД или 15 человек для ПСН) и др.

Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год. Этот

критерий риска относится к ИП на общей системе налогообложения. Рисковым считается значение совершенных расходов в 83% и более от доходов.

Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг) – для организаций на ОСНО.

Доля вычетов по НДС от суммы начисленного налога превышает 89% за период 12 месяцев.

Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности. Как видите,

рискованно не отвечать на запросы налоговой инспекции по результатам камеральной проверки деклараций.

Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками без наличия разумных

экономических или иных причин (деловой цели). Под деловой целью подразумевается, что любая деятельность налогоплательщика должна быть направлена на

получение прибыли.

Неоднократное, более двух раз, снятие и постановка на учет в налоговых органах организации в связи с изменением юридического адреса (так называемая

миграция между налоговыми инспекциями).

Значительное (на 10% и более) отклонение уровня рентабельности по данным бухучета от среднего уровня рентабельности для данной сферы деятельности по

данным статистики.

Ведение финансово-хозяйственной деятельности с высоким налоговым риском. Подозрительным, с точки зрения налоговых органов, являются отношения с

партнерами – недобросовестными контрагентами. Критерием риска, в том числе, является отсутствие: личных контактов руководства или уполномоченных

должностных лиц при обсуждении условий поставок и подписании договоров; информации о фактическом местонахождении контрагента и его площадей;

документального подтверждения полномочий руководителя компании-контрагента или его представителя; информации о государственной регистрации

контрагента в ЕГРЮЛ и др.

19. РЕЗЮМЕ ПО НАЛОГОВЫМ ПРОВЕРКАМ

• Своевременно и, по возможности, без ошибок сдавать налоговую и бухгалтерскую (дляорганизаций) отчетность.

• В полном объеме и в нужные сроки выплачивать налоги и авансовые платежи.

• Не избегать общения с налоговыми органами. Если у них появились к Вам претензии, надо в

максимально быстрый срок дать свои объяснения. Неконструктивным поведением будет

игнорирование исходящей от ФНС корреспонденции, попытки уклониться от вручения актов

или решений. Письма от ФНС считаются врученными на шестой день после их отправления,

поэтому ваши доводы о том, что вы не получали корреспонденцию, вряд ли будут приняты.

• Вести и хранить все документы, относящиеся к предпринимательской деятельности, особенно

те, которые подтверждают расходы.

• Если Вы не являетесь специалистом в области учета, необходимо позаботиться о

получении качественных бухгалтерских услуг.

• Оценить свою деятельность с точки зрения критериев риска, указанных в Концепции*.

• Соблюдать осмотрительность при выборе контрагентов.

• В случае рисков серьезных сумм доначислений при проведении налоговых проверок

обращаться к узким специалистам – налоговым юристам и консультантам, аутсорсерам

качественных бухгалтерских услуг.

Примечание: * - Концепция системы планирования выездных налоговых проверок, утвержденная Приказом ФНС № ММ-3-06/333@ от

30.05.2007 г.