Изменения налогового законодательства 2017-2018 гг.")

")

Право

ПравоПохожие презентации:

Налоговое право РФ (магистратура). Изменения налогового законодательства 2017-2018 годов

1. Налоговое право РФ (магистратура) Изменения налогового законодательства 2017-2018 гг.

Министерство образования и науки Российской Федерациифедеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Московский государственный юридический университет имени О.Е.Кутафина (МГЮА)»

Налоговое право РФ

(магистратура)

Изменения налогового

законодательства 2017-2018 гг.

доцент Орлова Наталья Юрьевна

к.э.н

2018 г.

2. Обновление ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Обновление ПБУ

• Изменения в ПБУ 1/2008 внесены с 06.08.2017

Приказом Минфина России от 28.04.2017 № 69н.

• Дополнительно Минфин России выпустил

информационное сообщение от 02.08.2017 № ИСучет-9 «Новое в бухгалтерском законодательстве:

факты и комментарии», в котором перечислены

изменения и даны пояснения по их применению.

2

3. Обновления ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Обновления ПБУ

• В п. 7 ПБУ 1/2008 более четко прописаны правила, по которым

компания должна выбирать способ учета того или иного

объекта. Как и раньше, применять нужно способ,

установленный ФСБУ(Федеральные стандарты бухгалтерского

учета). Если стандарты допускают несколько альтернативных

способов, организация по-прежнему вправе выбрать один

из них с учетом общих требований (п. 5, 5.1 и 6 ПБУ 1/2008).

• Если в ФСБУ ни одного способа нет, действовать в общем

случае нужно по обновленному алгоритму. Разработать свой

способ, последовательно применяя сначала МСФО, затем

федеральные и отраслевые стандарты по аналогичным

или связанным вопросам, и только потом — рекомендации

в области бухучета. В прежней редакции подобная

последовательность не была закреплена.

3

4. Обновления ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Обновления ПБУ

• В ПБУ 1/2008 появилось новое понятие —

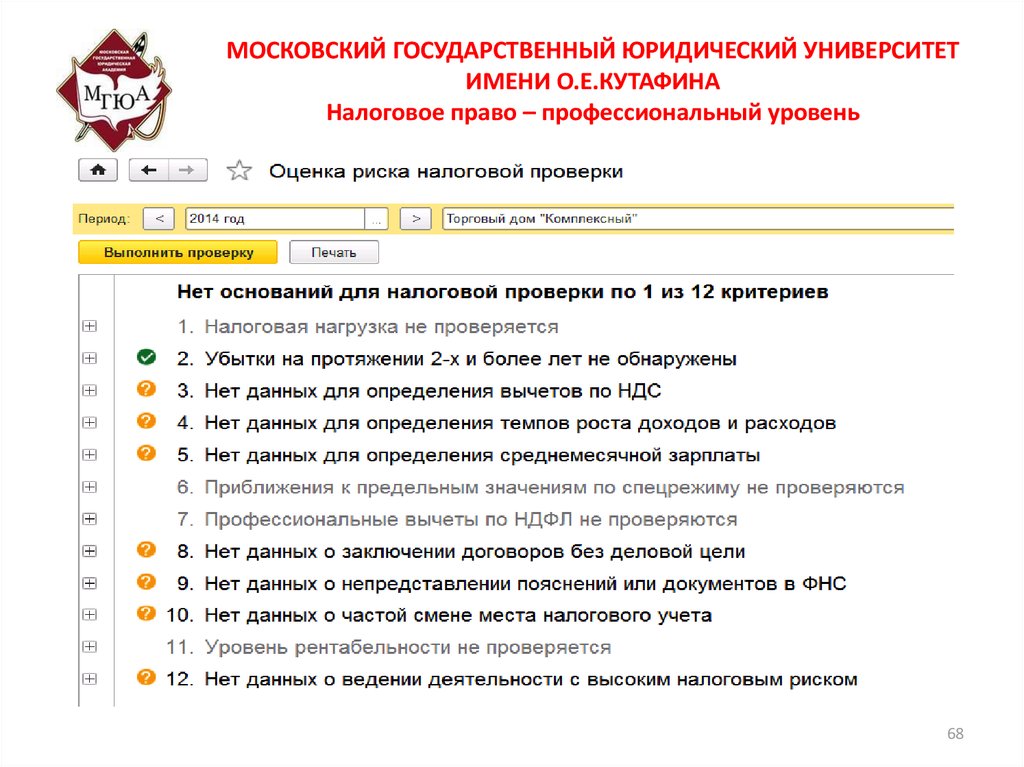

несущественная

информация.

Это

такая

информация, от наличия, отсутствия или способа

отражения которой не зависят экономические

решения пользователей этой отчетности. Каждая

компания должна самостоятельно решить, какая

информация является несущественной, исходя из ее

величины и характера (новый п. 7.4 ПБУ 1/2008).

• При формировании такой информации бухгалтеру

разрешено выбирать способы учета, руководствуясь

только требованием рациональности, то есть

без применения стандартов.

4

5. Обновление ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Обновление ПБУ

Отдельные правила предусмотрены для организаций, которые

вправе применять упрощенные способы ведения бухучета

и сдавать упрощенную отчетность (п. 7.2 ПБУ 1/2008).

В частности, к ним относятся некоммерческие организации,

участники проекта «Сколково», а также субъекты малого

предпринимательства независимо от выбранной ими системы

налогообложения.

• Такие компании, как и все прочие, обязаны применять способы

учета, установленные ФСБУ, а при наличии нескольких

способов выбирать один из них. Однако если в ФСБУ ни одного

способа нет, тем, кто ведет упрощенный бухучет, разрешено

формировать учетную политику исходя только из требования

рациональности. Другими словами, тот, кто применяет

упрощенный

способ

бухучета,

может

отказаться

от последовательного применения МСФО, стандартов

по аналогичным вопросам и рекомендаций в области бухучета.

5

6. Обновление ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Обновление ПБУ

В ПБУ 1/2008 добавлены специальные нормы о том, как

поступать организациям в случае, если применение общего

порядка не позволяет достоверно отразить всю финансовую

деятельность компании. В п. 7.3 ПБУ 1/2008 уточняется,

что нормы применяются только в исключительных случаях.

Компания, которая оказалась в такой ситуации, вправе отступить

от стандартов. Однако при этом должны выполняться следующие

условия:

• установлены причины, которые мешают отражению в учете

и отчетности объективной информации;

• существует альтернативный вариант, который снимет проблему;

• такой вариант исключает возникновение новых обстоятельств,

которые приведут к искажению отчетности;

• экономический субъект надлежащим образом раскрыл

информацию о том, что отступил от правил и применяет

альтернативный способ ведения бухучета.

6

7. Обновление ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Обновление ПБУ

Новый п. 20.2 ПБУ 1/2008 содержит требования

к раскрытию информации об отступлении от общих

правил. Компания должна указать наименование

и краткое описание ФСБУ, от которого она отступила,

причины, по которым его применение искажает

финансовую картину, содержание альтернативного

способа и пояснения, как он ликвидирует

недостоверность представления информации. Плюс

к тому она должна привести значение каждого

показателя бухотчетности в таком виде, как если бы

она не отступала от стандартов, и указать величину

корректировки по каждому показателю.

7

8. Обновление ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Обновление ПБУ

Ряд организаций обязан вести учет и составлять

консолидированную финансовую отчетность в соответствии

с МСФО. К ним, в частности, относятся все компании, ценные

бумаги которых допущены к обращению на торгах фондовых бирж

и (или) иных организаторов торговли на рынке ценных бумаг.

Также финансовую отчетность по правилам МСФО могут

формировать компании, не создающие группы (п. 1 ст. 1, п. 5 ст. 2

Федерального закона от 27.07.10 № 208-ФЗ).

В обновленной редакции п. 7 ПБУ 1/2008 появилось

правило, согласно которому такие организации в своей учетной

политике вправе учитывать не только ФСБУ, но и МСФО. И если

какой-либо

способ

учета,

установленный

федеральным

стандартом, идет вразрез с требованиями МСФО, данный способ

можно не применять. Но при этом компания должна описать этот

способ, раскрыть соответствующее требование МСФО и пояснить,

как оно будет нарушено при взятии на вооружение российского

способа ведения бухучета (новый п. 20.1 ПБУ 1/2008).

8

9. Обновление ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Обновление ПБУ

Уточнено требование рациональности

Учетная политика организации должна

гарантировать рациональность при ведении

бухучета.

Этот

критерий

основывается

на хозяйственной деятельности компании, на ее

размерах, на соотношении ее расходов,

понесенных при формировании данных о том

или ином объекте бухучета, и ценности таких

сведений, а теперь еще и на соотношении затрат

на формирование информации и полезности этой

информации. Такое дополнение появилось

в новой редакции п. 6 ПБУ 1/2008.

9

10. Обновление ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Обновление ПБУ

Досрочное применение ФСБУ

Ранее

необходимо

было

раскрыть

неприменение

опубликованного,

но не вступившего в силу нормативного акта,

а также дать оценку влияния этого акта

на показатели периода, в котором начнется его

применение.

Сейчас

указанное

правило

отменено. Когда нормативный документ

по бухучету допускает свое досрочное

применение,

при

использовании

такой

возможности нужно отразить данный факт

в отчетности (обновленный п. 23 ПБУ 1/2008).

10

11. Обновление ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Обновление ПБУ

В старой редакции ПБУ 1/2008 было упоминание

о пояснительной записке. Ее полагалось сдавать в составе

бухотчетности и раскрывать в ней существенные способы

ведения учета. Кроме того, следовало объявлять изменения

ученой политики на год, следующий за отчетным.

Понятие «пояснительная записка» в обновленном ПБУ

1/2008 не используется.

Сведения об изменениях учетной политики и о существенных

способах ведения учета по-прежнему необходимо раскрывать,

но не в пояснительной записке, а в бухотчетности. В каком

именно документе и в каком виде будет раскрываться эта

информация, компании решают сами. Например, это может

быть текстовая часть Пояснений к бухгалтерскому балансу

и Отчету о финансовых результатах, где на положения

соответствующих пунктов должны быть даны ссылки

в перечисленных формах бухотчетности.

11

12. Обновление ПБУ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Обновление ПБУ

Ряд норм ПБУ приведен в соответствие с 402ФЗ. Так, в п. 8 примеры организационнораспорядительной

документации,

которой

оформляется

принятая

организацией

учетная

политика, дополнены таким видом документов, как

стандарты организации. Ранее были упомянуты

только приказы и распоряжения.

12

13. Новая инструкция по инвентаризации долгов в конце года

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Новая инструкция по инвентаризации

долгов в конце года

Перед расчетом налога на прибыль проводится инвентаризация

дебиторской задолженности.

С 2018 года компании по-новому создают резерв по

сомнительным долгам.

Необходимо определить какую дебиторку обнаружили

просроченную или безнадежную

Безнадежные долги – которые уже не возможно взыскать с контрагента.

Просроченные долги – когда долг еще не стал безнадежным, но по нему

истек срок оплаты и компания вправе учесть расходы. В таких случаях

создаются резервы по сомнительным долгам.

13

14. Списание безнадежных долгов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Списание безнадежных долгов

Списываются сразу, без включения в резервы.

Исключение - долги, на которые компания уже

создала резервы раньше. Такую задолженность можно

списать только в той части, которую организация не

смогла включить в резерв.

Как безнадежные списываются долги:

- с истекшим сроком давности;

- ликвидированных контрагентов;

- контрагентов, у которых больше нет имущества.

Безопасней списывать долги в том периоде, когда

дебиторка стала безнадежной. Делать это позже опасно.

14

15. Списание безнадежных долгов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Списание безнадежных долгов

Хотя компания завысила налог на прибыль в

предыдущем периоде, ФНС считает, что перенести учет

расходов нельзя (письмо Министерства России от 25.08.2017

№ 03-03-06/1/54556).

Судьи в некоторых регионах поддерживают это

мнение (постановление Арбитражного суда Московского

округа от 26.06.2017 № Ф05-8548/2017).

15

16.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Списание просроченных долгов

Создать резерв можно только на долги покупателей за товары,

работы и услуги компании. Нельзя создавать резервы на аванс, который

организация перечислила поставщику. Дебиторская задолженность не

должна быть обеспечена поручительством либо банковской гарантией (п.

1 ст. 266 НК РФ).

Создание резерва

Если дебитор просрочил оплату на 45 дней и больше, в резерв

можно включить 50 % долга.

Если срок просрочки больше 90 дней, всю дебиторскую

задолженность учитывают в резерве. Но для начала нужно проверить, нет

ли у компании встречных долгов перед покупателем.

16

17.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Списание просроченных долгов

С 2017 года сомнительной считается только та часть долга

покупателя, которая превышает кредиторскую задолженность перед этим

контрагентом. Причем речь идет о любой кредиторской задолженности, а

не только о задолженности компании за товары либо услуги. Долги по

процентам за заем или неустойка тоже уменьшают сомнительную

дебиторскую задолженность.

Уменьшать дебиторку нужно по-особому. Сначала нужно

уменьшить долги, которые возникли раньше (кодекс это не комментирует,

ссылка на письмо от 20.04.2017 № 03-03-06 /23835). Аналогичный

порядок рассматривается, в качестве поправок в ст. 266 НК РФ в

следующем году. (Федеральный закон от 27.11.2017 № 335-ФЗ).

17

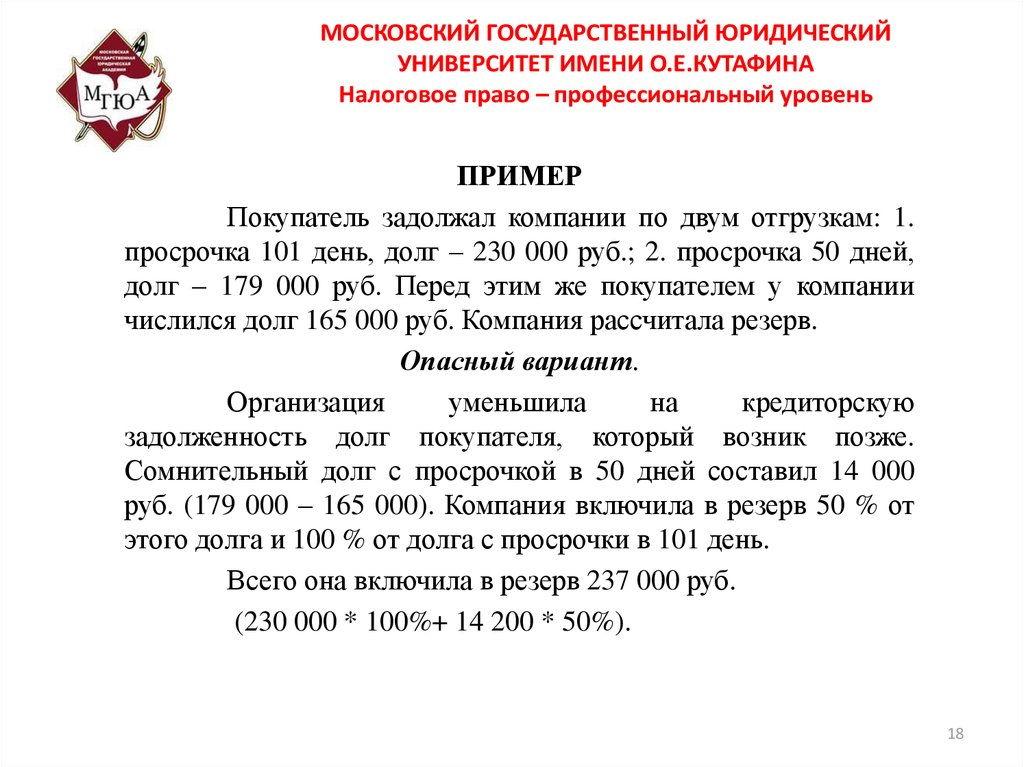

18.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

ПРИМЕР

Покупатель задолжал компании по двум отгрузкам: 1.

просрочка 101 день, долг – 230 000 руб.; 2. просрочка 50 дней,

долг – 179 000 руб. Перед этим же покупателем у компании

числился долг 165 000 руб. Компания рассчитала резерв.

Опасный вариант.

Организация

уменьшила

на

кредиторскую

задолженность долг покупателя, который возник позже.

Сомнительный долг с просрочкой в 50 дней составил 14 000

руб. (179 000 – 165 000). Компания включила в резерв 50 % от

этого долга и 100 % от долга с просрочки в 101 день.

Всего она включила в резерв 237 000 руб.

(230 000 * 100%+ 14 200 * 50%).

18

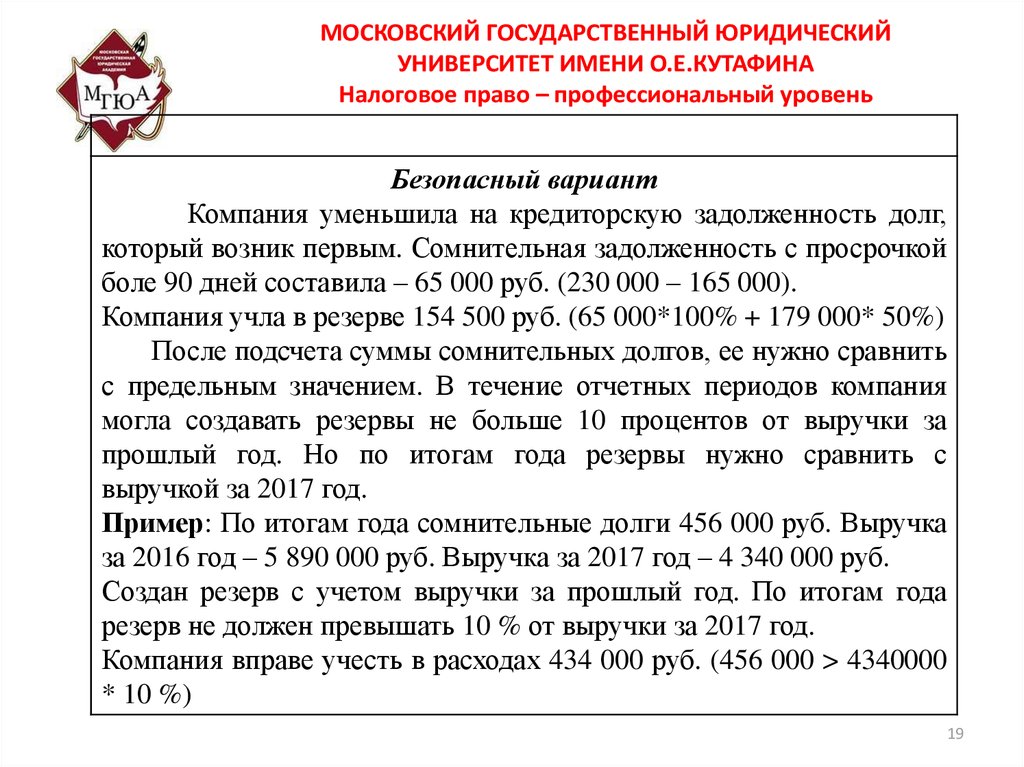

19.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Безопасный вариант

Компания уменьшила на кредиторскую задолженность долг,

который возник первым. Сомнительная задолженность с просрочкой

боле 90 дней составила – 65 000 руб. (230 000 – 165 000).

Компания учла в резерве 154 500 руб. (65 000*100% + 179 000* 50%)

После подсчета суммы сомнительных долгов, ее нужно сравнить

с предельным значением. В течение отчетных периодов компания

могла создавать резервы не больше 10 процентов от выручки за

прошлый год. Но по итогам года резервы нужно сравнить с

выручкой за 2017 год.

Пример: По итогам года сомнительные долги 456 000 руб. Выручка

за 2016 год – 5 890 000 руб. Выручка за 2017 год – 4 340 000 руб.

Создан резерв с учетом выручки за прошлый год. По итогам года

резерв не должен превышать 10 % от выручки за 2017 год.

Компания вправе учесть в расходах 434 000 руб. (456 000 > 4340000

* 10 %)

19

20. Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Исправления ошибок в документах

Компании вправе разрабатывать собственную

первичку с любым названием и назначением, главное внести

в форму все обязательные реквизиты (ч. 2 ст. 9 Федерального

закона от 06.12.11.№ 402-ФЗ).

Акты приемки работ. Инспекторы снимают расходы, если в

акте нет ссылок на другие документы: заявки или договоры.

Судьи поддержат их, только если будут другие

доказательства нереальности сделки (определение ВС РФ от

18.12.14 № 301-КГ 14-5448). Остальные опасные реквизиты

показаны на образце.

20

21. Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Исправления ошибок в документах

21

22. Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Исправления ошибок в документах

Товарная

накладная. Дата в товарной

накладной должна быть не раньше, чем в

транспортной. Иначе налоговики посчитают сделку

не реальной. Контролеры спорят о расходах, если их

подтвердили накладные без номера и даты

(определение ВАС РФ от 11.12.12 № ВАС-16580/12).

Остальные опасные реквизиты показаны на образце.

22

23. Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Исправления ошибок в документах

23

24. Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Исправления ошибок в документах

Исправить документ можно в любое время, при

обнаружении ошибки. Если неверно оформили бумагу и не

успели передать на подпись контрагенту, просто составьте

новый документ. Если уже подписали обе стороны, то

вносить исправления нужно совместно с контрагентом в оба

экземпляра.

В законе есть лишь общее правило для исправления

ошибок: в документе должна быть прописана дата

исправления, подпись и Ф.И.О. сотрудников, которые

составляли документ.(ч. 7 ст. 9 закона № 402-ФЗ).

24

25. Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Исправления ошибок в документах

Способы исправления: Зачеркнуть ошибку

Зачеркнуть неправильный текст так, чтобы можно было

прочесть ошибочную запись. В свободном месте внести

верные сведения. На документе сделайте отметку

«Исправлено». Проставьте дату и заверьте правки подписями

двух сторон, которые составляли первоначальный документ.

Составить новый документ. Документ с ошибкой

переделывается полностью – составляется новый документ

по аналогии со счетом-фактурой (письмо Минфина России

от 22.01.16 № 07-01-09/2235). В новых документах надо

отобразить дату и номер исправления. Способ удобен, если в

документе много ошибок. Кроме того, это единственный

вариант исправить ошибки в электронных документах.

25

26. Исправления ошибок в документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Исправления ошибок в документах

26

27. Запрет на исправления в первичных документах

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Запрет на исправления в первичных документах

Теперь опасно составлять новый документ, если

нужно исправить ошибки в бухгалтерской первичке. ФНС

объявила такой способ незаконным.

Налоговики считают, что исправлять правки

отдельным документом – это не по закону (письмо ФНС от

12.01.2018 № СД-4-3/264).

1. Первичка подтверждает расходы (ст. 313 НК)- исправляют

бумаги по правилам бухучета. Иначе расходы могут снять.

2. Корректировать счета фактуры нельзя, по мнению ФНС..

Такой способ предусмотрен налоговыми правилами, а не

бухгалтерским учетом (письмо № СД-4-3/264).

27

28.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

3. Закон о бухучете разрешает исправлять документы

(кроме кассовых и банковских), где должно быть явно

кто и когда поменял сведения. Сделать это вправе тот, кто

составлял первичные бумаги.

Исправление должно быть с датой, подписью,

расшифровкой Ф.И.О., должностью тех, кто

корректировал данные (п.7 ст. 9 от 06.12.11 № 402-ФЗ,

Положение о документах и документообороте в

бухгалтерском учете, утверждённое приказом Минфина

СССР от 29.07.1983 № 105(информация Минфина № 11313/2015)).

28

29.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

Зачеркнуть можно только в бумажной первичке, в

электронных документах нельзя изменить сведения. В

действующих стандартах других способов нет. Поэтому,

компания может сама разработать свой метод.

Есть рекомендация НРБУ «МБЦ» Р-42/2013-КпР.

Чтобы устранить ошибку нужно составить новый

документ. В нем сделать отметку, что это исправление к

другому. Рядом прописать реквизиты первоначального

ошибочного варианта. Все сведения записать в первичке

заново, но правильно. Этот способ аналогичен

исправлению счетов-фактур (постановление

Правительства от 26.12.2011 № 1137).

29

30.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

Компания может не следовать мнению ФНС и

применять способ для счетов-фактур и к бумажным

носителям. Минфин разрешал составлять исправленный

документ и к бумажной первичке (письмо от 22.01.2016

№ 07-01-09/2235). Налоговики на проверках принимали

такие исправления.

Безопаснее приложить исправленный документ к

первоначальному. Если при проверке увидят, что

компания не скрывает ошибок, то не станут предъявлять

претензий.

30

31.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

Изменения по НДФЛ

Компания вправе не удерживать НДФЛ, если суд в

решении не поделил сумму на выплату «физику» и налог.

Но тогда необходимо сообщить «физику» и контролерам

об этом факте. Для этого не позднее 1 марта в инспекцию

надо подать 2-НДФЛ с признаком 2. «Физику» нужно

отправить сообщение в свободной форме. Он заплатит

налог по уведомлению из инспекции не позднее 1

декабря года, следующего за получением дохода).

(п.6 ст. 228 НК, Письмо Минфина от 11.01.2018 № 03-0406/482.

31

32.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

Изменения по НДФЛ

С материальной выгоды от экономии на процентах

по договорам займа надо удержать НДФЛ, если:

• Договор заключили сотрудник и работодатель или

зависимые стороны;

• Экономия на процентах – результат исполнения

встречного требования, например «физик» выполнил

работу, а за это компания дала ему беспроцентный заем.

Сейчас НДФЛ удерживается с материальной выгоды,

если ставка по любому договору займа меньше 2/3 ставки

рефинансирования. (пп.1 п. 1 ст. 212 НК в ред.

Федерального закона от 27.11.2017 № 333-ФЗ).

32

33.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

Изменения по НДФЛ

С 1 января 2018 года подорожает патент

для иностранцев.

Иностранцы платят аванс по НДФЛ на

патент. Он корректируется на коэффициентдефлятор. С этого года он равен 1,686 вместо 1,623.

Ежемесячный платеж составит 2023,2 руб. (1200 *

1,686). (Приказ Минфина от 30.10.2017 № 579)

33

34.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

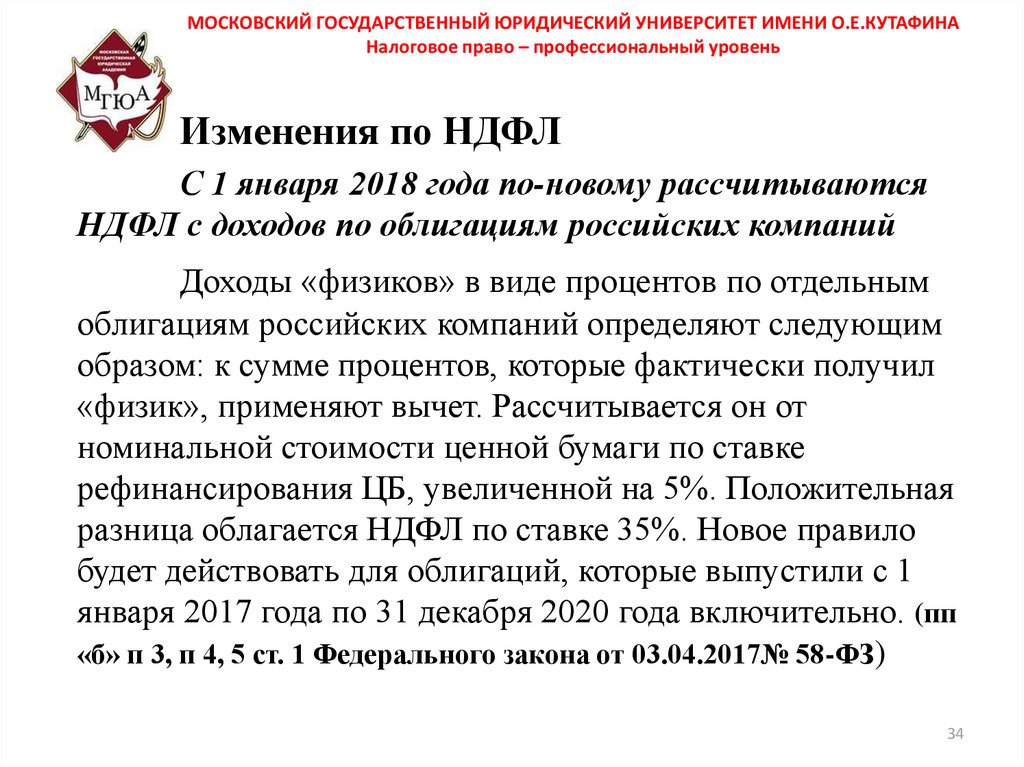

Изменения по НДФЛ

С 1 января 2018 года по-новому рассчитываются

НДФЛ с доходов по облигациям российских компаний

Доходы «физиков» в виде процентов по отдельным

облигациям российских компаний определяют следующим

образом: к сумме процентов, которые фактически получил

«физик», применяют вычет. Рассчитывается он от

номинальной стоимости ценной бумаги по ставке

рефинансирования ЦБ, увеличенной на 5%. Положительная

разница облагается НДФЛ по ставке 35%. Новое правило

будет действовать для облигаций, которые выпустили с 1

января 2017 года по 31 декабря 2020 года включительно. (пп

«б» п 3, п 4, 5 ст. 1 Федерального закона от 03.04.2017№ 58-ФЗ)

34

35.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

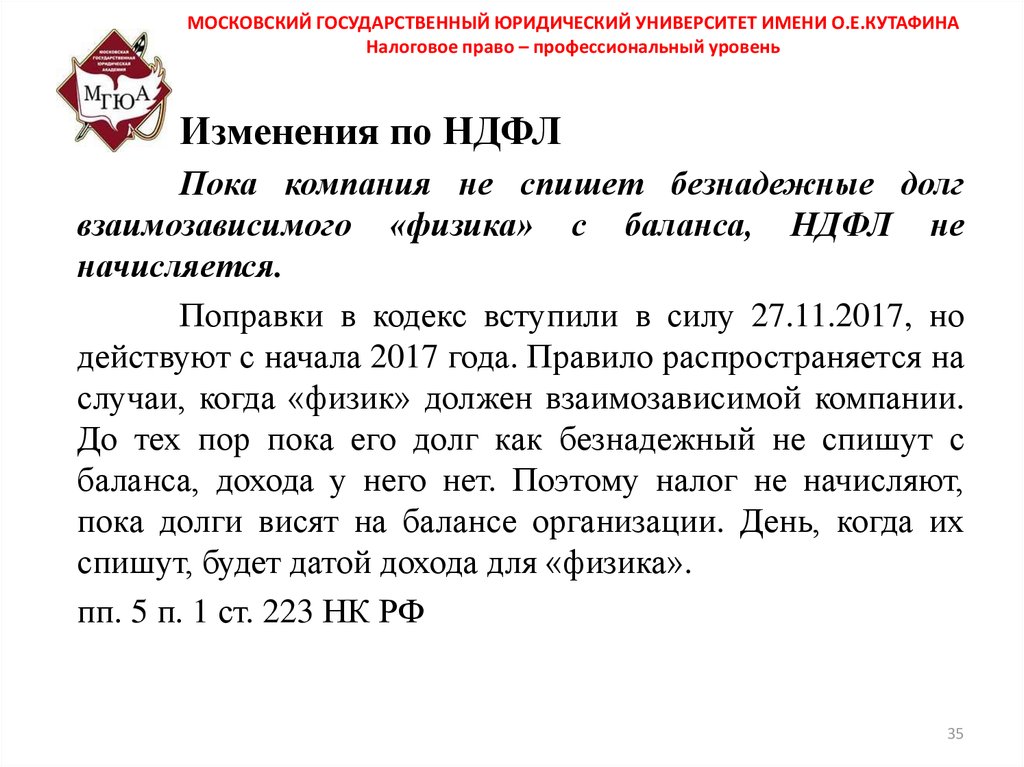

Изменения по НДФЛ

Пока компания не спишет безнадежные долг

взаимозависимого «физика» с баланса, НДФЛ не

начисляется.

Поправки в кодекс вступили в силу 27.11.2017, но

действуют с начала 2017 года. Правило распространяется на

случаи, когда «физик» должен взаимозависимой компании.

До тех пор пока его долг как безнадежный не спишут с

баланса, дохода у него нет. Поэтому налог не начисляют,

пока долги висят на балансе организации. День, когда их

спишут, будет датой дохода для «физика».

пп. 5 п. 1 ст. 223 НК РФ

35

36. С 1 января выросли предельные базы по взносам

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

С 1 января выросли предельные базы по взносам

В течение 2018 года лимиты по выплатам для начисления страховых

взносов составят 1, 021 млн. руб. для пенсионных взносов по общим тарифам

и 815 тыс. руб. для социальных взносов по материнству.

С доходов в пределах лимита компания начисляет за работников

взносы в ПФР по тарифу 22 %, а сверх лимита – 10 %.

Прежние лимит взносов в ФСС– 755 тыс. руб.; в ПФР – 876 тыс. руб.

Общий процент, который компания должна заплатить с

вознаграждений работников 30 %: 22 % - ПФР; 5,1 % - ФОМС; 2,9 – ФСС.

ИП за себя в 2018 году заплатят–32 385 руб., из них:

26 545 руб.– ПФР;

5840 руб. – ФОМС.

С дохода свыше 300 тыс. руб. дополнительно 1 % в ПФР. ПФР вновь

разделили взносы на фиксированную и переменную части.

36

37.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

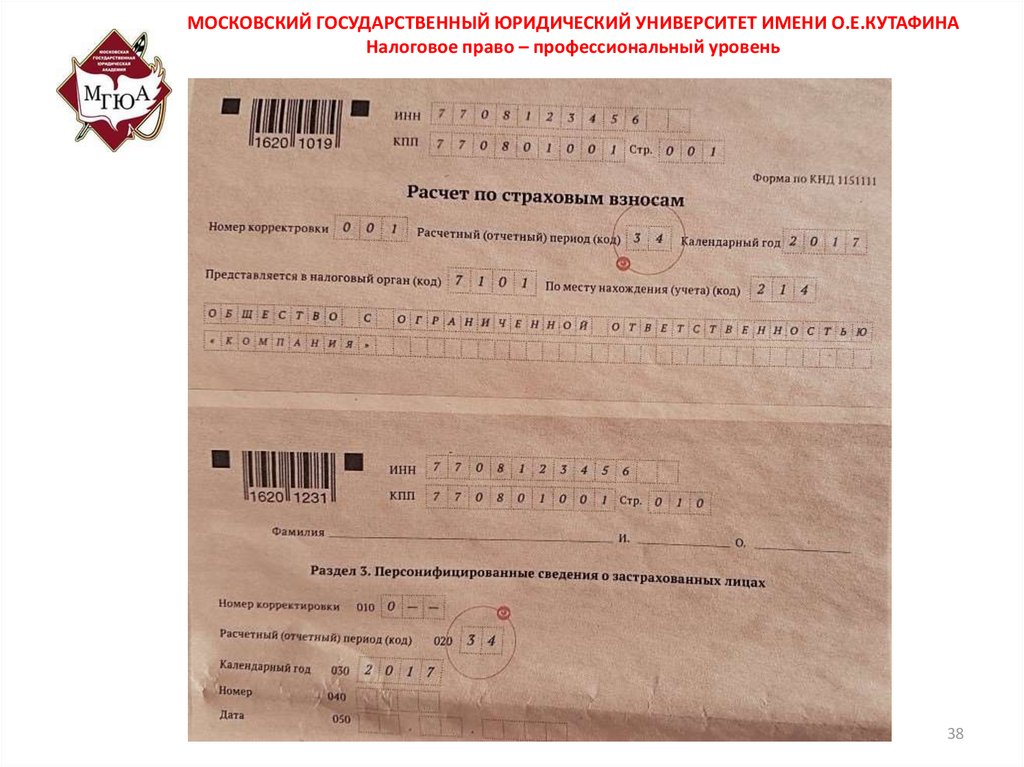

Изменения по страховым взносам в 2018 году

С 2018 года контрольных точек в расчете по взносам

стало больше (письмо ФНС от 13.12.2017 № ГД-411/25417@), другое письмо только для инспекций.

При проверке ревизоры сопоставляют данные по

каждому работнику и по компании в целом. Для этого

используются контрольные соотношения. Соотношения

закреплены в НК с 2018 года. Если показатели не сойдутся,

инспектор посчитает отчетность непредставленной.

Формула: стр. 240 разд.3 за декабрь = Сумме стр. 220 разд.

3 за январь – ноябрь * Тариф взносов – сумма стр. 240 разд.

3 за январь - ноябрь

37

38.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

38

39.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

39

40.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

Изменения по страховым взносам в 2018 году

Налоговики не примут отчетность, если

соотношение не сойдется даже на копейку. Новое

правило закреплено в п. 7 ст. 431 НК.

Компании часто считают месячную сумму

взносов не по кодексу. Тариф применяют к сумме

облагаемых выплат за месяц. Из-за этого взносы не

сойдутся с расчетом налоговиков

Пример: Взносы за декабрь - можно сложить базу по стр.

220 за все предыдущие месяцы плюс декабрь и умножить

на тариф. Потом из общей суммы взносов вычесть те,

что начислили за 11 предыдущих месяцев.

40

41.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

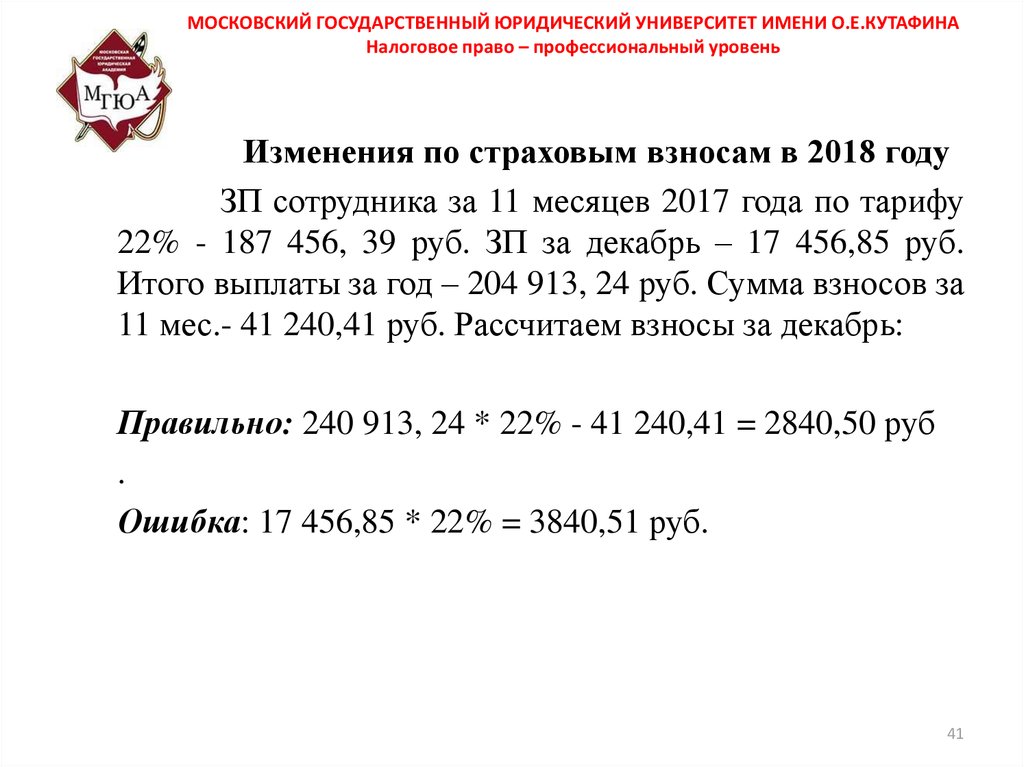

Изменения по страховым взносам в 2018 году

ЗП сотрудника за 11 месяцев 2017 года по тарифу

22% - 187 456, 39 руб. ЗП за декабрь – 17 456,85 руб.

Итого выплаты за год – 204 913, 24 руб. Сумма взносов за

11 мес.- 41 240,41 руб. Рассчитаем взносы за декабрь:

Правильно: 240 913, 24 * 22% - 41 240,41 = 2840,50 руб

.

Ошибка: 17 456,85 * 22% = 3840,51 руб.

41

42.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

НДС

Опасно подтверждать вычеты НДС по

услугам только договорами и актами. На

проверке инспекторам недостаточно только

договора и акта, чтобы подтвердить реальность

услуг. Стоит запастись отчетами, проектами,

фото, образцами и т.д. Иначе не исключено, что

потребуется защищаться в суде. (Определение

Верховного суда от 09.01.2018 № 305-КГ1719881)

42

43.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

НДС

Раздел 9 декларации по НДС компании заполняют

на основании книги продаж. Книгу заполняют на

основании счетов-фактуры. Но розничные продавцы

вправе выдавать покупателям только кассовый чек (п.7

ст. 168 НК). В книге продаж компании делают запаси на

основании показателей ККТ (письма Минфина от

19.11.2015 № 03-07-09/66869, от 23.03.2015 № 03-0709/15737). НДС из отчета кассы должен соответствовать

сведениям, которые компания отразила в декларации. В

противном случае возникают вопросы к продавцу.

43

44.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

НДС

Если имеются расхождения по начислению налога

в чеке и декларации, налоговики вряд ли станут

доначислять налог по чекам. Судьи считают, что нельзя

доначислять налог из-за технических ошибок, которые

вызваны человеческим фактором (постановления

Девятого Арбитражного суда от 03.07.2012 №А4034482/09-151-160, Арбитражного суда Северо-Западного

округа от 03.07.2017 №Ф07/7152/2017). Что бы не

возникало споров необходимо исправить данные в

настройках на кассовом аппарате.

44

45.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

НДС

Сумма налога это обязательный реквизит онлайнчека (ст. 4.7 Закона № 54-ФЗ). В случае отражения

неверного НДС в чеке, в момент расчета с клиентом

компания передала неверные данные в ИФНС. За это

возможен штраф на организацию от 5 до 10 тыс. руб. и

налоговые органы могут оштрафовать ответственного

сотрудника на сумму от 1500 руб. до 3000 руб. (п. 4 ст.

14.5 КоАП).

Для исправления ошибки оформляется чек на

возврат. Перебивают чек с признаком «возврат прихода»

с теми же показателями, что и в ошибочном чеке. После

выбивают правильный чек. Чек коррекции использовать

не надо.(п. 4 ст. 4.3, п. 1 ст. 4.7 Закон № 54-ФЗ).

45

46.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНАНалоговое право – профессиональный уровень

НДС

Штрафа можно избежать, если компания сообщит

в инспекцию об ошибке (письмо ФНС от 07.12.2017 №

ЕД-4-20/24899). Письмо можно написать в свободной

форме до обнаружения этой ошибки работниками ФНС.

Расхождения контролеры выявят как на

камеральных, так и на выездной проверке, Они

проверяют

правильность

заполнения

налоговой

декларации по НДС, сверяют их со сведениями из книги

продаж и еще могут потребовать у компании пояснения

из-за несоответствий в документах.

46

47.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

47

48. Как договориться с контрагентом об уплате налогов друг за друга

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Как договориться с контрагентом об уплате

налогов друг за друга

• Условия об уплате друг за друга прописываются в договоре с

контрагентом. Форма определяется самостоятельно, например договор

поручительство. (письмо ФНС от 15.09.17 № БС-4-21/18529 @),

главное чтобы условия контракта не противоречили нормам статей 1

и 421 ГК РФ;

• С 30.11.16 года налоги за компанию может заплатить кто угодно:

другая организация, предприниматель, директор или сторонний

«физик» (п. 1 ст. 45 НК РФ), но разъяснений как это делать там нет;

• В контракт нужно включить условия, когда и как контрагент оплатит

налоги и взносы, а также предусмотреть, как компания вернет ему

деньги. В договор безопаснее включить ответственность контрагента,

если он просрочит уплату налога, установить неустойку или проценты

за задержку.

48

49. Как договориться с контрагентом об уплате налогов друг за друга

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Как договориться с контрагентом об уплате

налогов друг за друга

49

50. Как договориться с контрагентом об уплате налогов друг за друга

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Как договориться с контрагентом об уплате

налогов друг за друга

• Чтобы убедиться, что деньги списали в бюджет, обязуйте

контрагента сообщать вам реквизиты платежки или

предоставлять копию;

• Сверку платежей с инспекцией может производить только

сама компания, а не тот кто платил (абз. 2 п. 7 ст. 45 НК

РФ)

• Ошибку в платежке можно исправить, если сдать

налоговикам заявление (см. образец «УНП» № 13, 2017,

стр. 4 «ФНС разъяснила, как компания платит налоги друг

за друга»). Необходимо сообщить, где ошибка и какие

значения верны.

50

51. Налоговые проверки

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Налоговые проверки

С 2018 года уменьшается срок Камеральных проверок с 3-х месяцев до 1

месяца прошло в 1 чтении). На втором чтении возможно увеличение срока до

2-х месяцев. Именно столько ФНС отводит на проверку деклараций с

возмещением НДС (письмо ФНС России от 13.07.17 № ММВ-20-15/112@).

По итогам дополнительных мероприятий налоговики обязаны будут

составлять акт и пояснять вывод. Компания сможет возразить и снять

претензии до вынесения решения. Сейчас выводы не сообщаются, поэтому не

ясно на что возражать.

Экспортерам разрешат применять 0 ставку НДС, при продаже товаров за

границу российскому покупателю (сейчас возможно только с иностранцами

подп. 1 п. 1 ст. 165 НК РФ).

Контролируемых сделок станет меньше. Сейчас к ним относят

внешнеторговые сделки на любую сумму. Вводят порог выручки до 60 млн.

рублей- сделка не считается контролируемой. Внутрироссийские- от 1 до 3

млрд. рублей

(срок принятия первое полугодие 2018 г.)

51

52.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

52

53.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

53

54.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

54

55.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

55

56.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

56

57.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

57

58.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

58

59.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

59

60.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

60

61.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

61

62.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

62

63.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

63

64.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

64

65.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

65

66.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

66

67.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

67

68.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

68

69.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

69

70. Метод налогового регулирования

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Метод налогового регулирования

70

71.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

71

72.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

72

73. Виды налогов и сборов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Виды налогов и сборов

73

74. Документальное сопровождение выездной налоговой проверки

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Документальное сопровождение выездной

налоговой проверки

74

75. План занятия

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИО.Е.КУТАФИНА

Налоговое право – профессиональный уровень

План занятия

Юридический состав федеральных налогов

Налог на добавленную стоимость

Акцизы

Налог на прибыль

Сборы за пользование объектами животного мира и за

пользование объектами водных биологических ресурсов

• Водный налог

• Государственная пошлина

• Налог на добычу полезных ископаемых

75

76.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИО.Е.КУТАФИНА

Налоговое право – профессиональный уровень

77. Федеральные налоги и сборы статья 13 НК РФ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИО.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Федеральные налоги и сборы

статья 13 НК РФ

налоги и сборы, которые установлены НК РФ и

обязательны к уплате на всей территории Российской

Федерации:

НДС

акцизы

НДФЛ

налог на прибыль организаций

налог на добычу полезных ископаемых

водный налог

сбор за пользование объектами животного мира и за

пользование объектами водных биологических ресурсов

• государственная пошлина

77

78. Основные элементы налогов

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИО.Е.КУТАФИНА

Налоговое право – профессиональный уровень

Основные элементы налогов

78

79.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИО.Е.КУТАФИНА

Налоговое право – профессиональный уровень

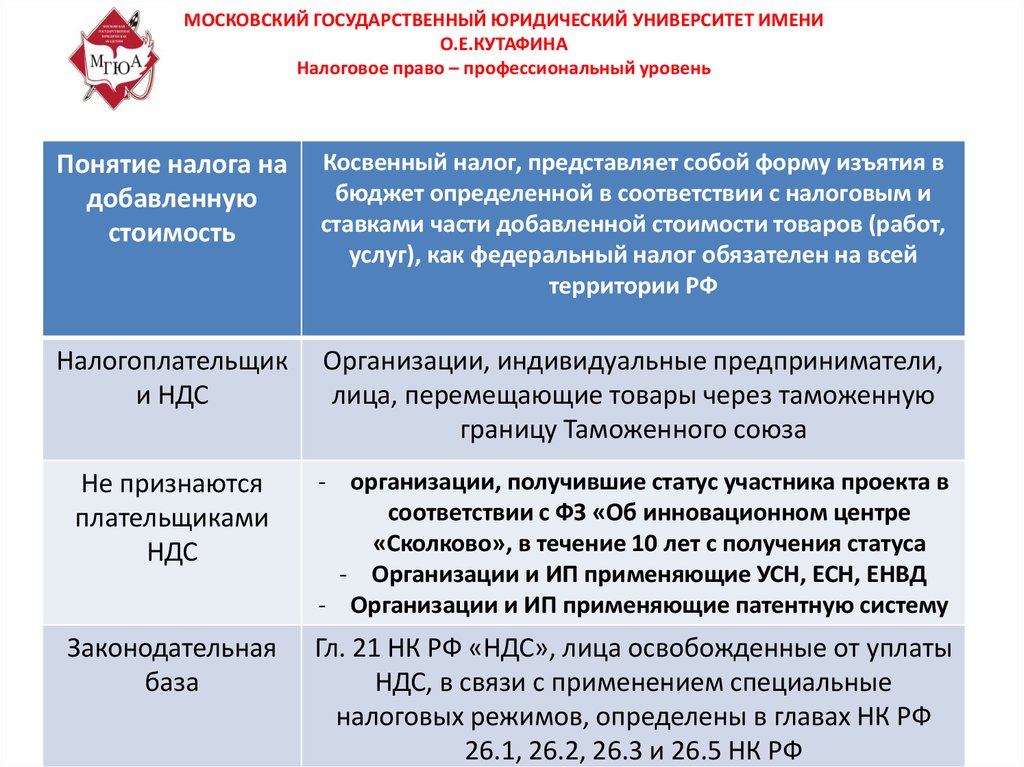

Понятие налога на

добавленную

стоимость

Косвенный налог, представляет собой форму изъятия в

бюджет определенной в соответствии с налоговым и

ставками части добавленной стоимости товаров (работ,

услуг), как федеральный налог обязателен на всей

территории РФ

Налогоплательщик

и НДС

Организации, индивидуальные предприниматели,

лица, перемещающие товары через таможенную

границу Таможенного союза

Не признаются

плательщиками

НДС

- организации, получившие статус участника проекта в

соответствии с ФЗ «Об инновационном центре

«Сколково», в течение 10 лет с получения статуса

- Организации и ИП применяющие УСН, ЕСН, ЕНВД

- Организации и ИП применяющие патентную систему

Законодательная

база

Гл. 21 НК РФ «НДС», лица освобожденные от уплаты

НДС, в связи с применением специальные

налоговых режимов, определены в главах НК РФ

26.1, 26.2, 26.3 и 26.5 НК РФ

80. Объекты налогообложения по НДС

В соответствии сНК РФ (ст. 146)

Не признаются

объектами

налогообложени

я операции,

приведенные в

п.2 ст. 146 НК РФ

Реализация товаров (работ, услуг) а территории РФ, в т.ч.

Реализация предметов залог и передача товаров (результатов

выполненных работ, оказания услуг) по соглашению о

предоставлении отступного или передача имущественных прав

Передача на территории РФ товаров (выполненных работ,

оказания услуг) для собственных нужд, расходы на которые не

принимаются к вычету при счислении налога на прибыль

организации

Выполнение строительно-монтажных работ для собственного

потребления

Ввоз товаров на территорию РФ и иные территории, находящиеся

под ее юрисдикций

Передача имущества государственных и муниципальных

предприятий, выкупаемого в порядке приватизации

Операции по реализации земельных участков

Передача имущественных прав организации по правопреемнику

Операции по реализации (передаче) на территории РФ

государственного или муниципального имущества, не

закрепленного за государственными предприятиями, выкупаемого

субъектами малого и среднего предпринимательства в порядке,

установленном ФЗ от 22.07. 08 № 59-ФЗ

Иные операции в соответствии с п. 2 ст. 146 НК РФ

80

81. Налоговая база по НДС (ст. 153, 154, 159 НК РФ)

При реализации товаров (работ,услуг)

Стоимость этих товаров (работ, услуг) с

учетом акцизов

При передаче налогоплательщиком

товаров (работ, услуг) для

собственных нужд, расходы на

которые не принимаются к вычету

• Стоимость этих товаров (работ, услуг),

исчисляется исходя из цен

реализации идентичных ( а при их

отсутствии – однородных) товаров

(работ, услуг)

При выполнении строительномонтажных работ для собственного

потребления

• Фактическая стоимость выполненных

работ

При ввозе на территорию РФ и иные

территории, находящиеся под ее

юрисдикцией

• Суммы таможенной стоимости

товаров

• Сумма подлежащей уплате

таможенной пошлины

• Суммы подлежащих уплате взносов

(по подакцизным товара»

81

82. Налоговые ставки установленные ст. 164 НК РФ

8283. Акцизы

Понятие акцизаФедеральный косвенный налог, включаемый в

стоимость подакцизных товаров и оплачиваемый

покупателями подакцизных товаров

Регулируется

НК РФ гл. 22 «Акцизы» НК РФ

Налогоплательщики

определены ст. 179

НК РФ

(при совершении

операций с

подакцизными

товарами) НК РФ

ст. 181

организации

Индивидуальные предприниматели

Лица, перемещающие товары через таможенную

границу

83

84. Определение налоговой базы при реализации и получении подакцизных товаров

Налоговые ставки поподакцизным

товарам

Налоговая база

Твердые

налоговые ставки

Объем реализованных подакцизных товаров в натуральном

выражении

Адвалорные

налоговые ставки

Стоимость реализованных подакцизных товаров, без учета акциза,

НДС

Стоимость переданных подакцизных товаров, исчисленная исходя из

средних цен реализации, действовавших в предыдущем налоговом

периоде, а при их отсутствии исходя из рыночных цен без учета акциза,

НДС

Аналогично определяется НБ по подакцизным товарам при их

реализации на безвозмездной основе, при совершении

товарообменных операций, при передаче подакцизных товаров по

соглашению о предоставлении отступного или новации и передаче

подакцизных товаров при натуральной оплате труда

Комбинированны

е налоговые

ставки

Объем реализованных подакцизных товаров в натуральном

выражении для счисления акциза при применении твердой налоговой

ставки и как расчетная стоимость реализованных подакцизных

товаров, исчисляемая исходя из максимальных розничных цен для

исчисления акциза при применении адвалорной налоговой ставки

84

85. Налог на прибыль

8586. .

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙУНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

.

86

87. .

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТИМЕНИ О.Е.КУТАФИНА

Налоговое право – профессиональный уровень

87

88. Расчет налога на прибыль

8889. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

Доходы отреализации товаров

(работ, услуг)

Выручка от реализации товаров (работ, услуг) как

собственного производства, так и ранее

приобретенного

Выручка от реализации имущественных прав

Внереализационные

доходы (в

соответствии со ст. 250

НК РФ)

Доходы от участия в других организациях, за

исключением дохода, направленного на оплату

дополнительных акций

Положительная (отрицательная) курсовая разница

От сдачи имущества в аренду, если такие доходы не

определяются в ст. 249 НК РФ

Проценты по договору займа

Суммы восстановленных резервов

Доходы прошлых лет, выявленные в отчетном

От предоставления в пользование прав на результаты

интеллектуальной собственности, и иные доходы.

89

90. МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ О.Е.КУТАФИНА Налоговое право – профессиональный уровень

Доходы, неучитываемые при

определении

налоговой базы по

налогу на прибыль

(в соответствии со

ст. 251 НК РФ)

От имущества, имущественных прав, работ, услуг, которые получены от

других лиц в порядке предварительной оплаты товаров (работ, услуг) при

определении доходов и расходов методом начисления

От имущества, имущественных прав, полученных в форме залога или

задатка в качестве обеспечения обязательств

От имущества, имущественных прав или неимущественных прав, имеющих

денежную оценку, которые получены в виде взносов в уставный

(складочный) капитал организации

Положительная (отрицательная) курсовая разница

От сдачи имущества в аренду, если такие доходы не определяются в ст. 249

НК РФ

Проценты по договору займа

Суммы восстановленных резервов

Доходы прошлых лет, выявленные в отчетном

От предоставления в пользование прав на результаты интеллектуальной

собственности, и иные доходы.

90