Финансы

ФинансыПохожие презентации:

Бухгалтерский учет основных средств и анализ эффективности их использования

1.

РУТ (МИИТ)Институт экономики и финансов

Кафедра «Международный финансовый и управленческий учет»

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

к бакалаврской работе

на тему: «Бухгалтерский учет основных

средств и анализ эффективности их

использования»

Выполнила студентка группы

ЭЭБ-411: Базанова Е.А.

Руководитель бакалаврской

работы: Гутковская Е.А.

Mark 01 presentation to Markzugelberg

Москва – 2018 г.

2.

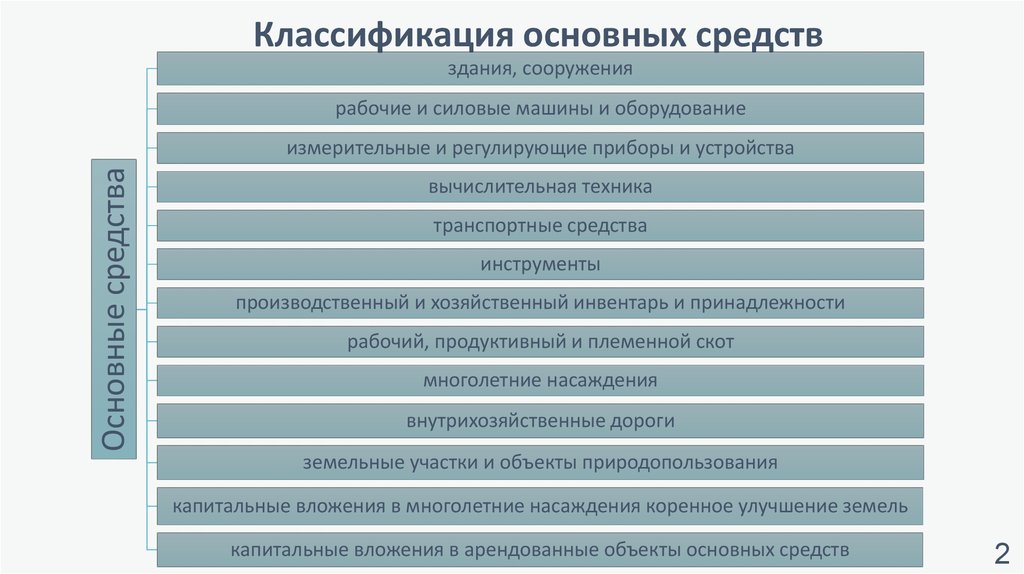

Классификация основных средствздания, сооружения

рабочие и силовые машины и оборудование

Основные средства

измерительные и регулирующие приборы и устройства

вычислительная техника

транспортные средства

инструменты

производственный и хозяйственный инвентарь и принадлежности

рабочий, продуктивный и племенной скот

многолетние насаждения

внутрихозяйственные дороги

земельные участки и объекты природопользования

капитальные вложения в многолетние насаждения коренное улучшение земель

Mark 01 presentation to Markzugelberg

капитальные вложения в арендованные объекты основных средств

2

3.

Оценка основных средств• Первоначальная стоимость – это оценка, в

которой объекты основных средств

принимаются к бухгалтерскому учету

• Восстановительная стоимость – это

первоначальная стоимость после переоценки

основных средств

• Остаточная стоимость – это ценовой

показатель, по которому объект основных

средств указывается в ежегодной

финансовой отчетности ‒ бухгалтерском

балансеMark 01 presentation to Markzugelberg

3

4.

Движение основных средствСпособы поступления

основных средств

Причины выбытия

основных средств

Приобретение за плату

Продажа (реализация) объекта

основных средств

Внесение в качестве вклада в

уставный капитал

Списание в случае морального

и (или) физического износа

Получение по договору дарения

Приобретение в обмен

на другое имущество

Сооружение либо изготовление

собственными силами

Mark 01 presentation to Markzugelberg

Ликвидация в связи с

чрезвычайными ситуациями

Передача в виде вклада

в уставные капиталы

других организаций

4

5.

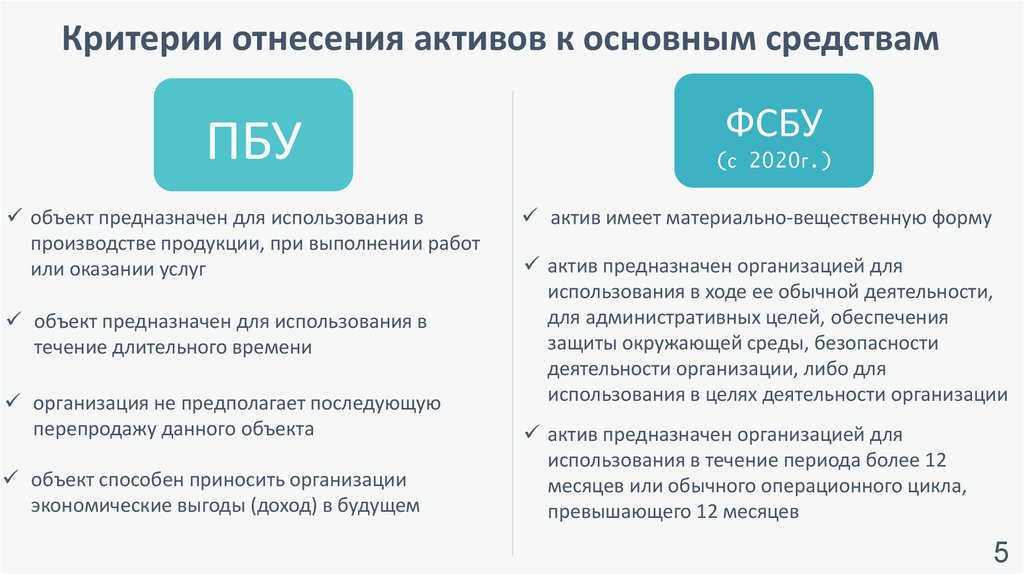

Критерии отнесения активов к основным средствамПБУ

объект предназначен для использования в

производстве продукции, при выполнении работ

или оказании услуг

объект предназначен для использования в

течение длительного времени

организация не предполагает последующую

перепродажу данного объекта

объект способен приносить организации

экономические выгоды (доход) в будущем

Mark 01 presentation to Markzugelberg

ФСБУ

(с 2020г.)

актив имеет материально-вещественную форму

актив предназначен организацией для

использования в ходе ее обычной деятельности,

для административных целей, обеспечения

защиты окружающей среды, безопасности

деятельности организации, либо для

использования в целях деятельности организации

актив предназначен организацией для

использования в течение периода более 12

месяцев или обычного операционного цикла,

превышающего 12 месяцев

5

6.

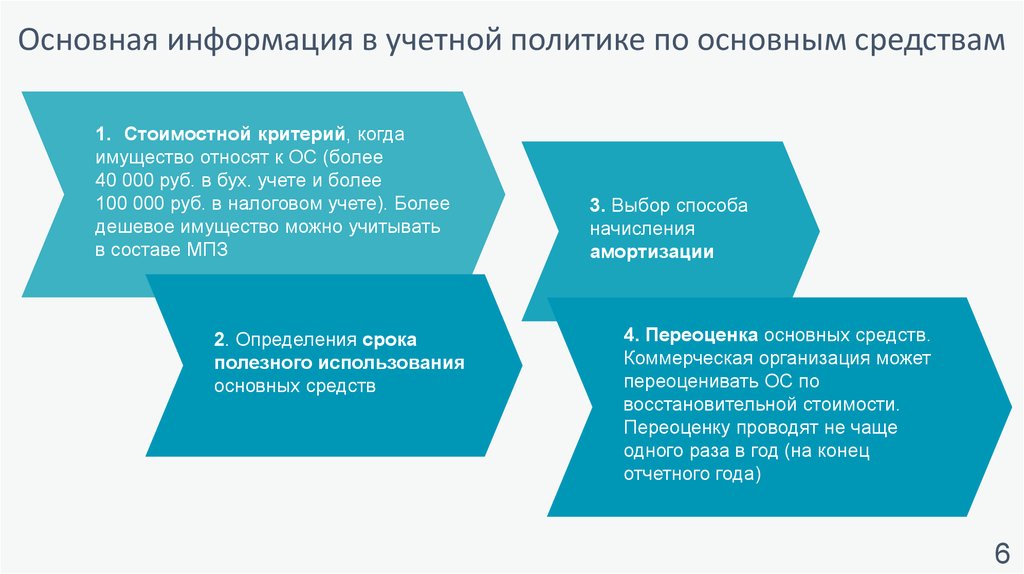

Основная информация в учетной политике по основным средствам1. Стоимостной критерий, когда

имущество относят к ОС (более

40 000 руб. в бух. учете и более

100 000 руб. в налоговом учете). Более

дешевое имущество можно учитывать

в составе МПЗ

2. Определения срока

полезного использования

основных средств

Mark 01 presentation to Markzugelberg

d

3. Выбор способа

начисления

амортизации

4. Переоценка основных средств.

Коммерческая организация может

переоценивать ОС по

восстановительной стоимости.

Переоценку проводят не чаще

одного раза в год (на конец

отчетного года)

6

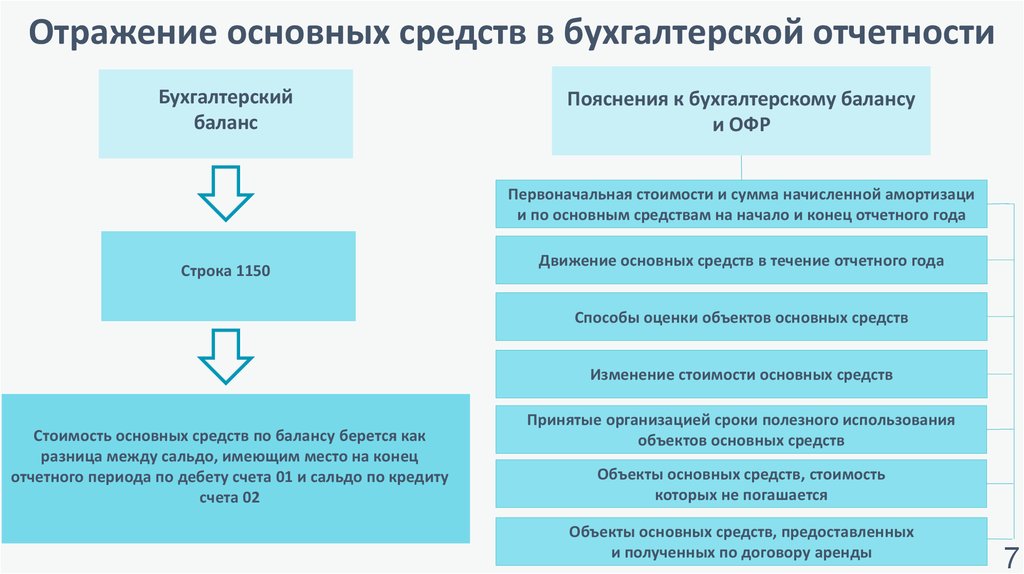

7.

Отражение основных средств в бухгалтерской отчетностиБухгалтерский

баланс

Пояснения к бухгалтерскому балансу

и ОФР

Первоначальная стоимости и сумма начисленной амортизаци

и по основным средствам на начало и конец отчетного года

Строка 1150

Движение основных средств в течение отчетного года

Способы оценки объектов основных средств

Изменение стоимости основных средств

Стоимость основных средств по балансу берется как

разница между сальдо, имеющим место на конец

отчетного периода по дебету счета 01 и сальдо по кредиту

счета 02

Mark 01 presentation to Markzugelberg

Принятые организацией сроки полезного использования

объектов основных средств

Объекты основных средств, стоимость

которых не погашается

Объекты основных средств, предоставленных

и полученных по договору аренды

7

8.

Основные средства в РСБУ и МСФОИнформация

МСФО

РСБУ

В целом сходные определения основных

средств

Определение основных средств

Виды оценок основных средств

Способы начисления

амортизации по основным

средствам

• метод прямолинейного

списания

• метод снижающейся

балансовой стоимости

• метод суммы лет

• производственный метод

Mark 01 presentation to Markzugelberg

первоначальная

балансовая

ликвидационная

амортизируемая

справедливая

возмещаемая

• первоначальная

• остаточная

• восстановительная

• Линейный

• Снижаемый остаток

• Метод списания по сумме

количества лет

• Списание стоимости по

пропорции к объему

выпускаемого товара

8

9.

Показатели анализа эффективности использованияосновных средств

ФО = Вп / ОСнг

показатель,

характеризующий

уровень эффективности

использования основных

средств

ФЕ = ОСнг / Вп

представляет собой

финансовый коэффициент,

который находится в

обратной зависимости от

фондоотдачи

Фондоотдача

Фондовооруженность

ФВ = СОС / СЧ

показатель отражающий

эффективность

использования

производственных

фондов предприятия

Фондоемкость

Mark 01 presentation to Markzugelberg

Оснг - основные средства на начало года

(среднегодовая стоимость в рублях)

Вп - выручка от продаж (руб.)

СОС - стоимость основных средств (за год)

СЧ - средняя численность работников

9

10.

Организационно – экономическаяхарактеристика Приволжской

железной дороги – филиала ОАО

«РЖД»

Виды деятельности:

Грузовые перевозки

Пассажирские перевозки

Год возникновения:

1871 год

Первый построенный участок дороги:

Участок от Аткарска до Саратова

10

11.

Основные показатели деятельности за 2017 год:29 716 чел численность

сотрудников

129 млн тонн перевезенных

грузов

.

14 млн чел перевезенных

пассажиров

Mark 01 presentation to Markzugelberg

39 900 руб. средняя

заработная

плата

4 277 км эксплуатационная

длина

11

12.

Сроки полезного использования по объектам основныхсредств (на примере ОАО «РЖД»)

Наименование группы основных средств

Сроки полезного использования

от

до

Здания производственные/непроизводственные

5 лет 1 месяц

80 лет

Здания социальной сферы

10 лет 1 месяц

80 лет

Сооружения и передаточные устройства:

3 года 1 месяц

100 лет

земляное полотно

10 лет 1 месяц

100 лет

верхнее строение пути

10 лет 1 месяц

25 лет

платформы железнодорожные

10 лет 1 месяц

40 лет

Машины и оборудование

1 год 1 месяц

40 лет

Транспортные средства, из них:

3 года 1 месяц

40 лет

скоростные поезда

24 года

40 лет

вагоны грузовые

14 лет

28 лет

вагоны пассажирские

15 лет

24 года

2 года 1 месяц

20 лет 1 месяц

Инвентарь

Mark 01 presentation to Markzugelberg

12

13.

Корреспонденции счетов по учету движения основных средствСодержание фактов хозяйственной жизни

Дебет Кредит

Учтена стоимость купленного ОС (без учета НДС)

08

60

Учтены затраты по транспортировке и монтажу ОС

08

60 (76)

Выделен НДС по ОС

19

60 (76)

Поступили основные средства в счет вклада в уставный капитал

08

75

Основные средства получены безвозмездно

08

98

Ввод в эксплуатацию ОС

01

08

20, 23, 25,

26, 29, 44,

и др.

02

01/2

01/1

02

01/2

91/2

01/2

Оприходованы материалы, оставшиеся после списания ОС

10

91/1

Финансовый результат от списания ОС (убыток)

99

91/9

Отражена сумма финансовых вложений в связи с передачей ОС в уставный капитал другой

организации Mark 01 presentation to Markzugelberg

58

91

Начислена амортизация по основным средствам

Списана первоначальная стоимость объекта

Списана начисленная сумма амортизации

Списана остаточная стоимость объекта в расходы

13

14.

Первичная учетная документация по учету осФорма

Наименование бланка

ОС – 1

Акт о приеме – передаче объекта (кроме зданий, сооружений)

ОС – 1а

Акт о приеме – передаче здания (сооружения)

ОС – 1б

Акт о приеме – передаче групп объектов (кроме зданий, сооружений)

ОС – 3

Акт о приеме – передаче отремонтированных, реконструированных,

модернизированных объектов

ОС – 4

Акт о списании объекта (кроме автотранспортных средств)

ОС – 4а

Акт о списании автотранспортных средств

ОС –4б

Акт о списании групп объектов (кроме автотранспортных средств)

ОС – 6

Инвентарная карточка учета объекта ОС

ОС – 6а

Инвентарная карточка группового учета объектов ОС

ОС – 14

Акт о приеме (поступлении) оборудования

ОС –15

Акт о приеме – передаче оборудования в монтаж

Mark–01

to Markzugelberg

ОС

16presentation

Акт

о выявленных дефектах оборудования

14

15.

Анализ показателей состава и структуры основных средств2015 г.

2016 г.

млн.

млн.

руб.

руб.

Здания, машины и

оборудование,

транспортные

средства

1 099 669

Сооружения и

передаточные

устройства

Группы основных

средств

Прочие основные

средства

Итого

Темп роста,

Удельный вес, %

Отклонение

%

2015

2016

1 256 057

114,22

32,20

31,48

- 0,72

2 306 231

2 725 390

118,17

67,54

68,30

+ 0,76

8 420

8 337

99,01

0,24

0,20

- 0,04

3 414 320

3 989 784

116,85

100,00

100,00

-

Mark 01 presentation to Markzugelberg

15

16.

Анализ показателей движения основных средств2015 г.

Показатели, млн. руб.

2016 г.

Поступило

Выбыло

Поступило

Выбыло

Здания

11 829

(2 279)

20 092

(3 679)

Сооружения и передаточные

устройства

149 267

(8 159)

118 228

(2 865)

Машины и оборудование

59 887

(7 703)

62 586

(8 693)

Транспортные средства

92 149

(10 670)

87 063

(10 284)

Производственный и

хозяйственный инвентарь

880

(360)

1 097

(376)

Прочие основные средства

307

(16)

186

(49)

314 319

(29 187)

289 252

(17 901)

Итого

Mark 01 presentation to Markzugelberg

16

17.

Показатели эффективности использования основных средствПоказатели

Абсолютное

Темп

2015 г.

2016 г.

1 510 757

1 577 465

66 708

4,42

83 592

117 173

33 581

40,17

Среднегодовая стоимость основных фондов, млн. руб.

3 863 505

4 327 119

463 614

12,00

Среднегодовая стоимость основных фондов, млн. руб.

1 099 669

1 256 057

156 388

14,22

0,285

0,290

0,005

01,75

777 000

759 028

- 17972

- 2,31

Производительность труда одного работающего. млн. руб./чел

1,94

2,08

+ 0,14

7,22

Фондоотдача, руб.

0,39

0,36

- 0,03

- 7,69

Фондоотдача активной части, руб.

1,37

1,26

- 0,11

- 8,03

Фондоемкость, руб.

2,56

2,74

+ 0,18

7,03

Фондовооруженность,

руб.

Mark 01 presentation to Markzugelberg

4,97

5,70

+ 0,73

14,68

Выручка от продаж, млн. руб.

Прибыль, млн. руб.

Удельный вес активной части в общей стоимости основных средств

Среднесписочная численность работников, чел.

отклонение прироста, %

17

18.

СПАСИБО ЗАВНИМАНИЕ

Mark 01 presentation to Markzugelberg