количественные нормы ввоза на таможенную территорию Евразийского экономического союза товаров для")

Финансы

Финансы Право

ПравоПохожие презентации:

")

Порядок применения таможенных платежей в отношении товаров, перемещаемых физическими лицами

1. Порядок применения таможенных платежей в отношении товаров, перемещаемых физическими лицами

Государственное казенное образовательное учреждениевысшего образования

«Российская таможенная академия»

Владивостокский филиал

Порядок применения таможенных

платежей в отношении товаров,

перемещаемых физическими лицами

Выполнил(и):

В.А.Бадмаева, А.А.Минаева

студенты 3 курса очной формы обучения

факультета таможенного дела

группа ТС 02/1501

Владивосток

2018

2.

"Таможенный кодекс Евразийского экономического союза" (приложение N 1 кДоговору о Таможенном кодексе Евразийского экономического союза)

Статья 266. Применение таможенных платежей в отношении товаров

для личного пользования

Без уплаты таможенных пошлин,

налогов

товары

для

личного

пользования ввозятся на таможенную

территорию Союза в пределах

стоимостных, весовых и (или)

количественных норм, определяемых

Комиссией

Товары для личного пользования

независимо от их стоимости, веса и

(или)

количества

вывозятся

с

таможенной территории Союза без

уплаты таможенных пошлин.

Транспортные средства для личного

пользования могут ввозиться иностранными

физическими лицами и физическими

лицами государств-членов без уплаты

таможенных пошлин, налогов на срок не

более 1 года.

Исчисление

таможенных

платежей

осуществляется в валюте государства-члена,

таможенному органу которого подана

пассажирская таможенная декларация.

Для целей исчисления применяются

ставки, действующие на день регистрации

таможенным

органом

пассажирской

таможенной декларации

2

3.

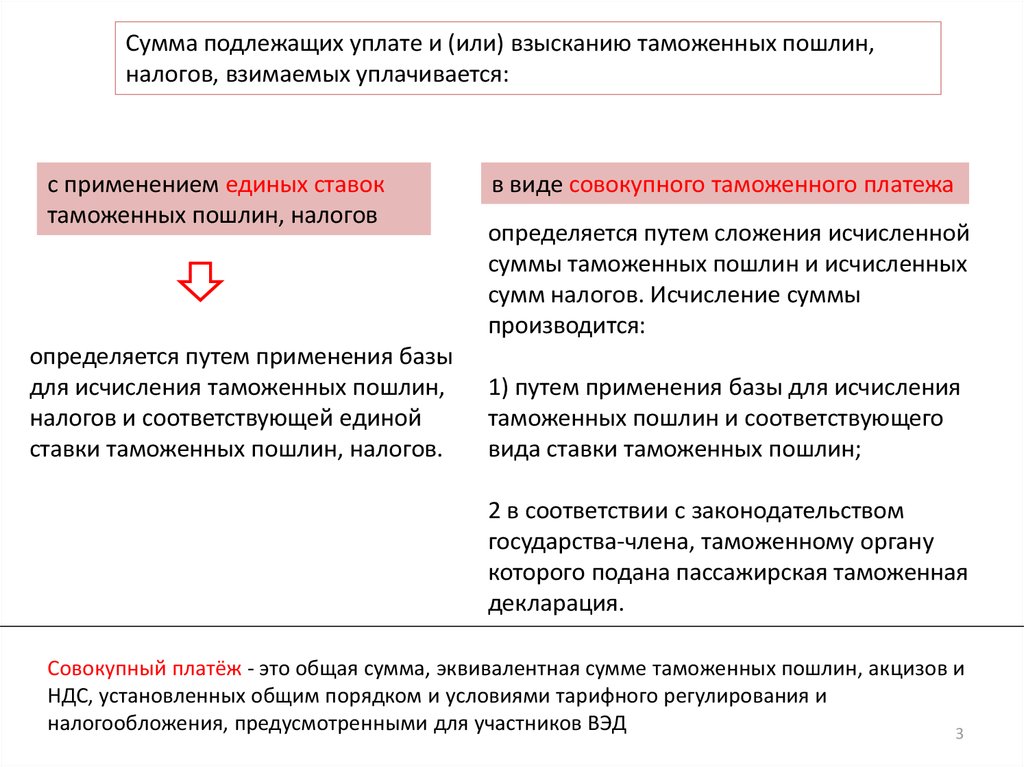

Сумма подлежащих уплате и (или) взысканию таможенных пошлин,налогов, взимаемых уплачивается:

с применением единых ставок

таможенных пошлин, налогов

определяется путем применения базы

для исчисления таможенных пошлин,

налогов и соответствующей единой

ставки таможенных пошлин, налогов.

в виде совокупного таможенного платежа

определяется путем сложения исчисленной

суммы таможенных пошлин и исчисленных

сумм налогов. Исчисление суммы

производится:

1) путем применения базы для исчисления

таможенных пошлин и соответствующего

вида ставки таможенных пошлин;

2 в соответствии с законодательством

государства-члена, таможенному органу

которого подана пассажирская таможенная

декларация.

Совокупный платёж - это общая сумма, эквивалентная сумме таможенных пошлин, акцизов и

НДС, установленных общим порядком и условиями тарифного регулирования и

налогообложения, предусмотренными для участников ВЭД

3

4. Товары облагаются таможенными платежами по единой ставке в случаях:

ТС товаров превышает сумму, эквивалентную 1500 Евро и (или) вес превышает 50 кг– в применяется единая ставка 30% от таможенной стоимости, но не менее 4 евро за

1 кг веса

этиловый спирт в количестве до 5 литров включительно литра на одного человека,

достигшего 18-летнего возраста - единая ставка 22 Евро за 1 литр;

алкогольные напитки и пиво в количестве от 3 до 5 литров включительно - 10 Евро

за 1 литр;

ТС товаров, ввозимых физическими лицами, временно проживавшими за границей

не менее 1 года (при условии документального подтверждения), превышает сумму,

эквивалентную 5000 Евро – единая ставка 30% от таможенной стоимости, но не

менее 4 евро за 1 кг веса;

ТС товаров, доставляемых перевозчиком в течение одного календарного месяца в

адрес одного физического лица, не пересекавшего таможенную границу превышает

1000 Евро в эквиваленте, а вес превышает 31 кг - единая ставка 30% от таможенной

стоимости, но не менее 4 Евро за 1 кг веса;

Автомобили облагаются таможенными платежами по единым ставкам в

зависимости от года выпуска и объема двигателя.

4

5. Платежи в виде совокупного таможенного платежа взимаются в случаях:

товары ввозятся не в целях личного пользования (коммерческие цели)согласно заявлению перемещающего их физического лица;

ввозимые товары ни при каких обстоятельствах не могут ввозиться для

личного пользования, потому что входят в Перечень товаров, не относящихся

к товарам для личного пользования согласно Приложению 1 Соглашения «О

порядке перемещения физическими лицами товаров для личного

пользования»;

неделимый , ввозимый любым способом (вес более 35 кг, состоит из одной

единицы или одного комплекта, в том числе в разобранном, несобранном,

некомплектном или незавершенном виде, при условии, что товар обладает

основным свойством собранного, комплектного или завершенного товара);

квадроциклы, снегоходы и другие легковые транспортные средства товарной

позиции 8703 ТН ВЭД ЕАЭС, не предназначенные для движения по дорогам

общего пользования;

прицепы, мотоциклы, мопеды, мотороллеры, моторные транспортные

средства для перевозки не более 12 человек

моторные транспортные средства для перевозки грузов с полной массой до 5

тонн;

водные и воздушные суда, не зарегистрированные на таможенной

территории ЕАЭС и иностранного государства.

5

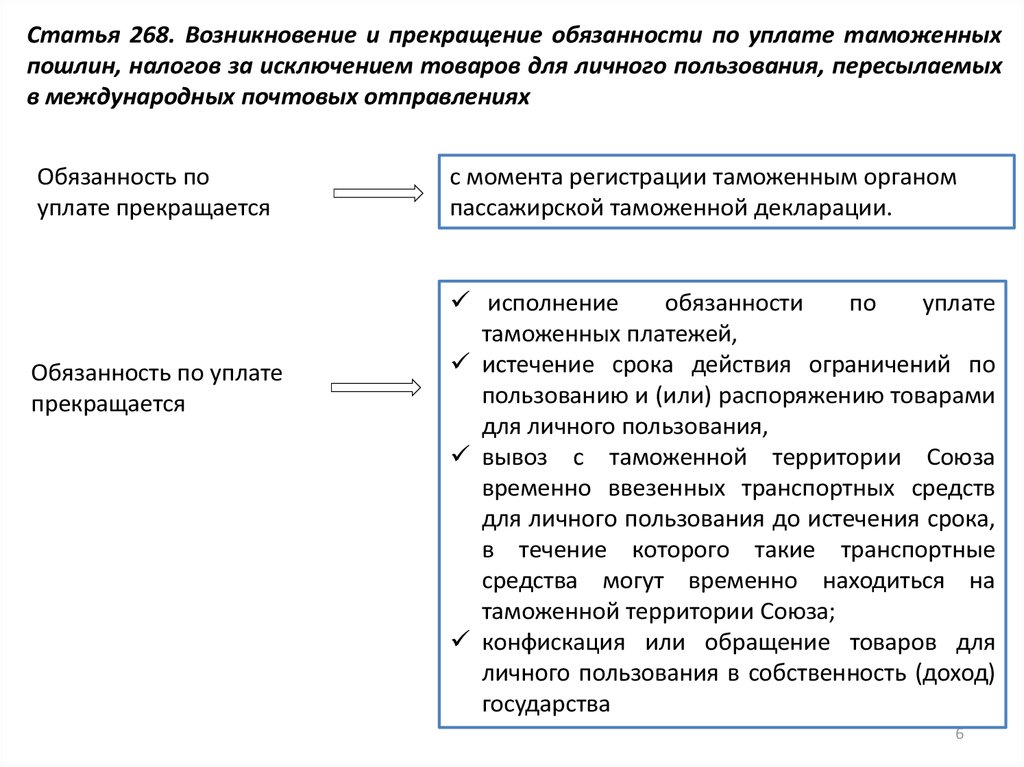

6.

Статья 268. Возникновение и прекращение обязанности по уплате таможенныхпошлин, налогов за исключением товаров для личного пользования, пересылаемых

в международных почтовых отправлениях

Обязанность по

уплате прекращается

Обязанность по уплате

прекращается

с момента регистрации таможенным органом

пассажирской таможенной декларации.

исполнение

обязанности

по

уплате

таможенных платежей,

истечение срока действия ограничений по

пользованию и (или) распоряжению товарами

для личного пользования,

вывоз с таможенной территории Союза

временно ввезенных транспортных средств

для личного пользования до истечения срока,

в течение которого такие транспортные

средства могут временно находиться на

таможенной территории Союза;

конфискация или обращение товаров для

личного пользования в собственность (доход)

государства

6

7. Статья 269. Возникновение и прекращение обязанности по уплате таможенных пошлин, налогов в отношении ввозимых на таможенную

территорию товаровдля личного пользования, пересылаемых в международных почтовых

отправлениях

Обязанность по уплате

возникает

Обязанность по уплате

прекращается

1) у оператора почтовой связи - с момента

регистрации пассажирской таможенной

декларации

2) у получателя - с момента направления в

адрес указанного лица назначенным

оператором почтовой связи уведомления о

поступлении в его адрес товаров для личного

пользования.

1) исполнение обязанности по уплате

таможенных платежей;

2) зачисление на счет, определенный в

соответствии

с

законодательством

государств-членов, таможенных пошлин,

налогов, уплаченных получателем товаров

для личного пользования.

7

8. Таможенный приходной ордер

Решение КТС от 18 июня2010 г. № 288 «О форме

таможенного приходного

ордера и порядке

заполнения и применения

таможенного приходного

ордера»

8

9. Таможенные сборы

ст. 47 ТК ЕАЭС• обязательные платежи, взимаемые за совершение

таможенными органами таможенных операций, связанных

с выпуском товаров, таможенным сопровождением

транспортных средств, а также за совершение иных

действий, установленных ТК ЕАЭС и (или)

законодательством государств-членов о таможенном

регулировании.

гл.14 Федерального

• Плательщики таможенных сборов, сроки уплаты таможенных

закона от 27 ноября

сборов, порядок их исчисления, уплаты, возврата (зачета) и

взыскания, а также случаи, когда таможенные сборы не

2010 № 311-ФЗ «О

подлежат уплате

таможенном

регулировании в РФ».

Постановление

Правительства РФ от

28 декабря 2004 г. N

863 «О ставках

таможенных сборов

за таможенные

операции».

• таможенные сборы за таможенные операции

уплачиваются в размере 250 рублей. в отношении товаров,

ввозимых в РФ и вывозимых из РФ физическими лицами

для личного пользования

• в отношении легковых автомобилей - в зависимости от

таможенной стоимости автомобиля

9

10. Проект решения Совета ЕЭК «О применении таможенных пошлин, налогов в отношении товаров для личного пользования»

1стоимостные, весовые и (или) количественные нормы ввоза без уплаты таможенных пошлин

2

5

6

случаи и условия ввоза товаров для личного пользования с освобождением от уплаты

таможенных пошлин

3

единые ставки таможенных пошлин, налогов, а также категории товаров для личного

пользования

4

перечень и количество бывших в употреблении товаров для личного пользования,

которые могут ввозиться иностранными физическими лицами на период своего

пребывания на таможенной территории ЕАЭС без уплаты таможенных пошлин,

налогов

стоимостные, весовые и (или) количественные нормы ввоза товаров, бывших в

употреблении и необходимых в пути следования и месте назначения

перечень товаров, не относящихся к товарам для личного пользования

10

11. Стоимостные, весовые и (или) количественные нормы ввоза на таможенную территорию Евразийского экономического союза товаров для

личного пользования без уплаты таможенных пошлин, налоговТовары для личного пользования (за исключением этилового

спирта, алкогольных напитков, пива, неделимых товаров для

личного пользования*), ввозимые в сопровождаемом и

несопровождаемом багаже воздушным видом транспорта,

включая: табак и

стоимость не превышает сумму, эквивалентную 10 000 евро, и

(или) вес не превышает 50 кг

табачные изделия

200 сигарет или 50 сигар (сигарилл) или 250 граммов табака

Товары для личного пользования (за исключением этилового по 31 декабря 2018 года включительно – стоимость не

спирта, алкогольных напитков, пива, неделимых товаров для превышает сумму, эквивалентную 1500 евро, и (или) вес не

личного пользования*), ввозимые в сопровождаемом и

превышает 50 кг;

несопровождаемом багаже видами транспорта, отличными от

воздушного

Товары для личного пользования (за исключением неделимых

товаров для личного пользования*), пересылаемые в

международных почтовых отправлениях на таможенную

территорию Евразийского экономического союза

по 31 декабря 2018 года включительно – стоимость не

превышает сумму, эквивалентную 1000 евро, и (или) вес брутто

международных почтовых отправлений не превышает 31 кг при

ввозе в течение календарного месяца в адрес одного

физического лица;

Алкогольные напитки и пиво, ввозимые в сопровождаемом и 3 литра в расчете на одно физическое лицо, достигшее 18несопровождаемом багаже

летнего возраста

11

12. Единые ставки таможенных пошлин, налогов, а также категории товаров для личного пользования, в отношении которых подлежат

уплатетаможенные пошлины, налоги, взимаемые в виде совокупного

таможенного платежа

Товары для личного пользования, ввозимые в

сопровождаемом и несопровождаемом багаже воздушным

видом транспорта и иным видом транспорта

Товары для личного пользования, доставляемые

перевозчиком на таможенную территорию Евразийского

экономического союза

Товары для личного пользования, пересылаемые в

международных почтовых отправлениях на таможенную

территорию Евразийского экономического союза

по единой ставке 30 процентов от их стоимости, но не менее

4 евро за 1 килограмм веса в части превышения стоимостной

и (или) весовой нормы ввоза

по единой ставке 30 процентов от их стоимости, но не менее

4 евро за 1 килограмм веса в части превышения стоимостной

и (или) весовой нормы ввоза

по единой ставке 30 процентов от их стоимости, но не менее

4 евро за 1 килограмм веса в части превышения стоимостной

и (или) весовой нормы ввоза

Неделимые товары для личного пользования*, ввозимые

любым способом

Этиловый спирт товарных позиций 2207 и 2208 90 ТН ВЭД

ЕАЭС, ввозимый в сопровождаемом и несопровождаемом

багаже, а также доставляемый перевозчиком

Алкогольные напитки и пиво, ввозимые в сопровождаемом

и несопровождаемом багаже

до 30 июня 2019 года по единой ставке 30 процентов от их

стоимости, но не менее 4 евро за 1 килограмм веса

по единой ставке 22 евро за 1 литр в количестве до 5 литров

включительно

Алкогольные напитки и пиво, доставляемые перевозчиком

Товары для личного пользования за исключением кузовов

транспортных средств, ввозимые физическими лицами

государств- членов Союза, временно проживавшими за

границей в течение 12 месяцев, при подтверждении факта

временного проживания за границей в течение указанного

срока в порядке, установленном законодательством

государства-члена Евразийского экономического союза

по единой ставке 10 евро за 1 литр в части превышения

количественной нормы 3 литра в количестве более 3, но не

более 5 литров

по единой ставке 10 евро за 1 литр в количестве до 5 литров

включительно

по единой ставке 30 процентов от их стоимости, но не менее

4 евро за 1 килограмм веса в части превышения стоимостной

нормы 5000 евро в эквиваленте

12

13. Случаи и условия ввоза на таможенную территорию Евразийского экономического союза товаров для личного пользования с

освобождением от уплаты таможенных пошлин, налоговТовары для личного

пользования, за исключением

транспортных средств,

ввозимые на таможенную

территорию Евразийского

экономического союза в

сопровождаемом и

несопровождаемом багаже

Товары для личного

пользования, за исключением

транспортных средств,

пересылаемые в

международных почтовых

отправлениях на таможенную

территорию Союза в адрес

физических лиц

Товары для личного

пользования, за

исключением транспортных

средств, доставляемые

перевозчиком в адрес

физических лиц

Транспортные средства для

личного пользования,

ввозимые на таможенную

территорию Союза любым

способом

13

14. Расчет таможенных платежей по единым ставкам

Гр. Иванов ввозит одежду на сумму 2000 евро, весом 65 кг.Ставка составляет 30% от таможенной стоимости товаров, но

не менее 4 евро за 1 кг веса в части превышения весовой или

стоимостной нормы (соответственно, 50 кг или 1500 евро).

Курс валюты 75 руб. за 1 евро.

Требуется рассчитать сумму платежей, которые потребуется

уплатить.

14

15. Решение

1.Задача решается в 3 этапа:

Определяется сумма платежа, рассчитанная в процентах от

таможенной стоимости товара - ПНтс. Поскольку при перемещении

товаров для личного пользования таможенной стоимостью может

являться стоимость товара, то таможенную стоимость определяем в

размере 2000 евро.

ПНтс = [(2000 евро – 1500 евро) х 30% х 75 руб] / 100% = 11 250 руб

2.

Рассчитывается платеж за превышение весовой нормы - ПНв.

ПНв = [(65 кг – 50 кг) х 4 евро] х 75 руб = 4500 руб.

3.

Из двух полученных сумм выбирается наибольшая сумма,

которая и подлежит уплате, т.е. 11 250 руб.

15

16. Расчет совокупного таможенного платежа

Категория товараНоры ввоза

Автомобили легковые, за

исключением автомобилей,

специально предназначенных

для медицинских целей, и

прочие моторные

транспортные средства,

предназначенные главным

образом для перевозки людей,

классифицируемые в товарной

позиции 8703 ТН ВЭД ЕАЭС

с момента выпуска не более 3 лет:

стоимость не выше 8500 евро;

Ставка таможенной пошлины

54 % от их стоимости, но не менее 2,5 евро за 1

куб. сантиметр рабочего объема двигателя;

стоимость более 8500 евро, но менее

16700 евро;

48 % от их стоимости, но не менее 3,5 евро за 1

куб. сантиметр рабочего объема двигателя;

стоимость более 16700 евро, но менее

42300 евро;

48 % от их стоимости, но не менее 5,5 евро за 1

куб. сантиметр рабочего объема двигателя;

стоимость более 42300 евро, но менее

84500 евро;

48 % от их стоимости, но не менее 7,5 евро за 1

куб. сантиметр рабочего объема двигателя;

стоимость более 84500 евро в

эквиваленте, но менее 169000 евро;

48 % от их стоимости, но не менее 15 евро за 1

куб. сантиметр рабочего объема двигателя;

стоимость которых составляет более

169000 евро .

48 % от их стоимости, но не менее 20 евро за 1

куб. сантиметр рабочего объема двигателя;

16

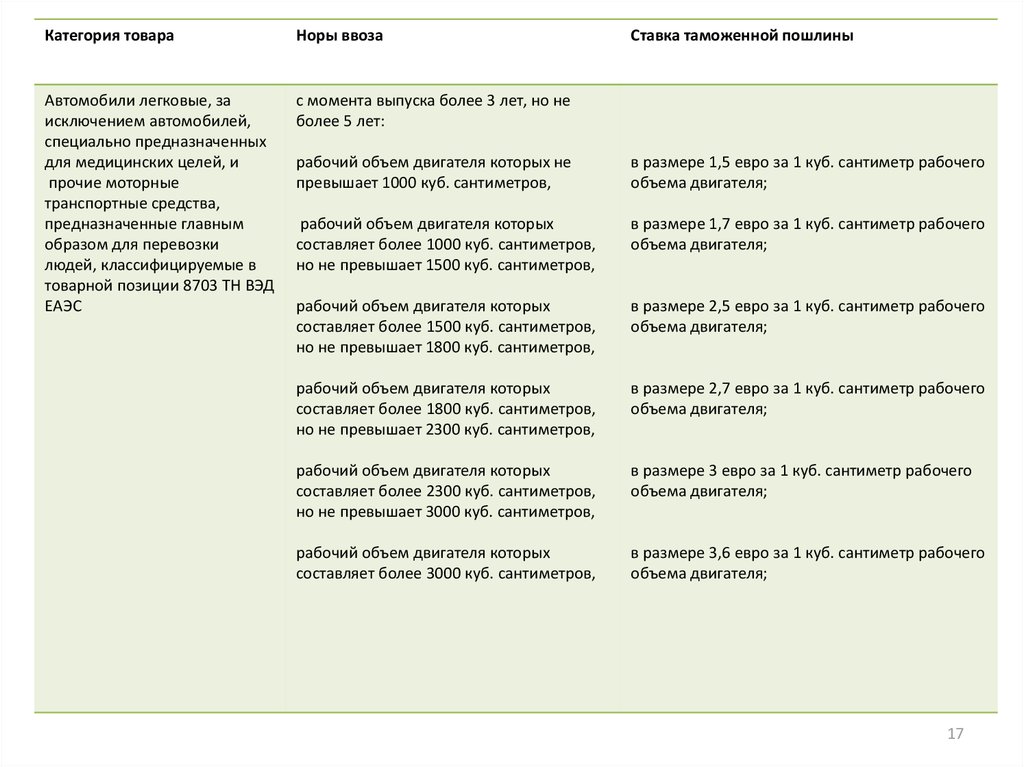

17.

Категория товараНоры ввоза

Автомобили легковые, за

исключением автомобилей,

специально предназначенных

для медицинских целей, и

прочие моторные

транспортные средства,

предназначенные главным

образом для перевозки

людей, классифицируемые в

товарной позиции 8703 ТН ВЭД

ЕАЭС

с момента выпуска более 3 лет, но не

более 5 лет:

Ставка таможенной пошлины

рабочий объем двигателя которых не

превышает 1000 куб. сантиметров,

в размере 1,5 евро за 1 куб. сантиметр рабочего

объема двигателя;

рабочий объем двигателя которых

составляет более 1000 куб. сантиметров,

но не превышает 1500 куб. сантиметров,

в размере 1,7 евро за 1 куб. сантиметр рабочего

объема двигателя;

рабочий объем двигателя которых

составляет более 1500 куб. сантиметров,

но не превышает 1800 куб. сантиметров,

в размере 2,5 евро за 1 куб. сантиметр рабочего

объема двигателя;

рабочий объем двигателя которых

составляет более 1800 куб. сантиметров,

но не превышает 2300 куб. сантиметров,

в размере 2,7 евро за 1 куб. сантиметр рабочего

объема двигателя;

рабочий объем двигателя которых

составляет более 2300 куб. сантиметров,

но не превышает 3000 куб. сантиметров,

в размере 3 евро за 1 куб. сантиметр рабочего

объема двигателя;

рабочий объем двигателя которых

составляет более 3000 куб. сантиметров,

в размере 3,6 евро за 1 куб. сантиметр рабочего

объема двигателя;

17

18.

Категория товараНоры ввоза

Автомобили легковые, за

исключением автомобилей,

специально предназначенных

для медицинских целей, и

прочие моторные

транспортные средства,

предназначенные главным

образом для перевозки

людей, классифицируемые в

товарной позиции 8703 ТН

ВЭД ЕАЭС

в отношении автомобилей, с момента

выпуска которых прошло более 5 лет:

Ставка таможенной пошлины

рабочий объем двигателя которых ,

превышает 1000 куб. сантиметров,

в размере 3 евро за 1 куб. сантиметр рабочего

объема двигателя;

рабочий объем двигателя которых

составляет более 1000 куб. сантиметров,

но не превышает 1500 куб. сантиметров,

в размере 3,2 евро за 1 куб. сантиметр

рабочего объема двигателя;

рабочий объем двигателя которых

составляет более 1500 куб. сантиметров,

но не превышает 1800 куб. сантиметров,

в размере 3,5 евро за 1 куб. сантиметр

рабочего объема двигателя;

рабочий объем двигателя которых

составляет более 1800 куб. сантиметров,

но не превышает 2300 куб. сантиметров,

в размере 4,8 евро за 1 куб. сантиметр

рабочего объема двигателя;

рабочий объем двигателя которых

составляет более 2300 куб. сантиметров,

но не превышает 3000 куб. сантиметров,

в размере 5 евро за 1 куб. сантиметр рабочего

объема двигателя;

рабочий объем двигателя которых

составляет более 3000 куб. сантиметров

рабочего

в размере 5,7 евро за 1 куб. сантиметр

рабочего объема двигателя

18

19. Расчет совокупного таможенного платежа

Ввозится легковое транспортное средство (автомобиль дляличного пользования), бывшее в употреблении более 5 лет, с

рабочим объемом двигателя 3200 куб. см. Ставка

налогообложения 3 евро за 1 куб. см. Курс валюты на дату

уплаты 45 руб. за евро.

Требуется рассчитать сумму пошлин и налогов, которую

требуется уплатить.

Решение:

Поскольку совокупный таможенный

платеж является суммой всех

таможенных платежей, отсюда:

СПсо = 3200 куб.см. х 3 евро х 45 руб. =

432 000 руб.

19

20. Список использованных источников

1.2.

3.

4.

5.

Таможенный кодекс Евразийского экономического союза (приложение N 1 к

Договору о Таможенном кодексе Евразийского экономического союза)

Проект решения Совета ЕЭК «О применении таможенных пошлин, налогов в

отношении товаров для личного пользования» // официальный сайт

Евразийского экономического союза. URL: https://docs.eaeunion.org/pd/ruru/0101663/pd_04052017

Решение КТС от 18 июня 2010 г. № 288 «О форме таможенного приходного

ордера и порядке заполнения и применения таможенного приходного

ордера» (в ред. решения Коллегии Евразийской экономической комиссии от

23.08.2012 N 135) // WWW.TKS.RU ВСЕ О ТАМОЖНЕ. URL:

http://www.tks.ru/docs/10025179 (дата обращения: 22.04.2018)

Федеральный закон от 27 ноября 2010 № 311-ФЗ «О таможенном

регулировании в РФ» // WWW.TKS.RU ВСЕ О ТАМОЖНЕ. URL:

http://www.tks.ru/docs/10029923 (дата обращения: 22.04.2018)

Постановление Правительства РФ от 28 декабря 2004 г. N 863 «О ставках

таможенных сборов за таможенные операции» // WWW.TKS.RU ВСЕ О

ТАМОЖНЕ. URL: http://www.tks.ru/docs/10026231 (дата обращения:

22.04.2018)

20