Финансы

ФинансыПохожие презентации:

")

Независимое распределение затрат в управленческом и регламентированном учете

1.

Независимое распределение затрат в управленческом ирегламентированном учете

2. Цели проекта

Добавить возможность независимо распределять затраты в управленческоми регламентированном учете по разным вариантам распределения

Например, в управленческом учете - на себестоимость товаров, а в

регламентированном учете – на финансовый результат

Добавить возможность распределять в управленческом учете

дополнительные расходы по товарам на поступления в других организациях

В управленческом учете переносить расходы в организацию, определяемую

аналитикой расходов

Добавить распределение расходов на финансовый результат в

регламентированном учете между направлениями деятельности

2

3. Способ реализации

Добавлена классификация статей расходов по типам расходовТип расходов – это целевая адресация расходов, которая имеет 6 значений:

Расходы по приобретению товаров

Расходы на складское хранение и обработку

Расходы на продажу товаров

Производственные расходы

Формирование стоимости внеоборотных активов

Прочие операционные и внереализационные расходы

От типа расходов зависят

Доступные типы аналитики

Доступные варианты распределения

4. Зависимость варианта распределения от типа расхода

Вариантраспределения

На себестоимость

товаров

На

финансовы

й результат

На расходы

будущих

периодов

Расходы по

приобретению товаров

Х

Х

Х

Х

Расходы на складское

хранение

Х

Х

Х

Х

Расходы на продажу

товаров

Х

Х

Х

Производственные

расходы

Х

Х

Формирование

стоимости

внеоборотных активов

Х

Х

Прочие операционные

и внереализационые

расходы

Х

Х

Тип расходов

На

производственные

затраты

На внеоборотные

активы

Х

Не распределять

Х

Х

Х

Х

5. Зависимость типов аналитики от типа расходов

Тип расходовДоступные типы аналитики

Расходы по приобретению товаров

Заказ поставщику, Поступление товаров,

Ввод остатков

Расходы на складское хранение

Склад, Номенклатура, Заказ на перемещение,

Перемещение товаров, Заказ на сборку (разборку),

Сборка (разборка) товаров

Расходы на продажу товаров

Клиент, Сделка, Заказ / Реализация

Производственные расходы

Заказ на производство, Подразделение, Прочие

расходы, Объекты эксплуатации

Формирование стоимости внеоборотных

активов

Объекты эксплуатации, Нематериальные активы

Прочие операционные и внереализационные

расходы

Направление деятельности, Физическое лицо, Касса,

Маркетинговое мероприятие, Проект, Претензия

клиента, Прочие расходы и т.д.

6.

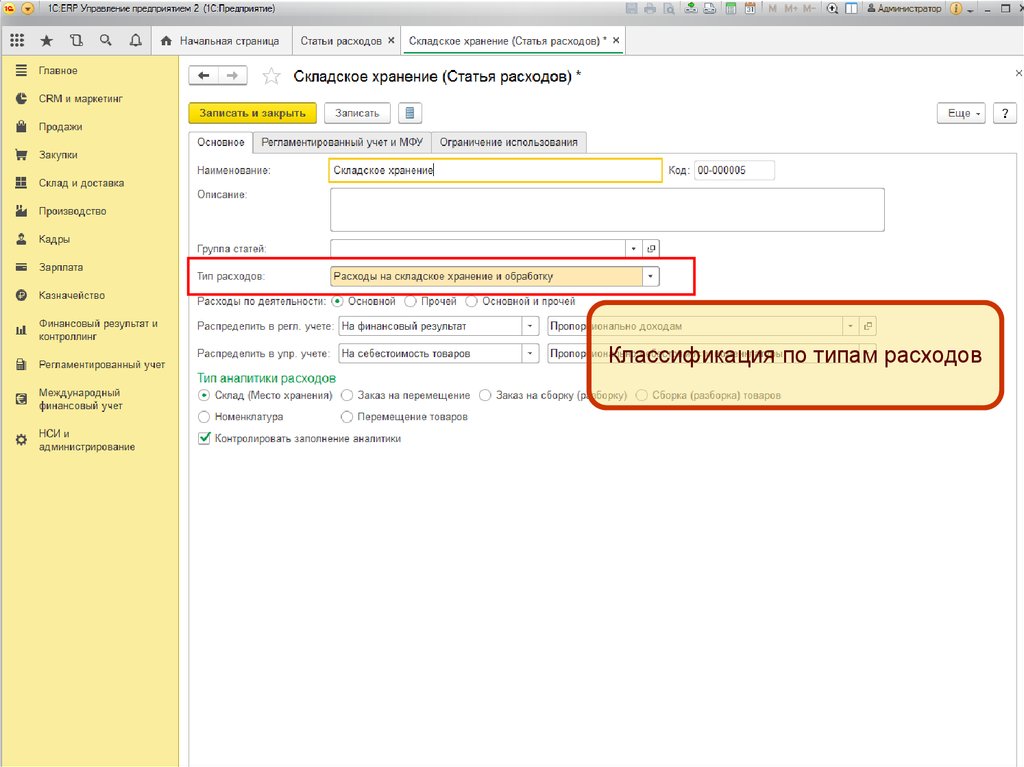

Классификация по типам расходов7.

Настройка распределения врегламентированном учете

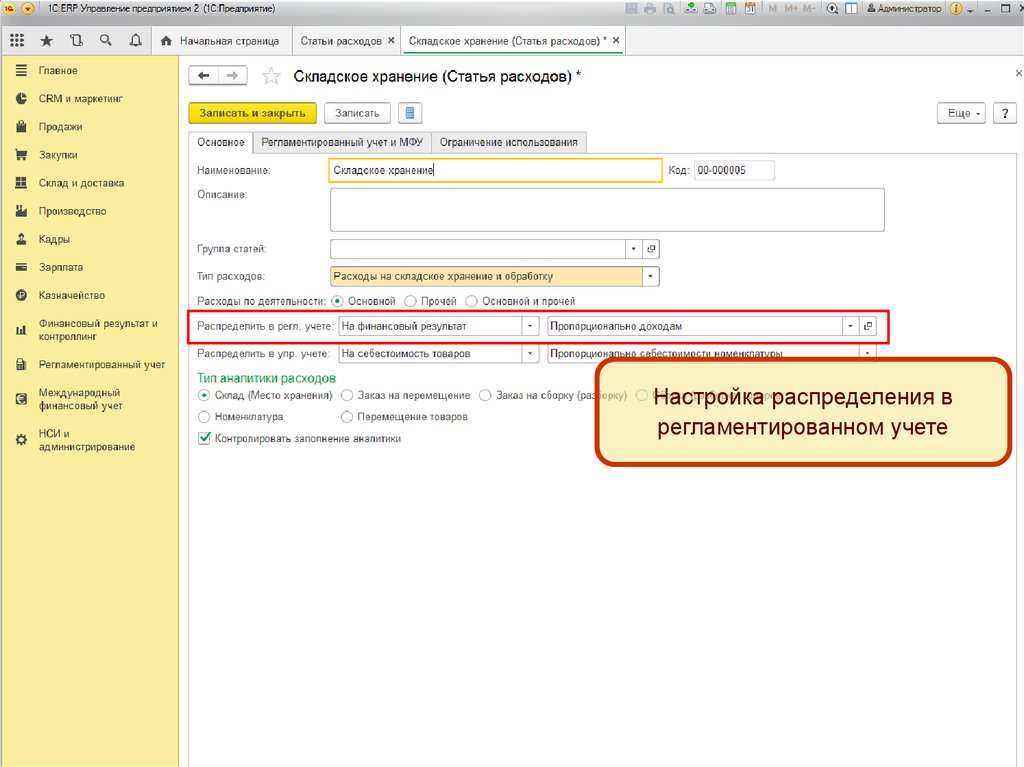

8.

Настройка распределения вуправленческом учете

9.

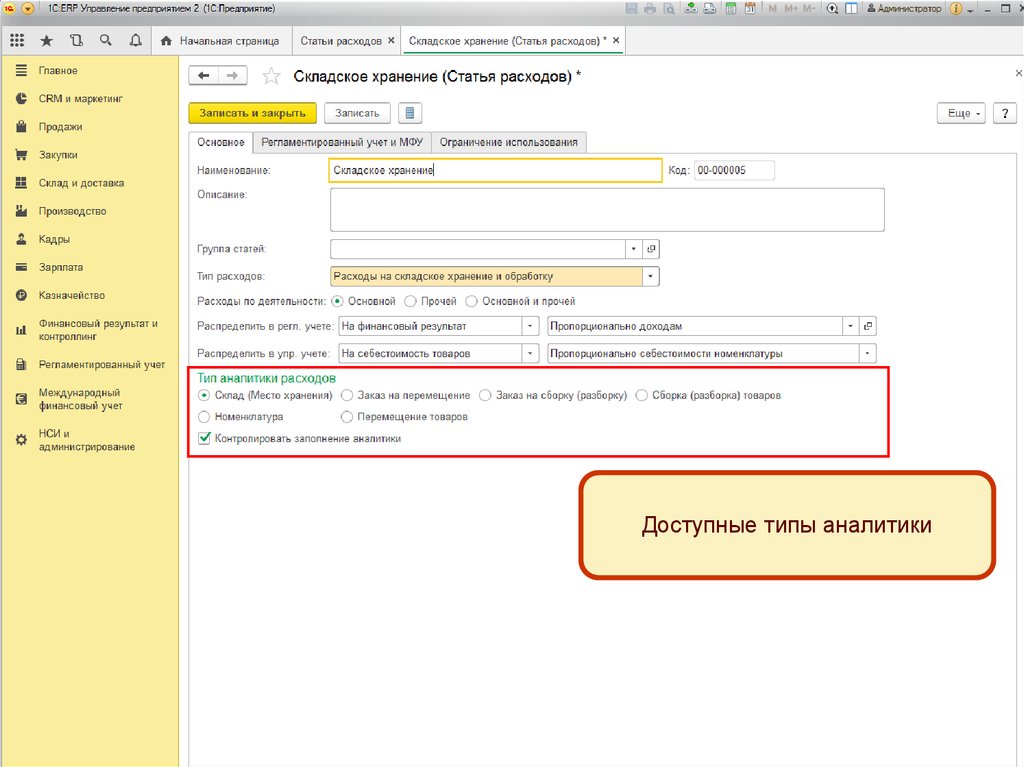

Доступные типы аналитики10.

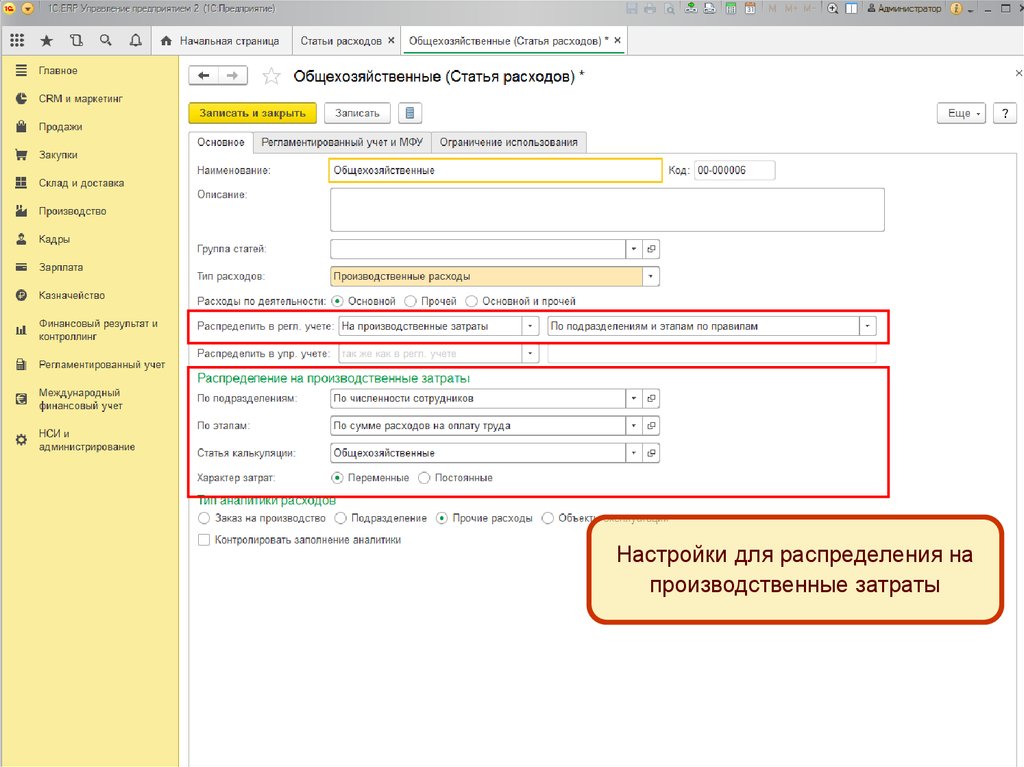

Настройки для распределения напроизводственные затраты

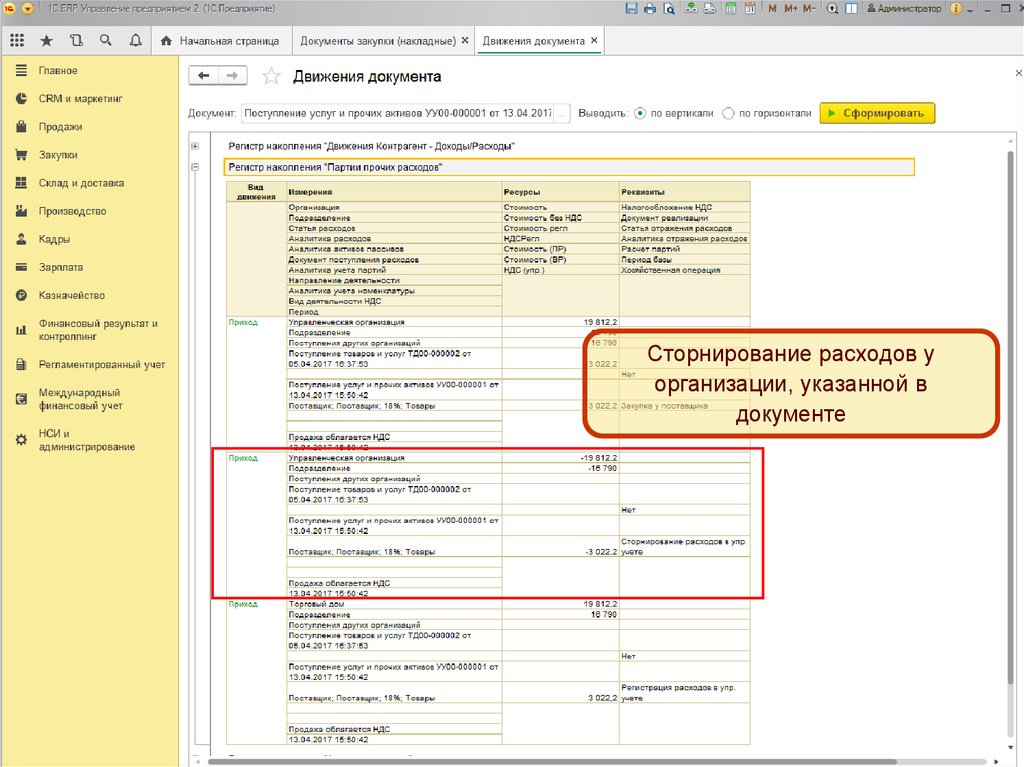

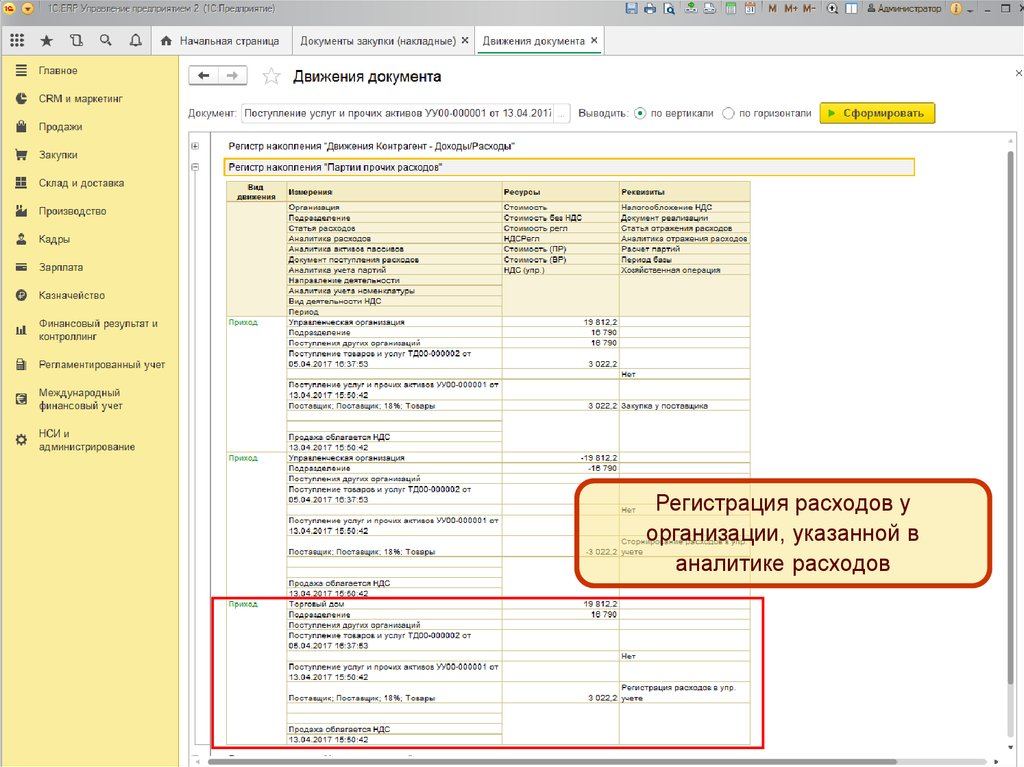

11. Перенос расходов между организациями в управленческом учете

В документах при отражении расходов можно указать аналитику расходов,относящуюся к другой организации:

Организацию

Заказ поставщику

Поступление товаров и услуг

Ввод остатков

Заказ на перемещение

Перемещение товаров

Заказ на сборку (разборку)

Сборка (разборка) товаров

Заказ клиента

Реализация товаров и услуг

Такие расходы будут сторнированы у организации, указанной в документе, и

зарегистрированы у организации, указанной в аналитике расходов, в части

сумм в валюте управленческого учета

12.

Сторнирование расходов уорганизации, указанной в

документе

13.

Регистрация расходов уорганизации, указанной в

аналитике расходов

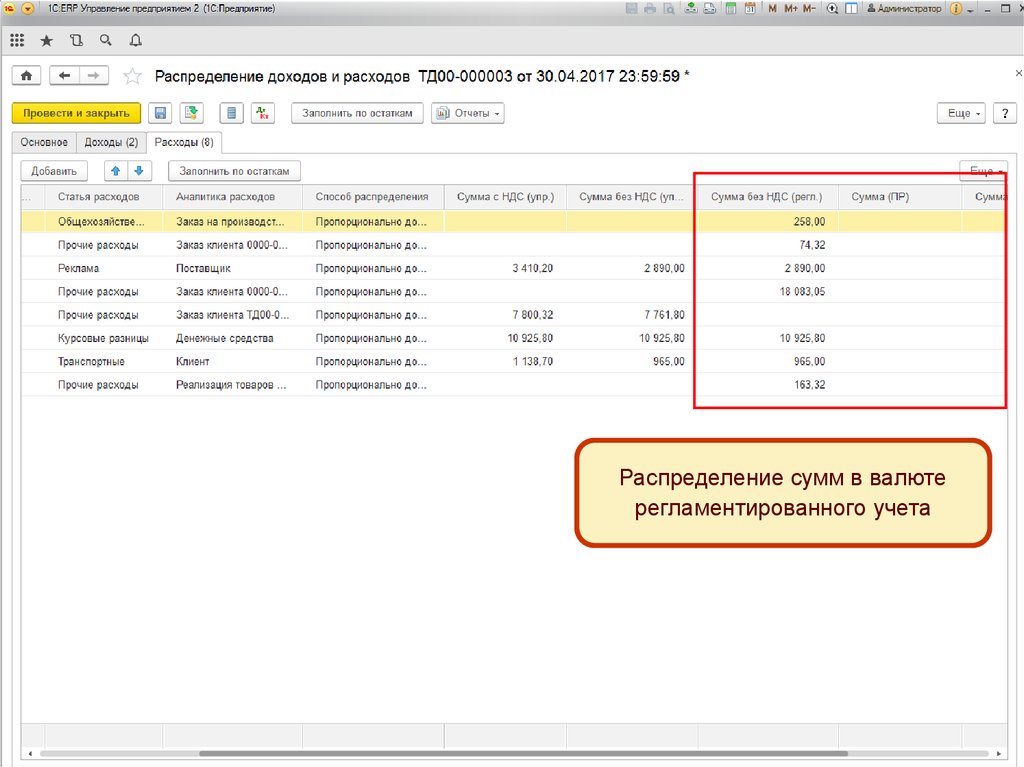

14. Распределение расходов по направлениям деятельности

В документе «Распределение доходов и расходов» добавленораспределение по направлениям деятельности сумм в валюте

регламентированного учета

Из документа «Регламентная операция» удалена операция «Списание

косвенных расходов»

Функциональность операции «Списание косвенных расходов» перенесена в

документ «Распределение доходов и расходов».

15.

Распределение сумм в валютерегламентированного учета

16. Обновление ИБ

При обновлении ИБ в статьях расходов будут заполнены вариантыраспределения в регламентированном и управленческом учете

Заполняется значением существующего варианта распределения, указанного в

статье

Тип расхода заполняется по варианту распределения и виду аналитики

16

17. Заполнение типа расхода в статьях расходов при обновлении ИБ

Вариант распределенияВид аналитики

Тип расходов

На себестоимость товаров

Заказ поставщику, Поступление товаров,

Ввод остатков

Расходы по приобретению

товаров

На себестоимость товаров

Склад, Номенклатура, Заказ на

перемещение, Перемещение товаров, Заказ

на сборку (разборку), Сборка (разборка)

товаров

Расходы на складское

хранение

На финансовый результат

На РБП

Не распределять

Клиент, Сделка, Заказ / Реализация

Расходы на продажу

товаров

На производственные

затраты

любой

Производственные

расходы

На внеоборотные активы

любой

Формирование стоимости

внеоборотных активов

На финансовый результат

На РБП

Не распределять

Направление деятельности, Физическое

лицо, Касса, Маркетинговое мероприятие,

Проект, Претензия клиента, Прочие расходы

и т.д.

Прочие операционные и

внереализационные

расходы