")

")

основного вида деятельности")

.")

Финансы

ФинансыПохожие презентации:

")

Учет затрат. Понятие расходов организации (расходов)

1. Учет затрат (расходов)

УЧЕТ ЗАТРАТ(РАСХОДОВ)

2.

ОСНОВНЫЕ НОРМ. ДОКУМЕНТЫ•ПБУ 10/99 «РАСХОДЫ ОРГАНИЗАЦИИ»

•ПЛАН СЧЕТОВ

•НК РФ

3. 1. Понятие расходов организации.

1. ПОНЯТИЕ РАСХОДОВ ОРГАНИЗАЦИИ.• ЭКОНОМИЧЕСКАЯ ТРАКТОВКА РАСХОДОВ.

• РАСХОД – ЭТО ЛЮБОЕ ВЫБЫТИЕ СРЕДСТВ (АКТИВОВ) ИЗ

РАСПОРЯЖЕНИЯ ПРЕДПРИЯТИЯ, ТО ЕСТЬ РАСХОД – ЭТО

УМЕНЬШЕНИЕ АКТИВА.

• ОПРЕДЕЛЕНИЕ РАСХОДОВ В СООТВЕТСТВИИ С П. 2 ПБУ 10/99.

РАСХОДАМИ ОРГАНИЗАЦИИ ПРИЗНАЕТСЯ УМЕНЬШЕНИЕ

ЭКОНОМИЧЕСКИХ ВЫГОД В РЕЗУЛЬТАТЕ ВЫБЫТИЯ АКТИВОВ

(ДЕНЕЖНЫХ СРЕДСТВ, ИНОГО ИМУЩЕСТВА) И (ИЛИ)

ВОЗНИКНОВЕНИЯ ОБЯЗАТЕЛЬСТВ, ПРИВОДЯЩЕЕ К

УМЕНЬШЕНИЮ КАПИТАЛА ЭТОЙ ОРГАНИЗАЦИИ, ЗА

ИСКЛЮЧЕНИЕМ УМЕНЬШЕНИЯ ВКЛАДОВ ПО РЕШЕНИЮ

УЧАСТНИКОВ (СОБСТВЕННИКОВ ИМУЩЕСТВА).

3

4. Какое выбытие активов не признается расходами.

КАКОЕ ВЫБЫТИЕ АКТИВОВ НЕ ПРИЗНАЕТСЯРАСХОДАМИ.

• В СВЯЗИ С ПРИОБРЕТЕНИЕМ (СОЗДАНИЕМ) ВНЕОБОРОТНЫХ

АКТИВОВ (ОСНОВНЫХ СРЕДСТВ, НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА,

НЕМАТЕРИАЛЬНЫХ АКТИВОВ И Т.П.);

• ВКЛАДЫ В УСТАВНЫЕ (СКЛАДОЧНЫЕ) КАПИТАЛЫ ДРУГИХ

ОРГАНИЗАЦИЙ, ПРИОБРЕТЕНИЕ АКЦИЙ АКЦИОНЕРНЫХ ОБЩЕСТВ И

ИНЫХ ЦЕННЫХ БУМАГ;

• ПО ДОГОВОРАМ КОМИССИИ, АГЕНТСКИМ И ИНЫМ АНАЛОГИЧНЫМ

ДОГОВОРАМ В ПОЛЬЗУ КОМИТЕНТА, ПРИНЦИПАЛА И Т.П.;

• В ПОРЯДКЕ ПРЕДВАРИТЕЛЬНОЙ ОПЛАТЫ МАТЕРИАЛЬНОПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И ИНЫХ ЦЕННОСТЕЙ, РАБОТ, УСЛУГ;

В ВИДЕ АВАНСОВ, ЗАДАТКА В СЧЕТ ОПЛАТЫ МАТЕРИАЛЬНОПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И ИНЫХ ЦЕННОСТЕЙ, РАБОТ, УСЛУГ;

• ПОГАШЕНИЕ КРЕДИТОВ, ЗАЙМОВ, ПОЛУЧЕННЫХ ОРГАНИЗАЦИЕЙ.

4

5. Понятие и классификация расходов (затрат)

ПОНЯТИЕ И КЛАССИФИКАЦИЯРАСХОДОВ (ЗАТРАТ)

• РАСХОДЫ - УМЕНЬШЕНИЕ ЭКОНОМИЧЕСКИХ

ВЫГОД В РЕЗУЛЬТАТЕ ВЫБЫТИЯ АКТИВОВ И

(ИЛИ) ВОЗНИКНОВЕНИЯ ОБЯЗАТЕЛЬСТВ,

ПРИВОДЯЩЕЕ К УМЕНЬШЕНИЮ КАПИТАЛА

ОРГАНИЗАЦИИ

• ВЫБЫТИЕ АКТИВОВ – ОПЛАТА

• В НОРМ. БАЗЕ ЗАТРАТЫ И РАСХОДЫ –

СИНОНИМЫ

6.

РАСХОДЫ В ЗАВИСИМОСТИ ОТ ХАРАКТЕРА ПОЛУЧЕНИЯ ИНАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ПОДРАЗДЕЛЯЮТСЯ

НА:

• РАСХОДЫ ПО ОБЫЧНЫМ (УСТАВНЫМ) ВИДАМ ДЕЯТЕЛЬНОСТИ;

• ПРОЧИЕ РАСХОДЫ;

РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ СВЯЗАНЫ С:

- ИЗГОТОВЛЕНИЕМ ПРОДУКЦИИ И ЕЕ ПРОДАЖЕЙ

- ПРИОБРЕТЕНИЕМ И ПРОДАЖЕЙ ТОВАРОВ;

- ВЫПОЛНЕНИЕМ РАБОТ, ОКАЗАНИЕМ УСЛУГ.

7.

ЗАТРАТЫОСНОВНОГО

ВИДА

ДЕЯТЕЛЬНОСТИ МОГУТ ВЫРАЖАТЬСЯ

В ФОРМЕ:

• ИЗДЕРЖЕК

ПРОИЗВОДСТВА –

ЗАТРАТЫ

НА

ИЗГОТОВЛЕНИЕ

ПРОДУКЦИИ, ВЫПОЛНЕНИЕ РАБОТ,

ОКАЗАНИЕ УСЛУГ;

• ИЗДЕРЖЕК

ОБРАЩЕНИЯ

–

РАСХОДЫ НА СБЫТ (РАСХОДЫ НА

ПРОДАЖУ,

КОММЕРЧЕСКИЕ

РАСХОДЫ)

8.

ВЫРАЖЕННЫЕ В ДЕНЕЖНОЙ ФОРМЕТЕКУЩИЕ ЗАТРАТЫ ОРГАНИЗАЦИИ НА

ПРОИЗВОДСТВО И СБЫТ ПРОДУКТОВ

ТРУДА

ОБРАЗУЮТ СЕБЕСТОИМОСТЬ

ПРОДУКЦИИ (РАБОТ, УСЛУГ).

НА СЧЕТА ИЗДЕРЖЕК ПРОИЗВОДСТВА И

ОБРАЩЕНИЯ МОГУТ БЫТЬ ОТНЕСЕНЫ

ТОЛЬКО ТЕКУЩИЕ ЗАТРАТЫ.

ПЕРЕНОС КАПИТАЛЬНЫХ ЗАТРАТ НА

ИЗДЕРЖКИ

ПРОИЗВОДИТСЯ

ЧЕРЕЗ

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ.

9.

ОПРЕДЕЛЕНИЕ(ИСЧИСЛЕНИЕ)

ВЕЛИЧИНЫ ЗАТРАТ, ПРИХОДЯЩИХСЯ

НА ЕД. ПРОДУКЦИИ (РАБОТ, УСЛУГ),

НАЗЫВАЕТСЯ КАЛЬКУЛИРОВАНИЕМ

СЕБЕСТОИМОСТИ,

А ВЕДОМОСТЬ (РЕГИСТР), В

КОТОРОМ ПРОИЗВОДИТСЯ РАСЧЕТ

СЕБЕСТОИМОСТИ – КАЛЬКУЛЯЦИЕЙ.

10. Виды себестоимости в зависимости от полноты включения затрат:

Виды себестоимостиОбщая себестоимость

Себестоимость единицы продукции

1

Технологическая

Прямые затраты на

первичных участках

производства

Затраты на сырье, материалы,

полуфабрикаты, энергию, зарплату

производственных рабочих

2

Сокращенная

(производственная)

Технологическая с/сть +

общепроизводственные

расходы

Технологическая с/сть единицы +

доля общепроизводственных

расходов

3

Производственная

себестоимость

Сокращенная

производственная с/сть +

общехозяйственные

расходы

Сокращенная производственная

с/сть единицы + доля

общехозяйственных расходов

4

Полная

себестоимость

Производственная с/сть +

коммерческие расходы

Производственная с/сть единицы +

доля коммерческих расходов

11. Калькулирование себестоимости – это процесс определения затрат на единицу продукции, работ, услуг Калькуляция – способ расчета

себестоимостиединицы продукции, работы, услуги

Калькуляционная единица – измеритель объекта

калькулирования

Основные задачи калькулирования:

1) Достоверное исчисление фактической себестоимости

единицы продукции;

2) Контроль за уровнем себестоимости и соблюдением

норм затрат;

3) Выявление и использование резервов снижения

себестоимости продукции;

4) Определение рентабельности продукции и факторов,

влияющих на ее уровень и др.

12.

1. Классификация затрат на производство и общая схема учетазатрат на производство.

Характеристика методов калькулирования себестоимости

Характеристи Наименование метода

ки

Позаказный Попроцессный

Попередель- Нормативный

ный

Полного

учета

затрат

Директкостинг

Функциональный

Изделие

Изделие

Операция

Суммирование

затрат,

прямой

счет,

распределение

затрат

Крупносерийное,

массовое

Объект

калькулирования

Заказ

Процесс

Предел

Изделие

Способы

калькуляции

Суммирование

затрат,

прямой счет,

исключение

затрат

Суммирование

затрат,

прямой

счет

Прямой счет Нормативный

Суммирование

затрат,

распределение

затрат

Суммирование

затрат

Вид

производства

Единичное,

мелкосерийное

Крупносерийное,

массовое

Крупносерийное,

массовое,

поточное

Крупносерийное,

массовое

Единичное,

мелкосерийное,

крупносерийное,

массовое

Единичное,

мелкосерийное,

крупносерийное,

массовое

Учет

временного

периода

По

окончании

заказа

Отчетный

период

За

Отчетный

календарный период

период

Отчетный

период

Отчетный

период

По окончании

производства

изделия

(работ,

услуг)

Полнота учета Учет всех

издержек

издержек

Учет всех

издержек

Учет всех

издержек

Учет всех

издержек

Учет прямых

затрат

Учет всех

издержек

Учет всех

издержек

13. В основе классификации лежат следующие положения:

В ОСНОВЕ КЛАССИФИКАЦИИ ЛЕЖАТСЛЕДУЮЩИЕ ПОЛОЖЕНИЯ:

• 1) ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ, КОТОРЫЕ ВСТРЕЧАЮТСЯ

ПОСТОЯННО, СОСТАВЛЯЮТ ДОХОДЫ И РАСХОДЫ ОТ ОБЫЧНЫХ

ВИДОВ ДЕЯТЕЛЬНОСТИ;

• 2) ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ, КОТОРЫЕ НЕТИПИЧНЫ ДЛЯ

ДАННОГО ПРЕДПРИЯТИЯ И ВСТРЕЧАЮТСЯ В ЕГО ДЕЯТЕЛЬНОСТИ

ОТНОСИТЕЛЬНО РЕДКО, СОСТАВЛЯЮТ ПРОЧИЕ РАСХОДЫ;

• 3) СЛУЧАЙНЫЕ, В СУЩНОСТИ, ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ,

КОТОРЫЕ

НЕ

СВЯЗАНЫ

НЕПОСРЕДСТВЕННО

С

ЕГО

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТЬЮ, А ПРЕДСТАВЛЯЮТ СОБОЙ

ОТКЛОНЕНИЯ ОТ НЕЕ, СОСТАВЛЯЮТ ПРОЧИЕ РАСХОДЫ.

• 4) ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ, КОТОРЫЕ ВСТРЕЧАЮТСЯ

КРАЙНЕ РЕДКО И НЕ ИМЕЮТ НИКАКОГО ОТНОШЕНИЯ К

ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ,

ТАКЖЕ

ОТНОСЯТСЯ К ПРОЧИМ РАСХОДАМ. В СУЩНОСТИ, ЭТО НЕ

13

РАСХОДЫ, А НЕПРЕДВИДЕННЫЕ ПОТЕРИ.

14.

БОЛЬШОЕЗНАЧЕНИЕ

ДЛЯ

ПРАВИЛЬНОЙ

ОРГАНИЗАЦИИ

БУ

РАСХОДОВ

ИМЕЕТ

ИХ

КЛАССИФИКАЦИЯ.

ОСНОВНАЯ

КЛАССИФИКАЦИЯ

РАСХОДОВ

ПО

ОБЫЧНЫМ

(УСТАВНЫМ) ВИДАМ ДЕЯТЕЛЬНОСТИ

1). ПО ВИДАМ РАСХОДОВ - ПО

ЭЛЕМЕНТАМ ЗАТРАТ И СТАТЬЯМ

КАЛЬКУЛЯЦИИ.

15.

ЭЛЕМЕНТЫ ЗАТРАТ (П.8 ПБУ10/99):

- МАТЕРИАЛЬНЫЕ ЗАТРАТЫ (ЗА

ВЫЧЕТОМ

СТОИМОСТИ

ВОЗВРАТНЫХ ОТХОДОВ);

- ЗАТРАТЫ НА ОПЛАТУ ТРУДА;

- ОТЧИСЛЕНИЯ НА СОЦ.НУЖДЫ;

- АМОРТИЗАЦИЯ;

ПРОЧИЕ

ЗАТРАТЫ

(КОМАНДИРОВОЧНЫЕ И ДР.).

16. Элементы затрат

ЭЛЕМЕНТЫ ЗАТРАТ17.

УЧЕТ ЗАТРАТ ПО СТАТЬЯМКАЛЬКУЛЯЦИИ ОРГАНИЗУЕТСЯ

ПРЕДПРИЯТИЕМ

САМОСТОЯТЕЛЬНО

18.

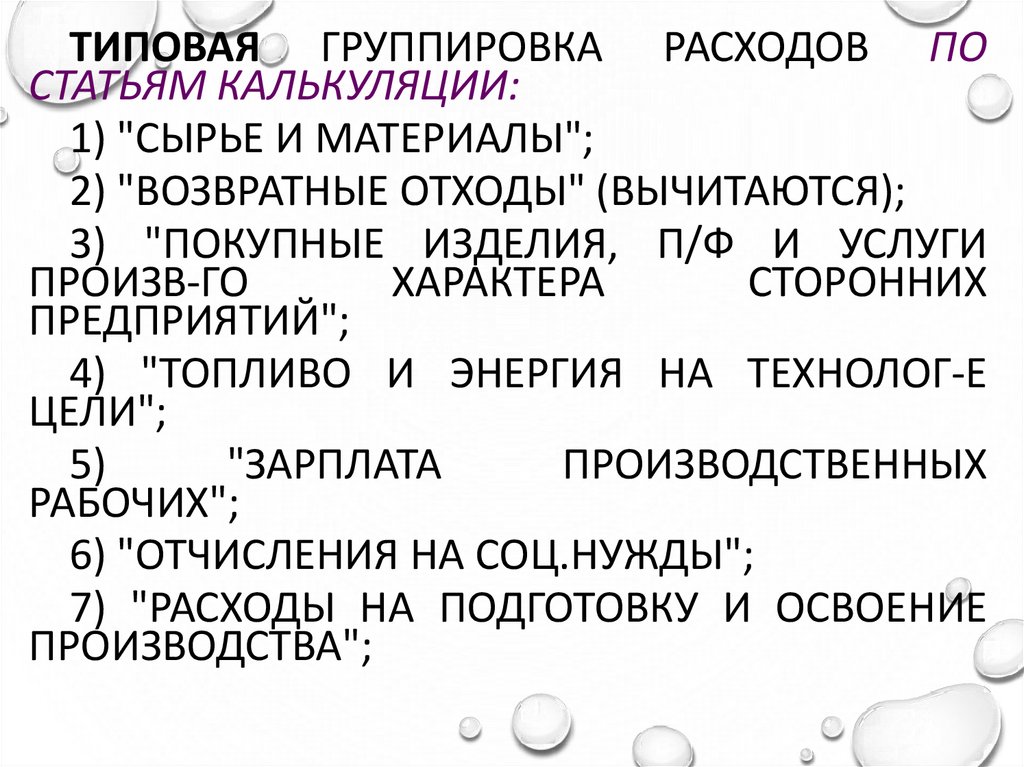

ТИПОВАЯ ГРУППИРОВКА РАСХОДОВ ПОСТАТЬЯМ КАЛЬКУЛЯЦИИ:

1) "СЫРЬЕ И МАТЕРИАЛЫ";

2) "ВОЗВРАТНЫЕ ОТХОДЫ" (ВЫЧИТАЮТСЯ);

3) "ПОКУПНЫЕ ИЗДЕЛИЯ, П/Ф И УСЛУГИ

ПРОИЗВ-ГО

ХАРАКТЕРА

СТОРОННИХ

ПРЕДПРИЯТИЙ";

4) "ТОПЛИВО И ЭНЕРГИЯ НА ТЕХНОЛОГ-Е

ЦЕЛИ";

5)

"ЗАРПЛАТА

ПРОИЗВОДСТВЕННЫХ

РАБОЧИХ";

6) "ОТЧИСЛЕНИЯ НА СОЦ.НУЖДЫ";

7) "РАСХОДЫ НА ПОДГОТОВКУ И ОСВОЕНИЕ

ПРОИЗВОДСТВА";

19.

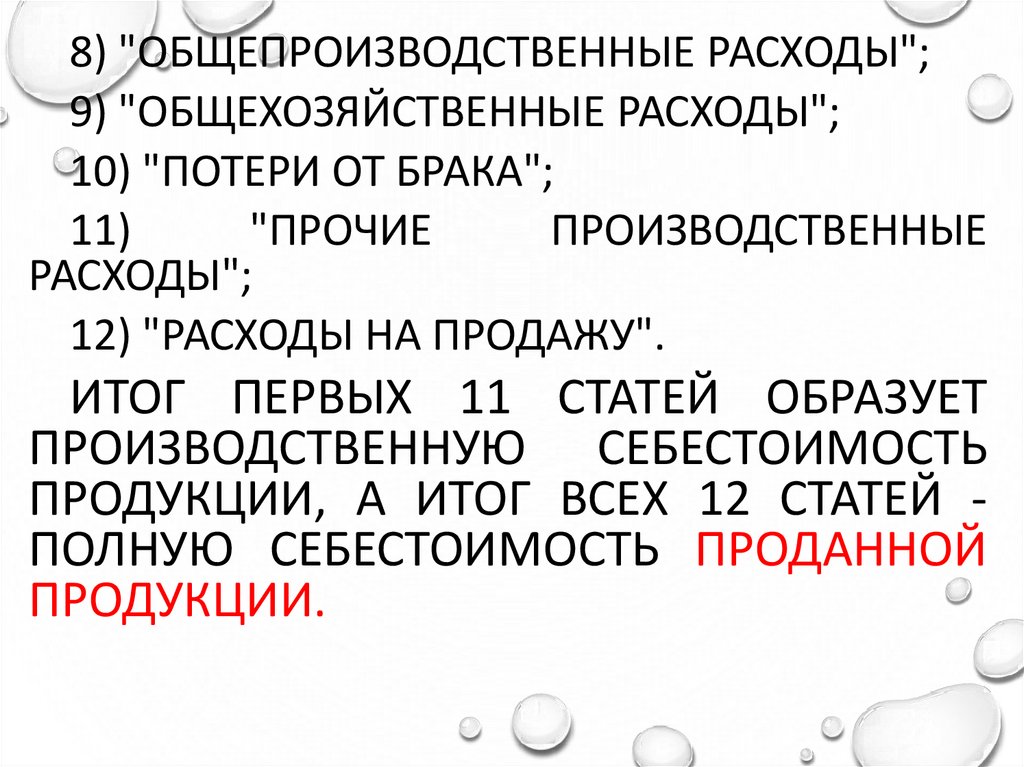

8) "ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ";9) "ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ";

10) "ПОТЕРИ ОТ БРАКА";

11)

"ПРОЧИЕ

ПРОИЗВОДСТВЕННЫЕ

РАСХОДЫ";

12) "РАСХОДЫ НА ПРОДАЖУ".

ИТОГ ПЕРВЫХ 11 СТАТЕЙ ОБРАЗУЕТ

ПРОИЗВОДСТВЕННУЮ СЕБЕСТОИМОСТЬ

ПРОДУКЦИИ, А ИТОГ ВСЕХ 12 СТАТЕЙ ПОЛНУЮ СЕБЕСТОИМОСТЬ ПРОДАННОЙ

ПРОДУКЦИИ.

20.

2). ПО СПОСОБУ ВКЛЮЧЕНИЯ ВСЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ,

УСЛУГ)

ПРЯМЫЕ И КОСВЕННЫЕ

РАСХОДЫ.

ПРЯМЫЕ

–

СВЯЗАНЫ

С

ПРОИЗВОДСТВОМ КОНКРЕТНОГО ВИДА

ПРОДУКЦИИ И МОГУТ БЫТЬ ПРЯМО И

НЕПОСРЕДСТВЕННО ОТНЕСЕНЫ НА ЕГО

СЕБЕСТОИМОСТЬ: СЫРЬЕ И МАТЕРИАЛЫ,

ЗАРПЛАТА

ПРОИЗВОДСТВЕННЫХ

РАБОЧИХ И СОЦ. ВЗНОСЫ С НЕЕ И Т.П.

21.

КОСВЕННЫЕ- НЕ МОГУТ БЫТЬ

ОТНЕСЕНЫ

ПРЯМО

НА

СЕБЕСТОИМОСТЬ ОТДЕЛЬНЫХ ВИДОВ

ПРОДУКЦИИ И РАСПРЕДЕЛЯЮТСЯ

КОСВЕННО

(УСЛОВНО):

ОБЩЕПРОИЗВОДСТВЕННЫЕ,

ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ

НА

ПРЕДПРИЯТИИ,

ГДЕ

ПРОИЗВОДЯТ ОДИН ВИД ПРОДУКЦИИ

(РАБОТ, УСЛУГ) , ВСЕ ЗАТРАТЫ

ЯВЛЯЮТСЯ ПРЯМЫМИ.

22.

3) ГРУППИРОВКА ЗАТРАТ ПВИДАМИЗДЕЛИЙ, РАБОТ, УСЛМУГ О ОБЪЕКТАМ

КАЛЬКУЛИРОВАНИЯ – ПО (ДЛЯ РАСЧЕТА

ИХ СЕБЕСТОИОСТИ)

23. Состав затрат по элементам расходов

СОСТАВ ЗАТРАТ ПО ЭЛЕМЕНТАМ РАСХОДОВ1. ЭЛЕМЕНТ «МАТЕРИАЛЬНЫЕ ЗАТРАТЫ» ОТРАЖАЕТ СТОИМОСТЬ:

- СЫРЬЯ И МАТЕРИАЛОВ, КОМПЛЕКТУЮЩИХ ИЗДЕЛИЙ И

ПОЛУФАБРИКАТОВ,

ИСПОЛЬЗУЕМЫХ НА ПРОИЗВОДСТВЕННЫЕ И

ХОЗЯЙСТВЕННЫЕ НУЖДЫ;

- РАБОТ И УСЛУГ ПРОИЗВОДСТВЕННОГО ХАРАКТЕРА, ВЫПОЛНЯЕМЫХ

СТОРОННИМИ ОРГАНИЗАЦИЯМИ ИЛИ СТРУКТУРНЫМИ ПОДРАЗДЕЛЕНИЯМИ

ОРГАНИЗАЦИИ;

- ТОПЛИВА ВСЕХ ВИДОВ, РАСХОДУЕМОГО НА ТЕХНОЛОГИЧЕСКИЕ ЦЕЛИ,

ВЫРАБОТКУ ВСЕХ ВИДОВ ЭНЕРГИИ, ОТОПЛЕНИЕ ЗДАНИЙ, ТРАНСПОРТНЫЕ

РАБОТЫ

ПО

ОБСЛУЖИВАНИЮ

ПРОИЗВОДСТВА,

ВЫПОЛНЯЕМЫЕ

ТРАНСПОРТОМ ОРГАНИЗАЦИИ;

24.

- ЭНЕРГИИ ВСЕХ ВИДОВ, РАСХОДУЕМОЙ НАТЕХНОЛОГИЧЕСКИЕ, ПРОИЗВОДСТВЕННЫЕ И ДРУГИЕ

НУЖДЫ;

- ПОТЕРЬ ОТ НЕДОСТАЧИ МАТЕРИАЛОВ В ПРЕДЕЛАХ НОРМ

ЕСТЕСТВЕННОЙ УБЫЛИ ДРУГИЕ МАТЕРИАЛЬНЫЕ ЗАТРАТЫ.

ИЗ ЗАТРАТ НА МАТЕРИАЛЬНЫЕ РЕСУРСЫ, ВКЛЮЧАЕМЫХ

В

СЕБЕСТОИМОСТЬ

ПРОДУКЦИИ,

ИСКЛЮЧАЕТСЯ

СТОИМОСТЬ ВОЗВРАТНЫХ ОТХОДОВ (ОСТАТКОВ СЫРЬЯ,

МАТЕРИАЛОВ, ПОЛУФАБРИКАТОВ И ДРУГИХ ВИДОВ

МАТЕРИАЛЬНЫХ РЕСУРСОВ, ОБРАЗОВАВШИЕСЯ В ПРОЦЕССЕ

ПРОИЗВОДСТВА ПРОДУКЦИИ).

2. ЭЛЕМЕНТ «ЗАТРАТЫ НА ОПЛАТУ ТРУДА».

ВКЛЮЧАЮТСЯ ЛЮБЫЕ НАЧИСЛЕНИЯ РАБОТНИКАМ В

ДЕНЕЖНОЙ ИЛИ НАТУРАЛЬНОЙ ФОРМАХ, В ТОМ ЧИСЛЕ

СТИМУЛИРУЮЩИЕ

ВЫПЛАТЫ

И

НАДБАВКИ,

КОМПЕНСАЦИОННЫЕ

НАЧИСЛЕНИЯ,

СВЯЗАННЫЕ

С

РЕЖИМОМ РАБОТЫ ИЛИ УСЛОВИЯМИ ТРУДА, ПРЕМИИ, И

ДР.

ВЫПЛАТЫ,

ПРЕДУСМОТРЕННЫЕ

ТРУДОВЫМИ

ДОГОВОРАМИ (КОНТРАКТАМИ) ИЛИ КОЛЛЕКТИВНЫМИ

ДОГОВОРАМИ.

25.

3. ЭЛЕМЕНТ «ОТЧИСЛЕНИЯ НА СОЦИАЛЬНЫЕНУЖДЫ». ОТРАЖАЮТ ОБЯЗАТЕЛЬНЫЕ ОТЧИСЛЕНИЯ

ПО

УСТАНОВЛЕННЫМ

ЗАКОНОДАТЕЛЬСТВОМ

НОРМАМ

ОРГАНАМ

ГОСУДАРСТВЕННОГО

СОЦИАЛЬНОГО

СТРАХОВАНИЯ,

ПЕНСИОННОГО

ФОНДА, ФОНДОВ МЕДИЦИНСКОГО СТРАХОВАНИЯ ОТ

ЗАТРАТ

НА

ОПЛАТУ

ТРУДА

РАБОТНИКОВ,

ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

(РАБОТ, УСЛУГ) ПО ЭЛЕМЕНТУ "ЗАТРАТЫ НА ОПЛАТУ

ТРУДА" (КРОМЕ ТЕХ ВИДОВ ОПЛАТЫ, НА КОТОРЫЕ

СТРАХОВЫЕ ВЗНОСЫ НЕ НАЧИСЛЯЮТСЯ).

4. ЭЛЕМЕНТ «АМОРТИЗАЦИЯ». ПО ДАННОЙ

СТАТЬЕ ОТРАЖАЮТ СУММУ АМОРТИЗАЦИОННЫХ

ОТЧИСЛЕНИЙ ПО ОСНОВНЫМ СРЕДСТВАМ.

СОСТАВ

АМОРТИЗИРУЕМЫХ

АКТИВОВ

УСТАНОВЛЕН ПБУ 6/01.

26.

5. ЭЛЕМЕНТ «ПРОЧИЕ ЗАТРАТЫ».ПО ДАННОЙ СТАТЬЕ ОТРАЖАЮТ НАЛОГИ, СБОРЫ, ПЛАТЕЖИ ЗА

ВЫБРОСЫ (СБОРЫ) ЗАГРЯЗНЯЮЩИХ ВЕЩЕСТВ, НА КОМАНДИРОВКИ, ЗА

ПОДГОТОВКУ И ПЕРЕПОДГОТОВКУ КАДРОВ, ОПЛАТУ УСЛУГ СВЯЗИ,

ВЫЧИСЛИТЕЛЬНЫХ ЦЕНТРОВ, БАНКОВ, ПЛАТУ ЗА АРЕНДУ В СЛУЧАЕ

АРЕНДЫ ОТДЕЛЬНЫХ ОБЪЕКТОВ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ

ФОНДОВ (ИЛИ ИХ ОТДЕЛЬНЫХ ЧАСТЕЙ), ОТЧИСЛЕНИЯ В РЕМОНТНЫЙ

ФОНД, СУММЫ АМОРТИЗАЦИИ НМА,

А ТАКЖЕ ДРУГИЕ ЗАТРАТЫ,

ВХОДЯЩИЕ В СОСТАВ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ), НО НЕ

ОТНОСЯЩИЕСЯ К РАНЕЕ ПЕРЕЧИСЛЕННЫМ ЭЛЕМЕНТАМ ЗАТРАТ.

27. Принципы учета расходов организации.

ПРИНЦИПЫ УЧЕТА РАСХОДОВ ОРГАНИЗАЦИИ.• 1. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

(ОКАЗАНИЯ УСЛУГ, ВЫПОЛНЕНИЕ РАБОТ) И

ОСУЩЕСТВЛЕНИЕ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

ВЕДЕТСЯ ОТДЕЛЬНО.

• 2. В УЧЕТЕ РАЗГРАНИЧЕНЫ ЗАТРАТЫ, ОТНОСИМЫЕ НА

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ), И

ПРОИЗВОДИМЫЕ ЗА СЧЕТ ИНЫХ ИСТОЧНИКОВ

ФИНАНСИРОВАНИЯ (СРЕДСТВ БЮДЖЕТА,

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ).

27

28. Порядок списания расходов

ПОРЯДОК СПИСАНИЯ РАСХОДОВСписание расходов

КАПИТАЛИЗАЦИЯ

ДЕКАПИТАИЗАЦИЯ

Списание на

себестоимость

Списание на прочие

расходы

28

29. Лимитируемые расходы

ЛИМИТИРУЕМЫЕ РАСХОДЫ• РАСХОДЫ НА РЕКЛАМУ.

РЕКЛАМА - ЭТО РАСПРОСТРАНЯЕМАЯ В ЛЮБОЙ ФОРМЕ С

ПОМОЩЬЮ ЛЮБЫХ СРЕДСТВ ИНФОРМАЦИЯ О ФИЗИЧЕСКОМ ИЛИ

ЮРИДИЧЕСКОМ ЛИЦЕ, ТОВАРАХ, ИДЕЯХ И НАЧИНАНИЯХ

(РЕКЛАМНАЯ ИНФОРМАЦИЯ), КОТОРАЯ ПРЕДНАЗНАЧЕНА ДЛЯ

НЕОПРЕДЕЛЕННОГО КРУГА ЛИЦ И ПРИЗВАНА ФОРМИРОВАТЬ ИЛИ

ПОДДЕРЖИВАТЬ ИНТЕРЕС К ЭТИМ ФИЗИЧЕСКОМУ, ЮРИДИЧЕСКОМУ

ЛИЦУ, ТОВАРАМ, ИДЕЯМ И НАЧИНАНИЯМ И СПОСОБСТВОВАТЬ

РЕАЛИЗАЦИИ ТОВАРОВ, ИДЕЙ И НАЧИНАНИЙ.

Принимаются в полном объеме:

расходы на рекламные мероприятия через средства массовой

информации и телекоммуникационные сети;

расходы на световую и иную наружную рекламу;

расходы на участие в выставках, ярмарках, экспозициях, на

оформление витрин, выставок-продаж, комнат образцов и

демонстрационных залов, изготовление рекламных брошюр и каталогов.

Остальные расходы учитываются только в пределах 1 % выручки от

реализации за отчетный налоговый период.

30. Лимитируемые расходы

ЛИМИТИРУЕМЫЕ РАСХОДЫ• РАСХОДЫ НА РЕКЛАМУ.

РЕКЛАМА - ЭТО РАСПРОСТРАНЯЕМАЯ В ЛЮБОЙ ФОРМЕ С ПОМОЩЬЮ ЛЮБЫХ

СРЕДСТВ ИНФОРМАЦИЯ О ФИЗИЧЕСКОМ ИЛИ ЮРИДИЧЕСКОМ ЛИЦЕ, ТОВАРАХ,

ИДЕЯХ И НАЧИНАНИЯХ (РЕКЛАМНАЯ ИНФОРМАЦИЯ), КОТОРАЯ ПРЕДНАЗНАЧЕНА

ДЛЯ НЕОПРЕДЕЛЕННОГО КРУГА ЛИЦ И ПРИЗВАНА ФОРМИРОВАТЬ ИЛИ

ПОДДЕРЖИВАТЬ ИНТЕРЕС К ЭТИМ ФИЗИЧЕСКОМУ, ЮРИДИЧЕСКОМУ ЛИЦУ,

ТОВАРАМ, ИДЕЯМ И НАЧИНАНИЯМ И СПОСОБСТВОВАТЬ РЕАЛИЗАЦИИ ТОВАРОВ,

ИДЕЙ И НАЧИНАНИЙ.

Принимаются в полном объеме:

расходы на рекламные мероприятия через средства массовой

информации и телекоммуникационные сети;

расходы на световую и иную наружную рекламу;

расходы на участие в выставках, ярмарках, экспозициях, на

оформление витрин, выставок-продаж, комнат образцов и

демонстрационных залов, изготовление рекламных брошюр и каталогов.

Остальные расходы учитываются только в пределах 1 % выручки от

реализации за отчетный налоговый период.

Пример: рекламные расходы

на транспортном средстве (автобус)

произведены на сумму 17000 рублей, выручка от реализации – 1500000 руб.

Следовательно, 1% = 15000 руб., 17000-15000=2000 руб. к расходам для

целей налогообложения не относятся.

31. Лимитируемые расходы

ЛИМИТИРУЕМЫЕ РАСХОДЫ• ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ - РАСХОДЫ НАЛОГОПЛАТЕЛЬЩИКА НА ОФИЦИАЛЬНЫЙ ПРИЕМ И (ИЛИ)

ОБСЛУЖИВАНИЕ ПРЕДСТАВИТЕЛЕЙ ДРУГИХ ОРГАНИЗАЦИЙ, УЧАСТВУЮЩИХ В

ПЕРЕГОВОРАХ В ЦЕЛЯХ УСТАНОВЛЕНИЯ И (ИЛИ) ПОДДЕРЖАНИЯ ВЗАИМНОГО

СОТРУДНИЧЕСТВА, А ТАКЖЕ УЧАСТНИКОВ, ПРИБЫВШИХ НА ЗАСЕДАНИЯ СОВЕТА

ДИРЕКТОРОВ (ПРАВЛЕНИЯ) ИЛИ ИНОГО РУКОВОДЯЩЕГО ОРГАНА

НАЛОГОПЛАТЕЛЬЩИКА, НЕЗАВИСИМО ОТ МЕСТА ПРОВЕДЕНИЯ УКАЗАННЫХ

МЕРОПРИЯТИЙ, РАСХОДЫ НА ПРОВЕДЕНИЕ ОФИЦИАЛЬНОГО ПРИЕМА ДЛЯ

УКАЗАННЫХ ЛИЦ И ДРУГИЕ АНАЛОГИЧНЫЕ РАСХОДЫ.

Представительские расходы в течение отчетного (налогового)

периода включаются в состав прочих расходов в размере, не

превышающем 4% от расходов на оплату труда за этот отчетный

(налоговый) период.

Пример: представительские расходы (банкет) произведены на сумму 20000

рублей, ФОТ– 100000 руб. Следовательно, 4% = 4000 руб., 200004000=16000 руб. к расходам для целей налогообложения не относятся.

32. Лимитируемые расходы

ЛИМИТИРУЕМЫЕ РАСХОДЫ• РАСХОДЫ НА ОПЛАТУ ПРОЦЕНТОВ БАНКОВ

ПРИНИМАЮТСЯ В РАЗМЕРЕ СТАВКИ РЕФИНАНСИРОВАНИЯ, УВЕЛИЧЕННОЙ

НА 10%.

Пример.

ЗАО "Актив" получило кредит в сумме 500 000 руб. под 20 % годовых

(сумма процентов в составила 100000 руб).

Ставка рефинансирования, установленная ЦБ РФ - 13 % годовых.

Облагаемую прибыль уменьшают проценты, рассчитанные исходя из

ставки рефинансирования, увеличенной в 1,1 раза.

Ставка процентов, которые учитываются при налогообложении,

составит:

13% x 1,1 = 14,3%.

Этот показатель меньше, чем проценты по займу, которые платит

фирма.

Следовательно, в состав прочих расходов можно включить проценты

в пределах 14,3 процента годовых.

Сумма процентов, учитываемых при налогообложении прибыли,

составит:

500 000 руб. x 14,3% = 77 500 руб.

33. Лимитируемые расходы

ЛИМИТИРУЕМЫЕ РАСХОДЫ• РАСХОДЫ НА КОМПЕНСАЦИИ

(ИСПОЛЬЗОВАНИЕ ЛИЧНОГО АВТОТРАНСПОРТА)

Нормы расходов организаций на выплату компенсации за

использование для служебных поездок личных легковых

автомобилей и мотоциклов, в пределах которых при определении

налоговой базы по налогу на прибыль организаций такие расходы

относятся к прочим расходам, связанным с производством и

реализацией:

(рублей в месяц)

легковые автомобили с

рабочим объемом двигателя

до 2000 куб. см включительно

- 1200

свыше 2000 куб. см

- 1500

мотоциклы

- 600.

34. 3. Признание расходов в бухгалтерском учете:

3. ПРИЗНАНИЕ РАСХОДОВ В БУХГАЛТЕРСКОМ УЧЕТЕ:1) РАСХОД ПРОИЗВОДИТСЯ В СООТВЕТСТВИИ С КОНКРЕТНЫМ ДОГОВОРОМ,

ТРЕБОВАНИЕМ ЗАКОНОДАТЕЛЬНЫХ И НОРМАТИВНЫХ АКТОВ,

ОБЫЧАЯМИ ДЕЛОВОГО ДОГОВОРА,

2) СУММА РАСХОДОВ МОЖЕТ БЫТЬ ОПРЕДЕЛЕНА,

3) ИМЕЕТСЯ УВЕРЕННОСТЬ В ТОМ, ЧТО В РЕЗУЛЬТАТЕ КОНКРЕТНОЙ

ОПЕРАЦИИ ПРОИЗОЙДЕТ УМЕНЬШЕНИЕ ЭКОНОМИЧЕСКИХ ВЫГОД

ОРГАНИЗАЦИИ.

ЕСЛИ В ОТНОШЕНИИ ЛЮБЫХ РАСХОДОВ, ОСУЩЕСТВЛЕННЫХ ОРГАНИЗАЦИЕЙ,

НЕ ИСПОЛНЕНО ХОТЯ БЫ ОДНО ИЗ НАЗВАННЫХ УСЛОВИЙ, ТО В

БУХГАЛТЕРСКОМ УЧЕТЕ ПРИЗНАЕТСЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ. 34

35. Правила признания расходов в бухгалтерском учете:

ПРАВИЛА ПРИЗНАНИЯ РАСХОДОВ ВБУХГАЛТЕРСКОМ УЧЕТЕ:

• 1. РАСХОДЫ ПОДЛЕЖАТ ПРИЗНАНИЮ НЕЗАВИСИМО ОТ

НАМЕРЕНИЯ ПОЛУЧИТЬ ВЫРУЧКУ ИЛИ ИНЫЕ ДОХОДЫ, И

НЕЗАВИСИМО ОТ ФОРМЫ ОСУЩЕСТВЛЕНИЯ РАСХОДА

(ДЕНЕЖНОЙ, НАТУРАЛЬНОЙ ИЛИ ИНОЙ).

• 2. РАСХОДЫ ПРИЗНАЮТСЯ В ТОМ ОТЧЕТНОМ ПЕРИОДЕ, В

КОТОРОМ ОНИ ИМЕЛИ МЕСТО, НЕЗАВИСИМО ОТ

ВРЕМЕНИ ФАКТИЧЕСКОЙ ВЫПЛАТЫ ДЕНЕЖНЫХ СРЕДСТВ

И ИНОЙ ФОРМЫ ОСУЩЕСТВЛЕНИЯ.

• 3. РАСХОДЫ, ПРОИЗВЕДЕННЫЕ В ДАННОМ ОТЧЕТНОМ

ПЕРИОДЕ, НО ОТНОСЯЩИЕСЯ К СЛЕДУЮЩИМ ПЕРИОДАМ

УЧИТЫВАЮТСЯ ОБОСОБЛЕННО, НА СЧЕТЕ «РАСХОДЫ

БУДУЩИХ ПЕРИОДОВ» И В ТЕКУЩИЕ РАСХОДЫ

ВКЛЮЧАЮТСЯ В РАЗМЕРЕ 1/12 ИЛИ ДРУГОЙ ЧАСТИ.

35

36. Правила признания расходов в бухгалтерском учете:

ПРАВИЛА ПРИЗНАНИЯ РАСХОДОВ ВБУХГАЛТЕРСКОМ УЧЕТЕ:

• 4. РАСХОДЫ, КОТОРЫЕ ДОЛЖНЫ БЫТЬ ПРОИЗВЕДЕНЫ В

ОДНОМ ОТЧЕТНОМ ПЕРИОДЕ, НО ПО СУТИ ОТНОСЯТСЯ

К ПРЕДШЕСТВУЮЩИМ ПЕРИОДАМ ПРИЗНАЮТСЯ

ПУТЕМ РЕЗЕРВИРОВАНИЯ И ОТРАЖАЮТСЯ НА СЧЕТЕ

«РЕЗЕРВ ПРЕДСТОЯЩИХ РАСХОДОВ».

• 5. РАСХОДЫ, ПО КОТОРЫМ НЕЛЬЗЯ ТОЧНО УСТАНОВИТЬ,

К КАКОМУ ПЕРИОДУ ОНИ ОТНОСЯТСЯ (ЗАТРАТЫ В

СЕЗОННЫХ ПРОИЗВОДСТВАХ, СТОИМОСТЬ ГОРНООБОГАТИТЕЛЬНЫХ РАБОТ), ВКЛЮЧАЮТСЯ В

СЕБЕСТОИМОСТЬ ПУТЕМ РАВНОМЕРНОГО И

СИСТЕМАТИЧЕСКОГО РАСПРЕДЕЛЕНИЯ ИХ ВО ВРЕМЕНИ.

36

37. Система счетов учета затрат (расходов) основного вида деятельности

СИСТЕМА СЧЕТОВ УЧЕТА ЗАТРАТ (РАСХОДОВ)ОСНОВНОГО ВИДА ДЕЯТЕЛЬНОСТИ

СЧЕТА (АКТИВНЫЕ)

20 "ОСНОВНОЕ ПРОИЗВОДСТВО",

23 «ВСПОМОГАТЕЛЬНЫЕ ПРОИЗВОДСТВА» (РАСХОДЫ КОТЕЛЬНЫХ,

РЕМОНТНЫХ И ТРАНСПОРТНЫХ ЦЕХОВ И Т.П.),

25 "ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ",

26 "ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ",

28 "ПОТЕРИ ОТ БРАКА",

29 "ОБСЛУЖИВАЮЩИЕ ПРОИЗВОДСТВА И ХОЗЯЙСТВА» (РАСХОДЫ

«ВЕДОМСТВЕННЫХ» СТОЛОВЫХ, САНАТОРИЕВ, ДЕТСАДОВ И Т.П.)

97 "РАСХОДЫ БУДУЩИХ ПЕРИОДОВ«

44 «РАСХОДЫ НА ПРОДАЖУ»

38.

ПОДТ

УКАЗАННЫХ

СЧЕТОВ

УЧИТЫВАЮТ РАСХОДЫ, ПО КТ - ИХ

СПИСАНИЕ.

ПО ОКОНЧАНИИ МЕСЯЦА УЧТЕННЫЕ

НА

СОБИРАТЕЛЬНО

РАСПРЕДЕЛИТЕЛЬНЫХ СЧЕТАХ (25, 26,

28, 97) ЗАТРАТЫ

СПИСЫВАЮТ

НА

КАЛЬКУЛЯЦИОННЫЕ СЧЕТА 20, 23, 29.

39.

С КТ СЧ. 20, 23, 29 СПИСЫВАЮТФАКТИЧЕСКУЮ

СЕБЕСТОИМОСТЬ

ВЫПУЩЕННОЙ ПРОДУКЦИИ (РАБОТ,

УСЛУГ).

САЛЬДО ЭТИХ СЧЕТОВ НА КОНЕЦ

МЕСЯЦА

ЗАТРАТЫ

НА

НЕЗАВЕРШЕННОЕ

ПРОИЗВОДСТВО

(НЗП).

СЧ. 25 И 26 САЛЬДО НА КОНЕЦ

МЕСЯЦА НЕ ИМЕЮТ.

40.

УЧЕТРАСХОДОВ,

СВЯЗАННЫХ

С

ПРОДАЖЕЙ ПРОДУКЦИИ, РАБОТ, УСЛУГ АКТИВНЫЙ СЧ.

44 «РАСХОДЫ НА

ПРОДАЖУ»

(РЕКЛАМА,

УПАКОВКА,

ТРАНСПОРТИРОВКА).

В ТОРГОВЫХ ПРЕДПРИЯТИЯХ ВСЕ

РАСХОДЫ

ОСНОВНОГО

ВИДА

ДЕЯТЕЛЬНОСТИ УЧИТЫВАЮТСЯ НА СЧ. 44

ПО ДТ СЧ. 44 – НАКОПЛЕНИЕ СУММ

КОММЕРЧЕСКИХ РАСХОДОВ, В КОНЦЕ

МЕСЯЦА ИХ СПИСЫВАЮТ ПОЛНОСТЬЮ

ИЛИ ЧАСТИЧНО В ДТ СЧ. 90 «ПРОДАЖИ»,

С/СЧ 2 «СЕБЕСТОИМОСТЬ ПРОДАЖ» (ДТ

90.2 КТ 44)

41.

ЧАСТИЧНОЕ СПИСАНИЕ В ДТ 90.2 СЛЕД.РАСХОДОВ НА ПРОДАЖУ:

В ПРОИЗВОД-Х ОРГ-Х: РАСХОДЫ НА

УПАКОВКУ

И

ТРАНСПОРТИРОВКУ

(РАСПРЕДЕЛЯЮТСЯ

МЕЖДУ

ОТДЕЛЬНЫМИ ВИДАМИ ОТГРУЖЕННОЙ

ПРОДУКЦИИ ПРОПОРЦИОНАЛЬНО ВЕСУ,

ОБЪЕМУ, СЕБЕСТОИМОСТИ И Т.П.)

• В ТОРГОВЫХ ОРГ-Х: РАСХОДЫ НА

ТРАНСПОРТИРОВКУ (РАСПРЕДЕЛЯЮТСЯ

МЕЖДУ ПРОДАННЫМ ТОВАРОМ И

ОСТАТКОМ ТОВАРА НА КОНЕЦ МЕСЯЦА)

42. «Обслуживающие производства и хозяйства»

«ОБСЛУЖИВАЮЩИЕ ПРОИЗВОДСТВА ИХОЗЯЙСТВА»

АКТИВНЫЙ, КАЛЬКУЛЯЦИОННЫЙ.

СЧЕТ 29 «ОБСЛУЖИВАЮЩИЕ ПРОИЗВОДСТВА И ХОЗЯЙСТВА» ПРЕДНАЗНАЧЕН ДЛЯ

ОБОБЩЕНИЯ ИНФОРМАЦИИ О ЗАТРАТАХ, СВЯЗАННЫХ С ВЫПУСКОМ ПРОДУКЦИИ,

ВЫПОЛНЕНИЕМ РАБОТ И ОКАЗАНИЕМ УСЛУГ ОБСЛУЖИВАЮЩИМИ

ПРОИЗВОДСТВАМИ И ХОЗЯЙСТВАМИ ОРГАНИЗАЦИИ.

НА ДАННОМ СЧЕТЕ МОГУТ БЫТЬ ОТРАЖЕНЫ ЗАТРАТЫ СОСТОЯЩИХ НА БАЛАНСЕ

ОРГАНИЗАЦИИ ОБСЛУЖИВАЮЩИХ ПРОИЗВОДСТВ И ХОЗЯЙСТВ, ДЕЯТЕЛЬНОСТЬ

КОТОРЫХ НЕ СВЯЗАНА С ПРОИЗВОДСТВОМ ПРОДУКЦИИ, ВЫПОЛНЕНИЕМ РАБОТ И

ОКАЗАНИЕМ УСЛУГ, ЯВИВШИХСЯ ЦЕЛЬЮ СОЗДАНИЯ ДАННОЙ ОРГАНИЗАЦИИ, А

ИМЕННО:

• ЗАТРАТЫ ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА (ЭКСПЛУАТАЦИЯ ЖИЛЫХ

ДОМОВ, ОБЩЕЖИТИЙ, ПРАЧЕЧНЫХ, БАНЬ И Т.П.);

• ПОШИВОЧНЫХ И ДРУГИХ МАСТЕРСКИХ БЫТОВОГО ОБСЛУЖИВАНИЯ;

• СТОЛОВЫХ И БУФЕТОВ;

• ДЕТСКИХ ДОШКОЛЬНЫХ УЧРЕЖДЕНИЙ (САДОВ, ЯСЛЕЙ);

• ДОМОВ ОТДЫХА, САНАТОРИЕВ И ДРУГИХ УЧРЕЖДЕНИЙ ОЗДОРОВИТЕЛЬНОГО И

КУЛЬТУРНО-ПРОСВЕТИТЕЛЬНОГО НАЗНАЧЕНИЯ.

42

43. «Резервы предстоящих расходов»

«РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ»ПАССИВНЫЙ, ОТЧЕТНО-РАСПРЕДЕЛИТЕЛЬНЫЙ.

СЧЕТ 96 «РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ» ПРЕДНАЗНАЧЕН ДЛЯ

ОБОБЩЕНИЯ ИНФОРМАЦИИ О СОСТОЯНИИ И ДВИЖЕНИИ СУММ,

ЗАРЕЗЕРВИРОВАННЫХ В ЦЕЛЯХ РАВНОМЕРНОГО ВКЛЮЧЕНИЯ

РАСХОДОВ В ЗАТРАТЫ НА ПРОИЗВОДСТВО И РАСХОДОВ НА ПРОДАЖУ. В

ЧАСТНОСТИ, НА ЭТОМ СЧЕТЕ МОГУТ БЫТЬ ОТРАЖЕНЫ СУММЫ:

• ПРЕДСТОЯЩЕЙ ОПЛАТЫ ОТПУСКОВ (ВКЛЮЧАЯ ПЛАТЕЖИ НА СОЦИАЛЬНОЕ СТРАХОВАНИЕ И ОБЕСПЕЧЕНИЕ) РАБОТНИКАМ ОРГАНИЗАЦИИ;

• НА ВЫПЛАТУ ЕЖЕГОДНОГО ВОЗНАГРАЖДЕНИЯ ЗА ВЫСЛУГУ ЛЕТ;

• ПРОИЗВОДСТВЕННЫХ ЗАТРАТ ПО ПОДГОТОВИТЕЛЬНЫМ РАБОТАМ В

СВЯЗИ С СЕЗОННЫМ ХАРАКТЕРОМ ПРОИЗВОДСТВА;

• НА РЕМОНТ ОСНОВНЫХ СРЕДСТВ;

• ПРЕДСТОЯЩИХ ЗАТРАТ НА РЕКУЛЬТИВАЦИЮ ЗЕМЕЛЬ И

ОСУЩЕСТВЛЕНИЕ ИНЫХ ПРИРОДООХРАННЫХ МЕРОПРИЯТИЙ;

43

• НА ГАРАНТИЙНЫЙ РЕМОНТ И ГАРАНТИЙНОЕ ОБСЛУЖИВАНИЕ.

44. «Расходы будущих периодов»

«РАСХОДЫ БУДУЩИХ ПЕРИОДОВ»АКТИВНЫЙ, ОТЧЕТНО-РАСПРЕДЕЛИТЕЛЬНЫЙ.

СЧЕТ 97 «РАСХОДЫ БУДУЩИХ ПЕРИОДОВ» ПРЕДНАЗНАЧЕН ДЛЯ ОБОБЩЕНИЯ ИНФОРМАЦИИ О РАСХОДАХ, ПРОИЗВЕДЕННЫХ В ДАННОМ

ОТЧЕТНОМ ПЕРИОДЕ, НО ОТНОСЯЩИХСЯ К БУДУЩИМ ОТЧЕТНЫМ

ПЕРИОДАМ. В ЧАСТНОСТИ, НА ЭТОМ СЧЕТЕ МОГУТ БЫТЬ ОТРАЖЕНЫ

РАСХОДЫ, СВЯЗАННЫЕ

• С ГОРНО-ПОДГОТОВИТЕЛЬНЫМИ РАБОТАМИ;

• С ПОДГОТОВИТЕЛЬНЫМИ К ПРОИЗВОДСТВУ РАБОТАМИ В СВЯЗИ С ИХ

СЕЗОННЫМ ХАРАКТЕРОМ;

• С ОСВОЕНИЕМ НОВЫХ ПРОИЗВОДСТВ, УСТАНОВОК И АГРЕГАТОВ;

• РЕКУЛЬТИВАЦИЕЙ ЗЕМЕЛЬ И ОСУЩЕСТВЛЕНИЕМ ИНЫХ

ПРИРОДООХРАННЫХ МЕРОПРИЯТИЙ;

• С НЕРАВНОМЕРНО ПРОИЗВОДИМЫМ В ТЕЧЕНИЕ ГОДА РЕМОНТОМ

44

ОСНОВНЫХ СРЕДСТВ (КОГДА ОРГАНИЗАЦИЕЙ НЕ СОЗДАЕТСЯ

СООТВЕТСТВУЮЩИЙ РЕЗЕРВ ИЛИ ФОНД) И ДР.

45. Прочие расходы

ПРОЧИЕ РАСХОДЫНЕ ВКЛЮЧАЮТСЯ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ, РАБОТ, УСЛУГ

ОТНОСЯТСЯ В ДТ СЧЕТОВ 91.02 ИЛИ 99:

• РАСХОДЫ ПО ВЫБЫТИЮ ИМУЩЕСТВА (МЕНА, ПРОДАЖА)

ДТ 91.02 – КТ 01, 04, 10;

• РАСХОДЫ НА СОДЕРЖАНИЕ ЗАКОНСЕРВИРОВАННЫХ

ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ И ОБЪЕКТОВ ОСНОВНЫХ

СРЕДСТВ

ДТ 91.02 – КТ 10, 70, 69;

• УПЛАТА ПРОЦЕНТОВ ПО КРЕДИТАМ И ЗАЙМАМ

ДТ 91.02 – КТ 66, 67;

• НЕДОСТАЧИ СВЕРХ НОРМ ЕСТЕСТВЕННОЙ УБЫЛИ ЕСЛИ ВИНОВНЫЕ

ЛИЦА НЕ УСТАНОВЛЕНЫ ДТ 91.02 – КТ 94;

• НЕКОТОРЫЕ НАЛОГИ ДТ 91.02 – КТ 68;

• РАСХОДЫ, СВЯЗАННЫЕ С ЧРЕЗВЫЧАЙНЫМИ ОБСТОЯТЕЛЬСТВАМИ СТИХИЙНОГО БЕДСТВИЯ, ПОЖАРА, АВАРИИ, НАЦИОНАЛИЗАЦИИ

ИМУЩЕСТВА И Т.Д.

ДТ 99 – КТ 10, 70, 69 И Т.Д.

46.

УЧЕТ ПРЯМЫХ ЗАТРАТ НА ПРОИЗВОДСТВОПЕРЕЧЕНЬ

ПРЯМЫХ

ЗАТРАТ

ЗАВИСИТ

ОТ

ВИДА

ДЕЯТЕЛЬНОСТИ

• УЧЕТ ПРЯМЫХ ЗАТРАТ – АКТИВНЫЙ СЧ.

ПРОИЗВОДСТВО»,

23

20 «ОСНОВНОЕ

«ВСПОМОГАТЕЛЬНОЕ

ПРОИЗВОДСТВО»

• ПО ДТ В ТЕЧЕНИЕ МЕСЯЦА – СБОР ПРЯМЫХ РАСХОДОВ НА

ПРОИЗВОДСТВО ПРОДУКЦИИ (РАБОТ, УСЛУГ),

• В КОНЦЕ МЕСЯЦА В ДТ CЧ. 20 И 23 ТАКЖЕ СПИСЫВАЮТ

СУММЫ РАСПРЕДЕЛЕННЫХ КОСВЕННЫХ РАСХОДОВ (СО СЧ.

25 И 26)

47. Структура калькуляционных счетов

СТРУКТУРА КАЛЬКУЛЯЦИОННЫХ СЧЕТОВ20 «Основное производство»,

23 «Вспомогательное производство»

Дебет

стоимость материалов, отпущенных в

производство

основная заработная плата

производственных рабочих

затраты топлива на технологические цели

…

ИТОГО ПРЯМЫЕ РАСХОДЫ

Общепроизводственные расходы

Общехозяйственные расходы

ИТОГО РАСХОДОВ НА ПРОИЗВОДСТВО

ЗА МЕСЯЦ

Кредит

ФАКТИЧЕСКАЯ

СТОИМОСТЬ

ВЫПУЩЕННОЙ

ПРОДУКЦИИ

48. Счет 20 «Основное производство»

СЧЕТ 20 «ОСНОВНОЕ ПРОИЗВОДСТВО»• СЧЕТ 20 ДЛЯ УЧЕТА ЗАТРАТЫ ПРОИЗВОДСТВА, ПРОДУКЦИЯ

(РАБОТЫ, УСЛУГИ) КОТОРОГО ЯВИЛАСЬ ЦЕЛЬЮ СОЗДАНИЯ

ДАННОЙ ОРГАНИЗАЦИИ

• НА СЧЕТЕ 20 ПО КАЖДОМУ ВИДУ ДЕЯТЕЛЬНОСТИ В ТЕЧЕНИЕ

МЕСЯЦА ОТРАЖАЮТСЯ ТОЛЬКО ОСНОВНЫЕ ПРЯМЫЕ РАСХОДЫ, А В

КОНЦЕ МЕСЯЦА СПИСЫВАЮТСЯ ОСНОВНЫЕ ОБЩИЕ И

ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ.

• СЧЕТ 20 «ОСНОВНОЕ ПРОИЗВОДСТВО» МОЖЕТ ИМЕТЬ ОСТАТОК,

ХАРАКТЕРИЗУЮЩИЙ ОБЪЕМ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

49. Счет 23 «Вспомогательное производство»

СЧЕТ 23 «ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО»К ВСПОМОГАТЕЛЬНОМУ ПРОИЗВОДСТВУ ОТНОСЯТ

• СТРОИТЕЛЬСТВО,

• РЕМОНТ ОСНОВНЫХ СРЕДСТВ, В ТОМ ЧИСЛЕ ПО ДОГОВОРАМ СО

СТОРОННИМИ ОРГАНИЗАЦИЯМИ,

• ПРОИЗВОДСТВО ЭЛЕКТРОЭНЕРГИИ,

• ПРОИЗВОДСТВО ЗАПАСНЫХ ЧАСТЕЙ ДЛЯ РЕМОНТА ОСНОВНЫХ СРЕДСТВ,

• ПРОИЗВОДСТВО ЩЕБНЯ И Т.П.

СЧЕТ 23 ИМЕЕТ СУБСЧЕТА ДЛЯ РАЗДЕЛЬНОГО УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

ВЕЩЕСТВЕННОЙ ПРОДУКЦИИ (ГОТОВЫХ ИЗДЕЛИЙ, ЗАПАСНЫХ ЧАСТЕЙ,

ИНСТРУМЕНТОВ И Т.П.), ПОТОКОВ ЭНЕРГИИ (ВОДЫ, ЭЛЕКТРО- И

ТЕПЛОЭНЕРГИИ И Т.П.), НА ВЫПОЛНЕНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ И

РАБОТ ПО КАПИТАЛЬНОМУ РЕМОНТУ СОГЛАСНО ЗАКАЗАМ СТОРОННИХ

ОРГАНИЗАЦИЙ, ПО ЭКСПЛУАТАЦИИ АВТОТРАНСПОРТА.

СТРУКТУРА СЧЕТА 23 АНАЛОГИЧНА СТРУКТУРЕ СЧЕТА 20.

СЧЕТ 23 МОЖЕТ ИМЕТЬ НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО.

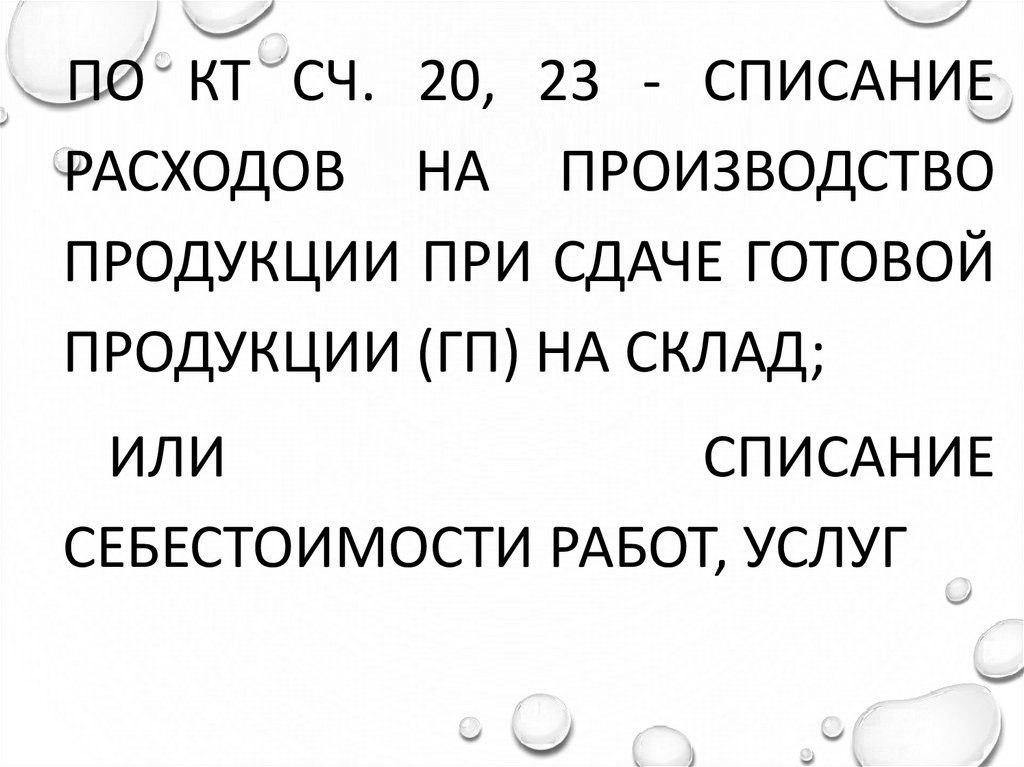

50.

ПО КТ СЧ. 20, 23 - СПИСАНИЕРАСХОДОВ НА ПРОИЗВОДСТВО

ПРОДУКЦИИ ПРИ СДАЧЕ ГОТОВОЙ

ПРОДУКЦИИ (ГП) НА СКЛАД;

ИЛИ

СПИСАНИЕ

СЕБЕСТОИМОСТИ РАБОТ, УСЛУГ

51. Порядок определения кредитового оборота по счету 20 «Основное производство» (дополнение к пятому этапу учета затрат).

ПОРЯДОК ОПРЕДЕЛЕНИЯ КРЕДИТОВОГО ОБОРОТА ПОСЧЕТУ 20 «ОСНОВНОЕ ПРОИЗВОДСТВО» (ДОПОЛНЕНИЕ К

ПЯТОМУ ЭТАПУ УЧЕТА ЗАТРАТ).

• КРЕДИТОВЫЙ ОБОРОТ ПО СЧЕТУ 20 «ОСНОВНОЕ ПРОИЗВОДСТВО»

- ОТРАЖАЕТ СЕБЕСТОИМОСТЬ ГОТОВОЙ ПРОДУКЦИИ.

• ГОТОВАЯ ПРОДУКЦИЯ СОГЛАСНО П. 2 ПБУ 5/01 ЯВЛЯЕТСЯ ЧАСТЬЮ

МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ,

ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ. ОНА ПРЕДСТАВЛЯЕТ СОБОЙ

КОНЕЧНЫЙ РЕЗУЛЬТАТ ПРОИЗВОДСТВЕННОГО ЦИКЛА, АКТИВЫ,

ЗАКОНЧЕННЫЕ ОБРАБОТКОЙ (КОМПЛЕКТАЦИЕЙ), ТЕХНИЧЕСКИЕ И

КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ КОТОРЫХ СООТВЕТСТВУЮТ

УСЛОВИЯМ ДОГОВОРА ИЛИ ТРЕБОВАНИЯМ ИНЫХ ДОКУМЕНТОВ В

СЛУЧАЯХ, УСТАНОВЛЕННЫХ ЗАКОНОДАТЕЛЬСТВОМ.

• СОГЛАСНО ПБУ 5/01 ГОТОВАЯ ПРОДУКЦИЯ УЧИТЫВАЕТСЯ ПО

ФАКТИЧЕСКИМ ЗАТРАТАМ, СВЯЗАННЫМ С ЕЕ ИЗГОТОВЛЕНИЕМ

(ФАКТИЧЕСКОЙ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ).

51

52. Порядок определения фактической себестоимости готовой продукции.

ПОРЯДОК ОПРЕДЕЛЕНИЯ ФАКТИЧЕСКОЙСЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ.

МЕТОДЫ:

• 1) НЕПОСРЕДСТВЕННО ОПРЕДЕЛЯЕТСЯ ВЕЛИЧИНА

РАСХОДОВ, ОТНОСЯЩИХСЯ К ЗАВЕРШЕННОЙ

ПРОИЗВОДСТВОМ ПРОДУКЦИИ, ВЫПОЛНЕННЫМ РАБОТАМ,

УСЛУГАМ И ПОДЛЕЖАЩИХ СПИСАНИЮ С КРЕДИТА СЧЕТА 20

«ОСНОВНОЕ ПРОИЗВОДСТВО»;

• 2) ПУТЕМ ИНВЕНТАРИЗАЦИИ ОПРЕДЕЛЯЕТСЯ ФАКТИЧЕСКАЯ

СЕБЕСТОИМОСТЬ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА.

РАСХОДЫ, ОТНОСЯЩИЕСЯ К ЗАВЕРШЕННОМУ

ПРОИЗВОДСТВУ, СПИСЫВАЮТСЯ С КРЕДИТА СЧЕТА 20

«ОСНОВНОЕ ПРОИЗВОДСТВО» В ДЕБЕТ СЧЕТОВ УЧЕТА

ЗАВЕРШЕННОЙ ПРОИЗВОДСТВОМ ПРОДУКЦИИ,

ВЫПОЛНЕННЫХ РАБОТ, ОКАЗАННЫХ УСЛУГ (43 «ГОТОВАЯ

ПРОДУКЦИЯ», 40 «ВЫПУСК ПРОДУКЦИИ (РАБОТ, УСЛУГ)»,5290

«ПРОДАЖИ»).

53. Порядок определения фактической себестоимости готовой продукции.

ПОРЯДОК ОПРЕДЕЛЕНИЯ ФАКТИЧЕСКОЙСЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ.

ФАКТИЧЕСКУЮ СЕБЕСТОИМОСТЬ ЗАВЕРШЕННОЙ

ПРОИЗВОДСТВОМ ПРОДУКЦИИ, ВЫПОЛНЕННЫХ

РАБОТ ИЛИ УСЛУГ (ФС) ОПРЕДЕЛЯЮТ ПО

ФОРМУЛЕ:

ФС = ОН + 3 - В - ОК,

ГДЕ ОН — НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО НА

НАЧАЛО МЕСЯЦА;3 — ЗАТРАТЫ ЗА МЕСЯЦ

(ДЕБЕТОВЫЙ ОБОРОТ СЧЕТА 20 «ОСНОВНОЕ

ПРОИЗВОДСТВО»);В — ВОЗВРАТЫ И СПИСАНИЯ

(НЕДОСТАЧИ, ПОРЧИ) ( КРЕДИТ СЧЕТА 20

«ОСНОВНОЕ ПРОИЗВОДСТВО»);ОК —

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО НА КОНЕЦ

МЕСЯЦА.

53

54. учет прямых материальных затрат

УЧЕТ ПРЯМЫХ МАТЕРИАЛЬНЫХ ЗАТРАТСодержание

хоз.операции

Документоснование

Отпущены

требованиематериалы

в накладная

производство

Возвращены на накладная

склад

отходы

материалов

сумма

бух.справка

отклонений (ТЗР)

в

стоимости

материалов

(перерасход)

(доп.проводка

или сторно)

Дебет

счета

Кредит

счета

20, 23 (по

объектам

кальк-я)

10

10-6

20, 23 (по

об. калькя)

20, 23 (по об.

кальк-я)

16

55. учет прямых затрат на оплату труда и страх.взносов на соц. нужды

УЧЕТ ПРЯМЫХ ЗАТРАТ НА ОПЛАТУ ТРУДАИ СТРАХ.ВЗНОСОВ

НА СОЦ. НУЖДЫ

Содержание

Документ-основание

Дебет

Кредит

хоз.операции

счета

наряды на сдельную

Начислена

зарплата

работу, ведомость

20 , 23 (по

рабочим

распределения расходов об. калькна оплату труда и страх.

основного

я)

производства

взносов

Начислены

страх. взносы

ведомость

с

суммы

20, 23 (по

распределения расходов

зарплаты

об. калькна оплату труда и

рабочих

я)

страх.взносов

основного

производства

счета

70

69

56. Счет 23 «Вспомогательное производство»

СЧЕТ 23 «ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО»К ВСПОМОГАТЕЛЬНОМУ ПРОИЗВОДСТВУ ОТНОСЯТ

• СТРОИТЕЛЬСТВО,

• РЕМОНТ ОСНОВНЫХ СРЕДСТВ, В ТОМ ЧИСЛЕ ПО ДОГОВОРАМ СО

СТОРОННИМИ ОРГАНИЗАЦИЯМИ,

• ПРОИЗВОДСТВО ЭЛЕКТРОЭНЕРГИИ,

• ПРОИЗВОДСТВО ЗАПАСНЫХ ЧАСТЕЙ ДЛЯ РЕМОНТА ОСНОВНЫХ СРЕДСТВ,

• ПРОИЗВОДСТВО ЩЕБНЯ И Т.П.

СЧЕТ 23 ИМЕЕТ СУБСЧЕТА ДЛЯ РАЗДЕЛЬНОГО УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

ВЕЩЕСТВЕННОЙ ПРОДУКЦИИ (ГОТОВЫХ ИЗДЕЛИЙ, ЗАПАСНЫХ ЧАСТЕЙ,

ИНСТРУМЕНТОВ И Т.П.), ПОТОКОВ ЭНЕРГИИ (ВОДЫ, ЭЛЕКТРО- И

ТЕПЛОЭНЕРГИИ И Т.П.), НА ВЫПОЛНЕНИЕ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ И

РАБОТ ПО КАПИТАЛЬНОМУ РЕМОНТУ СОГЛАСНО ЗАКАЗАМ СТОРОННИХ

ОРГАНИЗАЦИЙ, ПО ЭКСПЛУАТАЦИИ АВТОТРАНСПОРТА.

СТРУКТУРА СЧЕТА 23 АНАЛОГИЧНА СТРУКТУРЕ СЧЕТА 20.

СЧЕТ 23 МОЖЕТ ИМЕТЬ НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО.

57. Учет и распределение косвенных затрат

УЧЕТ И РАСПРЕДЕЛЕНИЕ КОСВЕННЫХЗАТРАТ

• КОСВЕННЫЕ

ЗАТРАТЫ

СВЯЗАНЫ

С

ОБСЛУЖИВАНИЕМ

И

УПРАВЛЕНИЕМ

ПРОЦЕССОМ ПРОИЗВОДСТВА ПРОДУКЦИИ

(РАБОТ,

УСЛУГ),

ЕЕ

ПРОДАЖЕЙ,

УПРАВЛЕНИЕМ ОРГАНИЗАЦИЕЙ В ЦЕЛОМ.

• СПОСОБ

РАСПРЕДЕЛЕНИЯ

МЕЖДУ

ОБЪЕКТАМИ КАЛЬКУЛИРОВАНИЯ - ИСХОДЯ ИЗ

СПЕЦИФИКИ ДЕЯТЕЛЬНОСТИ (В УП)

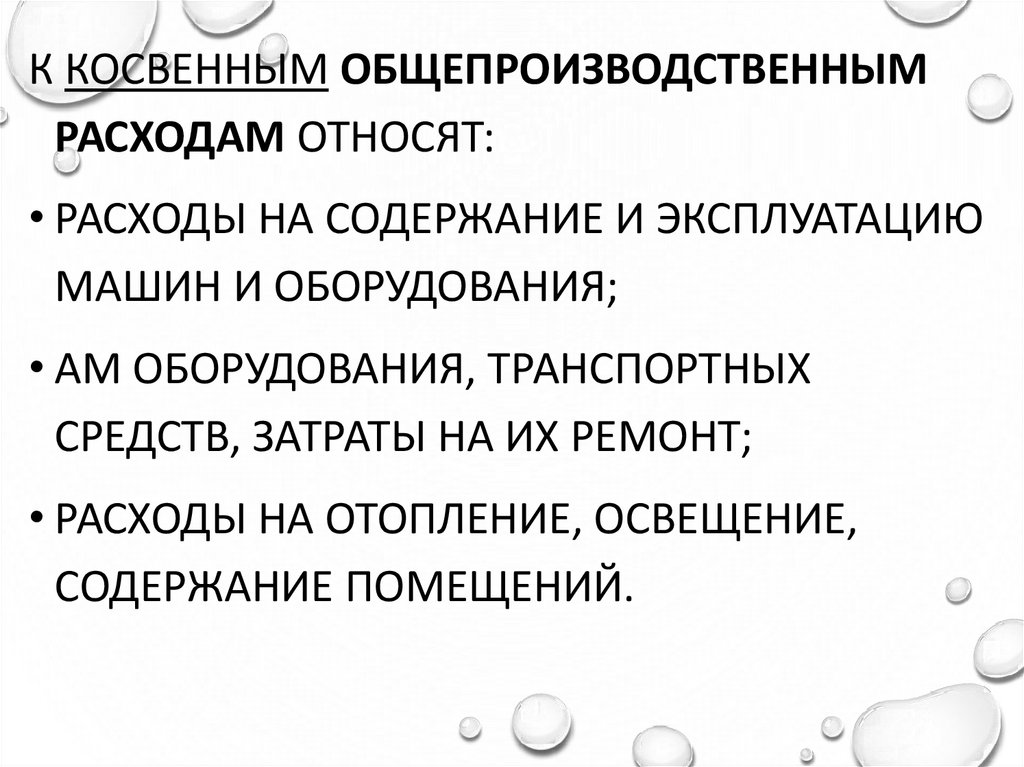

58.

К КОСВЕННЫМ ОБЩЕПРОИЗВОДСТВЕННЫМРАСХОДАМ ОТНОСЯТ:

• РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ

МАШИН И ОБОРУДОВАНИЯ;

• АМ ОБОРУДОВАНИЯ, ТРАНСПОРТНЫХ

СРЕДСТВ, ЗАТРАТЫ НА ИХ РЕМОНТ;

• РАСХОДЫ НА ОТОПЛЕНИЕ, ОСВЕЩЕНИЕ,

СОДЕРЖАНИЕ ПОМЕЩЕНИЙ.

59. Учет и распределение общепроизводственных и общехозяйственных расходов

УЧЕТ И РАСПРЕДЕЛЕНИЕОБЩЕПРОИЗВОДСТВЕННЫХ И

ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ (СЧЕТ 25, ОПР)

ВКЛЮЧАЮТ:

1. РАСХОДЫ, СВЯЗАННЫЕ С СОДЕРЖАНИЕМ, РЕМОНТОМ

И АМОРТИЗАЦИЕЙ ОСНОВНЫХ СРЕДСТВ

ПРОИЗВОДСТВЕННОГО НАЗНАЧЕНИЯ И РАСХОДЫ ПО

ОХРАНЕ ТРУДА.

2. ЗАТРАТЫ ПО СОДЕРЖАНИЮ ПРОИЗВОДСТВЕННОГО

ПЕРСОНАЛА (ВЫПЛАТЫ ЗА НЕОТРАБОТАННОЕ ВРЕМЯ,

ОПЛАТА КОМАНДИРОВОЧНЫХ РАСХОДОВ ПЕРСОНАЛА,

НЕ ОТНОСЯЩЕГОСЯ К АППАРАТУ УПРАВЛЕНИЯ, СКИДКИ

СО СТОИМОСТИ ФОРМЕННОЙ ОДЕЖДЫ, ОТЧИСЛЕНИЯ В

РЕЗЕРВ НА ВЫПЛАТУ ВОЗНАГРАЖДЕНИЯ ПО ИТОГАМ

РАБОТЫ ЗА ГОД И ДР.)

60.

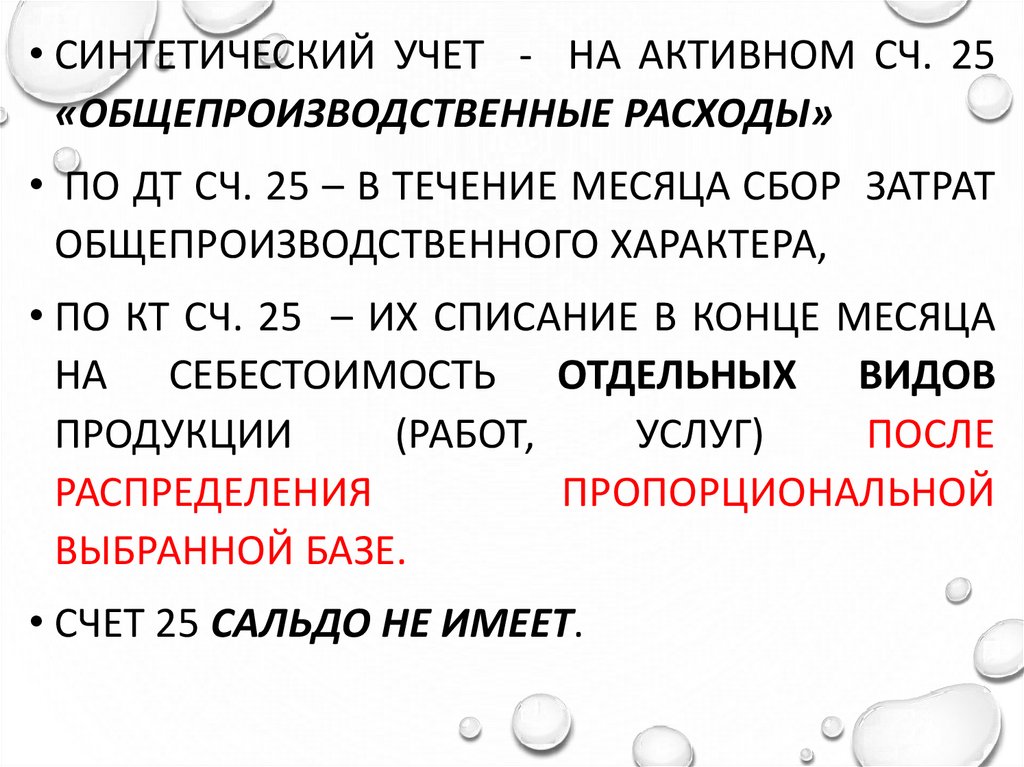

• СИНТЕТИЧЕСКИЙ УЧЕТ - НА АКТИВНОМ СЧ. 25«ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ»

• ПО ДТ СЧ. 25 – В ТЕЧЕНИЕ МЕСЯЦА СБОР ЗАТРАТ

ОБЩЕПРОИЗВОДСТВЕННОГО ХАРАКТЕРА,

• ПО КТ СЧ. 25 – ИХ СПИСАНИЕ В КОНЦЕ МЕСЯЦА

НА СЕБЕСТОИМОСТЬ ОТДЕЛЬНЫХ ВИДОВ

ПРОДУКЦИИ

(РАБОТ,

УСЛУГ)

ПОСЛЕ

РАСПРЕДЕЛЕНИЯ

ПРОПОРЦИОНАЛЬНОЙ

ВЫБРАННОЙ БАЗЕ.

• СЧЕТ 25 САЛЬДО НЕ ИМЕЕТ.

61.

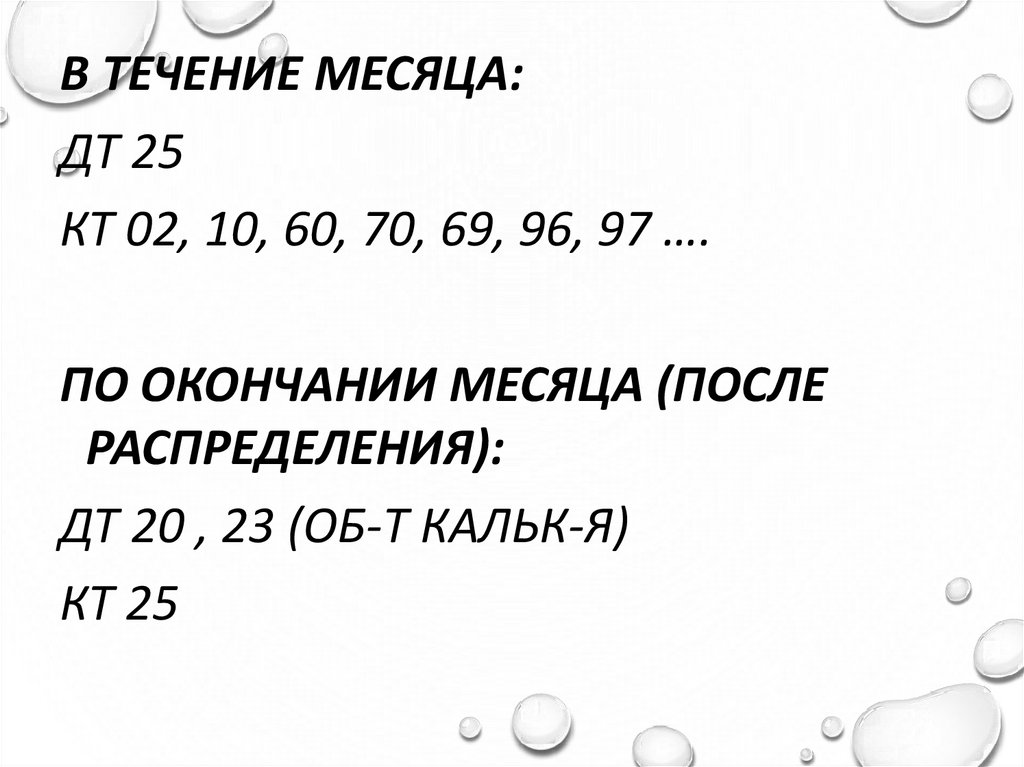

В ТЕЧЕНИЕ МЕСЯЦА:ДТ 25

КТ 02, 10, 60, 70, 69, 96, 97 ….

ПО ОКОНЧАНИИ МЕСЯЦА (ПОСЛЕ

РАСПРЕДЕЛЕНИЯ):

ДТ 20 , 23 (ОБ-Т КАЛЬК-Я)

КТ 25

62.

БАЗА РАСПРЕДЕЛЕНИЯ ( В УП):• СУММА ПРЯМЫХ МАТЕРИАЛЬНЫХ

ЗАТРАТ,

• СУММА ОСНОВНОЙ ЗАРПЛАТЫ

ПРОИЗВОДСТВЕННЫХ РАБОЧИХ

• ОБЩАЯ СУММА ПРЯМЫХ ЗАТРАТ НА

ПРОИЗВОДСТВО

• ДР.

63.

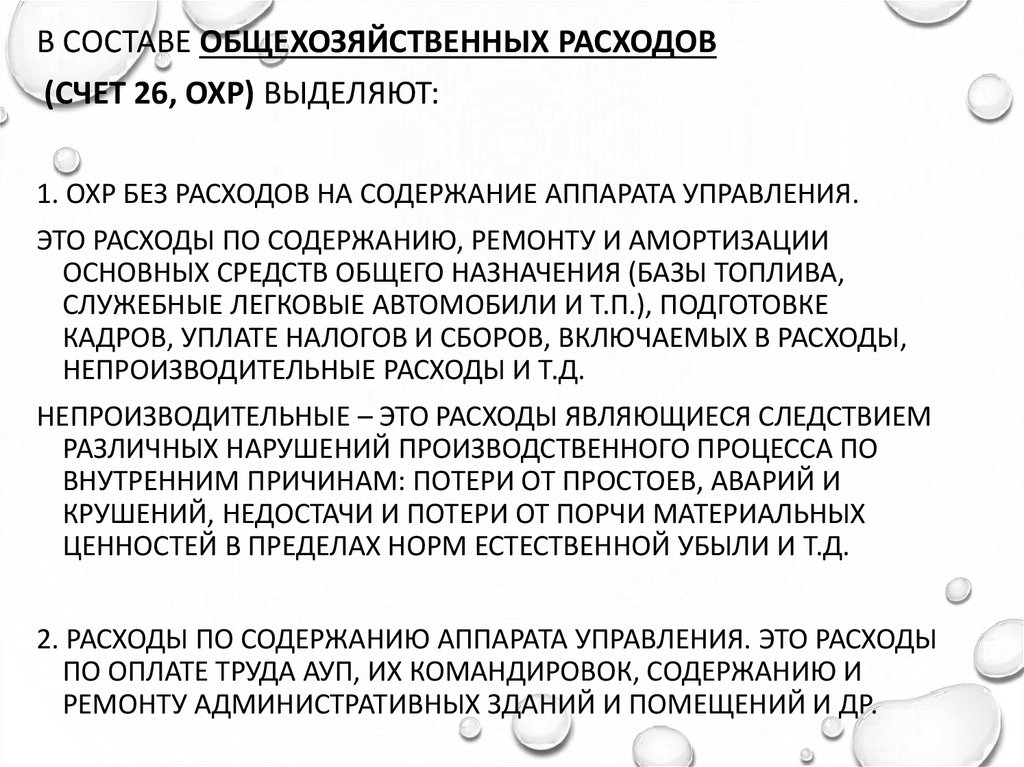

В СОСТАВЕ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ(СЧЕТ 26, ОХР) ВЫДЕЛЯЮТ:

1. ОХР БЕЗ РАСХОДОВ НА СОДЕРЖАНИЕ АППАРАТА УПРАВЛЕНИЯ.

ЭТО РАСХОДЫ ПО СОДЕРЖАНИЮ, РЕМОНТУ И АМОРТИЗАЦИИ

ОСНОВНЫХ СРЕДСТВ ОБЩЕГО НАЗНАЧЕНИЯ (БАЗЫ ТОПЛИВА,

СЛУЖЕБНЫЕ ЛЕГКОВЫЕ АВТОМОБИЛИ И Т.П.), ПОДГОТОВКЕ

КАДРОВ, УПЛАТЕ НАЛОГОВ И СБОРОВ, ВКЛЮЧАЕМЫХ В РАСХОДЫ,

НЕПРОИЗВОДИТЕЛЬНЫЕ РАСХОДЫ И Т.Д.

НЕПРОИЗВОДИТЕЛЬНЫЕ – ЭТО РАСХОДЫ ЯВЛЯЮЩИЕСЯ СЛЕДСТВИЕМ

РАЗЛИЧНЫХ НАРУШЕНИЙ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА ПО

ВНУТРЕННИМ ПРИЧИНАМ: ПОТЕРИ ОТ ПРОСТОЕВ, АВАРИЙ И

КРУШЕНИЙ, НЕДОСТАЧИ И ПОТЕРИ ОТ ПОРЧИ МАТЕРИАЛЬНЫХ

ЦЕННОСТЕЙ В ПРЕДЕЛАХ НОРМ ЕСТЕСТВЕННОЙ УБЫЛИ И Т.Д.

2. РАСХОДЫ ПО СОДЕРЖАНИЮ АППАРАТА УПРАВЛЕНИЯ. ЭТО РАСХОДЫ

ПО ОПЛАТЕ ТРУДА АУП, ИХ КОМАНДИРОВОК, СОДЕРЖАНИЮ И

РЕМОНТУ АДМИНИСТРАТИВНЫХ ЗДАНИЙ И ПОМЕЩЕНИЙ И ДР.

64. ОПР И ОХР накапливаются в течении месяца по Дт счетов 25 и 26: Дт 25, 26 – Кт 70, 69, 10, 16, 68, 02 и др.

ОПР И ОХР НАКАПЛИВАЮТСЯ В ТЕЧЕНИИ МЕСЯЦА ПО ДТСЧЕТОВ 25 И 26:

ДТ 25, 26 – КТ 70, 69, 10, 16, 68, 02 И ДР.

• ПОЛУЧЕННЫЕ НА СЧЕТЕ СУММЫ ФАКТИЧЕСКИХ

РАСХОДОВ ПО ОКОНЧАНИИ МЕСЯЦА РАСПРЕДЕЛЯЕТСЯ

МЕЖДУ СИНТЕТИЧЕСКИМИ СЧЕТАМИ УЧЕТА ЗАТРАТ НА

ПРОИЗВОДСТВО – 20, 23, 29.

• РАСПРЕДЕЛЕНИЕ ОПР ПРОИЗВОДЯТ ЕЖЕМЕСЯЧНО ПО

КАЖДОЙ СТАТЬЕ И ЭЛЕМЕНТУ ЗАТРАТ

ПРОПОРЦИОНАЛЬНО ВЫБРАННОЙ БАЗЕ (ЧАСТО ЭТО

ПРЯМЫЕ ЗАТРАТЫ НА ОПЛАТУ ТРУДА, УЧТЕННЫЕ НА

СЧЕТАХ 20, 23, 29).

• НА ОСНОВАНИИ ВЕДОМОСТИ РАСПРЕДЕЛЕНИЯ

СОСТАВЛЯЮТ ЗАПИСИ:

ДТ 20, 23, 29 - КТ 25

ДТ 20, 23, 29 - КТ 26

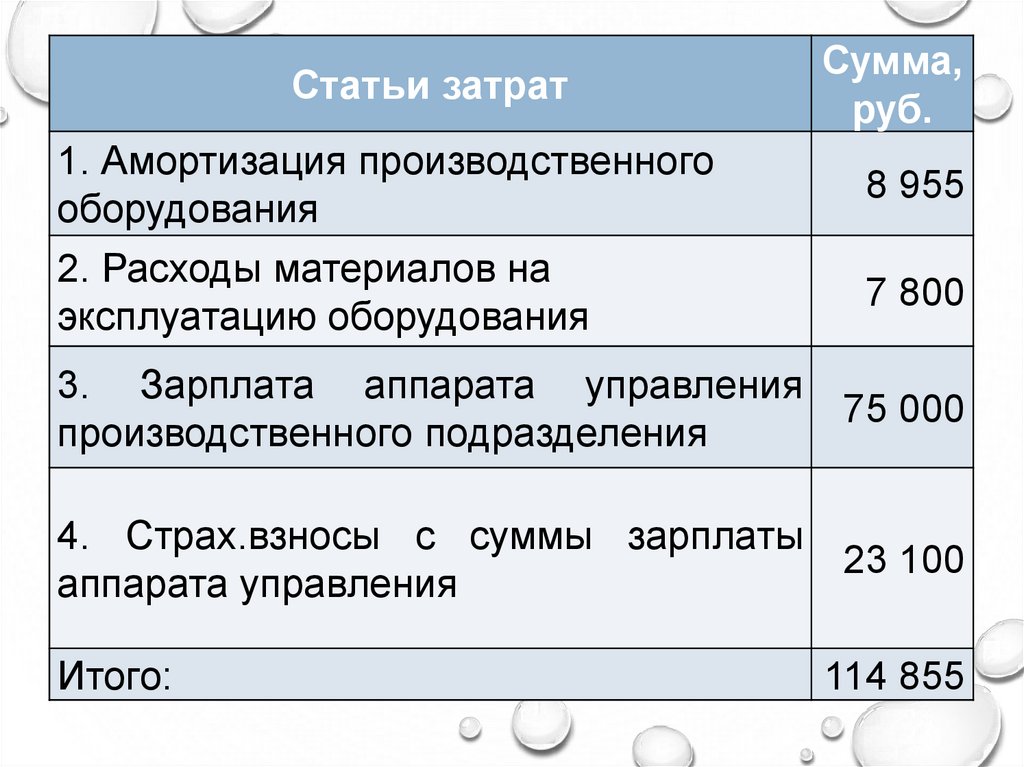

65.

• ПРИМЕР СОСТАВ И СУММЫОБЩЕПРОИЗВОДСТВЕННЫХ

РАСХОДОВ ОРГАНИЗАЦИИ ЗА

ОТЧЕТНЫЙ МЕСЯЦ СОСТАВИЛИ:

66.

Статьи затрат1. Амортизация производственного

оборудования

2. Расходы материалов на

эксплуатацию оборудования

Сумма,

руб.

8 955

7 800

3. Зарплата аппарата управления

75 000

производственного подразделения

4. Страх.взносы с суммы зарплаты

23 100

аппарата управления

Итого:

114 855

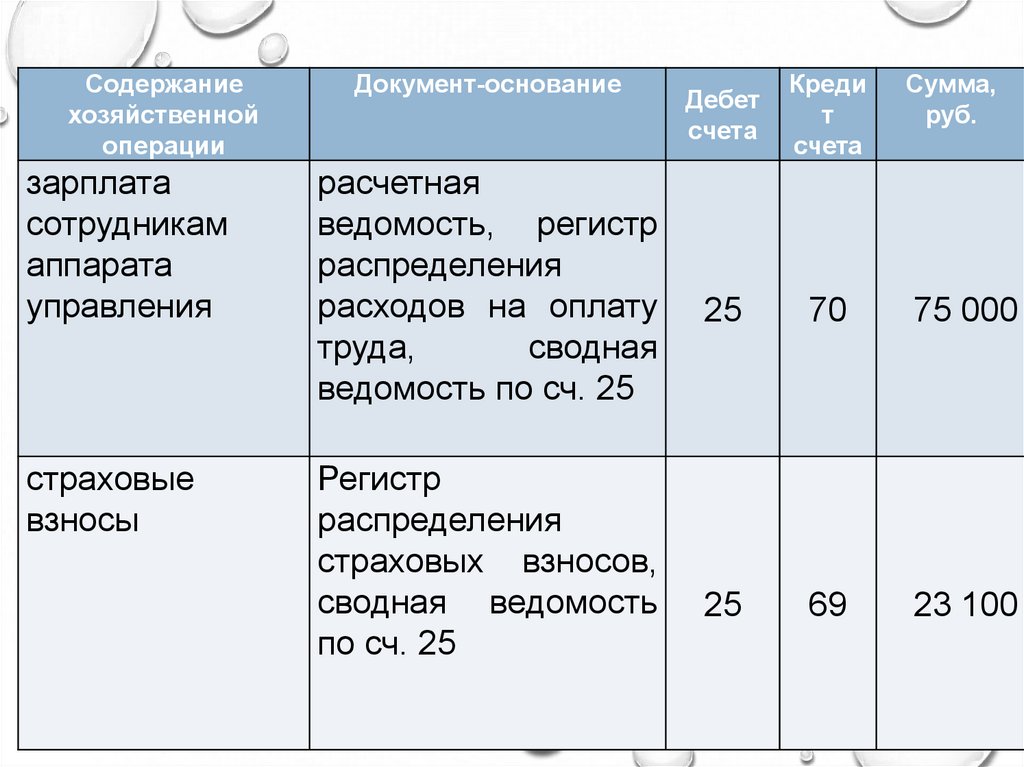

67. В БУ отражены хоз.операции за месяц:

В БУ ОТРАЖЕНЫ ХОЗ.ОПЕРАЦИИ ЗАМЕСЯЦ:

Содержание

ДокументСумма,

хозяйственной

операции

основание

Регистр

начисления

амортизации,

сводная

ведомость по

сч. 25

материалы

на требованиенакладная,

эксплуатацию

ведомость

распределени

оборудования

я материалов,

сводная

ведомость по

сч. 25

амортизация

производственн

ого

оборудования

Дебет

счета

Кредит

счета

25

02

8 955

25

10

7 800

руб.

68.

Содержаниехозяйственной

операции

Документ-основание

зарплата

сотрудникам

аппарата

управления

расчетная

ведомость, регистр

распределения

расходов на оплату

труда,

сводная

ведомость по сч. 25

страховые

взносы

Регистр

распределения

страховых взносов,

сводная ведомость

по сч. 25

Дебет

счета

Креди

т

счета

Сумма,

руб.

25

70

75 000

25

69

23 100

69.

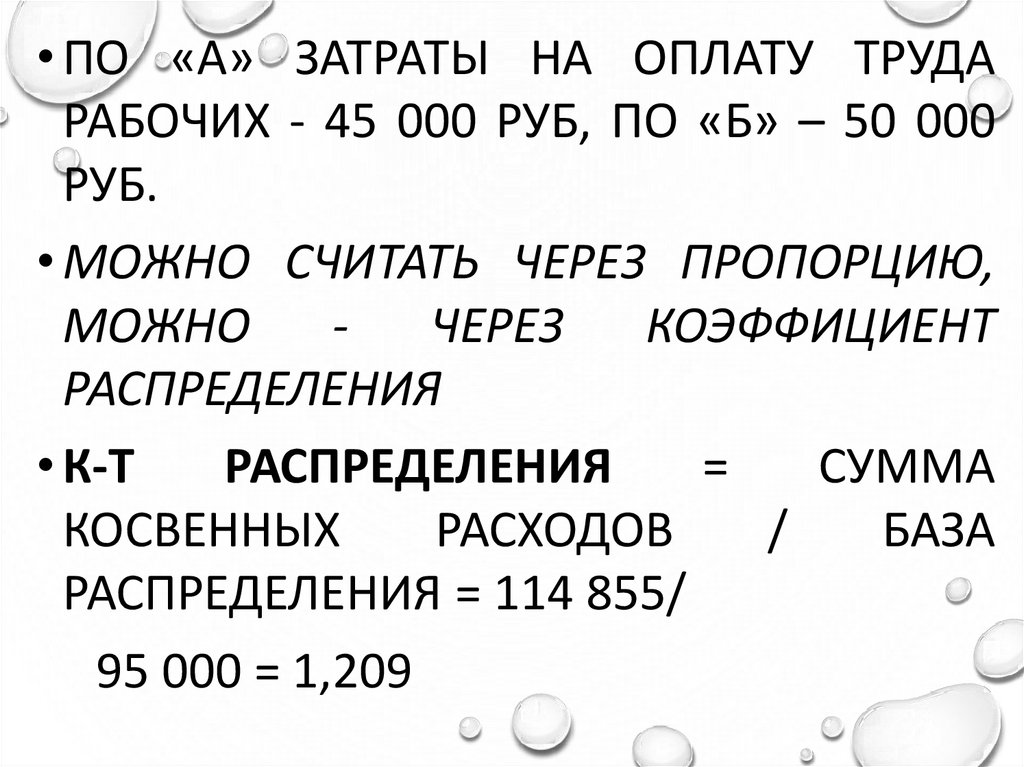

ДАЛЕЕ СУММУ 114 855 РУБ. НУЖНОРАСПРЕДЕЛИТЬ МЕЖДУ ВИДАМИ ГП

НАПРИМЕР, ОРГАНИЗАЦИЯ ВЫПУСКАЕТ ДВА

ВИДА ПРОДУКЦИИ - А И Б,

БАЗА РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ

РАСХОДОВ МЕЖДУ СЕБЕСТОИМОСТЬЮ

ВИДОВ ГП - ЗАРПЛАТА

ПРОИЗВОДСТВЕННЫХ РАБОЧИХ

70.

• ПО «А» ЗАТРАТЫ НА ОПЛАТУ ТРУДАРАБОЧИХ - 45 000 РУБ, ПО «Б» – 50 000

РУБ.

• МОЖНО СЧИТАТЬ ЧЕРЕЗ ПРОПОРЦИЮ,

МОЖНО

ЧЕРЕЗ

КОЭФФИЦИЕНТ

РАСПРЕДЕЛЕНИЯ

• К-Т

РАСПРЕДЕЛЕНИЯ

=

СУММА

КОСВЕННЫХ

РАСХОДОВ

/

БАЗА

РАСПРЕДЕЛЕНИЯ = 114 855/

95 000 = 1,209

71.

СУММАОБЩЕПРОИЗВОДСТВЕННЫХ

РАСХОДОВ, ВКЛЮЧАЕМАЯ

• В СЕБЕСТОИМОСТЬ «А» 45 000*1,209 = 54

405 РУБ.

• В СЕБЕСТОИМОСТЬ «Б» 50 000*1,209 = 60 450

РУБ.

ДТ 20 - А КТ 25 - 54 405 РУБ.

ДТ 20 - Б

КТ 25 - 60 450 РУБ.

А, Б – ИЗДЕЛИЯ (ОБЪЕКТЫ

КАЛЬКУЛИРОВАНИЯ)

72.

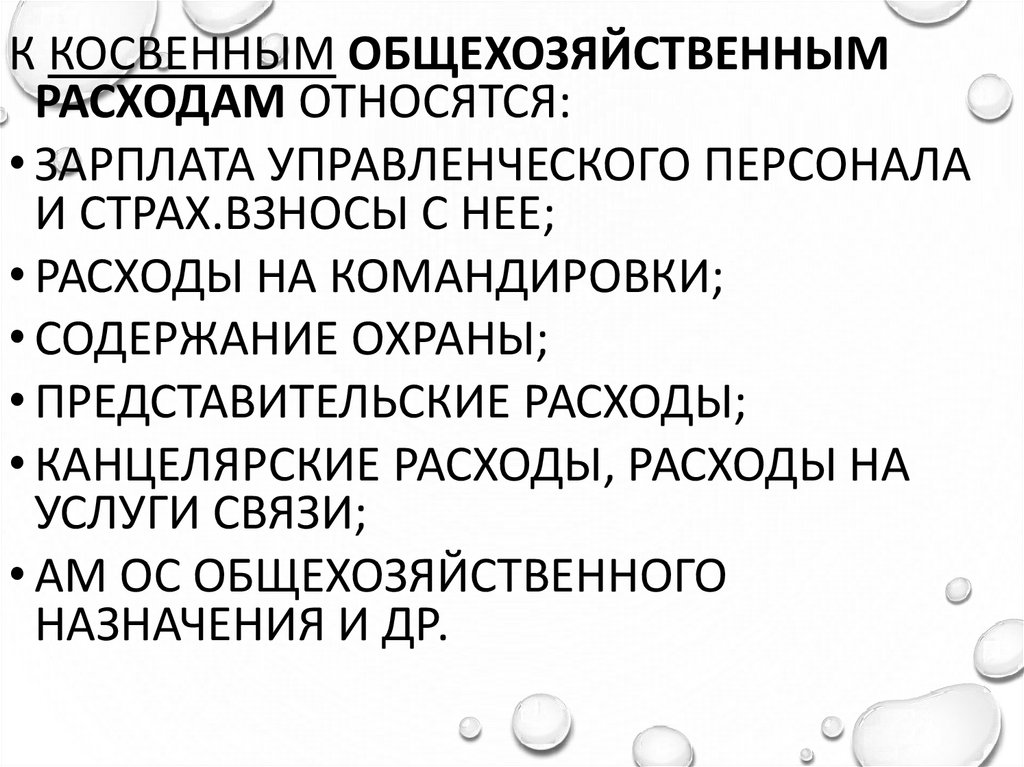

К КОСВЕННЫМ ОБЩЕХОЗЯЙСТВЕННЫМРАСХОДАМ ОТНОСЯТСЯ:

• ЗАРПЛАТА УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА

И СТРАХ.ВЗНОСЫ С НЕЕ;

• РАСХОДЫ НА КОМАНДИРОВКИ;

• СОДЕРЖАНИЕ ОХРАНЫ;

• ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ;

• КАНЦЕЛЯРСКИЕ РАСХОДЫ, РАСХОДЫ НА

УСЛУГИ СВЯЗИ;

• АМ ОС ОБЩЕХОЗЯЙСТВЕННОГО

НАЗНАЧЕНИЯ И ДР.

73.

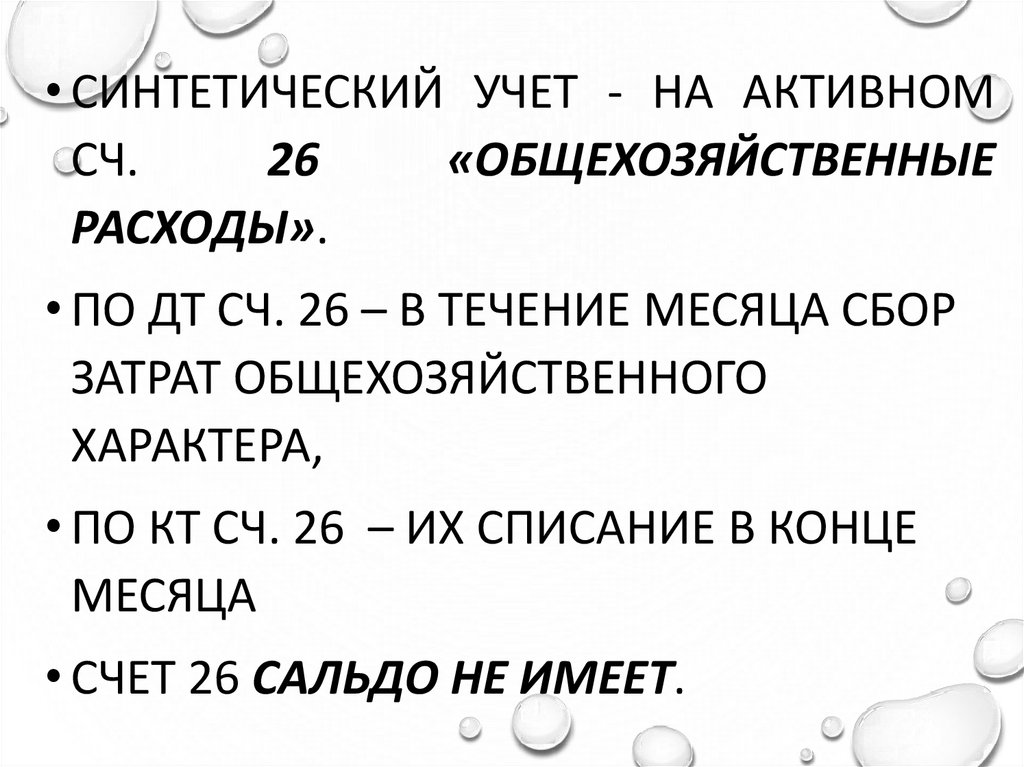

• СИНТЕТИЧЕСКИЙ УЧЕТ - НА АКТИВНОМСЧ.

26

«ОБЩЕХОЗЯЙСТВЕННЫЕ

РАСХОДЫ».

• ПО ДТ СЧ. 26 – В ТЕЧЕНИЕ МЕСЯЦА СБОР

ЗАТРАТ ОБЩЕХОЗЯЙСТВЕННОГО

ХАРАКТЕРА,

• ПО КТ СЧ. 26 – ИХ СПИСАНИЕ В КОНЦЕ

МЕСЯЦА

• СЧЕТ 26 САЛЬДО НЕ ИМЕЕТ.

74.

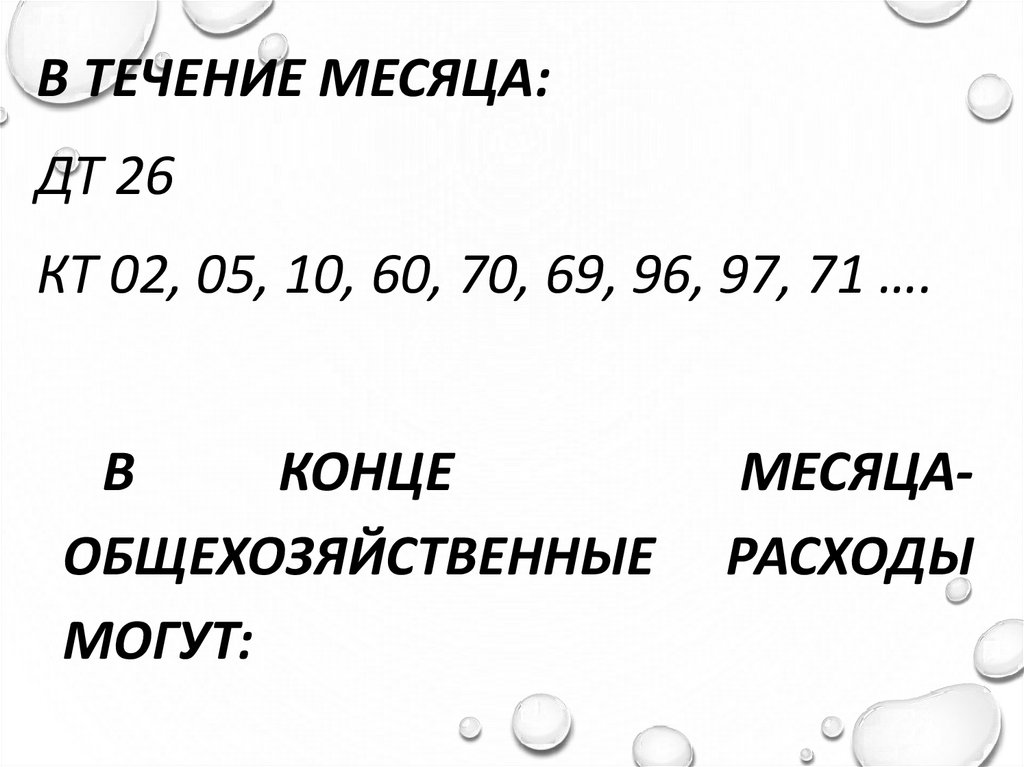

В ТЕЧЕНИЕ МЕСЯЦА:ДТ 26

КТ 02, 05, 10, 60, 70, 69, 96, 97, 71 ….

В

КОНЦЕ

ОБЩЕХОЗЯЙСТВЕННЫЕ

МОГУТ:

МЕСЯЦАРАСХОДЫ

75.

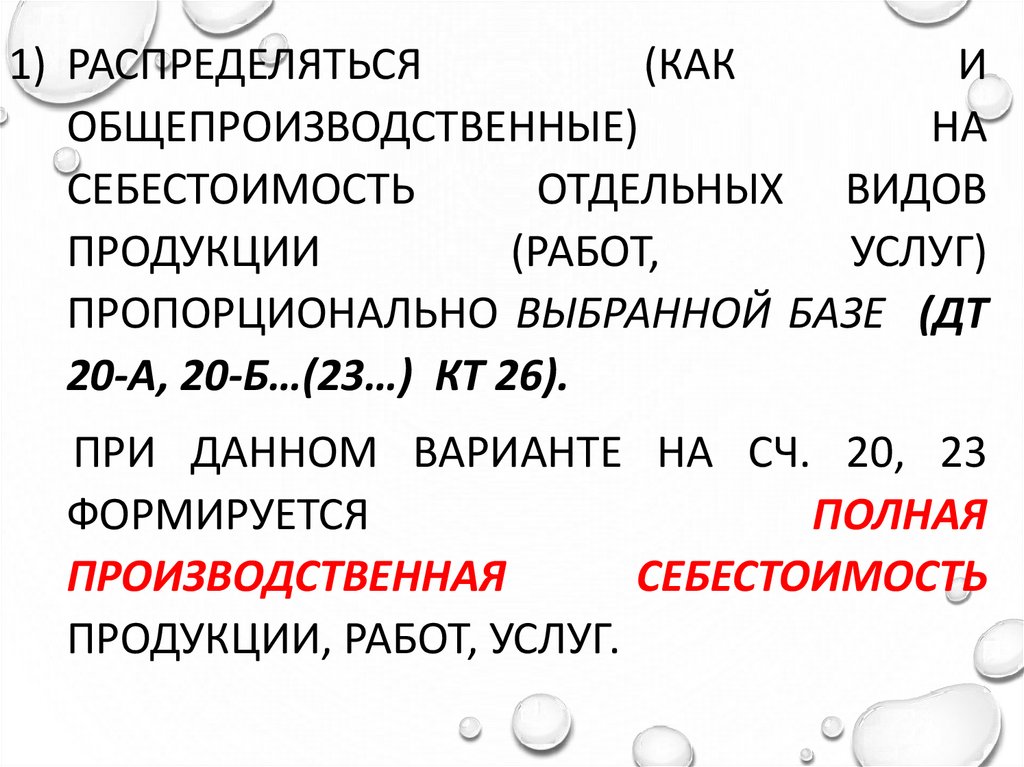

1) РАСПРЕДЕЛЯТЬСЯ(КАК

И

ОБЩЕПРОИЗВОДСТВЕННЫЕ)

НА

СЕБЕСТОИМОСТЬ

ОТДЕЛЬНЫХ ВИДОВ

ПРОДУКЦИИ

(РАБОТ,

УСЛУГ)

ПРОПОРЦИОНАЛЬНО ВЫБРАННОЙ БАЗЕ (ДТ

20-А, 20-Б…(23…) КТ 26).

ПРИ ДАННОМ ВАРИАНТЕ НА СЧ. 20, 23

ФОРМИРУЕТСЯ

ПОЛНАЯ

ПРОИЗВОДСТВЕННАЯ

СЕБЕСТОИМОСТЬ

ПРОДУКЦИИ, РАБОТ, УСЛУГ.

76.

2) СПИСЫВАТЬСЯ НА СЧЕТ 90 «ПРОДАЖИ»,С/СЧ 2 «СЕБЕСТОИМОСТЬ ПРОДАЖ» БЕЗ

РАСПРЕДЕЛЕНИЯ ПО ВИДАМ ПРОДУКЦИИ

• Д 90-2 «СЕБЕСТОИМОСТЬ ПРОДАЖ» К 26.

В ЭТОМ СЛУЧАЕ НА СЧ. 20, 23 ФОРМИРУЕТСЯ

СОКРАЩЕННАЯ (НЕПОЛНАЯ, УСЕЧЕННАЯ)

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ).

ЭТОТ

МЕТОД

НАЗЫВАЕТСЯ

«ДИРЕКТКОСТИНГ».

ВЫБРАННЫЙ ВАРИАНТ – В УП

77. Учет и оценка НЗП

УЧЕТ И ОЦЕНКА НЗППРИ ИСЧИСЛЕНИИ СЕБЕСТОИМОСТИ ЗАТРАТЫ

ОТЧЕТНОГО

МЕСЯЦА

КОРРЕКТИРУЮТ

НА

ВЕЛИЧИНУ НЗП

НЗП - ПРОДУКЦИЯ, НЕ ПРОШЕДШАЯ ВСЕХ

СТАДИЙ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА, А

ТАКЖЕ ИЗДЕЛИЯ НЕУКОМПЛЕКТОВАННЫЕ, НЕ

ПРОШЕДШИЕ ИСПЫТАНИЙ И ТЕХНИЧЕСКОЙ

ПРИЕМКИ.

ОБЪЕМ НЗП ОПРЕДЕЛЯЮТ: ФАКТИЧЕСКИМ

ВЗВЕШИВАНИЕМ,

ШТУЧНЫМ

УЧЕТОМ,

ОБЪЕМНЫМ

ИЗМЕРЕНИЕМ,

УСЛОВНЫМ

ПЕРЕСЧЕТОМ

78.

• НЕ ОТНОСЯТСЯ К НЗП НЕИСПРАВИМЫЙ БРАК,МАТЕРИАЛЫ В ЦЕХАХ, НЕ НАЧАТЫЕ

ОБРАБОТКОЙ, ДЕТАЛИ И ИЗДЕЛИЯ ПО

АННУЛИРОВАННЫМ ЗАКАЗАМ.

• ТАКЖЕ ИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

ВЫЧИТАЮТ

СТОИМОСТЬ

ВОЗВРАТНЫХ

ОТХОДОВ И ПОТЕРЬ ОТ БРАКА.

79.

ФАКТИЧ.ПРОИЗВОДСТВЕННАЯ

СЕБЕСТОИМОСТЬ (ФПС) ВЫПУЩЕННОЙ ЗА

МЕСЯЦ ГП =

НЗП НА НАЧАЛО МЕСЯЦА + ФАКТ.

ЗАТРАТЫ НА ПРОИЗВОДСТВО ЗА МЕСЯЦ –

ВОЗВРАТНЫЕ ОТХОДЫ - ПОТЕРИ ОТ

БРАКА – НЗП НА КОНЕЦ МЕСЯЦА.

• ТАКОЙ

РАСЧЕТ

КАЖДОМУ ВИДУ

УСЛУГ).

ПРОИЗВОДИТСЯ

ПО

ПРОДУКЦИИ (РАБОТ,

80.

•ОБЩАЯ ВЕЛИЧИНА НЗП НАКОНЕЦ ОТЧЕТНОГО ПЕРИОДА САЛЬДО ПО СЧ. 20 И 23 ОТРАЖАЕТСЯ В БАЛАНСЕ ПО

СТРОКЕ «ЗАПАСЫ».

81. Способы оценки незавершенного производства.

СПОСОБЫ ОЦЕНКИ НЕЗАВЕРШЕННОГОПРОИЗВОДСТВА.

ВЕЛИЧИНУ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА РАССЧИТЫВАЮТ В ДВА

ЭТАПА:

1) ОПРЕДЕЛЕНИЕ НАТУРНЫХ ОСТАТКОВ ЦЕННОСТЕЙ, НАХОДЯЩИХСЯ

В ПРОИЗВОДСТВЕ, НА КОНЕЦ МЕСЯЦА;

2) ОЦЕНКА ВЫШЕУКАЗАННЫХ НАТУРНЫХ ОСТАТКОВ В

СТОИМОСТНОМ ВЫРАЖЕНИИ.

НАТУРНЫЕ ОСТАТКИ ЦЕННОСТЕЙ ОПРЕДЕЛЯЮТСЯ ИЛИ НА ОСНОВЕ

ДАННЫХ ОПЕРАТИВНОГО УЧЕТА РАБОТНИКОВ ПРОИЗВОДСТВА, ИЛИ

ДАННЫХ ИНВЕНТАРИЗАЦИИ. ОЦЕНКА НЕЗАВЕРШЕННОГО

ПРОИЗВОДСТВА ОСУЩЕСТВЛЯЕТСЯ РАБОТНИКАМИ БУХГАЛТЕРИИ. ОБА

ВЫШЕУКАЗАННЫХ ЭТАПА ЯВЛЯЮТСЯ ТРУДНОЙ И ОЧЕНЬ СЛОЖНО

ПРОВЕРЯЕМОЙ ПРОЦЕДУРОЙ, КОТОРАЯ НОСИТ СУБЪЕКТИВНЫЙ

ХАРАКТЕР. ЧЕМ БОЛЬШЕ БУДЕТ ОБЪЕМ НЕЗАВЕРШЕННОГО

ПРОИЗВОДСТВА НА КОНЕЦ МЕСЯЦА, ТЕМ (ПРИ ПРОЧИХ РАВНЫХ

УСЛОВИЯХ) БУДЕТ МЕНЬШЕ СЕБЕСТОИМОСТЬ ВЫПУЩЕННОЙ ГОТОВОЙ

81

ПРОДУКЦИИ И НАОБОРОТ.

82. Способы оценки незавершенного производства.

СПОСОБЫ ОЦЕНКИ НЕЗАВЕРШЕННОГОПРОИЗВОДСТВА.

СОГЛАСНО П. 64 ПОЛОЖЕНИЯ ПО ВЕДЕНИЮ

БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО

МОЖЕТ ОЦЕНИВАТЬСЯ:

А) В МАССОВОМ И СЕРИЙНОМ ПРОИЗВОДСТВАХ:

ПО ФАКТИЧЕСКОЙ ИЛИ НОРМАТИВНОЙ (ПЛАНОВОЙ)

ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ;

ПО ПРЯМЫМ СТАТЬЯМ ЗАТРАТ;

ПО СТОИМОСТИ СЫРЬЯ, МАТЕРИАЛОВ И

ПОЛУФАБРИКАТОВ;

82

83. Способы оценки незавершенного производства.

СПОСОБЫ ОЦЕНКИ НЕЗАВЕРШЕННОГОПРОИЗВОДСТВА.

• Б) В ЕДИНИЧНОМ ПРОИЗВОДСТВЕ:

ПО ФАКТИЧЕСКИ ПОНЕСЕННЫМ ЗАТРАТАМ.

ПРИ ОЦЕНКЕ НЕЗАВЕРШЕННОГО

ПРОИЗВОДСТВА ПО ФАКТИЧЕСКИМ ЗАТРАТАМ ИЗ

НОМЕНКЛАТУРЫ СТАТЕЙ, ПО КОТОРЫМ

ИСЧИСЛЯЕТСЯ СЕБЕСТОИМОСТЬ

НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА, ИСКЛЮЧАЮТ

СТАТЬИ «ПОТЕРИ ОТ БРАКА» (КРОМЕ ЕДИНИЧНЫХ

ПРОИЗВОДСТВ, В КОТОРЫХ БРАК ВЫЯВЛЕН ПО

НЕЗАКОНЧЕННОМУ ЗАКАЗУ), «РАСХОДЫ НА

ПОДГОТОВКУ И ОСВОЕНИЕ ПРОИЗВОДСТВА» И

«ПРОЧИЕ ПРОИЗВОДСТВЕННЫЕ РАСХОДЫ».

83

84. Способы оценки незавершенного производства.

СПОСОБЫ ОЦЕНКИ НЕЗАВЕРШЕННОГОПРОИЗВОДСТВА.

• ПРИ ОЦЕНКЕ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА ПО

НОРМАТИВНОЙ (ПЛАНОВОЙ) СЕБЕСТОИМОСТИ

ИСПОЛЬЗУЮТСЯ ДЕЙСТВУЮЩИЕ НОРМЫ ЗАТРАТ

МАТЕРИАЛЬНЫХ, ТРУДОВЫХ И ИНЫХ РЕСУРСОВ. ПО

КАЖДОЙ ДЕТАЛИ И УЗЛУ УКАЗЫВАЮТ

ДЕЙСТВУЮЩИЕ НОРМЫ ПРЯМЫХ ЗАТРАТ, НА ОСНОВЕ

КОТОРЫХ КОЛИЧЕСТВО ДЕТАЛЕЙ И УЗЛОВ

УМНОЖАЮТ НА ИХ НОРМАТИВНЫЕ ЗАТРАТЫ.

КОСВЕННЫЕ РАСХОДЫ ИСЧИСЛЯЮТ ОБЫЧНО ПО

СМЕТНЫМ СТАВКАМ ПО ОБЩЕМУ ИТОГУ ЗАТРАТ

ЦЕХА.

84

85. Способы оценки незавершенного производства.

СПОСОБЫ ОЦЕНКИ НЕЗАВЕРШЕННОГОПРОИЗВОДСТВА.

• ПРИ ОЦЕНКЕ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА ПО

ПРЯМЫМ ЗАТРАТАМ ОПРЕДЕЛЯЮТ СУММУ ТОЛЬКО

ПРЯМЫХ ЗАТРАТ (МАТЕРИАЛОВ, ОПЛАТЫ ТРУДА,

НАЧИСЛЕНИЙ НА ОПЛАТУ ТРУДА И ДР.),

ОТНОСЯЩИХСЯ К ИЗДЕЛИЯМ, НЕ ЗАВЕРШЕННЫМ

ОБРАБОТКОЙ.

НЕЗАВЕРШЕННОЕ

ПРОИЗВОДСТВО МОЖЕТ ОЦЕНИВАТЬСЯ ТОЛЬКО

СТОИМОСТЬЮ СЫРЬЯ, МАТЕРИАЛОВ И

ПОЛУФАБРИКАТОВ, ИЗРАСХОДОВАННЫХ НА

НЕЗАКОНЧЕННЫЕ ИЗДЕЛИЯ.

85