Финансы

ФинансыПохожие презентации:

")

Порядок заполнения отчета о финансовых результатах

1. ПОРЯДОК ЗАПОЛНЕНИЯ «ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ»

12. Таблица 1 Порядок формирования показателей «Отчета о финансовых результатах»

Названиестроки

Выручка

(нетто)

Себестоимость продаж

Валовая

прибыль

(убыток)

Дебет

КреДит

Содержание операции, формирующей финансовый

результат

62

90/1

(+) Выручка от продажи продукции (товаров, работ,

услуг) по моменту отгрузки (за минусом

90/3

68ндс

(-) Налог на добавленную стоимость

90/4

68Акциз

(-) Акцизы и др. аналогичные налоги

90/2

20, 43

Себестоимость проданной продукции, работ, услуг

90/2

40

Отклонение фактической производственной себестоимости

от

нормативной

(плановой):

Ф>Н

(положительная запись) или Ф<Н (отрицательная,

сторно)

90/2

41

Покупная стоимость проданных товаров

90/2

45

Себестоимость отгруженной продукции

Валовая прибыль (убыток) = Выручка (нетто) минус

Себестоимость продаж

2

3.

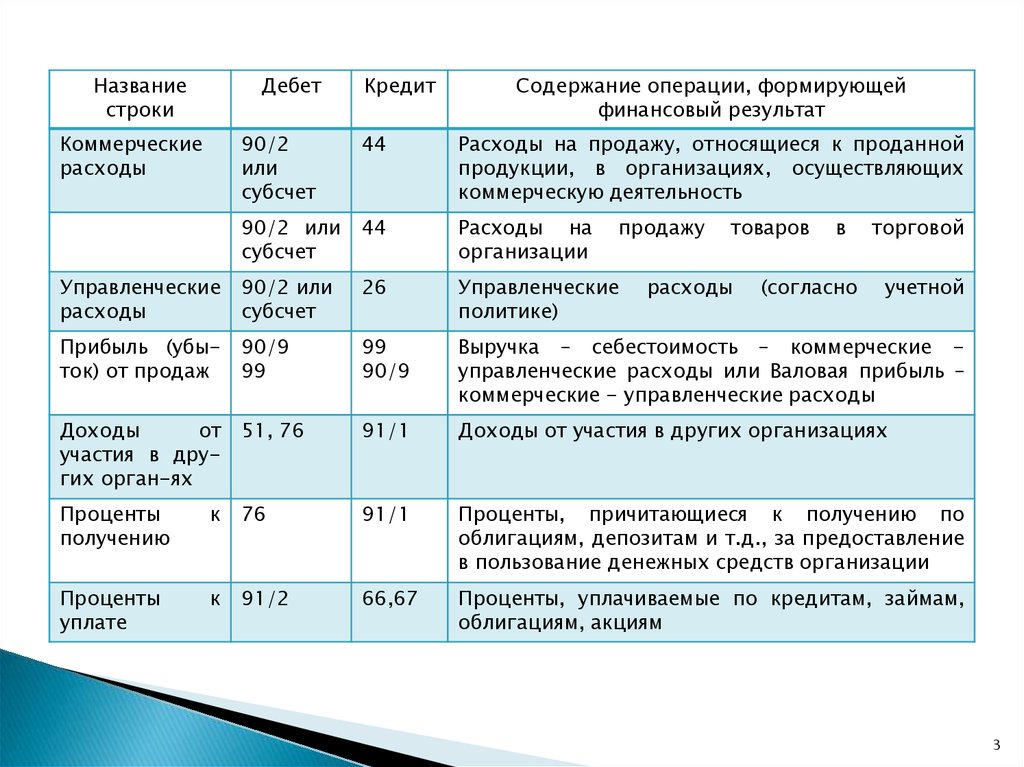

Названиестроки

Дебет

Коммерческие

расходы

Кредит

Содержание операции, формирующей

финансовый результат

90/2

или

субсчет

44

Расходы на продажу, относящиеся к проданной

продукции, в организациях, осуществляющих

коммерческую деятельность

90/2 или

субсчет

44

Расходы на

организации

Управленческие

расходы

90/2 или

субсчет

26

Управленческие

политике)

Прибыль (убыток) от продаж

90/9

99

99

90/9

Выручка – себестоимость – коммерческие управленческие расходы или Валовая прибыль –

коммерческие - управленческие расходы

Доходы

от

участия в других орган-ях

51, 76

91/1

Доходы от участия в других организациях

Проценты

получению

к

76

91/1

Проценты, причитающиеся к получению по

облигациям, депозитам и т.д., за предоставление

в пользование денежных средств организации

Проценты

уплате

к

91/2

66,67

Проценты, уплачиваемые по кредитам, займам,

облигациям, акциям

продажу

товаров

расходы

в

(согласно

торговой

учетной

3

4.

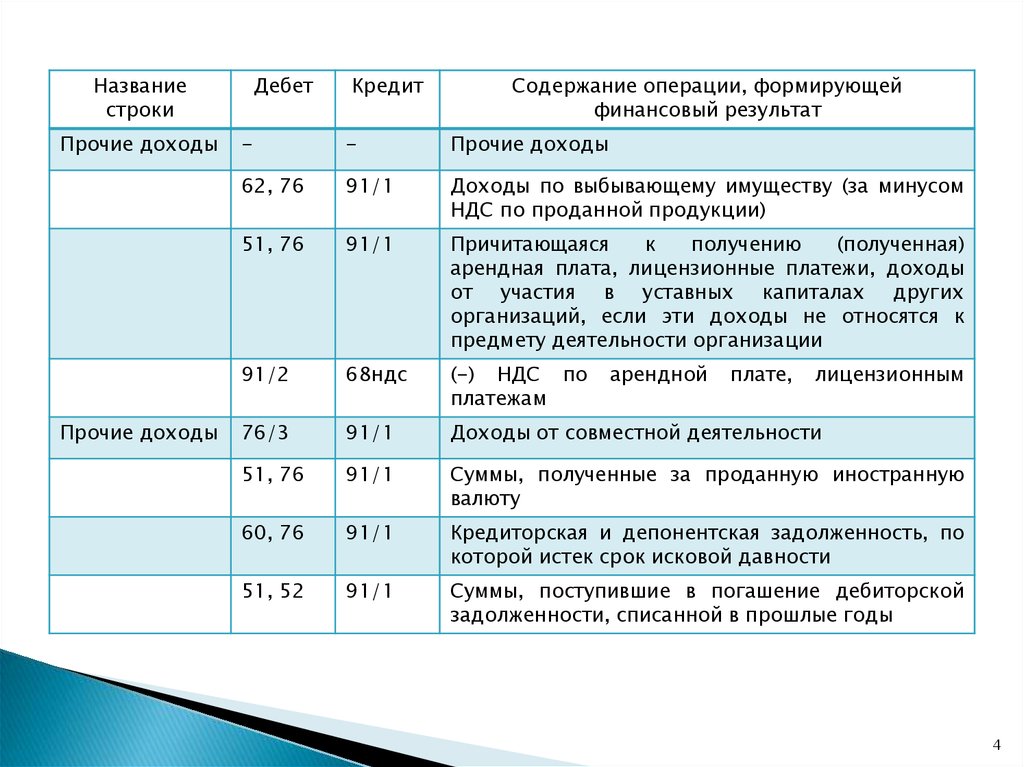

Названиестроки

Прочие доходы

Прочие доходы

Дебет

Кредит

Содержание операции, формирующей

финансовый результат

-

-

Прочие доходы

62, 76

91/1

Доходы по выбывающему имуществу (за минусом

НДС по проданной продукции)

51, 76

91/1

Причитающаяся

к

получению

(полученная)

арендная плата, лицензионные платежи, доходы

от участия в уставных капиталах других

организаций, если эти доходы не относятся к

предмету деятельности организации

91/2

68ндс

(-) НДС по

платежам

76/3

91/1

Доходы от совместной деятельности

51, 76

91/1

Суммы, полученные за проданную иностранную

валюту

60, 76

91/1

Кредиторская и депонентская задолженность, по

которой истек срок исковой давности

51, 52

91/1

Суммы, поступившие в погашение дебиторской

задолженности, списанной в прошлые годы

арендной

плате,

лицензионным

4

5.

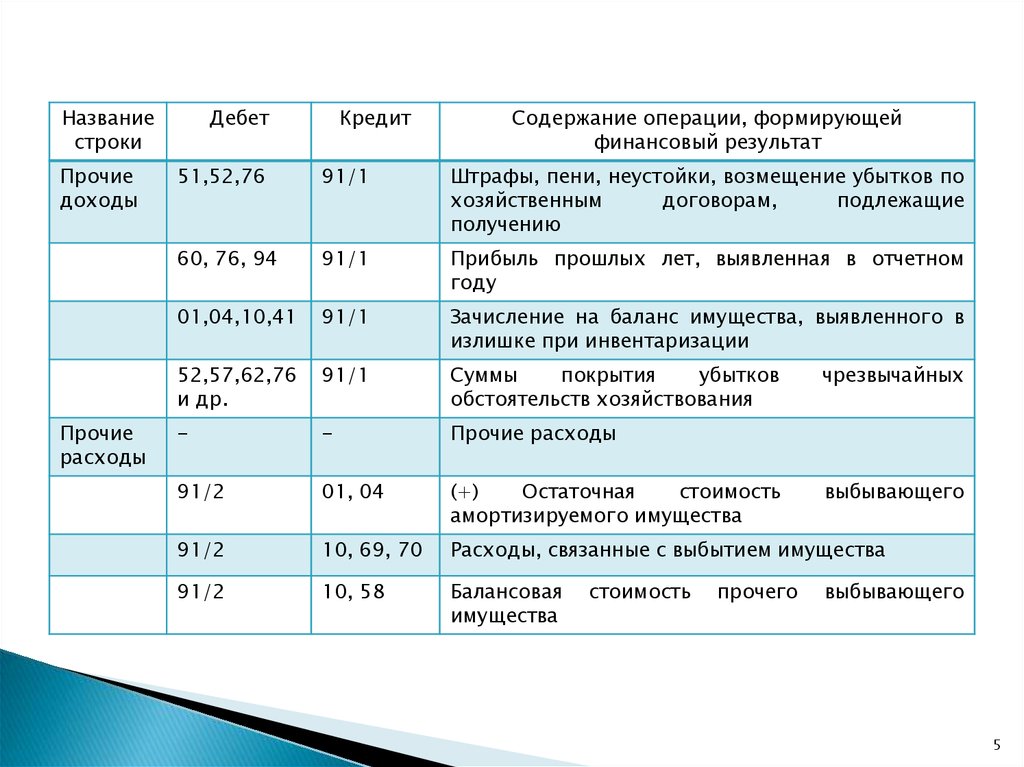

Названиестроки

Прочие

доходы

Прочие

расходы

Дебет

Кредит

Содержание операции, формирующей

финансовый результат

51,52,76

91/1

Штрафы, пени, неустойки, возмещение убытков по

хозяйственным

договорам,

подлежащие

получению

60, 76, 94

91/1

Прибыль прошлых лет, выявленная в отчетном

году

01,04,10,41

91/1

Зачисление на баланс имущества, выявленного в

излишке при инвентаризации

52,57,62,76

и др.

91/1

Суммы

покрытия

убытков

обстоятельств хозяйствования

-

-

Прочие расходы

91/2

01, 04

(+)

Остаточная

стоимость

амортизируемого имущества

91/2

10, 69, 70

Расходы, связанные с выбытием имущества

91/2

10, 58

Балансовая

имущества

стоимость

прочего

чрезвычайных

выбывающего

выбывающего

5

6.

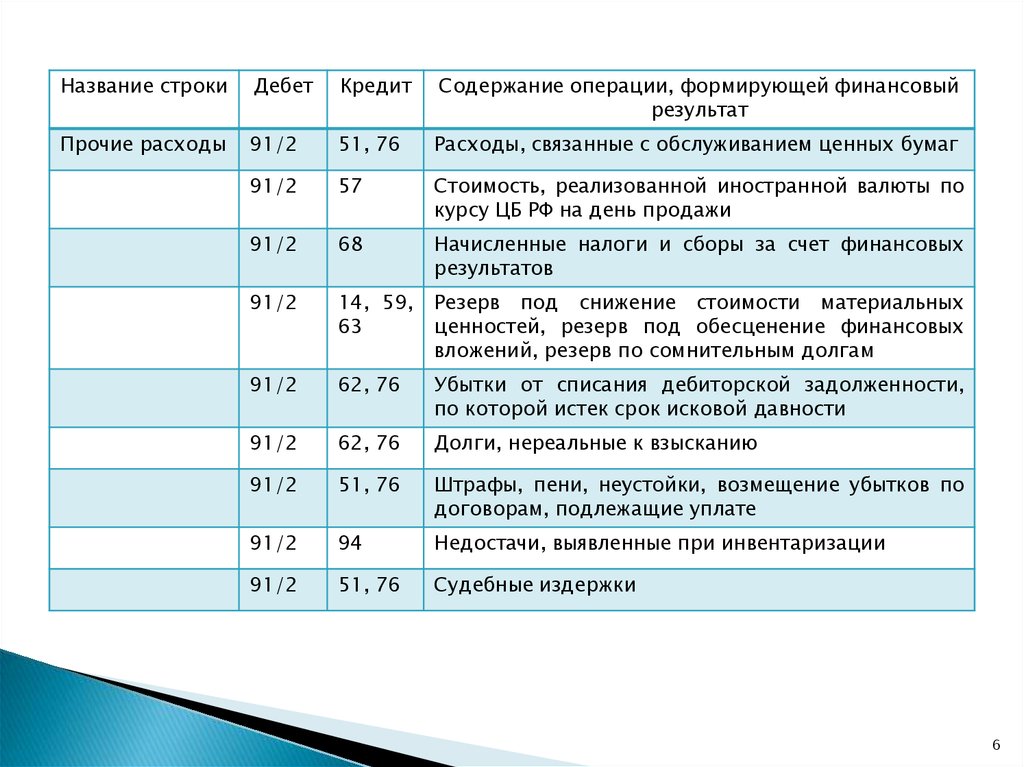

Название строкиДебет

Кредит

Содержание операции, формирующей финансовый

результат

Прочие расходы

91/2

51, 76

Расходы, связанные с обслуживанием ценных бумаг

91/2

57

Стоимость, реализованной иностранной валюты по

курсу ЦБ РФ на день продажи

91/2

68

Начисленные налоги и сборы за счет финансовых

результатов

91/2

14, 59,

63

Резерв под снижение стоимости материальных

ценностей, резерв под обесценение финансовых

вложений, резерв по сомнительным долгам

91/2

62, 76

Убытки от списания дебиторской задолженности,

по которой истек срок исковой давности

91/2

62, 76

Долги, нереальные к взысканию

91/2

51, 76

Штрафы, пени, неустойки, возмещение убытков по

договорам, подлежащие уплате

91/2

94

Недостачи, выявленные при инвентаризации

91/2

51, 76

Судебные издержки

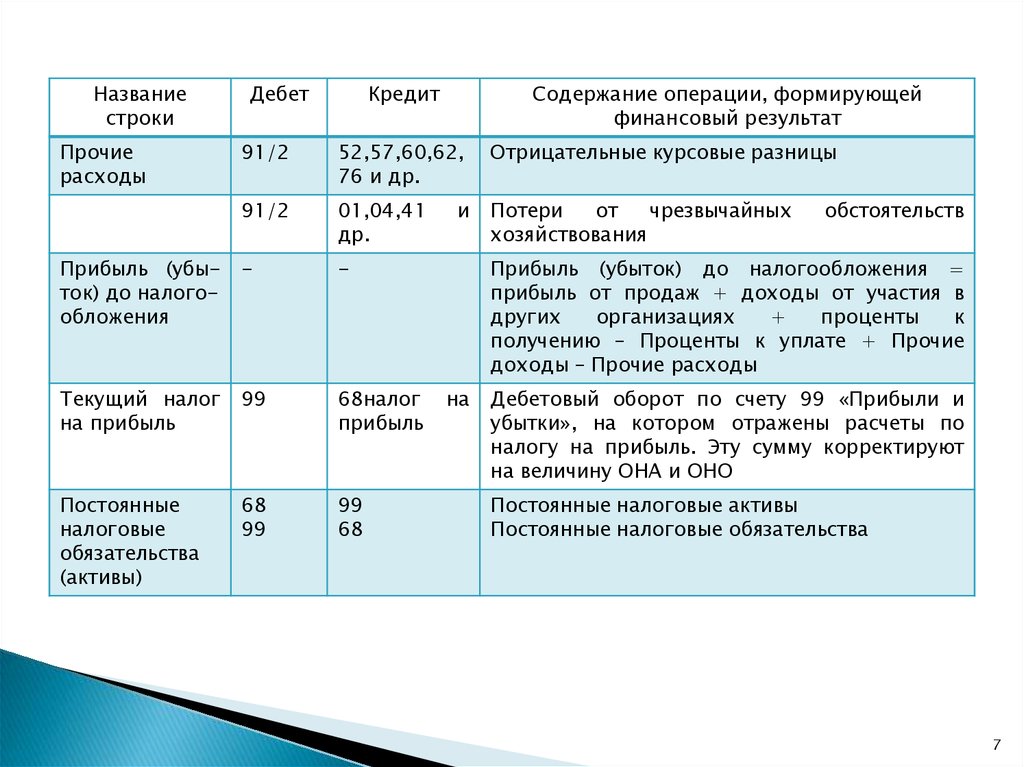

6

7.

Названиестроки

Прочие

расходы

Дебет

Кредит

Содержание операции, формирующей

финансовый результат

91/2

52,57,60,62,

76 и др.

Отрицательные курсовые разницы

91/2

01,04,41

др.

Потери

от

чрезвычайных

хозяйствования

Прибыль (убыток) до налогообложения

-

-

Текущий налог

на прибыль

99

68налог

прибыль

Постоянные

налоговые

обязательства

(активы)

68

99

99

68

и

обстоятельств

Прибыль (убыток) до налогообложения =

прибыль от продаж + доходы от участия в

других

организациях

+

проценты

к

получению – Проценты к уплате + Прочие

доходы – Прочие расходы

на

Дебетовый оборот по счету 99 «Прибыли и

убытки», на котором отражены расчеты по

налогу на прибыль. Эту сумму корректируют

на величину ОНА и ОНО

Постоянные налоговые активы

Постоянные налоговые обязательства

7

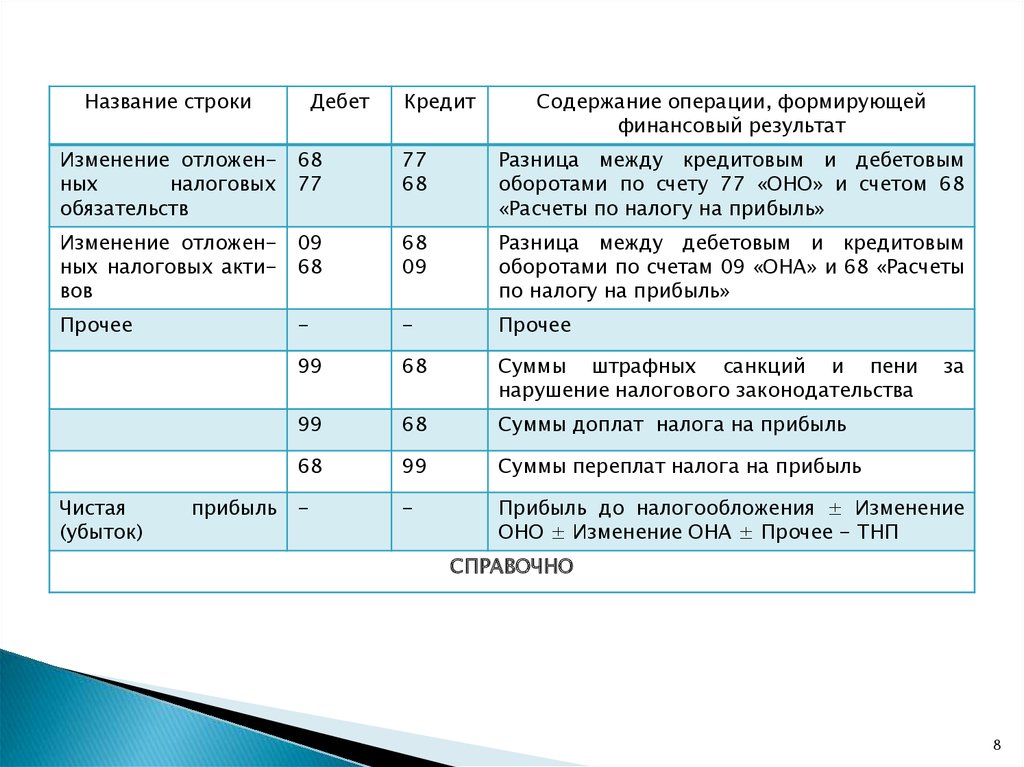

8.

Название строкиДебет

Кредит

Содержание операции, формирующей

финансовый результат

Изменение отложенных

налоговых

обязательств

68

77

77

68

Разница между кредитовым и дебетовым

оборотами по счету 77 «ОНО» и счетом 68

«Расчеты по налогу на прибыль»

Изменение отложенных налоговых активов

09

68

68

09

Разница между дебетовым и кредитовым

оборотами по счетам 09 «ОНА» и 68 «Расчеты

по налогу на прибыль»

Прочее

-

-

Прочее

99

68

Суммы штрафных санкций и пени

нарушение налогового законодательства

99

68

Суммы доплат налога на прибыль

68

99

Суммы переплат налога на прибыль

-

-

Прибыль до налогообложения ± Изменение

ОНО ± Изменение ОНА ± Прочее - ТНП

Чистая

(убыток)

прибыль

за

СПРАВОЧНО

8

9.

Результат отпереоценки

…

Результат

прочих…

от

Совокупный

финансовый

результат

периода

-

-

Результат от переоценки внеоборотных активов, не

включаемый в чистую прибыль (убыток) периода

01

83

Дооценка

средств

83

02

Дооценка суммы амортизации основных средств

04

83

Дооценка фактической (первоначальной) стоимости

нематериальных активов

83

05

Дооценка

активов

-

-

Результат от прочих операций, не включаемый в

чистую прибыль (убыток) периода

52, 62

и др.

83

Положительная курсовая разница

деятельности за пределами РФ

при

ведении

83

52, 62 и

др.

Отрицательная курсовая разница

деятельности за пределами РФ

при

ведении

-

-

Чистая прибыль (убыток) + Результат от переоценки

внеоборотных активов + Результат от прочих

операций

первоначальной

суммы

стоимости

амортизации

основных

нематериальных

9

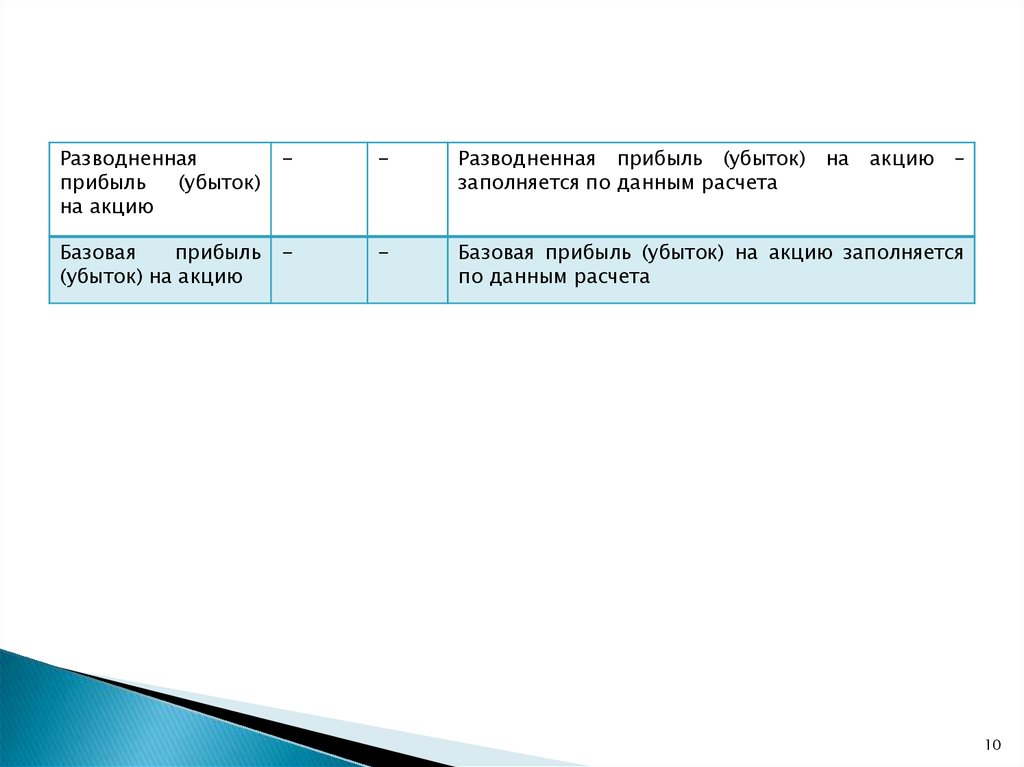

10.

Разводненнаяприбыль

(убыток)

на акцию

-

-

Разводненная прибыль (убыток)

заполняется по данным расчета

на

акцию

–

Базовая

прибыль

(убыток) на акцию

-

-

Базовая прибыль (убыток) на акцию заполняется

по данным расчета

10