Финансы

ФинансыПохожие презентации:

")

Учет, формирование финансовых результатов

1. УЧЕТ ФОРМИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

12.

Финансовый результат от продажи готовой продукции ежемесячновыявляется на счете 90 «продажи».

На счете 90 обобщается информация о доходах и расходах, связанных с

продажей готовой продукции, и формируется финансовый результат по

ним.

Счет 90 «Продажи» – активно – пассивный.

Дебетовый оборот –расходы от продажи продукции (работ, услуг).

Кредитовый – доходы от продажи продукции (работ, услуг).

Субсчета:

90/1 «Выручка»;

90/2 «Себестоимость продаж»;

90/3 «Налог на добавленную стоимость»;

90/4 «Акцизы» и т. д. до 90/8 включительно;

90/9 «Прибыль (убыток) от продаж».

2

3.

Записи по субсчетам производятся по дебету и кредиту накопительно втечение отчетного года.

Ежемесячно сопоставлением дебетового оборота по субсчетам 2, 3, 4 и

кредитового оборота по субсчету 1 определяется результат (прибыль

или убыток) от продаж за отчетный месяц.

Этот

результат ежемесячно (заключительными оборотами)

списывается с субсчета 9 на счет 99 «Прибыли и убытки», где

формируется конечный финансовый результат от всех видов деятельности

организации.

Общий остаток по счету 90 на конец отчетного периода должен быть

равен нулю.

Закрытие субсчетов 1, 2, 3, 4 на субсчет 9 производится в конце

отчетного года при реформации баланса.

3

4.

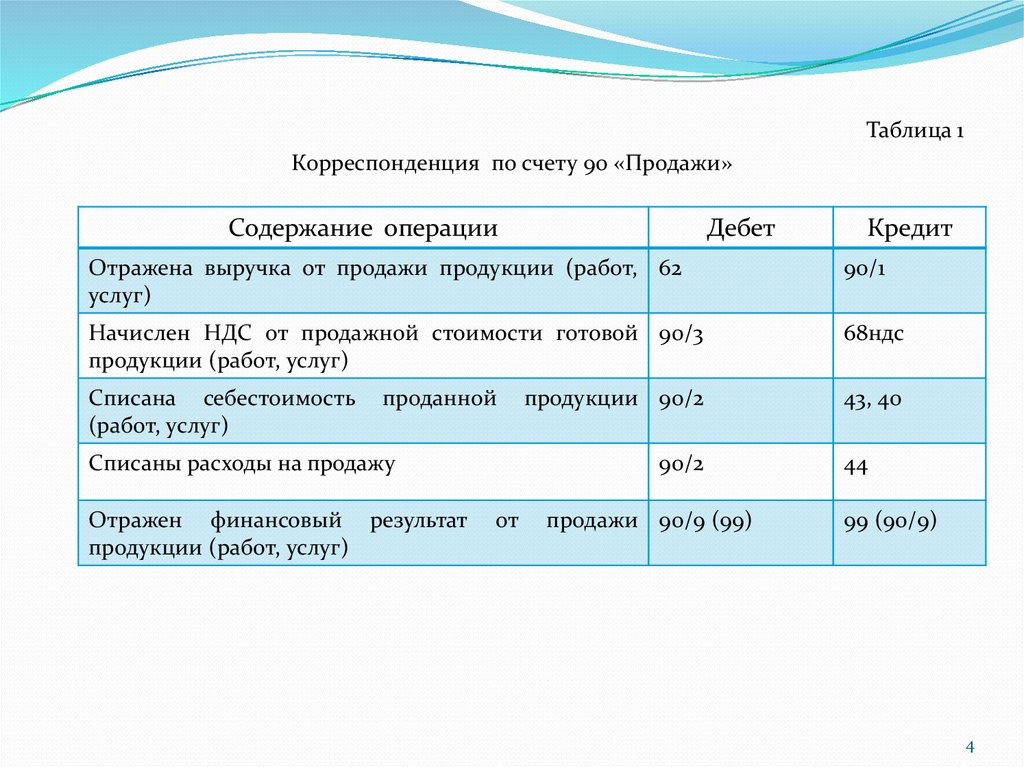

Таблица 1Корреспонденция по счету 90 «Продажи»

Содержание операции

Дебет

Кредит

Отражена выручка от продажи продукции (работ, 62

услуг)

90/1

Начислен НДС от продажной стоимости готовой 90/3

продукции (работ, услуг)

68ндс

Списана себестоимость

(работ, услуг)

43, 40

проданной

Списаны расходы на продажу

Отражен финансовый результат

продукции (работ, услуг)

продукции 90/2

90/2

от

продажи 90/9 (99)

44

99 (90/9)

4

5.

В бухгалтерском учете отгрузка (отпуск) продукции отражается поразному в зависимости от признания или непризнания выручки отпродажи готовой продукции.

В соответствии с ПБУ 9/99 «Доходы организации» выручка от продажи

продукции признается в бухгалтерском учете при наличии следующих

условий:

1) организация имеет право на получение этой выручки, вытекающее из

2)

3)

4)

5)

конкретного договора или подтвержденное иным соответствующим

образом;

сумма выручки может быть определена;

имеется уверенность в том, что в результате конкретной операции

произойдет увеличение экономических выгод организации (есть

уверенность в том, что организация получит оплату деньгами или иным

активом или отсутствует неопределенность в отношении получения

оплаты или актива);

право собственности на продукцию перешло от организации к

покупателю;

расходы, которые произведены в связи с получением дохода от продажи

продукции, могут быть определены.

5

6.

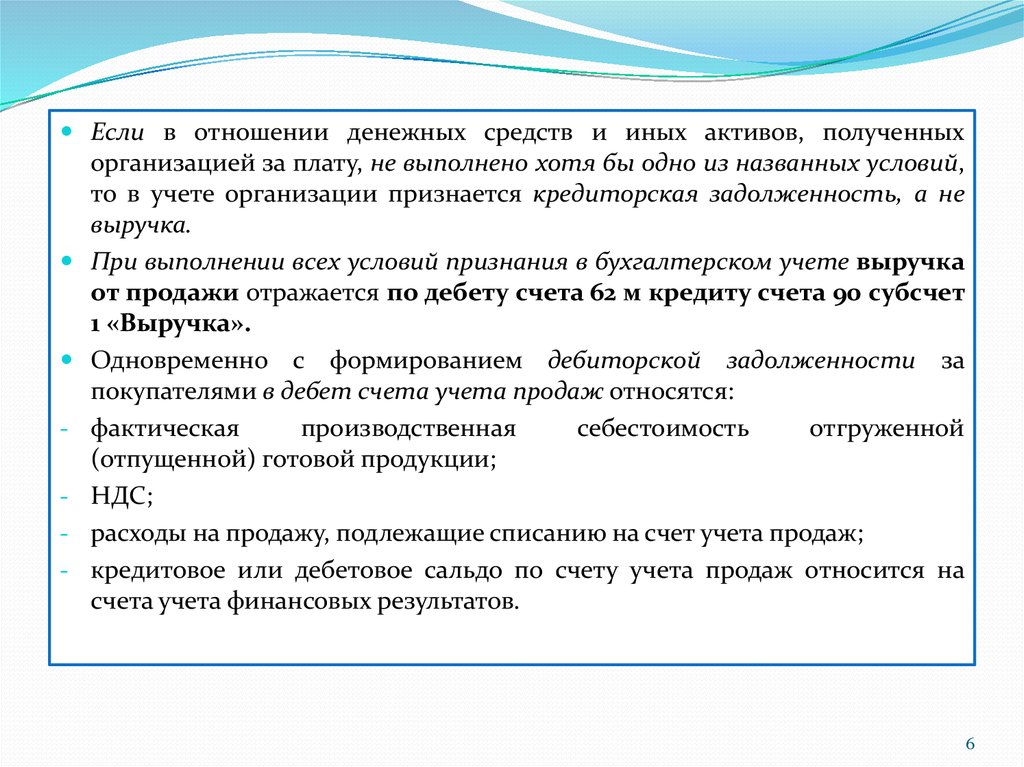

Если в отношении денежных средств и иных активов, полученныхорганизацией за плату, не выполнено хотя бы одно из названных условий,

то в учете организации признается кредиторская задолженность, а не

выручка.

При выполнении всех условий признания в бухгалтерском учете выручка

от продажи отражается по дебету счета 62 м кредиту счета 90 субсчет

-

1 «Выручка».

Одновременно с формированием дебиторской задолженности за

покупателями в дебет счета учета продаж относятся:

фактическая

производственная

себестоимость

отгруженной

(отпущенной) готовой продукции;

НДС;

расходы на продажу, подлежащие списанию на счет учета продаж;

кредитовое или дебетовое сальдо по счету учета продаж относится на

счета учета финансовых результатов.

6

7.

Если выручка от продажи продукции не может быть признана вбухгалтерском учете определенное время, то при ее фактической отгрузке

или передаче продукция списывается со счета 43 на счет 45 «Товары

отгруженные» (активный счет).

Начальное сальдо (по дебету) – отгруженная покупателям продукция без

перехода к ним права собственности на продукцию на начало отчетного

периода.

Дебетовый оборот – отгрузка (отпуск) готовой продукции покупателям.

Кредитовый оборот – списание проданной продукции.

Конечное сальдо (по дебету) – отгруженная покупателям продукция без

перехода к ним права собственности на продукцию на конец отчетного

периода.

Регистр синтетического учета – журнал – ордер № 11.

Регистр аналитического учета – ведомость учета реализации (форма №

16).

На счете 45 отгруженная продукция числится до момента признания

выручки в бухгалтерском учете.

С наступлением этого момента продукция считается проданной и

списывается с кредита счета 45 в Дебет счета 90 «Продажи».

7

8.

В бухгалтерском учете доходы и расходы признаются в том отчетномпериоде, в котором они имели место, независимо от времени

фактической выплаты денежных средств.

При формировании финансового результата в бухгалтерском учете

отражаются все виды доходов и расходов организации.

Учет финансовых результатов от обычных видов деятельности и от

прочих операций

Учет доходов и расходов, связанных с обычными видами

деятельности,

и формирование финансового результата по ним

осуществляется на счете 90 «Продажи», к которому открываются

субсчета: 90/1, 90/2, 90/3 и др., 90/9.

В течение года записи по субсчетам счета 90 ведутся нарастающим

итогом.

По кредиту счета 90, субсчет 1 и дебету счета 62 отражается выручка

от продажи продукции (товаров, работ, услуг).

8

9.

Одновременно себестоимость проданной за отчетный месяц продукции(товаров, работ, услуг) списывается в дебет счета 90, субсчет 2 с кредита

счетов 40, 43, 41, 44, 45, 26, 20 и др.

Причитающиеся к получению от покупателей (заказчиков) суммы НДС и

акцизов учитываются по дебету счета 90, субсчет 3 и 4 и кредиту счета

68.

По окончании месяца расчетным путем на счете 90 определяется

финансовый результат путем сопоставления кредитового оборота по

счету 90, субсчет 1 с общим дебетовым оборотом по счету 90,

субсчетам 2, 3, 4 и др.

Полученный результат ежемесячно списывается со счета 90 субсчет 9 на

счет 99:

- Д 90/9 К 99 – получена прибыль;

- Д 99 К 90/9 – получен убыток.

Таким образом, в течение года все субсчета, открытые к счету 90, на

отчетную дату имеют сальдо, а синтетический счет 90 сальдо не имеет.

9

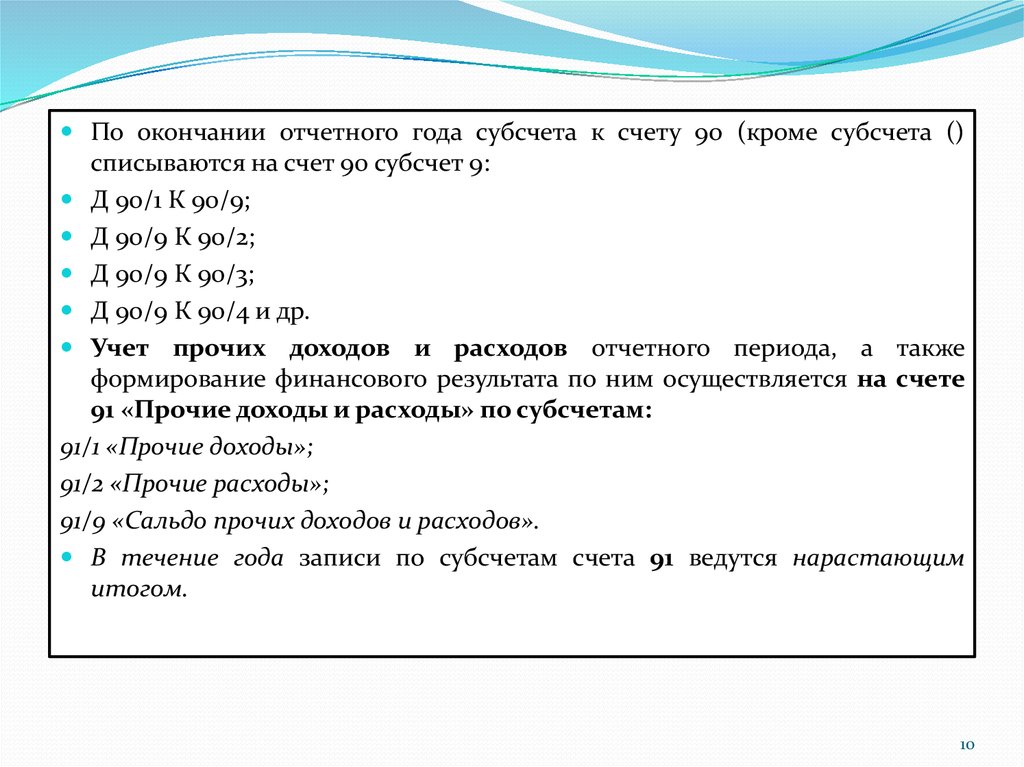

10.

По окончании отчетного года субсчета к счету 90 (кроме субсчета ()списываются на счет 90 субсчет 9:

Д 90/1 К 90/9;

Д 90/9 К 90/2;

Д 90/9 К 90/3;

Д 90/9 К 90/4 и др.

Учет прочих доходов и расходов отчетного периода, а также

формирование финансового результата по ним осуществляется на счете

91 «Прочие доходы и расходы» по субсчетам:

91/1 «Прочие доходы»;

91/2 «Прочие расходы»;

91/9 «Сальдо прочих доходов и расходов».

В течение года записи по субсчетам счета 91 ведутся нарастающим

итогом.

10

11.

По кредиту счета 91 субсчет 1 отражаются:- поступления, связанные с представлением имущества в аренду, от участия в

-

-

уставных капиталах других организаций (когда это не предмет деятельности

организации) (Д 51, 76 К 91/1);

проценты и иные доходы по ценным бумагам (Д 76 К 91/1);

прибыль по договору простого товарищества (Д 76 К 91/1);

поступления от продажи и списания основных средств и иных активов

(Д 62, 76, 10, К 91/1);

проценты за предоставление в пользование денежных средств организации, за

использование кредитной организацией денежных средств, находящихся на

счете организации в этой кредитной организации (Д 51, 58 К 91/1);

штрафы, пени, неустойки за нарушение условий договоров, полученные или

признанные к получению (Д 51, 76 К 91/1);

безвозмездно полученные активы (Д 98 К 91/1);

прибыль прошлых лет, выявленная в отчетном году (Д 60, 76 К 91/1);

суммы кредиторской задолженности, по которым истек срок исковой

давности (Д 60, 76 К 91/1);

курсовые разницы (Д 50, 52, 62 К 91/1) и другие доходы.

11

12.

По дебету счета 91 субсчет 2 отражаются:- расходы, связанные с предоставлением имущества в аренду, участием в

уставных капиталах других организаций (когда это не является предметом

деятельности организации (Д 91/2 К 02, 05, 51, 76);

- остаточная стоимость амортизируемых активов и фактическая

себестоимость других активов, списываемых организацией (Д 91/2 К 01,

-

04, 10, 58);

расходы, связанные с продажей, выбытием и прочим списанием основных

средств и иных активов (Д 91/2 К 60, 69, 70);

суммы налогов, уплачиваемых за счет финансовых результатов (Д 91/2 К

68);

проценты по кредитам и займам (Д 91/2 К 66, 67);

штрафы, пени, неустойки за нарушение условий договоров, уплаченные

или признанные к уплате (Д 91/2 К 51, 76);

убытки прошлых лет, признанные в отчетном году (Д 91/2 К 02, 05, 69,

70);

12

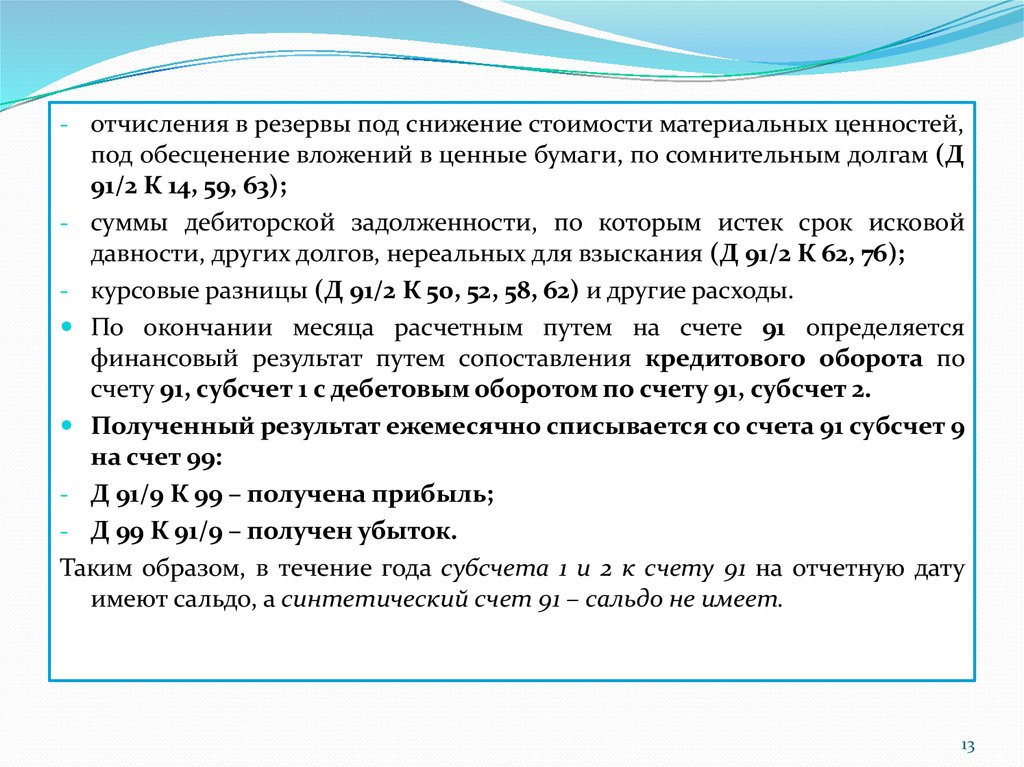

13.

- отчисления в резервы под снижение стоимости материальных ценностей,под обесценение вложений в ценные бумаги, по сомнительным долгам (Д

91/2 К 14, 59, 63);

- суммы дебиторской задолженности, по которым истек срок исковой

давности, других долгов, нереальных для взыскания (Д 91/2 К 62, 76);

- курсовые разницы (Д 91/2 К 50, 52, 58, 62) и другие расходы.

По окончании месяца расчетным путем на счете 91 определяется

финансовый результат путем сопоставления кредитового оборота по

счету 91, субсчет 1 с дебетовым оборотом по счету 91, субсчет 2.

Полученный результат ежемесячно списывается со счета 91 субсчет 9

на счет 99:

- Д 91/9 К 99 – получена прибыль;

- Д 99 К 91/9 – получен убыток.

Таким образом, в течение года субсчета 1 и 2 к счету 91 на отчетную дату

имеют сальдо, а синтетический счет 91 – сальдо не имеет.

13

14.

По окончании отчетного года субсчета 1 и 2 к счету 91 (кроме субсчета9) списываются на счет 91, субсчет 9:

- Д 91/1 К 91/9;

- Д 91/9 К 91/2.

Учет чрезвычайных доходов и расходов также осуществляется на счете 91

«Прочие доходы и расходы».

Формирование и учет конечного финансового результата

Конечный финансовый результат от деятельности организации в

отчетном периоде складывается из финансового результата от

обычных видов деятельности и финансового результата от прочих

доходов и расходов.

Формирование конечного финансового результата от всех видов

доходов и расходов организации осуществляется на счете 99 «Прибыли

и убытки» (активно – пассивный).

По дебету 99 счета отражаются все расходы, убытки и потери, а по

кредиту все доходы, прибыль организации.

14

15.

Учет всех видов доходов и расходов производится в течение всегоотчетного года.

Финансовые результаты (прибыль или убыток), выявленные на счетах

90 «Продажи» и 91 «Прочие доходы и расходы», ежемесячно

списываются в кредит (дебет) счета 99 «Прибыли и убытки».

Сопоставлением дебетового и кредитового оборотов за отчетный

период по счету 99 формируется конечный финансовый результат

отчетного периода.

На счете 99 в течение отчетного года также отражаются начисленные

платежи по налогу на прибыль и платежи по перерасчетам по этому

налогу из фактической прибыли, а также суммы причитающихся

налоговых санкций – Д 99 К 68, 69.

По окончании отчетного года счет 99 закрывается.

При этом заключительной записью декабря сумма чистой прибыли

(убытка) отчетного года списывается со счета 99 в кредит (дебет)

счета 84 «Нераспределенная прибыль (непокрытый убыток)».

15

16.

Перед составлением годовой бухгалтерской отчетности по состояниюна 31 декабря проводится реформация баланса, заключающаяся в

составлении итоговых проверок, способствующих распределению всей

полученной в течение отчетного года прибыли или списанию

полученного за отчетный год убытка.

В реформации баланса выделяются два этапа:

1) закрытие субсчетов по счетам 90 «Продажи», 91 «Прочие доходы и

расходы»;

2) закрытие счета 99 «Прибыли и убытки» (и субсчетов к нему).

Закрытие по окончании отчетного года всех субсчетов, открытых к

счету 90 (кроме субсчета 9) осуществляется внутренними записями

на счет 90 субсчет 9.

Закрытие по окончании отчетного года всех субсчетов, открытых к

счету 91 (кроме субсчета 9), осуществляется внутренними записями

на счет 91 субсчет 9.

16

17.

Если по итогам отчетного года организация получила прибыль, то вучете делается запись: Д 99 К 84/1.

Если по итогам отчетного года организация получила убыток, то в учете

делается обратная запись: Д 84/1 К 99.

1 января следующего за отчетным года нераспределенная прибыль

(непокрытый убыток) отчетного года переводится в нераспределенную

прибыль (непокрытый убыток) прошлых лет: Д 84/1 К 84/2 ( или Д 84/2

К 84/1), после чего она распределяется (используется) по направлениям

согласно учетной политике организации.

17