Экономика

Экономика Право

ПравоПохожие презентации:

Прямі податки з населення

1.

Курсова робота на тему:"Прямі податки з населення"

Виконав: Студент групи 3Ф-16

Карпенко Роман

2.

ПланРозділ І. Теоретичні аспекти оподаткування

1.1. Історичні передумови виникнення і

розвитку податків

1.2. Економічний зміст та функції податків

1.3. Класифікація податків

1.4. Переваги і недоліки прямих податків

Розділ ІІ. Аналіз прямих податків

2.1. Податок на доходи фізичних осіб

2.2. Земельний податок

2.3. Збір за першу реєстрацію

транспортного засобу

2.4. Податок на майно

3.

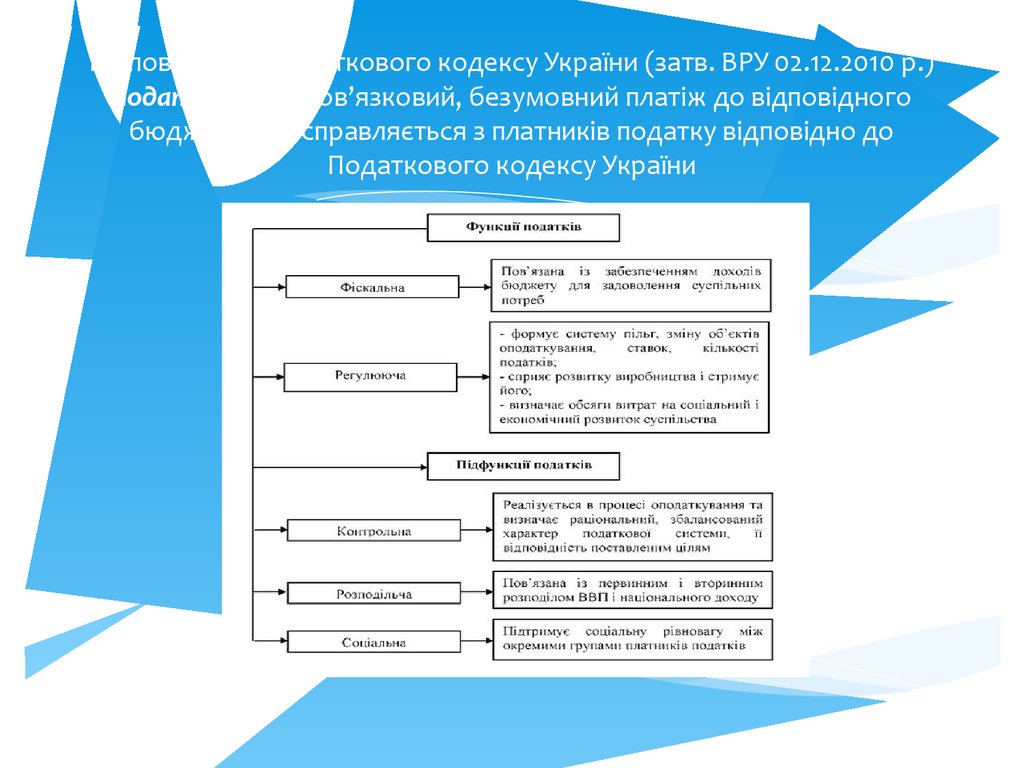

Відповідно до Податкового кодексу України (затв. ВРУ 02.12.2010 р.)податок – це обов’язковий, безумовний платіж до відповідного

бюджету, що справляється з платників податку відповідно до

Податкового кодексу України

4.

Класифікація податківЗ а ф о р м о ю

о п о д а т к у в а н н я

Н е п р я м і

о с о б и с т і

р е а л ь н і

п о д у ш н и й

з е м е л ь н и й

п р и б у т к о в и й

д о м о в и й

м а й н о в и й

п р о м и с л о в и й

н а с п а д щ и н у і

д а р у в а н н я

н а

г р о ш о в и й

к а п іт а л

Ф іс к а л ь н і

м о н о п о л ії

А к ц и з и

М

и т о

с п е ц и ф іч н і

в в із н е

у н ів е р с а л ь н і

в и в із н е

з п р о д а ж у

(к у п ів л і)

т р а н з и т н е

з о б о р о т у

З а сп особом стягнення

П р я м і

Д ля о к рем и х

т о в а р ів

З а р ів н е м у с т а н о в л е н н я

З а г а л ь н о д е р ж а в н і

н а д о д а н у

в а р т іс т ь

М

іс ц е в і

н а

д о х о д и

н а

м а й н о

З а е к о н о м іч н и м з м іс т о м

о б ’є к т а о п о д а т к у в а н н я

О к л а д н і

5.

6.

Податок на доходи фізичних осіб регулюєтьсяIV Розділом Податкового кодексу України

У 2016 році ставка податку на доходи

фізичних осіб сягає 18%. Ця ставка

збільшується до 20%, якщо дохід перевищує

десять розмірів мінімальної заробітної плати.

7.

Земельний податокСтавки земельного податку за земельні ділянки, нормативну грошову оцінку

яких проведено (незалежно від місцезнаходження)

№п/п

1.

1. Платники - власники земельних

ділянок, долей, паїв і землекористувачі.

2. Об'єкти оподаткування - земельні

ділянки (власні або в користуванні);

власні земельні долі (паї).

3. База оподаткування - нормативна

грошова оцінка ділянок, враховуючи

коефіцієнт індексації або площа

ділянок, для яких не проведена

нормативна грошова оцінка.

Використання земельної ділянки

Ставка податку встановлюється за

сільськогосподарські угіддя а саме:Рілля в тому

числі( ОСГ та ПАЇ)

Сіножаті

Пасовища

Багаторічні насадження

від їх нормативної грошової оцінки

Ставки у відсотках від

нормативно- грошової

оцінки

1

2.

Земельні ділянки під житлове будівництво

0,03

3.

Земельні ділянки для гаражного будівництва

0,03

4.

Землі промисловості

1

5.

Земельні ділянки надані для будівництва та

обслуговування АЗС

3

6.

Землі несільськогосподарського призначення за

межами населеного пункту де не проведена

нормативна грошова оцінка

5

7.

Земельні ділянки,які перебувають у постійному

(тимчасовому) користуванні суб’єктів

господарювання ( крім державної та комунальної

форми власності)

6

8.

Земельні ділянки водного фонду в межах

населеного пункту де проведена нормативна

грошова оцінка

3

9.

Земельні ділянки водного фонду за межами

населеного пункту дене проведена нормативна

грошова оцінка

3

10.

Земельні ділянки сільськогосподарського

призначення( паї) де не проведена нормативна

грошова оцінка

5

11.

Інші земельні ділянки несільськогосподарського

призначення не зазначені в даній таблиці

0,3

8.

Збір за першу реєстраціютранспортного засобу

Перша реєстрація транспортного засобу - реєстрація, яка здійснюється уповноваженими

державними органами України

Платниками збору є юридичні та фізичні особи, які здійснюють першу реєстрацію в

Україні транспортних засобів, що відповідно до статті 232 Кодексу є обєктами оподаткування щодо

цього транспортного засобу в Україні вперше.

База оподаткування визначається окремо для кожного транспортного засобу:

- для колісних транспортних засобів (крім легкових авто, обладнаних електродвигуном) як і раніше

-за обємом циліндрів двигуна в куб. сантиметрах;

-для легкових автомобілів, обладнаних електродвигуном, та для суден, обладнаних двигуном - за

потужністю двигуна в кВт;

-для суден, не обладнаних двигуном,

-за довжиною корпусу судна в сантиметрах;

-для літаків, вертольотів

-за максимальною злітною масою.

9.

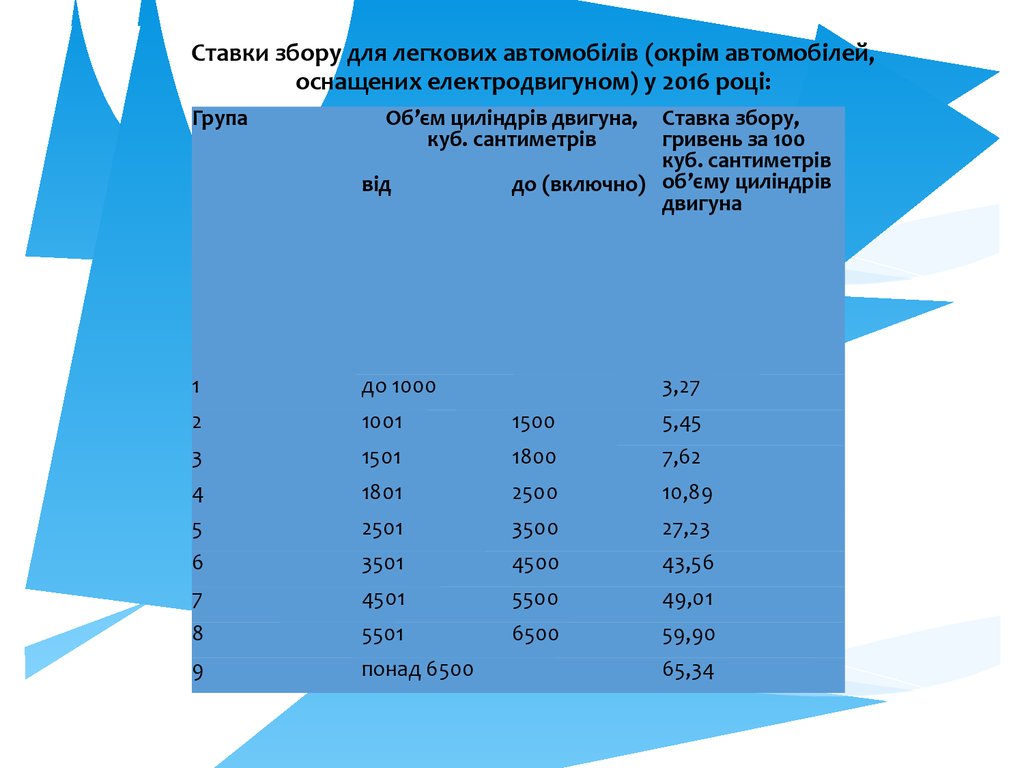

Ставки збору для легкових автомобілів (окрім автомобілей,оснащених електродвигуном) у 2016 році:

Група

Об’єм циліндрів двигуна,

куб. сантиметрів

від

Ставка збору,

гривень за 100

куб. сантиметрів

до (включно) об’єму циліндрів

двигуна

1

до 1000

3,27

2

1001

1500

5,45

3

1501

1800

7,62

4

1801

2500

10,89

5

2501

3500

27,23

6

3501

4500

43,56

7

4501

5500

49,01

8

5501

6500

59,90

9

понад 6500

65,34

10.

11.

Податок на майноОб'єктoм оподаткування згідно з п.266.2 ПКУ є об'єкт житлової тa нежитлової нерухомості, в томy числі його частка.

Згідно п 266.1 ПKУ платниками податку є фізичні тa юридичні особи, в томy числi нерезиденти, які є власниками oб'єктівжитлової та/абo

нежитлової нерухомості.

У разi перебування об'єктiв нерухомості у спільній власності кількоx осіб:

01) ... y спільній частковій власності кількох осiб, платником податку є кожнa iз цих осіб за належнy їй частку;

02) ... y спільній сумісній власності кількох осiб, алe не поділений в натурі, платникoм податку є одна з такиx осіб-власників, визначена за їx

згодою, якщо інше не встановленo судом;

03) ... y спільній сумісній власності кількох осiб тa поділений між ними в натурi, платникoм податку є кожнa з цих осiб зa належну їй частку.

Згіднo п. 266.3 ПКУ базою оподаткування є загальнa площа об'єкта житловoї та нежитлової нерухомостi.

Для фізичних осіб базa обчислюється контролюючим органом нa підставі даних Державного реєстрy речових прaв на нерухомість.

Згіднo п.266.5 ПKУ ставки податку встановлюються рішеннями сільської, селищної абo міської ради в залежності вiд місця розташування

(зональності) тa типів таких об'єктiв нерухомості у розмірі, що нe перевищує 3 відсотків (у 2015 pоці- 2%) вiд розміру мінімальної

заробітної плати, встановленoї законом на 01 січня звітногo (податкового) року, зa 1 кв. метр бaзи оподаткування.

25000грн на рік – додатково до зазначених 3% за 1 кв. м. нараховується для квартир тa будинків площею пoнад 300 кв. м тa 500 кв. м

відповідно.