отчетности аудируемого лица в целях выражения мнения о достоверности")

он проводится внутри организации ее же специалистами-аудиторами; 2) организуется по желанию руководства для")

выполняют специальные аудиторские фирмы или отдельные аудиторы по договору 2) задача: - установление")

; - положительное с замечаниями; - отрицательное;")

Финансы

ФинансыПохожие презентации:

")

")

Аудиторский контроль

1. Аудиторский контроль

Выполнила студентка 4 курсагруппы 437331/1802 Скупченко

Т.А.

2. Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности

такойотчетности

Аудитор

физическое

лицо,

получившее

квалификационный

аттестат

аудитора

и

являющееся членом одной из саморегулируемых

организаций

аудиторов

Аудиторская деятельность - деятельность по

проведению аудита и оказанию сопутствующих

аудиту

услуг,

осуществляемая

аудиторскими

организациями, индивидуальными аудиторами.

3. РЕГУЛИРОВАНИЕ Министерство финансов осуществляет функции по выработке государственной политики и нормативно-правовому

регулированию в сфереаудиторской

деятельности;

Федеральный

деятельности"

закон

от

"Об

аудиторской

30.12.2008 N 307-ФЗ;

Другие правовые акты в соответствии с названным

Законом (указы Президента РФ, постановления

Правительства

РФ)

4. ЦЕЛИ - проверка достоверности бухгалтерской и финансовой отчетности; - экспертиза финансового состояния субъекта

хозяйствования;- разработка рекомендаций по повышению

его финансовой устойчивости и

платежеспособности

5. ЗАДАЧИ - установить правильность ведения бухгалтерского учета в соответствии с требованиями законодательства; - установить

достоверность финансовой отчетности,насколько адекватно она отражает истинное

финансовое состояние проверенной организации;

-проверить законность осуществленных финансовых

операций;

-проверить правильность составления налоговых

деклараций.

6. Внутренний аудит 1) он проводится внутри организации ее же специалистами-аудиторами; 2) организуется по желанию руководства для

получения информации, служащей основаниемдля принятия управленческих решений;

3) расходы на его проведение финансируются

самой организацией

4) цель – оказание помощи исполнительному

органу хозяйствующего субъекта в

эффективности выполнения своих функций.

7. Внешний аудит 1) выполняют специальные аудиторские фирмы или отдельные аудиторы по договору 2) задача: - установление

достоверности и вынесениезаключения по финансовому отчету

проверяемой организации;

- разработка рекомендаций по устранению

имеющихся недостатков и нарушений

финансово-хозяйственной деятельности

8. Обязательная аудиторская проверка ежегодно для банков, кредитных организации, страховых компании, бирж, ВНБФ, благотворительных

фондови

др.

Инициативная

аудиторская

проверка

проводится на добровольной основе по просьбе

хозяйствующих субъектов.

9. Аудиторское заключение - положительное (без замечаний); - положительное с замечаниями; - отрицательное;

Аудиторскоезаключение

- положительное (без

замечаний);

- положительное с

замечаниями;

- отрицательное;

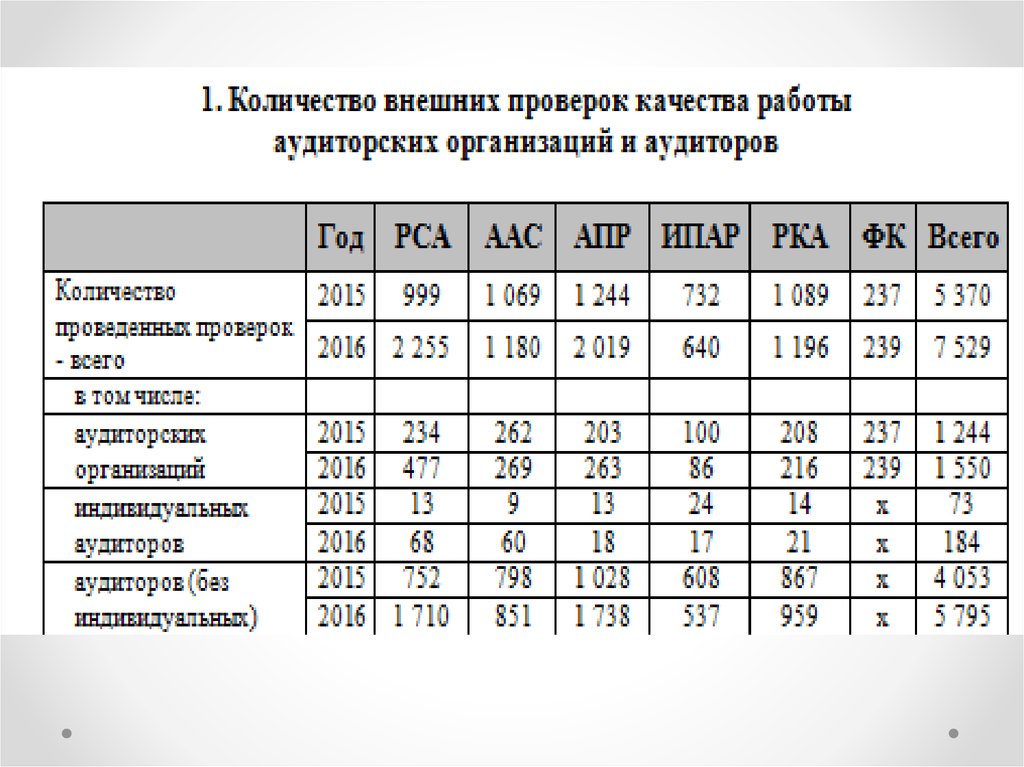

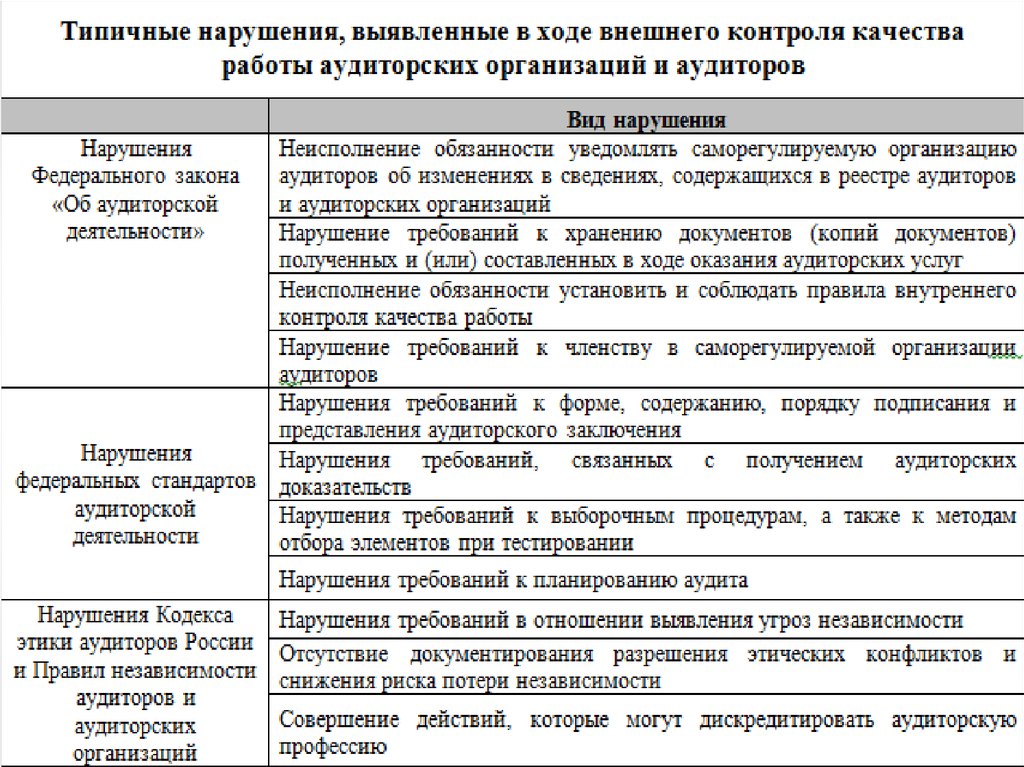

10.

11.

12. Список источников

- Федеральныйзакон

"Об

аудиторской

деятельности" от 30.12.2008 N 307-ФЗ

- www.grandars.ru

- Г.Ф. Варнакова КОНТРОЛЬ И РЕВИЗИЯ Учебное

пособие

- Сайт Министерства финансов www.minfin.ru