Промышленность

ПромышленностьПохожие презентации:

Оптимизация затрат при изготовлении алюминиевых цилиндров

1.

Оптимизация затрат при изготовлении нового видапродукции — алюминиевых цилиндров

Март 2016

2.

ВведениеВыполнение производственной программы-основная цель

любого промышленного предприятия. Но и освоение новых

видов продукции, расширение сортамента находится не на

последнем месте для эффективного развития предприятия в

целом.

Идеальный метизный завод ОАО «ММК-МЕТИЗ».

Концентрация производства

2

3.

Анализ существующей ситуацииРаскисление металла является одной из важнейших

технологических операций, непосредственно определяющей

качество металла. В сталеплавильном производстве конечное

раскисление стали осуществляется преимущественно алюминием,

который имеет высокую раскислительную способность. Однако

при различных остаточных концентрациях стали, алюминий

может оказывать как положительное так и отрицательное

влияние на ее свойства. Поэтому важно обеспечить стабильность

процесса раскисления, высокую степень усвоения алюминия и

его оптимальное содержание в стали. Эффективность процесса во

многом зависит от места, метода и вида вводимого раскислителя в

металл.

Идеальный метизный завод ОАО «ММК-МЕТИЗ».

Концентрация производства

3

4.

Технология изготовления алюминиевых цилиндров наавтомате А104А

Волочение

алюминиевого проката

Рубка алюминиевых

цилиндров

Мойка алюминиевых

цилиндров

Упаковка в « Биг-Беги »

Идеальный метизный завод ОАО «ММК-МЕТИЗ».

Концентрация производства

4

5.

Технология изготовления алюминиевых цилиндров на автоматеАА1219

Волочение алюминиевого

проката

Рубка алюминиевых

цилиндров

Упаковка в « Биг - Беги »

Идеальный метизный завод ОАО «ММК-МЕТИЗ».

Концентрация производства

5

6.

Технико-экономические показателиАвтомат

Электроэнергия, кВт. ч./т

Компрессорный воздух,

нм3/т

АА1219

150

99

А104А

1180

295

Идеальный метизный завод ОАО «ММК-МЕТИЗ».

Концентрация производства

6

7.

КалькуляцияА104А

Наименование

Ед.

изм.

Кол-во

Цена

Руб. Коп.

Сумма

Итого задано за вычетом отход.

кг

1000,00

114,921

114,921

Итого энергетические затраты

492

Вспомогательные материалы

229

Упаковочные материалы

528

Технологический инструмент

руб

77

Итого оплата труда с отчислен-и

11,953

ОПР

3,980

Итого расходов по переделу

17,260

Производственная себестоимость

132,181

ППР

118,545

ПстПР

9,656

Цена реализации

132,315

Маржа

13,770

Валовая прибыль

134

Идеальный метизный завод ОАО «ММК-МЕТИЗ».

Концентрация производства

7

8.

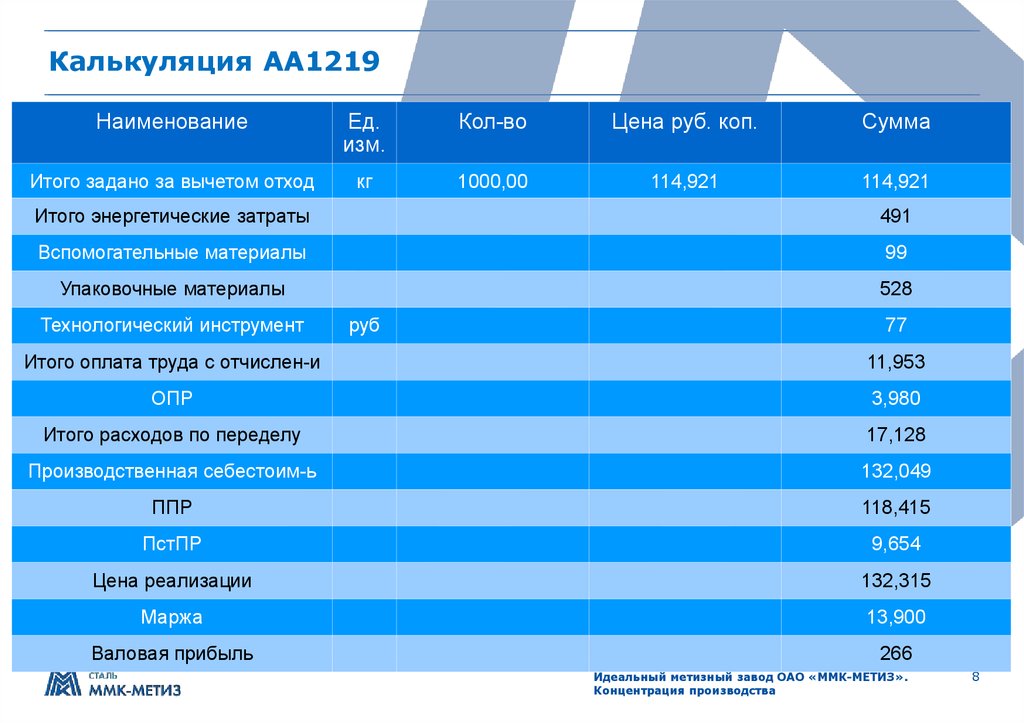

Калькуляция АА1219Наименование

Ед.

изм.

Кол-во

Цена руб. коп.

Сумма

Итого задано за вычетом отход

кг

1000,00

114,921

114,921

Итого энергетические затраты

491

Вспомогательные материалы

99

Упаковочные материалы

528

Технологический инструмент

руб

77

Итого оплата труда с отчислен-и

11,953

ОПР

3,980

Итого расходов по переделу

17,128

Производственная себестоим-ь

132,049

ППР

118,415

ПстПР

9,654

Цена реализации

132,315

Маржа

13,900

Валовая прибыль

266

Идеальный метизный завод ОАО «ММК-МЕТИЗ».

Концентрация производства

8

9.

ЗаключениеПроизводственная мощность является исходным пунктом

планирования производственной программы цеха. Она

отражает потенциальные возможности цеха по выпуску

продукции. Определение величины производственной

мощности занимает ведущее место в выявление и оценки

резервов производства. Резервы мощностей облегчают

своевременную подготовку производства и освоение выпуска

новых видов продукции, повышают гибкость производства.

Идеальный метизный завод ОАО «ММК-МЕТИЗ».

Концентрация производства

9