Финансы

ФинансыПохожие презентации:

Вебинар. Деловая цель – основной вопрос налогового спора

1.

ВЕБИНАРДеловая цель –

основной вопрос

налогового спора

Медведев Александр Николаевич

Аудитор, кандидат экономических наук,

член Палаты налоговых консультантов,

консультант по налогам и сборам первой категории,

генеральный директор ООО «Аудит БТ»

medvedevinfo.ru

www. Auditbt.ru

2.

ВЕБИНАРЦель предпринимательской деятельности

….предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на

систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг..

ст. 2 Гражданского кодекса Российской Федерации

…Так как извлечение прибыли - цель предпринимательской деятельности, а не её обязательный реальный

результат, то само по себе отсутствие прибыли от этой деятельности не служит основанием для вывода о том,

что такая деятельность не предпринимательская.

…Прибыль в результате торгово - закупочной деятельности образуется в результате покупки товара и

последующей его продажи по более высокой цене. Такая деятельность представляет собой длящийся процесс,

начало которого определяется моментом покупки товара, предназначенного для дальнейшей продажи. При

наличии неблагоприятных обстоятельств полный цикл торгового оборота может не состояться, в результате чего

вероятны убытки. Вместе с тем наличие этих неблагоприятных для предпринимателя обстоятельств не только не

меняет самого характера предпринимательской деятельности, но и является одним из составляющих элементов

этой деятельности, связанной с различного рода рисками.

п.12 письма ВС РФ от 18.09.1997 г. "Некоторые вопросы судебной практики по гражданским делам"

Власова Анна Сергеевна

«Риск как признак предпринимательской деятельности»

(Диссертация на соискание учётной степени кандидата юридических наук, Москва, 2009).

Еще больше информации на www.e.nalspori.ru

3.

ВЕБИНАРДеловая цель в налоговых правоотношениях

Постановление Пленума ВАС РФ от 12 октября 2006 г. № 53

ОБ ОЦЕНКЕ АРБИТРАЖНЫМИ СУДАМИ ОБОСНОВАННОСТИ ПОЛУЧЕНИЯ

НАЛОГОПЛАТЕЛЬЩИКОМ НАЛОГОВОЙ ВЫГОДЫ

3. Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей

налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены

операции, не обусловленные разумными экономическими или иными причинами (целями делового характера).

В случае наличия особых форм расчетов и сроков платежей, свидетельствующих о групповой

согласованности операций, суду необходимо исследовать, обусловлены ли они разумными экономическими или

иными причинами (деловыми целями).

9. Установление судом наличия разумных экономических или иных причин (деловой цели) в действиях

налогоплательщика осуществляется с учетом оценки обстоятельств, свидетельствующих о его намерениях

получить экономический эффект в результате реальной предпринимательской или иной экономической

деятельности.

Судам необходимо учитывать, что налоговая выгода не может рассматриваться в качестве самостоятельной

деловой цели. Поэтому если судом установлено, что главной целью, преследуемой налогоплательщиком,

являлось получение дохода исключительно или преимущественно за счет налоговой выгоды в отсутствие

намерения осуществлять реальную экономическую деятельность, в признании обоснованности ее получения

может быть отказано.

Еще больше информации на www.e.nalspori.ru

4.

ВЕБИНАРДеловая цель в налоговых правоотношениях

Определение Конституционного суда РФ от 4 июня 2007 г. № 320-О-П

…Пленум Высшего Арбитражного Суда Российской Федерации, указавший в Постановлении от 12 октября

2006 года № 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком

налоговой выгоды", что обоснованность расходов, учитываемых при расчете налоговой базы, должна

оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить

экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее

результате. Вместе с тем обоснованность получения налоговой выгоды, как отмечается в том же

Постановлении, не может быть поставлена в зависимость от эффективности использования капитала.

Еще больше информации на www.e.nalspori.ru

5.

ВЕБИНАРДеловая цель в налоговых правоотношениях

Глава 14.8 НК РФ. ПОРЯДОК ПРОВЕДЕНИЯ НАЛОГОВОГО МОНИТОРИНГА. МОТИВИРОВАННОЕ МНЕНИЕ НАЛОГОВОГО ОРГАНА

Статья 105.30. Мотивированное мнение налогового органа

4.1. Запрос о предоставлении мотивированного мнения должен содержать:

1) описание деловой цели, основных условий, в том числе прав и обязанностей сторон, сроков и условий

осуществления платежей по совершенной или планируемой сделке (операции) или совокупности

взаимосвязанных сделок (операций), а также по иным совершенным фактам хозяйственной жизни

организации…

Еще больше информации на www.e.nalspori.ru

6.

ВЕБИНАРСтатья 541 НК РФ

«Пределы осуществления прав

по исчислению налоговой базы

и (или) суммы налога,

сбора, страховых взносов»

Еще больше информации на www.e.nalspori.ru

7.

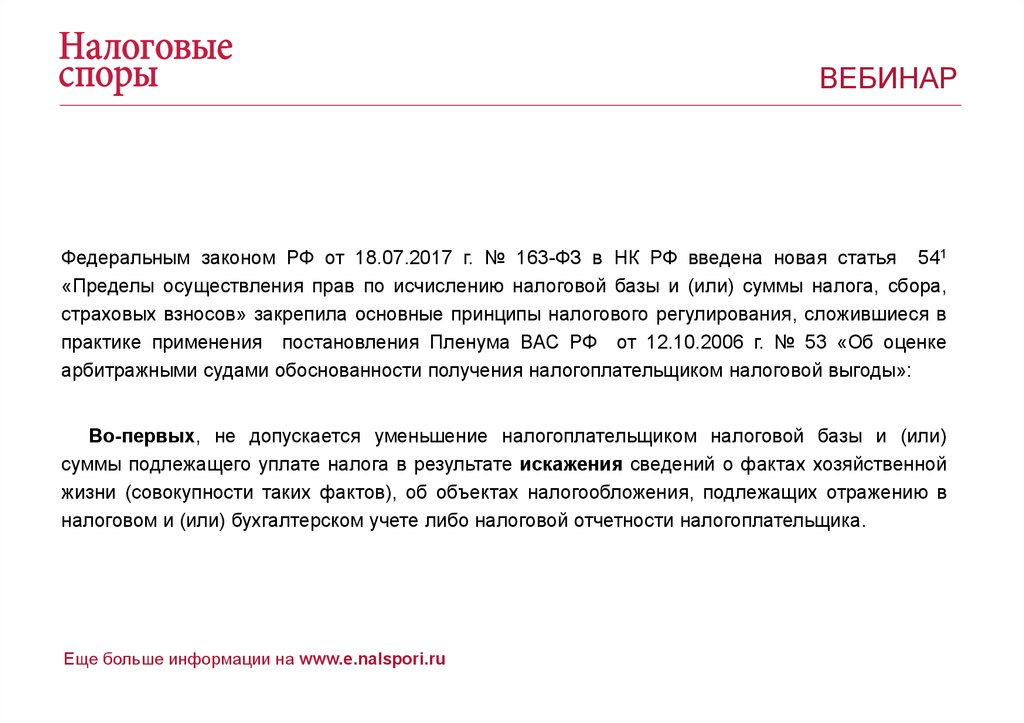

ВЕБИНАРФедеральным законом РФ от 18.07.2017 г. № 163-ФЗ в НК РФ введена новая статья 541

«Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора,

страховых взносов» закрепила основные принципы налогового регулирования, сложившиеся в

практике применения постановления Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке

арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»:

Во-первых, не допускается уменьшение налогоплательщиком налоговой базы и (или)

суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной

жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в

налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

Еще больше информации на www.e.nalspori.ru

8.

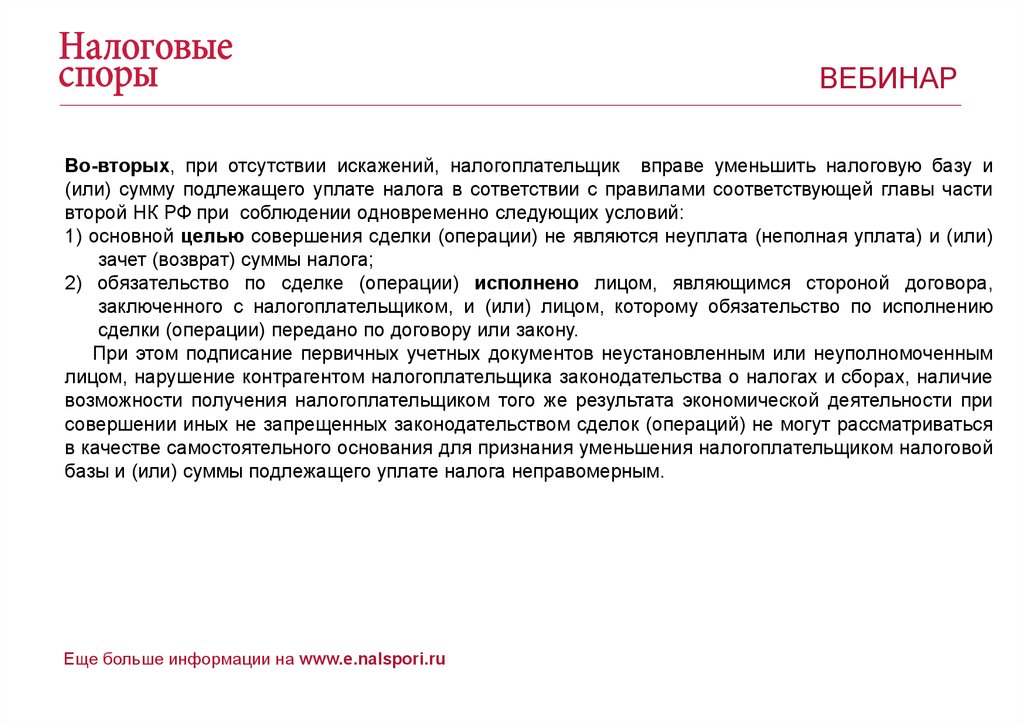

ВЕБИНАРВо-вторых, при отсутствии искажений, налогоплательщик вправе уменьшить налоговую базу и

(или) сумму подлежащего уплате налога в сответствии с правилами соответствующей главы части

второй НК РФ при соблюдении одновременно следующих условий:

1) основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или)

зачет (возврат) суммы налога;

2) обязательство по сделке (операции) исполнено лицом, являющимся стороной договора,

заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению

сделки (операции) передано по договору или закону.

При этом подписание первичных учетных документов неустановленным или неуполномоченным

лицом, нарушение контрагентом налогоплательщика законодательства о налогах и сборах, наличие

возможности получения налогоплательщиком того же результата экономической деятельности при

совершении иных не запрещенных законодательством сделок (операций) не могут рассматриваться

в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой

базы и (или) суммы подлежащего уплате налога неправомерным.

Еще больше информации на www.e.nalspori.ru

9.

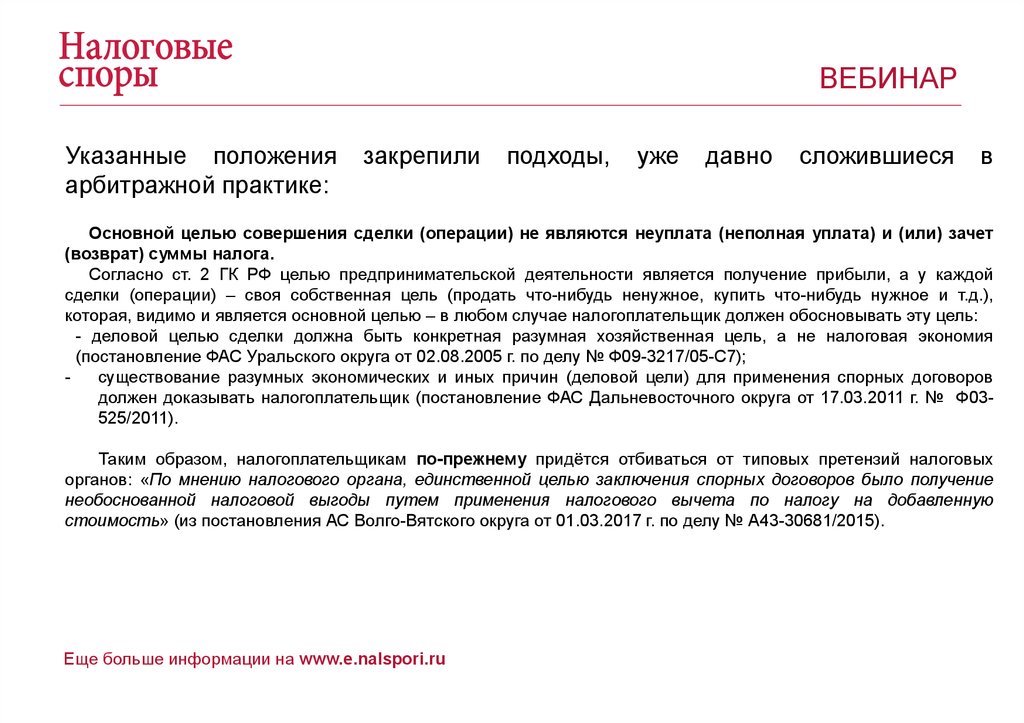

ВЕБИНАРУказанные положения

арбитражной практике:

закрепили

подходы,

уже

давно

сложившиеся

в

Основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет

(возврат) суммы налога.

Согласно ст. 2 ГК РФ целью предпринимательской деятельности является получение прибыли, а у каждой

сделки (операции) – своя собственная цель (продать что-нибудь ненужное, купить что-нибудь нужное и т.д.),

которая, видимо и является основной целью – в любом случае налогоплательщик должен обосновывать эту цель:

- деловой целью сделки должна быть конкретная разумная хозяйственная цель, а не налоговая экономия

(постановление ФАС Уральского округа от 02.08.2005 г. по делу № Ф09-3217/05-С7);

существование разумных экономических и иных причин (деловой цели) для применения спорных договоров

должен доказывать налогоплательщик (постановление ФАС Дальневосточного округа от 17.03.2011 г. № Ф03525/2011).

Таким образом, налогоплательщикам по-прежнему придётся отбиваться от типовых претензий налоговых

органов: «По мнению налогового органа, единственной целью заключения спорных договоров было получение

необоснованной налоговой выгоды путем применения налогового вычета по налогу на добавленную

стоимость» (из постановления АС Волго-Вятского округа от 01.03.2017 г. по делу № А43-30681/2015).

Еще больше информации на www.e.nalspori.ru

10.

ВЕБИНАРЦелью экспорта, оказывается, также может быть только получение налогоплательщиком «необоснованной

налоговой выгоды в результате реализации пиломатериалов на экспорт с применением налоговой ставки ноль

процентов и последующего возмещения НДС из бюджета» (из постановления АС Волго-Вятского округа от

10.05.2017 г. по делу № А28-5553/2016).

Постановление ФАС Московского округа от 1 июня 2007 г. по делу № КА-А40/4576-07

…основной целью деятельности налогоплательщика не является получение прибыли от предпринимательской

деятельности, прибыль налогоплательщика - это суммы возмещаемого налога на добавленную стоимость,

получаемые от экспорта товаров…

…суд нашёл доказанными факты экспорта товара, поступления валютной выручки, уплаты поставщиками

НДС со ссылкой на конкретные документы.

Постановление ФАС Северо-Западного округа от 30 октября 2013 г. по делу № А56-2856/2013

(оставлено в силе Определением ВАС РФ от 14 марта 2014 г. № ВАС-2297/14)

Отклонена апелляционным судом и ссылка налогового органа о реализации товара на экспорт ниже цены его

покупки на внутреннем рынке и обеспечении экспортером прибыльности своей деятельности исключительно за

счет возмещения НДС из федерального бюджета. Как указал суд, цена спорного товара без НДС при покупке

составила 590 000 руб. за 1 кг, а цена его продажи при экспорте - 608 000 руб. за 1 кг, следовательно, Обществом

получена прибыль в сумме 18 000 руб., а за 100 кг экспортированного порошка медного - 1 800 000 руб.

Еще больше информации на www.e.nalspori.ru

11.

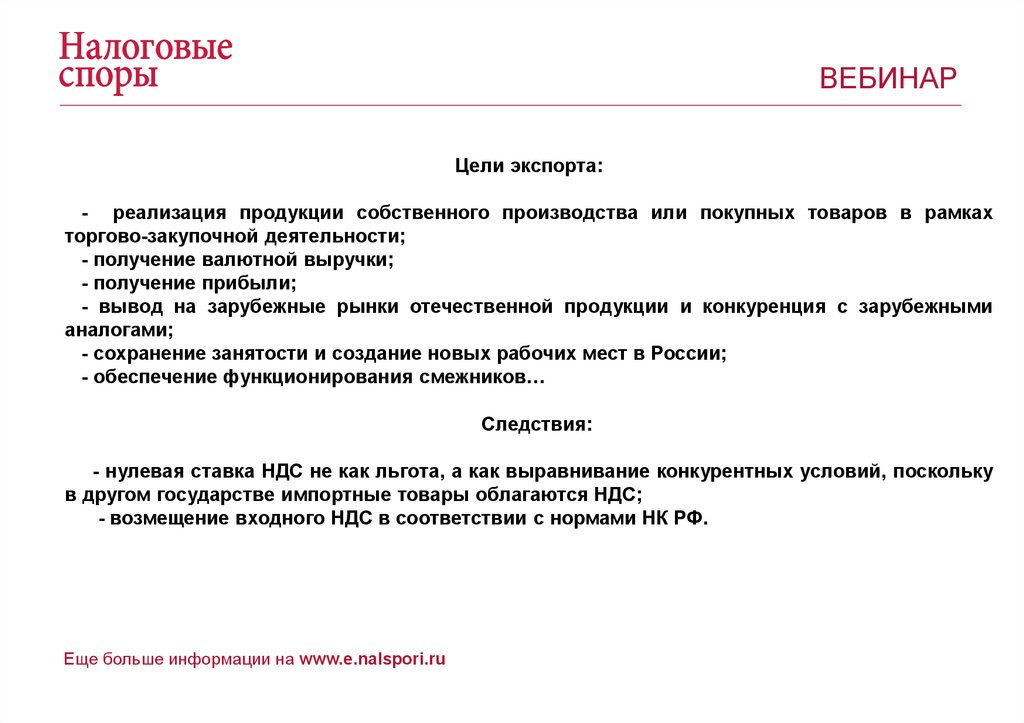

ВЕБИНАРЦели экспорта:

- реализация продукции собственного производства или покупных товаров в рамках

торгово-закупочной деятельности;

- получение валютной выручки;

- получение прибыли;

- вывод на зарубежные рынки отечественной продукции и конкуренция с зарубежными

аналогами;

- сохранение занятости и создание новых рабочих мест в России;

- обеспечение функционирования смежников…

Следствия:

- нулевая ставка НДС не как льгота, а как выравнивание конкурентных условий, поскольку

в другом государстве импортные товары облагаются НДС;

- возмещение входного НДС в соответствии с нормами НК РФ.

Еще больше информации на www.e.nalspori.ru

12.

ВЕБИНАРСоответствие обычаям делового оборота

Еще больше информации на www.e.nalspori.ru

13.

ВЕБИНАРАргумент: соответствие обычаям

делового оборота

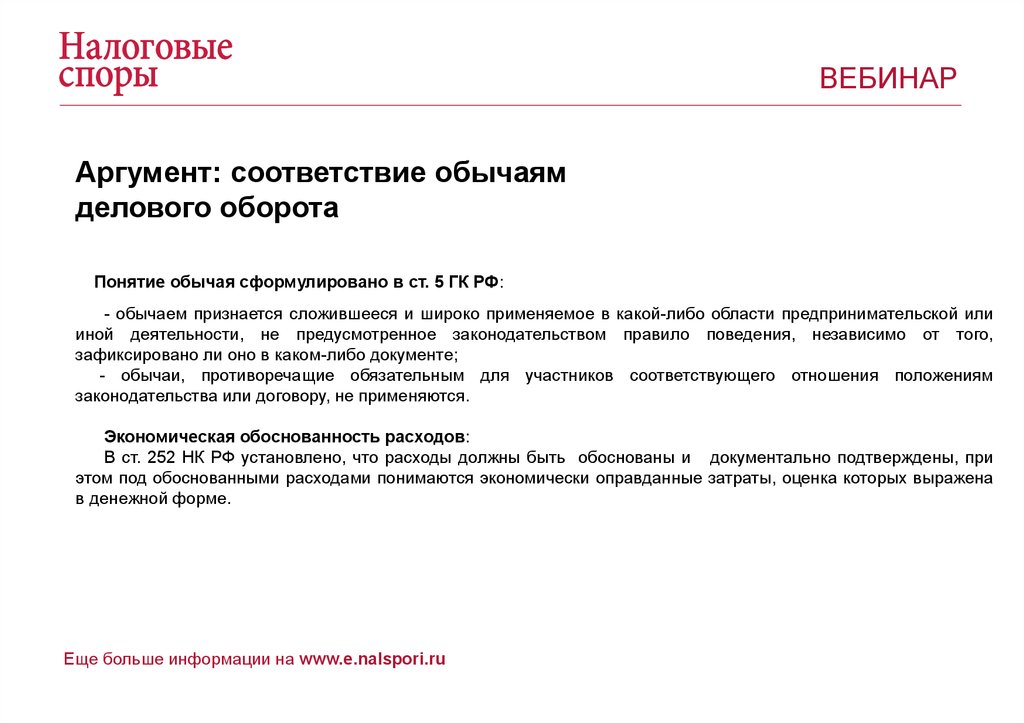

Понятие обычая сформулировано в ст. 5 ГК РФ:

- обычаем признается сложившееся и широко применяемое в какой-либо области предпринимательской или

иной деятельности, не предусмотренное законодательством правило поведения, независимо от того,

зафиксировано ли оно в каком-либо документе;

- обычаи, противоречащие обязательным для участников соответствующего отношения положениям

законодательства или договору, не применяются.

Экономическая обоснованность расходов:

В ст. 252 НК РФ установлено, что расходы должны быть обоснованы и документально подтверждены, при

этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена

в денежной форме.

Еще больше информации на www.e.nalspori.ru

14.

ВЕБИНАРАргумент: соответствие обычаям

делового оборота

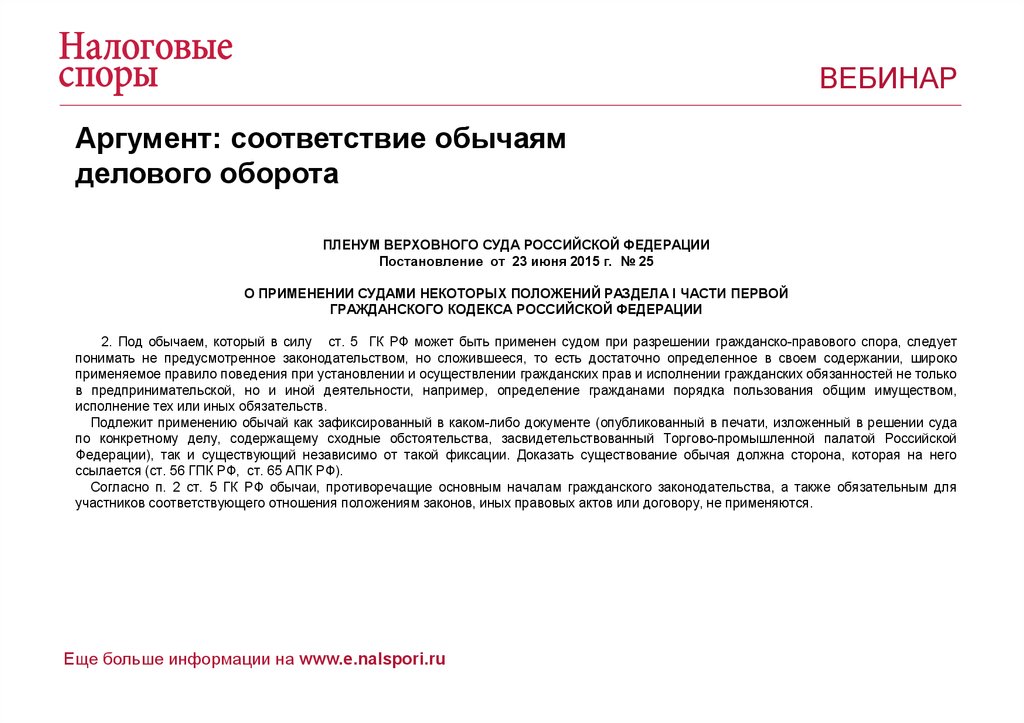

ПЛЕНУМ ВЕРХОВНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

Постановление от 23 июня 2015 г. № 25

О ПРИМЕНЕНИИ СУДАМИ НЕКОТОРЫХ ПОЛОЖЕНИЙ РАЗДЕЛА I ЧАСТИ ПЕРВОЙ

ГРАЖДАНСКОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

2. Под обычаем, который в силу ст. 5 ГК РФ может быть применен судом при разрешении гражданско-правового спора, следует

понимать не предусмотренное законодательством, но сложившееся, то есть достаточно определенное в своем содержании, широко

применяемое правило поведения при установлении и осуществлении гражданских прав и исполнении гражданских обязанностей не только

в предпринимательской, но и иной деятельности, например, определение гражданами порядка пользования общим имуществом,

исполнение тех или иных обязательств.

Подлежит применению обычай как зафиксированный в каком-либо документе (опубликованный в печати, изложенный в решении суда

по конкретному делу, содержащему сходные обстоятельства, засвидетельствованный Торгово-промышленной палатой Российской

Федерации), так и существующий независимо от такой фиксации. Доказать существование обычая должна сторона, которая на него

ссылается (ст. 56 ГПК РФ, ст. 65 АПК РФ).

Согласно п. 2 ст. 5 ГК РФ обычаи, противоречащие основным началам гражданского законодательства, а также обязательным для

участников соответствующего отношения положениям законов, иных правовых актов или договору, не применяются.

Еще больше информации на www.e.nalspori.ru

15.

ВЕБИНАРАргумент: соответствие обычаям

делового оборота

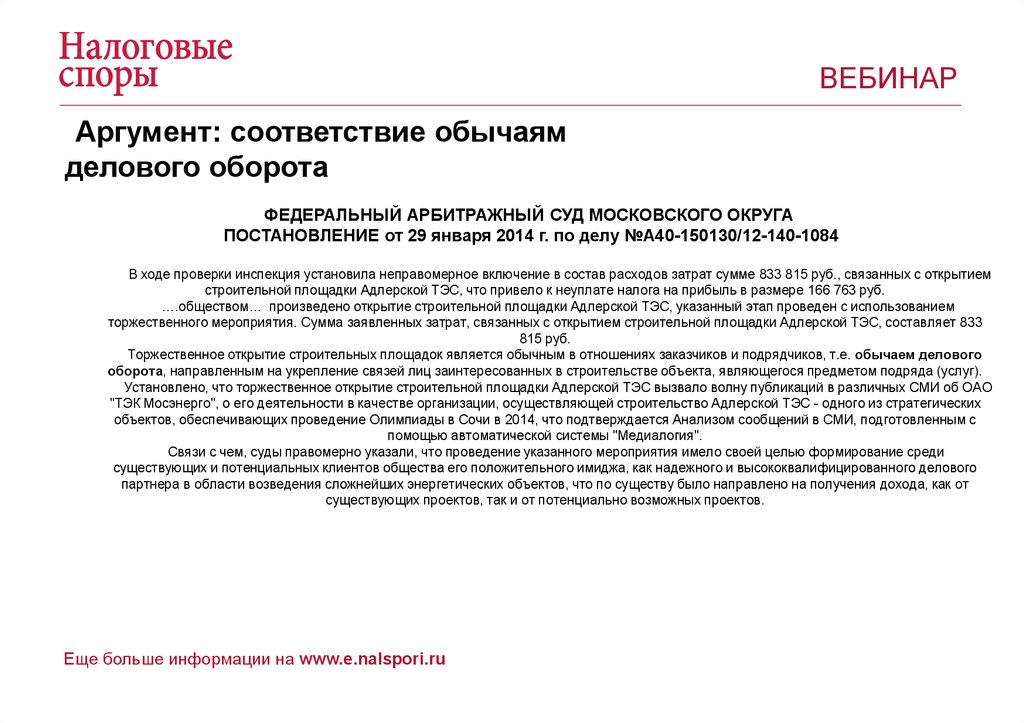

ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД МОСКОВСКОГО ОКРУГА

ПОСТАНОВЛЕНИЕ от 29 января 2014 г. по делу №А40-150130/12-140-1084

В ходе проверки инспекция установила неправомерное включение в состав расходов затрат сумме 833 815 руб., связанных с открытием

строительной площадки Адлерской ТЭС, что привело к неуплате налога на прибыль в размере 166 763 руб.

….обществом… произведено открытие строительной площадки Адлерской ТЭС, указанный этап проведен с использованием

торжественного мероприятия. Сумма заявленных затрат, связанных с открытием строительной площадки Адлерской ТЭС, составляет 833

815 руб.

Торжественное открытие строительных площадок является обычным в отношениях заказчиков и подрядчиков, т.е. обычаем делового

оборота, направленным на укрепление связей лиц заинтересованных в строительстве объекта, являющегося предметом подряда (услуг).

Установлено, что торжественное открытие строительной площадки Адлерской ТЭС вызвало волну публикаций в различных СМИ об ОАО

"ТЭК Мосэнерго", о его деятельности в качестве организации, осуществляющей строительство Адлерской ТЭС - одного из стратегических

объектов, обеспечивающих проведение Олимпиады в Сочи в 2014, что подтверждается Анализом сообщений в СМИ, подготовленным с

помощью автоматической системы "Медиалогия".

Связи с чем, суды правомерно указали, что проведение указанного мероприятия имело своей целью формирование среди

существующих и потенциальных клиентов общества его положительного имиджа, как надежного и высококвалифицированного делового

партнера в области возведения сложнейших энергетических объектов, что по существу было направлено на получения дохода, как от

существующих проектов, так и от потенциально возможных проектов.

Еще больше информации на www.e.nalspori.ru

16.

ВЕБИНАРДеловая цель у прощения долга

В постановлении Президиума ВАС РФ от 15 июля 2010 г. № 2833/10 признано, что даже у такой

экзотической операции, как прощение долга, может быть вполне логичная деловая цель: «заключение

мирового соглашения с покупателем налогоплательщик мотивировал тяжелым материальным

положением и необходимостью получения в короткие сроки оборотных активов при условии снятия риска

возможных претензий со стороны контрагента, оспаривание которых требовало, по мнению

налогоплательщика, значительного количества материальных затрат».

Вполне логичная деловая цель:

- вместо втягивания в бесконечный, непредсказуемый и затратный спор с покупателем,

- лучше реально получить от него хотя бы частично сумму долга.

В пьесе А.Н.Островского «Свои люди – сочтёмся» кредиторы предлагают должнику-купцу следующие условия:

«ты что-нибудь чистыми дай, да и бог с тобой» (то есть «живыми» реальными деньгами хотя бы по двадцать

пять копеек за рубль долга). Так что частичное прощение долга с гарантией получения пусть и небольшой, но

реальной денежной суммы, - это давняя традиция российских купцов, можно даже сказать, что это

устоявшийся многовековой обычай российского делового оборота!

Еще больше информации на www.e.nalspori.ru

17.

ВЕБИНАРСоответствие обычаям делового оборота

Письмо ФНС от 31 октября 2017 г. № ЕД-4-9/22123@

“О рекомендациях по применению положений

статьи 54.1 Налогового кодекса Российской Федерации”

…Дополнительными

доказательствами

в

случае

выявления

фактов

несоблюдения

налогоплательщиком условий, установленных в пункте 2 статьи 54.1 НК РФ, могут быть

нетипичность документооборота, несоответствие обычаю делового оборота поведения

участников сделки (операции), должностных лиц налогоплательщика при заключении,

сопровождении, оформлении результатов сделок (операций).

Еще больше информации на www.e.nalspori.ru

18.

ВЕБИНАРСоответствие обычаям делового оборота

Постановление АС Западно-Сибирского округа от 7 ноября 2017 г. по делу № А02-26/2017

…Исследовав и оценив представленные в материалы дела доказательства, установив, что договор поставки с иностранным лицом из

Китайской Народной Республики не соответствует обычаям делового внешнеэкономического делопроизводства, подписан лицами без

указания их должностей, заключен на русском языке, в договоре отсутствует текст договора на китайском языке, не имеет полных почтовых

адресов покупателя, факсов, телексов - продавца и покупателя, в договоре не указаны фактический и юридический адреса иностранного

партнера, используемое англоязычное наименование китайской компании в заключенном договоре не соответствует зарегистрированному

наименованию, суды двух инстанций согласились с выводом налогового органа о том, что указанный договор поставки является формальным.

Постановление АС Западно-Сибирского округа от 15 сентября 2017 г. по делу № А27-3164/2017

…два из шести заключенных договоров содержат условие о сроке расчета в 400 рабочих дней с момента принятия работ, что явно не

соответствует обычаям делового оборота и свидетельствует о формальном характере оформления данных договоров…

Постановление АС Поволжского округа от 1 марта 2017 г. № Ф06-7059/2016

по делу № А55-9504/2015

…Доводы налогового органа об убыточности заявителя и его российских аффилированных лиц, признаны как документально

необоснованные. В свою очередь, доводы налогоплательщика о том, что убыточность заявителя вызвана капитальными затратами на

строительство торговых центров и соответствует обычному уровню окупаемости подобных инвестиционных проектов, налоговым органом

не опровергнуты.

Еще больше информации на www.e.nalspori.ru

19.

ВЕБИНАРСоответствие обычаям делового оборота

При рассмотрении налоговых споров ссылки на обычаи (обычаи делового оборота) присутствуют, причём как в пользу

налогоплательщиков:

налогоплательщик может дать объяснение тому, какие соответствующие деловому обороту критерии учитывались им при

выборе контрагента (Определение ВС РФ от 29.11.2016 г. № 305-КГ16-10399 по делу № А40-71125/2015);

личное знакомство рабочих всех специальностей с руководителями подрядных организаций и их наименованиями не

соответствует практике делового оборота (постановление АС Поволжского округа от 14.09.2016 г. № Ф06-12374/2016 по делу №

А12-57816/2015);

предоставление беспроцентных займов от учредителей в их же общества, не является незаконным и соответствует обычаям

делового оборота (постановление АС Уральского округа от 28.03.2016 г. № Ф09-1670/16 по делу № А76-12650/2015);

оформление заявок о приобретении товара по телефону, так как и передача необходимых документов лицом, сопровождающим

товар, не противоречит действующему законодательству и полностью соответствует обычаям делового оборота

(постановление ФАС Московского округа от 19.07.2011 г. № КА-А40/7308-11 по делу № А40-103311/10-4-539);

транспортировка товара напрямую от производителя (продавца) конечному покупателю, минуя посредника, соответствует

обычаям делового оборота и не может подтверждать проявление налогоплательщиком недостаточной степени

осмотрительности (постановление ФАС Уральского округа от 14.11.2013 г. № Ф09-11821/13 по делу № А34-6570/2012);

обычаями делового оборота не предусмотрено заключение договоров в присутствии директоров обоих контрагентов,

достаточным является обмен экземплярами документов почтой или через представителя (курьера) (постановление ФАС

Уральского округа от 14.11.2013 г. № Ф09-11821/13 по делу № А34-6570/2012);

то обстоятельство, что руководитель налогоплательщика встречался с представителем ООО вне места нахождения организации,

согласовывал объем необходимого товара по телефону с учетом оплаты после поставки товара, а равно незаключение с ООО

договора на поставку в письменной форме соответствует обычаям делового гражданского оборота (постановление ФАС

Западно-Сибирского округа от 22.09.2010 г. по делу № А27-391/2010),

Еще больше информации на www.e.nalspori.ru

20.

ВЕБИНАРСоответствие обычаям делового оборота

так и против:

нехарактерное для обычной деловой практики ценообразование - при сокращении цепочки перепродавцов стоимость товара не

уменьшалась, а увеличивалась; кроме того, налогоплательщик имел перед поставщиком значительную кредиторскую

задолженность, однако, данный контрагент продолжал осуществлять поставку товара, при этом договором поставки не были

предусмотрены какие-либо штрафные санкции за нарушение сроков платежа, что не соответствует принятым обычаям

делового оборота. В результате суд пришёл к выводу, что данная сделка не несет разумной деловой цели и лишена

экономического смысла, что говорит об искусственном создании цепочки с целью увеличения стоимости товара (постановление

АС Московского округа от 07.06.2016 г. по делу № А40-125842/2015);

дополнительное соглашение от 15.01.2014 датировано одним числом с договором купли-продажи от 15.01.2014, но при этом не

зарегистрировано одновременно с последним, что не соответствует обычаям делового оборота и подтверждает позицию

налогового органа о том, что действительная воля сторон договора купли-продажи от 15.01.2014 направлена на то, что расчет по

договору должен быть и был фактически осуществлен непосредственно при заключении такого договора (постановление АС

Западно-Сибирского округа от 10.10.2016 г. по делу № А46-15410/2015).

договор поставки с иностранным лицом из Китайской народной республики не соответствует обычаям делового

внешнеэкономического делопроизводства, подписан лицами без указания их должностей, заключен на русском языке, в договоре

отсутствует текст договора на китайском языке, не имеет полных почтовых адресов покупателя, факсов, телексов - продавца и

покупателя, в договоре не указаны фактический и юридический адреса иностранного партнера, используемое англоязычное

наименование Китайской компании в заключенном договоре не соответствует зарегистрированному китайскому наименованию,

суды двух инстанций согласились с выводом налогового органа о том, что указанный договор поставки является формальным

(постановление АС Западно-Сибирского округа от 11.07.2017 г. по делу № А02-1991/2016);

на листе первоначально была выполнена подпись, после чего печатный текст - нарушение последовательности нанесения текста

документа и собственноручной подписи его автора явственно и объективно противоречит сложившимся обычаям гражданского

оборота в области предпринимательской деятельности (постановления 10 ААС от 17.03.2017 г. по делу № А41-1173/15 и АС

Московского округа от 11.07.2017 г. по делу № А41-1173/15).

Еще больше информации на www.e.nalspori.ru

21.

ВЕБИНАРСоответствие обычаям делового оборота

Датировка актов выполненных и принятых работ

В постановлении ФАС Северо-Западного округа от 19.03.2014 г. по делу № А13-12979/2012 констатируется,

что составление актов о приемке выполненных работ от субподрядчика позднее фактического принятия работ

заказчиком обусловлено обычаями делового оборота в строительстве, поскольку генеральный заказчик может

предъявить какие-либо претензии по поводу выполненных работ субподрядчиком, которые по хронологии должны

быть приняты ранее, чем в последующем сданы генеральному заказчику, поэтому акты о приемке выполненных

субподрядчиком работ не подписываются генеральным подрядчиком до принятия заказчиком работ у

генерального подрядчика.

В постановлении АС Поволжского округа от 02.08.2016 г. № Ф06-11210/2016 по делу № А12-46946/2015 также

констатируется, что датирование актов приема-передачи работ от контрагентов позднее дат подписания

налогоплательщиком актов с заказчиками работ, о фиктивности взаимоотношений не свидетельствует, не

противоречит обычаям делового оборота, напротив, указывает на осмотрительность налогоплательщика.

Еще больше информации на www.e.nalspori.ru

22.

ВЕБИНАРСоответствие обычаям делового оборота

Отсутствие у контрагентов необходимых ресурсов

В постановлении АС Западно-Сибирского округа от 17.06.2016 г. по делу № А46-8016/2015 был довод

налогового органа относительно отсутствия у контрагента основных средств и имущества, необходимого для

осуществления хозяйственной деятельности, был отклонён, поскольку

для реализации зерна, которое

хранилось и контрагентом, и налогоплательщиком на одном и том же элеваторе наличие основных средств не

обязательно: переход права собственности подтверждался переписью с открытых им элеватором карточек учета

зерна и не требовало каких-либо затрат, связанных с его транспортировкой, что не противоречит обычаям

делового оборота и нормам права.

В постановлении АС Уральского округа от 08.12.2016 г.

№ Ф09-11059/16 по делу № А47-116/2015

констатируется, что отсутствие у контрагентов налогоплательщика материально-технической базы, транспортных

средств и значительной штатной численности обусловлено посредническим характером их деятельности с

использованием привлеченного перевозчика, что не противоречит обычаям делового оборота, при этом

отсутствие у самого налогоплательщика материально-технической базы для хранения нефтепродуктов

обусловлено тем, что доставка продукции происходит непосредственно на терминалы организации,

осуществляющей ее переработку, и оттуда же после переработки отгружается покупателям.

В постановлении АС Уральского округа от 15.06.2017 г. № Ф09-3181/17 по делу № А76-8629/2016 установлено,

что отсутствие у контрагентов налогоплательщика материально-технической базы, транспортных средств и

значительной штатной численности в данном конкретном случае обусловлено привлечением рабочей силы по

гражданско-правовым договорам, что не противоречит обычаям делового оборота.

Еще больше информации на www.e.nalspori.ru

23.

ВЕБИНАРСоответствие обычаям делового оборота

«Как следует из запроса, цена пакета акций будет зафиксирована в рублях и будет

выплачиваться по согласованному графику в течение 10 лет после перехода права

собственности» (из письма ФНС от 4 марта 2014 г. № ГД-4-3/3665@).

Вы когда-нибудь слышали, чтобы кто-то продавал акции (которые дают право на получение

дохода!) с рассрочкой платежа на 10 лет, тем самым лишая себя дохода? В обычных условиях

этого не бывает – так, например, в постановлении АС Восточно-Сибирского округа от 4 апреля 2016

г. по делу № А33-22824/2014 (оставлено в силе Определением ВС РФ от 9 августа 2016 г. № 302ЭС16-8854) отмечено, что предоставление отсрочки платежа при продаже объектов недвижимости

более чем на семь лет не соответствует обычаям делового оборота, а также не

свидетельствует о выгодности сделки для продавца имущества.

Однако вернёмся к акциям: не заплатив за акции, покупатель уже получает доход от их

владения, из которого он потихоньку (за 10 лет!) и рассчитается с продавцом… Вот вам и весь

секрет многомиллионных доходов некоторых известных всей стране лиц!

Еще больше информации на www.e.nalspori.ru

24.

ВЕБИНАРВ чём заключается деловая цель

хозяйственных операций и сделок?

Еще больше информации на www.e.nalspori.ru

25.

ВЕБИНАРНаличие деловой цели у всех сделок и процедур

На обязательное обоснование деловой цели во всех действиях налогоплательщика обращено внимание в

основополагающих судебных актах:

в п. 9 постановления Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке арбитражными судами

обоснованности получения налогоплательщиком налоговой выгоды» констатируется, что установление судом

наличия разумных экономических или иных причин (деловой цели) в действиях налогоплательщика

осуществляется с учетом оценки обстоятельств, свидетельствующих о его намерениях получить

экономический эффект в результате реальной предпринимательской или иной экономической деятельности;

в Определении Конституционного суда от 04.06.2007 г. № 320-О-П «По запросу группы депутатов

Государственной Думы о проверке конституционности абзацев второго и третьего пункта 1 статьи 252

Налогового кодекса Российской Федерации» разъяснено, что

обоснованность расходов, учитываемых при

расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях

налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной

экономической деятельности, при этом речь идет именно о намерениях и целях (направленности) этой

деятельности, а не о ее результате.

Еще больше информации на www.e.nalspori.ru

26.

ВЕБИНАРНаличие деловой цели у всех сделок и процедур

Теме «деловой цели» посвящено письмо ФНС от 23.01.2009 г. № ШС-21-3/40, в котором присутствует развёрнутый комментарий

подходов к данному вопросу в различных странах.

…"принцип экономической сущности", разработанной американскими судами, в соответствии с которой отклоняются

налоговые льготы по сделкам, не имеющим "экономической сущности". При проверке наличия "экономической сущности" сделки

американские суды обращают внимание на два следующих фактора: проверяется наличие объективной неналоговой деловой

цели, а также возможность получения прибыли вне зависимости от налоговых последствий.

Во Франции правило против уклонения от налогообложения применяется в отношении сделок, "не имеющих иных мотивов, кроме

избежания или ослабления налогового бремени".

Федеральный финансовый суд Германии отказывает в применении налоговых льгот, в частности, если "структурирование

хозяйственной деятельности не оправдывается экономическими и иными неналоговыми причинами".

В Испании механизм по борьбе с уклонением от налогообложения вступает в силу при условии, что "сделка не имеет

существенной юридического или экономического эффекта, кроме как экономии на налогах, а также эффектов, которые были бы

присущи обычным или целесообразным сделкам".

В соответствии с законодательством Канады сделка считается направленной на уклонение от налогообложения, если она не

"считается предпринятой ... преимущественно для целей bona fide (честного намерения), отличных от получения налоговых льгот".

Законодательство Ирландии требует, чтобы "сделка не была совершена или запланирована преимущественно для целей

увеличения налоговой выгоды".

Еще больше информации на www.e.nalspori.ru

27.

ВЕБИНАРИз письма ФНС от 23.01.2009 г. № ШС-21-3/40

…проверка на наличие коммерческой/неналоговой цели или результата в разных странах осуществляется по-разному. Некоторые

страны предпочитают более субъективный подход - анализ целей, мотивов и причин (Австралия, Ирландия, Италия, Швеция),

другие анализируют только результат (Испания). Часто суды обращаются как к субъективному (цели), так и к объективному

(результат) подходам.

Степень присутствия коммерческого/неналогового результата/цели, определяющая факт применения к налогоплательщику

законодательства против уклонения от налогообложения, в разных странах также определяется по-разному: в Ирландии и Канаде

требуется первичность наличия неналоговой коммерческой цели, в Нидерландах и Швеции требуют, чтобы налоговые льготы не

были первостепенной или доминирующей целью, Германия, Италия и Испания настаивают на значимости "обоснованных" или

"веских" деловых целей/результатов. В соответствии с законодательством Франции любой мотив, отличный от мотива обойти или

сократить налогообложение, считается достаточным для неприменения к налогоплательщику положений против уклонения от

налогообложения (т.е. положения о злоупотреблении налоговым законодательством применяются только в случае, если сделка

имеет фиктивный характер или не имеет никакого иного мотива, кроме избежания или сокращения налогообложения).

…В Норвегии проверка осуществляется в два этапа: если на первом этапе обнаруживается, что сделка изначально была

ориентирована на налоговые цели/результаты, на втором этапе необходимо проверить, будет ли результат данной сделки

противоречить основной политике соответствующего налогового положения, включая лежащие в основе сделки намерения и цели.

В некоторых странах также проверяется, являются ли сделки "несоответствующими", т.е. преследуют ли они неналоговые

цели/результаты. Например, в Германии "несоответствие" сделки является одним из трех элементов проверки сделок (наряду с

сокращением налогообложения и отсутствием деловой цели) и часто рассматривается как имеющее отношение к искусственности.

Еще больше информации на www.e.nalspori.ru

28.

ВЕБИНАРНаличие деловой цели в хозяйственных операциях

и сделках

При этом, как справедливо отмечено в постановлении ФАС Дальневосточного округа от 17.03.2011 г.

№ Ф03-525/2011, существование разумных экономических и иных причин (деловой цели)

для применения спорных договоров должен доказывать налогоплательщик.

В постановлении АС Московского округа от 08.02.2016 г. по делу № А40-43147/15 на основе

оценки всех фактических обстоятельств в совокупности суды констатировали:

налоговая выгода не может быть признана обоснованной в случае, если хозяйственная

операция не совершалась реально; налоговая выгода должна сопутствовать разумной

экономической деятельности и не может являться самостоятельной деловой целью;

налогоплательщик преследовал цель возмещения из бюджета НДС как самостоятельную

деловую цель и не может претендовать на получение налоговой выгоды.

Еще больше информации на www.e.nalspori.ru

29.

ВЕБИНАРНаличие деловой цели в хозяйственных операциях

и сделках

В

постановлении ФАС Уральского округа от 02.08.2005 г. по делу № Ф09-3217/05-С7

констатируется: «Деловой целью сделки должна быть конкретная разумная хозяйственная

цель, а не налоговая экономия».

Если же суд не обнаружит реальной деловой цели в действиях налогоплательщика, то может

последовать следующий вывод: «данный договор был заключён не с деловой целью, а лишь

для необоснованного завышения расходов для целей налогообложения прибыли, что повлекло

занижение налога на прибыль, причитающегося к уплате в бюджет» (постановление ФАС

Московского округа от 02.08.2007 г. по делу № КА-А40/3580-07 – оставлено в силе определением

ВАС РФ от 27.11.2007 г. № 15389/07).

Еще больше информации на www.e.nalspori.ru

30.

ВЕБИНАРНаличие деловой цели в хозяйственных операциях

и сделках

Определения ВС РФ:

от 13 июня 2017 г. № 304-КГ17-4937: доказательств, подтверждающих направленность

деятельности предпринимателя на получение экономического результата и разумной деловой цели

при совершении спорных сделок, налогоплательщиком не представлено.

от 5 июня 2017 г. № 304-КГ17-5953: хозяйственные операции заявителя не имели реальной

деловой цели и были направлены исключительно на получение из бюджета необоснованной

налоговой выгоды, в связи с чем у налогового органа имелись правовые основания для вынесения

оспариваемого решения.

от 30 мая 2017 г. № 305-КГ17-2321: сделки общества имеют фиктивный характер, заключены в

отсутствие деловой цели, и соответственно, направлены на получение необоснованной налоговой

выгоды путем неправомерного предъявления НДС к вычету.

Еще больше информации на www.e.nalspori.ru

31.

ВЕБИНАРНаличие деловой цели в хозяйственных операциях

и сделках

В постановлении АС Уральского округа от 18.10.2016 г. № Ф09-8703/16 по делу №

А71-10287/2015 отклонен довод

налогоплательщика о том, что целью заключенного договора с контрагентами являлось обеспечение товаром покупателей

налогоплательщика и для поддержания остатков на складе различных наименований продукции, поскольку заключение

договоров на поставку товара от спорных контрагентов не имело разумной деловой цели, так как необходимый объем

аналогичных товаров в тот же период времени поставлялся иным юридическим лицом, у которого имелись необходимые ресурсы

для выполнения обязанностей по поставке товаров.

В постановлении АС Северо-Западного округа от 23.12.2016 г. по делу № А66-17120/2015 не признаны в качестве

представительских расходы по проведению корпоративного мероприятия, поскольку они не имели деловой цели, носили

развлекательный характер, участие в них принимали только сотрудники самого налогоплательщика.

Таким образом, обоснование деловой цели всех хозяйственных операций – это персональная обязанность конкретных

инициаторов, которые должны обосновать:

не только деловую цель (см., в частности, постановление АС Северо-Кавказского округа от 11.07.2016 г. по делу № А152587/2015), которая может быть объяснена и обычаем делового оборота (см., в частности, постановление ФАС Московского

округа от 29.01.2014 г. по делу № А40-150130/12-140-1084);

но и полученный экономический эффект (см., в частности, постановление ФАС Северо-Западного округа от 04.02.2014 г. по делу

№ А13-15091/2012);

а также связь расходов с предпринимательской деятельностью организации, поскольку основным условием признания затрат

обоснованными или экономически оправданными является определенная соотносимость доходов и расходов и связь последних

именно с деятельностью организации по извлечению прибыли (см., в частности, постановление АС Московского округа от

19.07.2016 г. по делу № А40-118598/2015).

Еще больше информации на www.e.nalspori.ru

32.

ВЕБИНАРНаличие деловой цели в хозяйственных операциях

и сделках

Письмо ФНС от 17 мая 2017 г. № СА-4-7/9270@

В деле № А40-12815/15 по заявлению ООО "ТД "Петелино". Российской компанией ООО "ТД "Петелино", получившей

исключительные права на товарный знак "Петелинка" по сублицензионному договору с кипрской компанией, осуществлялись

выплаты лицензионных платежей. При этом кипрская компания получила права на этот товарный знак от главного правообладателя компании, зарегистрированной на Бермудских островах. Налоговым органом было установлено, что выплата роялти

осуществлялась по цепочке от российской компании через компанию - резидента Республики Кипр путем перечисления дохода на

Бермудские острова в условиях, когда все три компании являлись аффилированными. Заключение о том, что получающая роялти

кипрская компания не являлась их бенефициарным собственником, было обосновано следующим. В связи с взаимозависимостью

компаний суд посчитал, что российская компания имела возможность заключить договор с владельцем товарного знака

напрямую, однако лицензия была получена через цепь посредников. Кроме того, были учтены обстоятельства, что бренд

используется преимущественно в России и не имеет распространения в других странах; договоры являлись однотипными и были

заключены с небольшим интервалом; роялти, полученные кипрской компанией, практически в полном объеме перечислялись

резиденту Бермудских островов. На этом основании был сделан вывод, что вся структура была создана для того, чтобы

выводить деньги из РФ без удержания налогов.

Аналогичная позиция была высказана судами по делу № А40-36068/15 по заявлению ООО "Эквант" со схожими

обстоятельствами. Так, общество перечисляло роялти за товарный знак кипрской компании, которая, в свою очередь, перечисляла

полученные суммы почти в полном объеме компании на Британские Виргинские острова. Поддерживая выводы налогового органа,

суды указали, что общество имело возможность заключить договор с офшорным лицензиаром (владельцем товарного знака)

напрямую и что деловая цель заключения сублицензионного договора отсутствовала.

Еще больше информации на www.e.nalspori.ru

33.

ВЕБИНАРНаличие деловой цели в хозяйственных операциях

и сделках

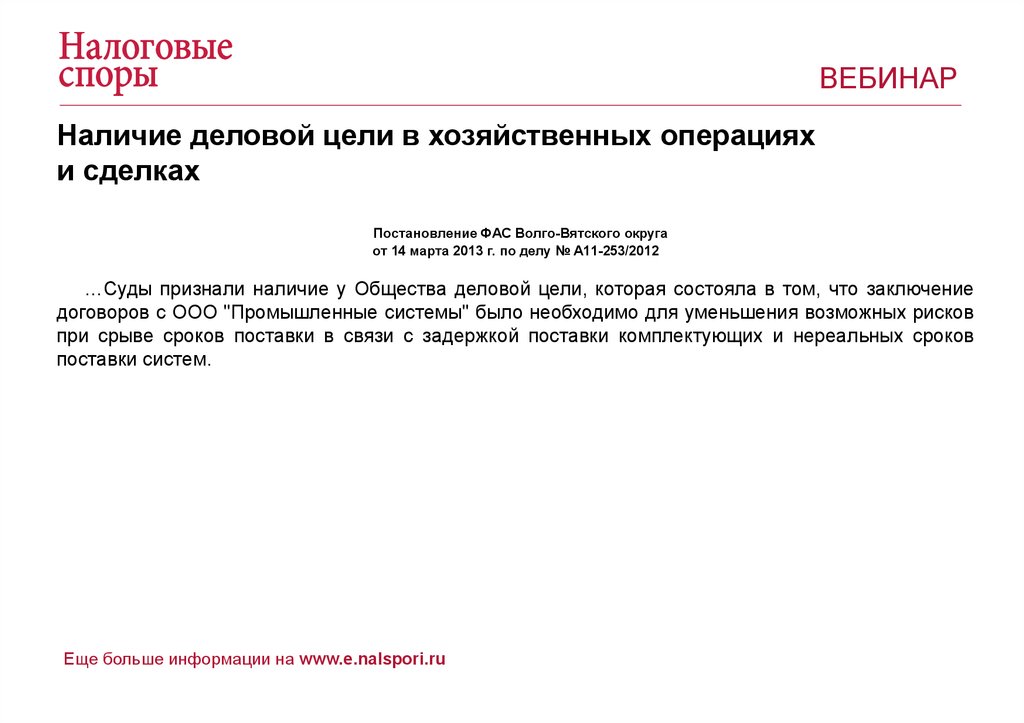

Постановление ФАС Волго-Вятского округа

от 14 марта 2013 г. по делу № А11-253/2012

…Суды признали наличие у Общества деловой цели, которая состояла в том, что заключение

договоров с ООО "Промышленные системы" было необходимо для уменьшения возможных рисков

при срыве сроков поставки в связи с задержкой поставки комплектующих и нереальных сроков

поставки систем.

Еще больше информации на www.e.nalspori.ru

34.

ВЕБИНАРНаличие деловой цели в хозяйственных операциях

и сделках

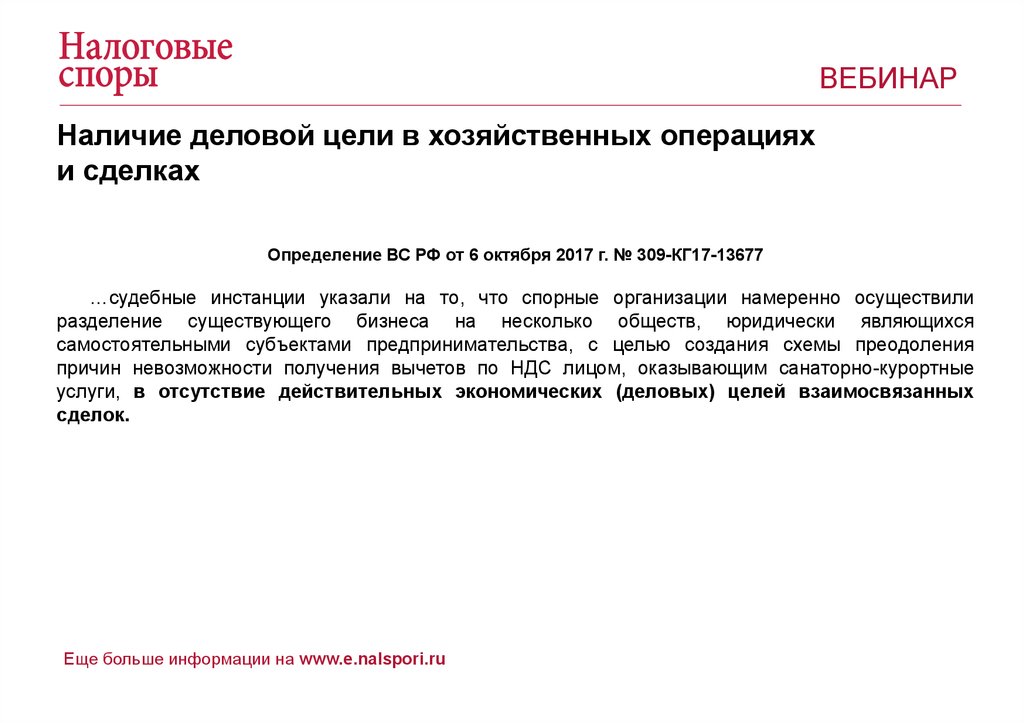

Определение ВС РФ от 6 октября 2017 г. № 309-КГ17-13677

…судебные инстанции указали на то, что спорные организации намеренно осуществили

разделение существующего бизнеса на несколько обществ, юридически являющихся

самостоятельными субъектами предпринимательства, с целью создания схемы преодоления

причин невозможности получения вычетов по НДС лицом, оказывающим санаторно-курортные

услуги, в отсутствие действительных экономических (деловых) целей взаимосвязанных

сделок.

Еще больше информации на www.e.nalspori.ru

35.

ВЕБИНАРНаличие деловой цели в привлечении посредника

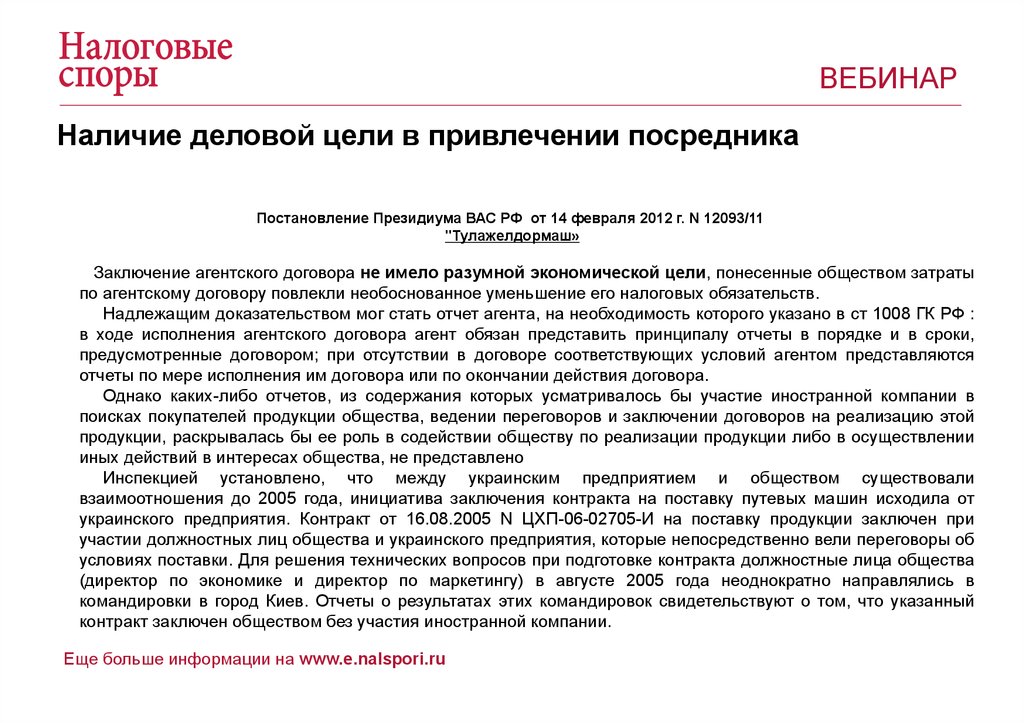

Постановление Президиума ВАС РФ от 14 февраля 2012 г. N 12093/11

"Тулажелдормаш»

Заключение агентского договора не имело разумной экономической цели, понесенные обществом затраты

по агентскому договору повлекли необоснованное уменьшение его налоговых обязательств.

Надлежащим доказательством мог стать отчет агента, на необходимость которого указано в ст 1008 ГК РФ :

в ходе исполнения агентского договора агент обязан представить принципалу отчеты в порядке и в сроки,

предусмотренные договором; при отсутствии в договоре соответствующих условий агентом представляются

отчеты по мере исполнения им договора или по окончании действия договора.

Однако каких-либо отчетов, из содержания которых усматривалось бы участие иностранной компании в

поисках покупателей продукции общества, ведении переговоров и заключении договоров на реализацию этой

продукции, раскрывалась бы ее роль в содействии обществу по реализации продукции либо в осуществлении

иных действий в интересах общества, не представлено

Инспекцией установлено, что между украинским предприятием и обществом существовали

взаимоотношения до 2005 года, инициатива заключения контракта на поставку путевых машин исходила от

украинского предприятия. Контракт от 16.08.2005 N ЦХП-06-02705-И на поставку продукции заключен при

участии должностных лиц общества и украинского предприятия, которые непосредственно вели переговоры об

условиях поставки. Для решения технических вопросов при подготовке контракта должностные лица общества

(директор по экономике и директор по маркетингу) в августе 2005 года неоднократно направлялись в

командировки в город Киев. Отчеты о результатах этих командировок свидетельствуют о том, что указанный

контракт заключен обществом без участия иностранной компании.

Еще больше информации на www.e.nalspori.ru

36.

ВЕБИНАРНаличие деловой цели в привлечении посредника

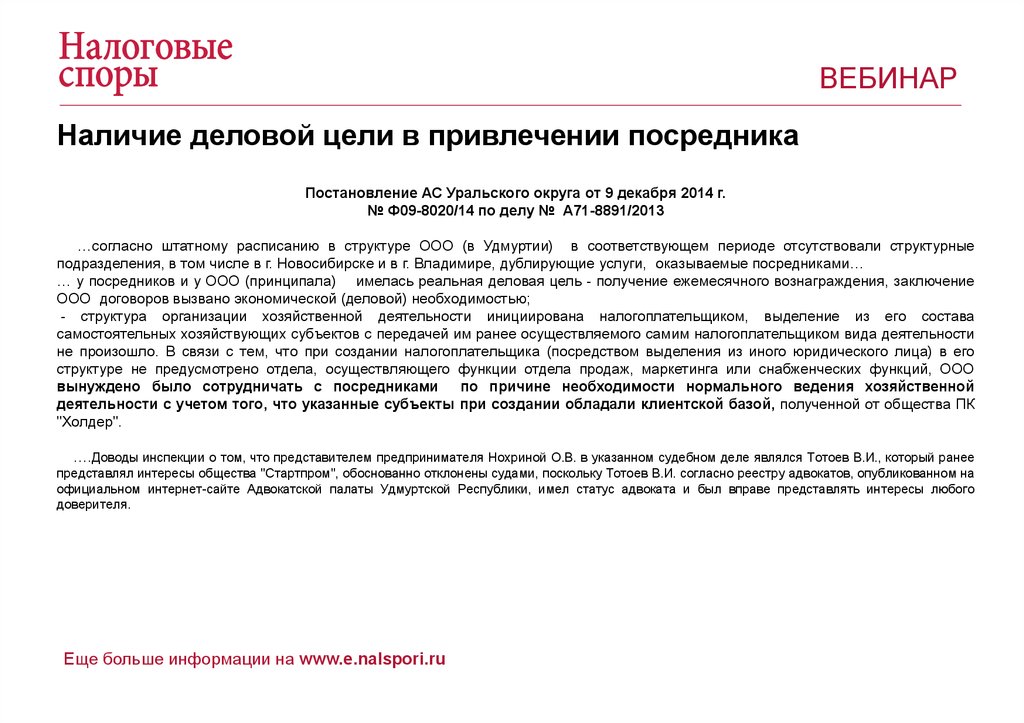

Постановление АС Уральского округа от 9 декабря 2014 г.

№ Ф09-8020/14 по делу № А71-8891/2013

…согласно штатному расписанию в структуре ООО (в Удмуртии) в соответствующем периоде отсутствовали структурные

подразделения, в том числе в г. Новосибирске и в г. Владимире, дублирующие услуги, оказываемые посредниками…

… у посредников и у ООО (принципала) имелась реальная деловая цель - получение ежемесячного вознаграждения, заключение

ООО договоров вызвано экономической (деловой) необходимостью;

- структура организации хозяйственной деятельности инициирована налогоплательщиком, выделение из его состава

самостоятельных хозяйствующих субъектов с передачей им ранее осуществляемого самим налогоплательщиком вида деятельности

не произошло. В связи с тем, что при создании налогоплательщика (посредством выделения из иного юридического лица) в его

структуре не предусмотрено отдела, осуществляющего функции отдела продаж, маркетинга или снабженческих функций, ООО

вынуждено было сотрудничать с посредниками

по причине необходимости нормального ведения хозяйственной

деятельности с учетом того, что указанные субъекты при создании обладали клиентской базой, полученной от общества ПК

"Холдер".

….Доводы инспекции о том, что представителем предпринимателя Нохриной О.В. в указанном судебном деле являлся Тотоев В.И., который ранее

представлял интересы общества "Стартпром", обоснованно отклонены судами, поскольку Тотоев В.И. согласно реестру адвокатов, опубликованном на

официальном интернет-сайте Адвокатской палаты Удмуртской Республики, имел статус адвоката и был вправе представлять интересы любого

доверителя.

Еще больше информации на www.e.nalspori.ru

37.

ВЕБИНАРНаличие деловой цели в привлечении посредника

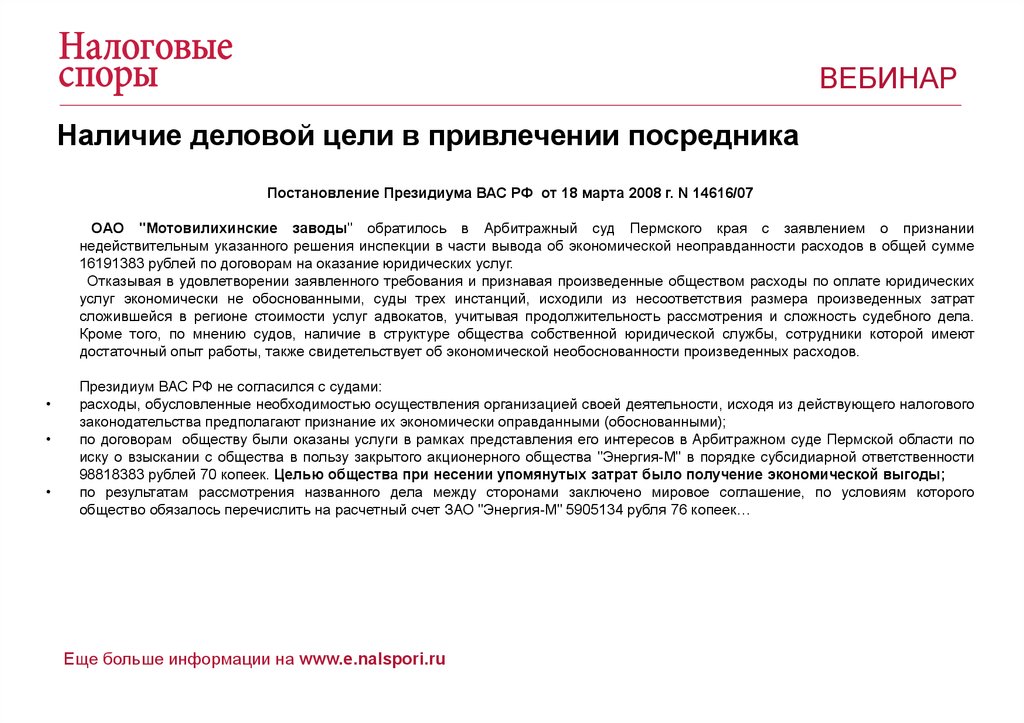

Постановление Президиума ВАС РФ от 18 марта 2008 г. N 14616/07

ОАО "Мотовилихинские заводы" обратилось в Арбитражный суд Пермского края с заявлением о признании

недействительным указанного решения инспекции в части вывода об экономической неоправданности расходов в общей сумме

16191383 рублей по договорам на оказание юридических услуг.

Отказывая в удовлетворении заявленного требования и признавая произведенные обществом расходы по оплате юридических

услуг экономически не обоснованными, суды трех инстанций, исходили из несоответствия размера произведенных затрат

сложившейся в регионе стоимости услуг адвокатов, учитывая продолжительность рассмотрения и сложность судебного дела.

Кроме того, по мнению судов, наличие в структуре общества собственной юридической службы, сотрудники которой имеют

достаточный опыт работы, также свидетельствует об экономической необоснованности произведенных расходов.

Президиум ВАС РФ не согласился с судами:

расходы, обусловленные необходимостью осуществления организацией своей деятельности, исходя из действующего налогового

законодательства предполагают признание их экономически оправданными (обоснованными);

по договорам обществу были оказаны услуги в рамках представления его интересов в Арбитражном суде Пермской области по

иску о взыскании с общества в пользу закрытого акционерного общества "Энергия-М" в порядке субсидиарной ответственности

98818383 рублей 70 копеек. Целью общества при несении упомянутых затрат было получение экономической выгоды;

по результатам рассмотрения названного дела между сторонами заключено мировое соглашение, по условиям которого

общество обязалось перечислить на расчетный счет ЗАО "Энергия-М" 5905134 рубля 76 копеек…

Еще больше информации на www.e.nalspori.ru

38.

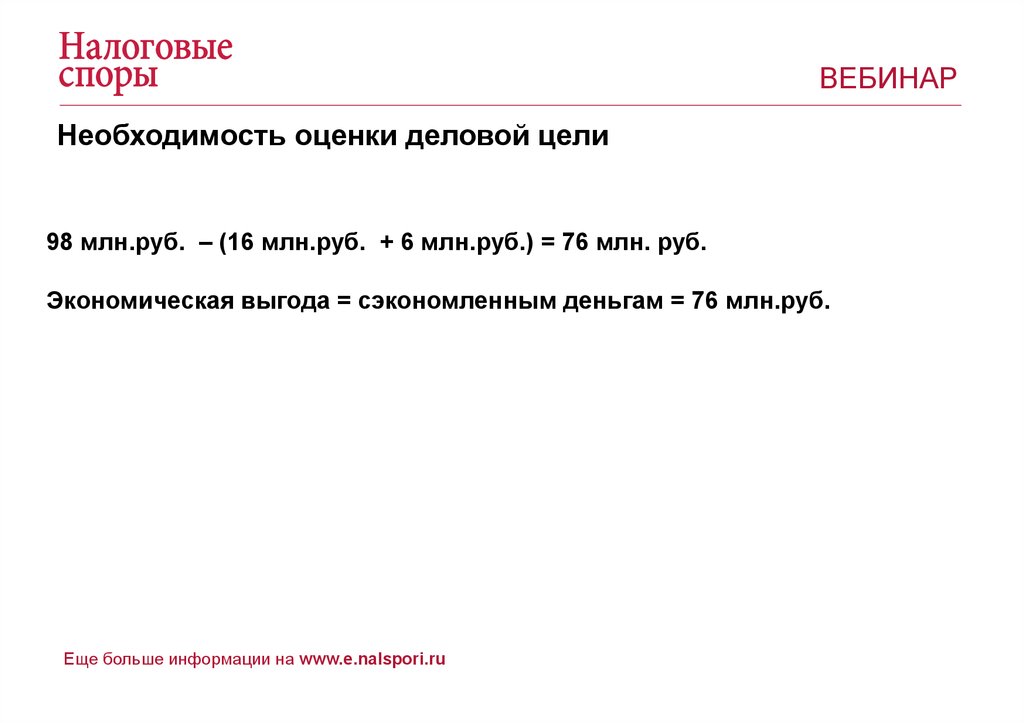

ВЕБИНАРНеобходимость оценки деловой цели

98 млн.руб. – (16 млн.руб. + 6 млн.руб.) = 76 млн. руб.

Экономическая выгода = сэкономленным деньгам = 76 млн.руб.

Еще больше информации на www.e.nalspori.ru

39.

ВЕБИНАРНаличие деловой цели в привлечении сторонних

исполнителей

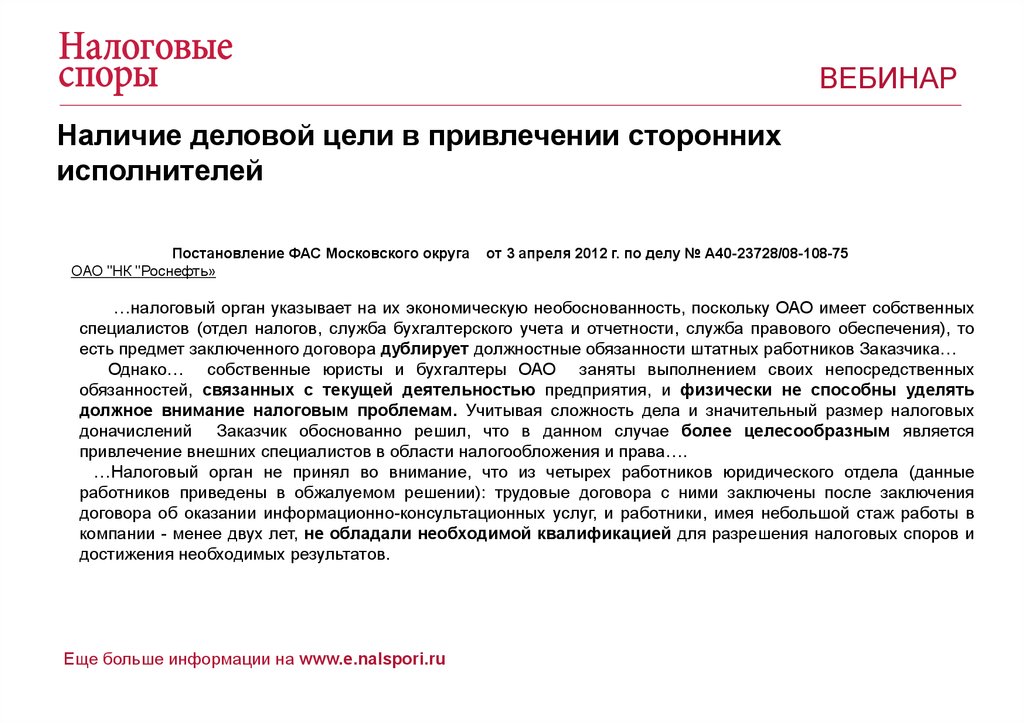

Постановление ФАС Московского округа

ОАО "НК "Роснефть»

от 3 апреля 2012 г. по делу № А40-23728/08-108-75

…налоговый орган указывает на их экономическую необоснованность, поскольку ОАО имеет собственных

специалистов (отдел налогов, служба бухгалтерского учета и отчетности, служба правового обеспечения), то

есть предмет заключенного договора дублирует должностные обязанности штатных работников Заказчика…

Однако… собственные юристы и бухгалтеры ОАО заняты выполнением своих непосредственных

обязанностей, связанных с текущей деятельностью предприятия, и физически не способны уделять

должное внимание налоговым проблемам. Учитывая сложность дела и значительный размер налоговых

доначислений Заказчик обоснованно решил, что в данном случае более целесообразным является

привлечение внешних специалистов в области налогообложения и права….

…Налоговый орган не принял во внимание, что из четырех работников юридического отдела (данные

работников приведены в обжалуемом решении): трудовые договора с ними заключены после заключения

договора об оказании информационно-консультационных услуг, и работники, имея небольшой стаж работы в

компании - менее двух лет, не обладали необходимой квалификацией для разрешения налоговых споров и

достижения необходимых результатов.

Еще больше информации на www.e.nalspori.ru

40.

ВЕБИНАРНаличие деловой цели в привлечении сторонних

исполнителей

Решение АС города Москвы от 28 сентября 2017 г.

по делу № А40-115392/17-20-1248

….исходя из показаний сотрудников Общества Зашихиной Е.С., Сидоренко В.В., Чуглазовой О.Г., Гаврилиной Н.А. следует, что на

момент начала выполнения работ по сертификации продукции, у ООО «ГазЭнергоКонтрол» в наличии имеется вся необходимая

техническая документация в отношении оборудования, предоставленного Заказчиком для проведения работ по сертификации, на

предмет его соответствия в системе ГАЗПРОМСЕРТ, после представления Заказчиком полного комплекта документов Обществом

проводятся сертификационные испытания образца серийного оборудования, далее идет обработка результатов испытаний,

корректировка возникающих вопросов и оформление документов, требуемых по системе ГАЗМПРОМСЕРТ. После подготовки всех

необходимых документов оформляется сертификат системы ГАЗМПРОМСЕРТ. Все выполненные работы для Заказчиков

выполнялись ООО «ГазЭнергоКонтрол» самостоятельно штатными сотрудниками. По вопросу привлечения сторонних

организаций в лице ООО "НПО "Ремплазма", ООО Юридическая компания "Азимов", ООО "Фаворит", ООО "СитиСтройСервис" и

ООО "Плазма Кэпитал Менеджмент" пояснили, что данные компании не знакомы.

На основании вышеизложенного, у ООО «ГазЭнергоКонтрол» отсутствовала необходимость в привлечении спорных

подрядных организации для выполнения работ по анализу технической документации, разработке и подготовке

протоколов испытаний.

Еще больше информации на www.e.nalspori.ru

41.

ВЕБИНАРНаличие деловой цели в привлечении сторонних

исполнителей

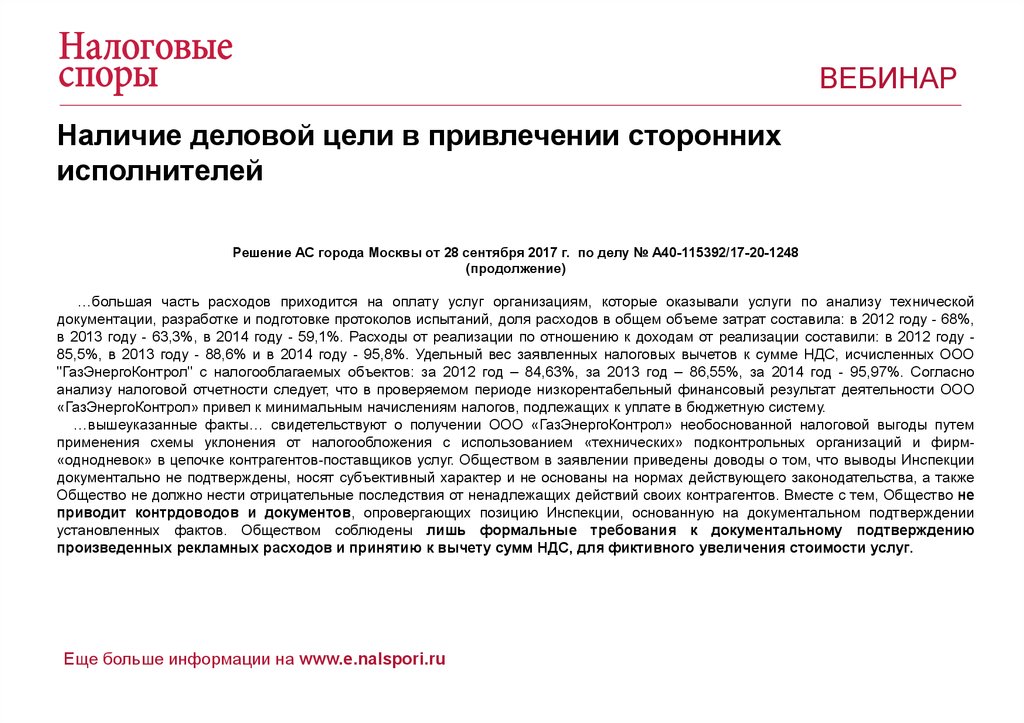

Решение АС города Москвы от 28 сентября 2017 г. по делу № А40-115392/17-20-1248

(продолжение)

…большая часть расходов приходится на оплату услуг организациям, которые оказывали услуги по анализу технической

документации, разработке и подготовке протоколов испытаний, доля расходов в общем объеме затрат составила: в 2012 году - 68%,

в 2013 году - 63,3%, в 2014 году - 59,1%. Расходы от реализации по отношению к доходам от реализации составили: в 2012 году 85,5%, в 2013 году - 88,6% и в 2014 году - 95,8%. Удельный вес заявленных налоговых вычетов к сумме НДС, исчисленных ООО

"ГазЭнергоКонтрол" с налогооблагаемых объектов: за 2012 год – 84,63%, за 2013 год – 86,55%, за 2014 год - 95,97%. Согласно

анализу налоговой отчетности следует, что в проверяемом периоде низкорентабельный финансовый результат деятельности ООО

«ГазЭнергоКонтрол» привел к минимальным начислениям налогов, подлежащих к уплате в бюджетную систему.

…вышеуказанные факты… свидетельствуют о получении ООО «ГазЭнергоКонтрол» необоснованной налоговой выгоды путем

применения схемы уклонения от налогообложения с использованием «технических» подконтрольных организаций и фирм«однодневок» в цепочке контрагентов-поставщиков услуг. Обществом в заявлении приведены доводы о том, что выводы Инспекции

документально не подтверждены, носят субъективный характер и не основаны на нормах действующего законодательства, а также

Общество не должно нести отрицательные последствия от ненадлежащих действий своих контрагентов. Вместе с тем, Общество не

приводит контрдоводов и документов, опровергающих позицию Инспекции, основанную на документальном подтверждении

установленных фактов. Обществом соблюдены лишь формальные требования к документальному подтверждению

произведенных рекламных расходов и принятию к вычету сумм НДС, для фиктивного увеличения стоимости услуг.

Еще больше информации на www.e.nalspori.ru

42.

ВЕБИНАРНаличие деловой цели в привлечении сторонних

исполнителей

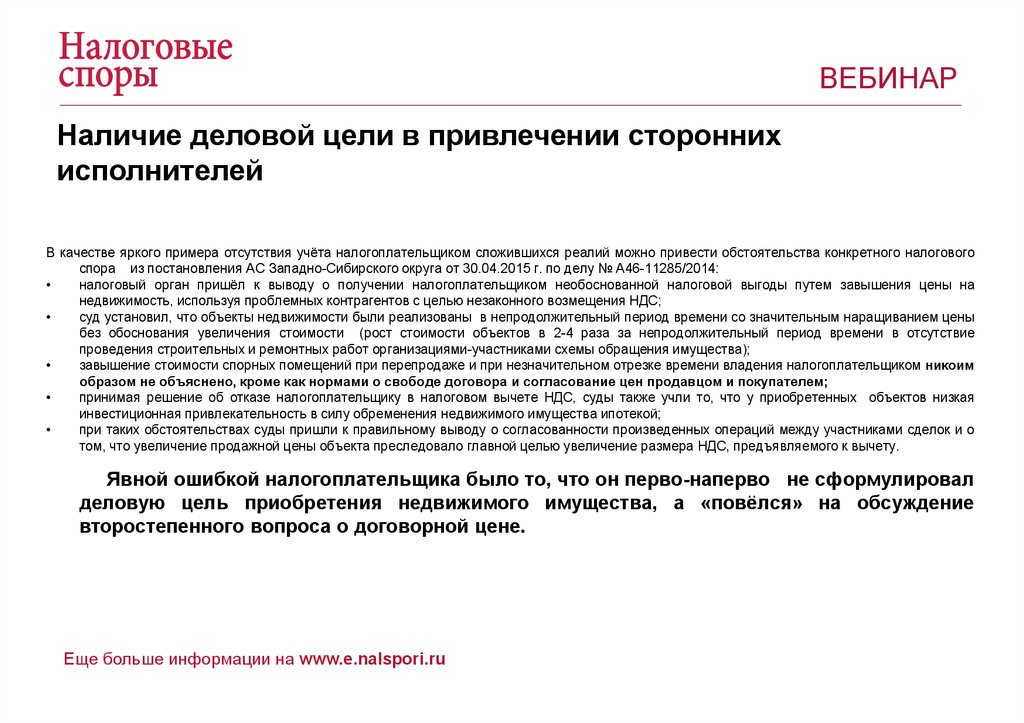

В качестве яркого примера отсутствия учёта налогоплательщиком сложившихся реалий можно привести обстоятельства конкретного налогового

спора из постановления АС Западно-Сибирского округа от 30.04.2015 г. по делу № А46-11285/2014:

налоговый орган пришёл к выводу о получении налогоплательщиком необоснованной налоговой выгоды путем завышения цены на

недвижимость, используя проблемных контрагентов с целью незаконного возмещения НДС;

суд установил, что объекты недвижимости были реализованы в непродолжительный период времени со значительным наращиванием цены

без обоснования увеличения стоимости (рост стоимости объектов в 2-4 раза за непродолжительный период времени в отсутствие

проведения строительных и ремонтных работ организациями-участниками схемы обращения имущества);

завышение стоимости спорных помещений при перепродаже и при незначительном отрезке времени владения налогоплательщиком никоим

образом не объяснено, кроме как нормами о свободе договора и согласование цен продавцом и покупателем;

принимая решение об отказе налогоплательщику в налоговом вычете НДС, суды также учли то, что у приобретенных объектов низкая

инвестиционная привлекательность в силу обременения недвижимого имущества ипотекой;

при таких обстоятельствах суды пришли к правильному выводу о согласованности произведенных операций между участниками сделок и о

том, что увеличение продажной цены объекта преследовало главной целью увеличение размера НДС, предъявляемого к вычету.

Явной ошибкой налогоплательщика было то, что он перво-наперво не сформулировал

деловую цель приобретения недвижимого имущества, а «повёлся» на обсуждение

второстепенного вопроса о договорной цене.

Еще больше информации на www.e.nalspori.ru

43.

ВЕБИНАРНаличие деловой цели в привлечении сторонних

исполнителей

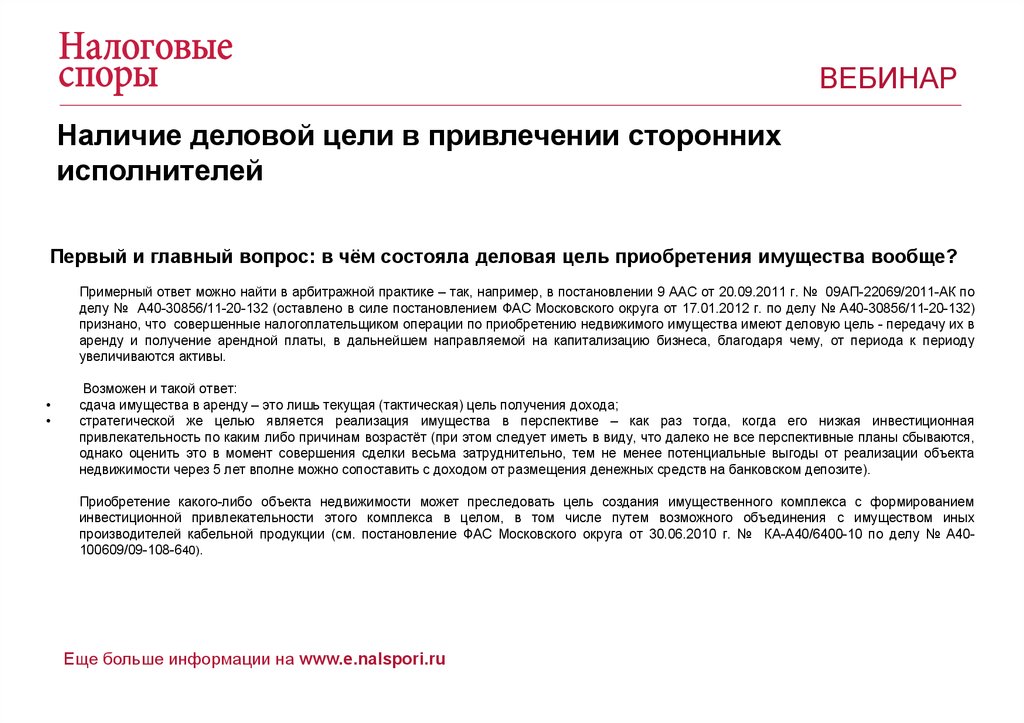

Первый и главный вопрос: в чём состояла деловая цель приобретения имущества вообще?

Примерный ответ можно найти в арбитражной практике – так, например, в постановлении 9 ААС от 20.09.2011 г. № 09АП-22069/2011-АК по

делу № А40-30856/11-20-132 (оставлено в силе постановлением ФАС Московского округа от 17.01.2012 г. по делу № А40-30856/11-20-132)

признано, что совершенные налогоплательщиком операции по приобретению недвижимого имущества имеют деловую цель - передачу их в

аренду и получение арендной платы, в дальнейшем направляемой на капитализацию бизнеса, благодаря чему, от периода к периоду

увеличиваются активы.

Возможен и такой ответ:

сдача имущества в аренду – это лишь текущая (тактическая) цель получения дохода;

стратегической же целью является реализация имущества в перспективе – как раз тогда, когда его низкая инвестиционная

привлекательность по каким либо причинам возрастёт (при этом следует иметь в виду, что далеко не все перспективные планы сбываются,

однако оценить это в момент совершения сделки весьма затруднительно, тем не менее потенциальные выгоды от реализации объекта

недвижимости через 5 лет вполне можно сопоставить с доходом от размещения денежных средств на банковском депозите).

Приобретение какого-либо объекта недвижимости может преследовать цель создания имущественного комплекса с формированием

инвестиционной привлекательности этого комплекса в целом, в том числе путем возможного объединения с имуществом иных

производителей кабельной продукции (см. постановление ФАС Московского округа от 30.06.2010 г. № КА-А40/6400-10 по делу № А40100609/09-108-640).

Еще больше информации на www.e.nalspori.ru

44.

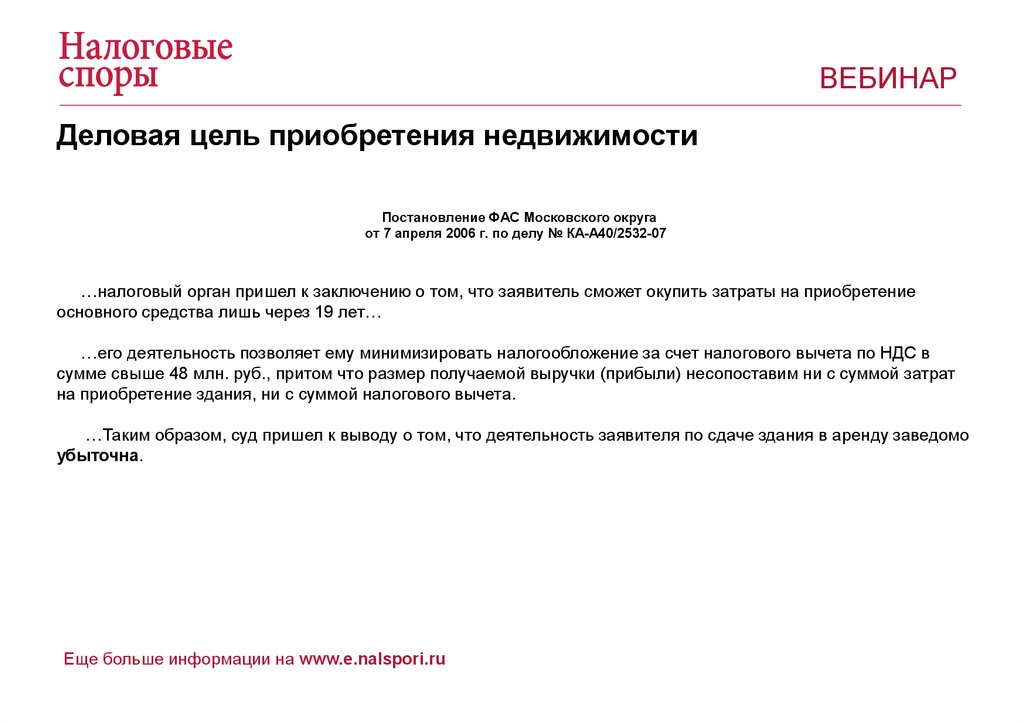

ВЕБИНАРДеловая цель приобретения недвижимости

Постановление ФАС Московского округа

от 7 апреля 2006 г. по делу № КА-А40/2532-07

…налоговый орган пришел к заключению о том, что заявитель сможет окупить затраты на приобретение

основного средства лишь через 19 лет…

…его деятельность позволяет ему минимизировать налогообложение за счет налогового вычета по НДС в

сумме свыше 48 млн. руб., притом что размер получаемой выручки (прибыли) несопоставим ни с суммой затрат

на приобретение здания, ни с суммой налогового вычета.

…Таким образом, суд пришел к выводу о том, что деятельность заявителя по сдаче здания в аренду заведомо

убыточна.

Еще больше информации на www.e.nalspori.ru

45.

ВЕБИНАРДеловая цель приобретения недвижимости

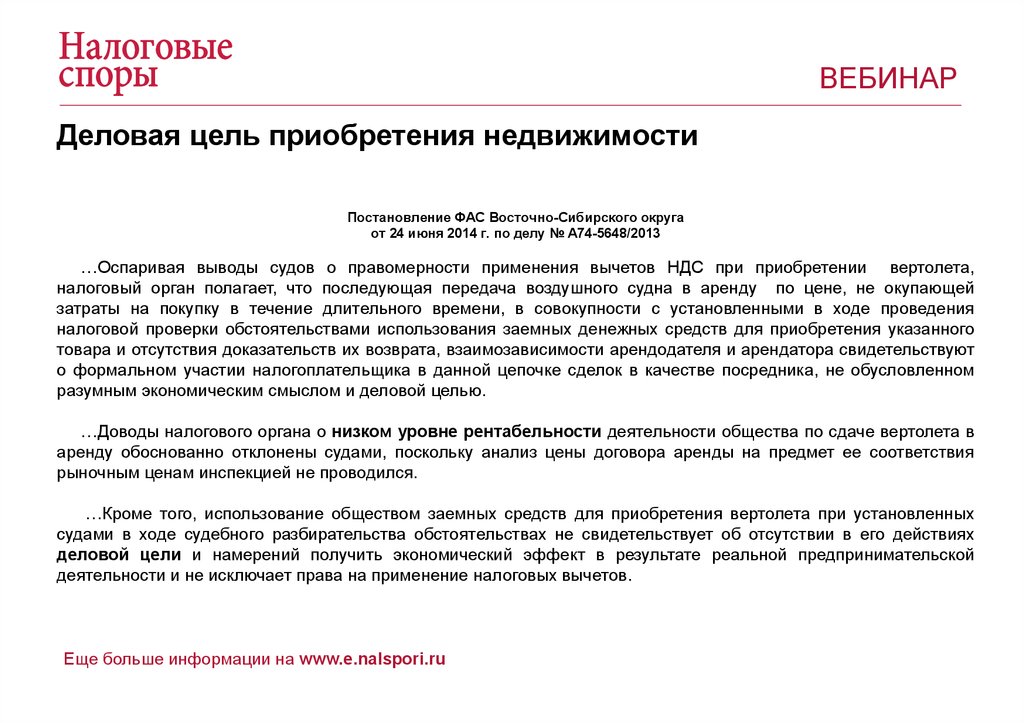

Постановление ФАС Восточно-Сибирского округа

от 24 июня 2014 г. по делу № А74-5648/2013

…Оспаривая выводы судов о правомерности применения вычетов НДС при приобретении вертолета,

налоговый орган полагает, что последующая передача воздушного судна в аренду по цене, не окупающей

затраты на покупку в течение длительного времени, в совокупности с установленными в ходе проведения

налоговой проверки обстоятельствами использования заемных денежных средств для приобретения указанного

товара и отсутствия доказательств их возврата, взаимозависимости арендодателя и арендатора свидетельствуют

о формальном участии налогоплательщика в данной цепочке сделок в качестве посредника, не обусловленном

разумным экономическим смыслом и деловой целью.

…Доводы налогового органа о низком уровне рентабельности деятельности общества по сдаче вертолета в

аренду обоснованно отклонены судами, поскольку анализ цены договора аренды на предмет ее соответствия

рыночным ценам инспекцией не проводился.

…Кроме того, использование обществом заемных средств для приобретения вертолета при установленных

судами в ходе судебного разбирательства обстоятельствах не свидетельствует об отсутствии в его действиях

деловой цели и намерений получить экономический эффект в результате реальной предпринимательской

деятельности и не исключает права на применение налоговых вычетов.

Еще больше информации на www.e.nalspori.ru

46.

ВЕБИНАРДеловая цель приобретения недвижимости

Постановление ФАС Московского округа от 27 декабря 2010 г.

№ КА-А40/16186-10 по делам № А40-25999/10-4-144 и № А40-26000/10-4-145

…целью покупки здания являлась последующая сдача его в аренду для извлечения дохода, облагаемого НДС,

а также о наличии деловой цели при покупке здания и намерений налогоплательщика получить экономический

эффект в результате предпринимательской деятельности по сдаче указанного здания в аренду.

Постановление ФАС Московского округа от 14 декабря 2010 г.

№ КА-А40/15767-10 по делу № А40-30855/10-129-146

…Утверждение инспекции о том, что заявление обществом суммы НДС к вычету свидетельствует о

направленности его деятельности на извлечение денежных средств из бюджета РФ, правомерно признано

несостоятельным судами и отклонено как неподтвержденное материалами дела.

… заявитель, приобретая здания, преследовал деловую цель, связанную с дальнейшим использованием

имущества для извлечения прибыли путем сдачи в аренду.

Еще больше информации на www.e.nalspori.ru

47.

ВЕБИНАРДеловая цель приобретения недвижимости

АРБИТРАЖНЫЙ СУД СЕВЕРО-КАВКАЗСКОГО ОКРУГА

Постановление от 24 июля 2017 г. по делу № А63-10659/2016

…Довод общества о наличии у него деловой цели при совершении спорных операций, а именно увеличение

активов общества за счет приобретения имущества, которое будет использовано в коммерческой деятельности,

является необоснованным, поскольку общество не представило доказательства о том, в чём конкретно

состоит экономический эффект от сделок купли-продажи имущества (кроме возмещения НДС из бюджета

и получения вычета по НДС)…

…Общество не представило доказательства, свидетельствующие о получении экономический эффекта от

сделок купли-продажи спорного имущества (кроме возмещения и вычета НДС).

Представленный обществом в подтверждение экономической целесообразности сделок договор с

юридической компанией на продажу имущества со ссылкой на более высокую цену продажи имущества над

ценой приобретения не подтверждает реальную продажную цену имущества.

Еще больше информации на www.e.nalspori.ru

48.

ВЕБИНАРДеловая цель приобретения недвижимости

Определение Верховного суда РФ от 21 ноября 2017 г.

№ 308-ЭС17-16878 по делу № А63-10659/2016

…Изучив полно и всесторонне представленные в материалы дела доказательства, оценив их в совокупности и

взаимосвязи, суды первой и апелляционной инстанций установив, что окончательного расчета по сделкам куплипродажи недвижимого имущества не произведено, участники сделок действуют согласованно, покупают и через

короткое время перепродают указанную недвижимость по одной и той же цене, оплата формально произведена

необеспеченным векселем (при этом векселя не погашены, проценты по векселям не оплачены), а также

принимая во внимание создание искусственной задолженности на основании договоров о переуступке долга с

целью последующего зачета требований на основании договоров о зачете, пришли к выводу о создании

обществом и его контрагентами формального документооборота по договорам, не имеющим реальной деловой

цели, не направленным на получение прибыли и совершенным только для получения обществом

необоснованной налоговой выгоды в виде возмещения налога из бюджета…

Еще больше информации на www.e.nalspori.ru

49.

ВЕБИНАРДеловая цель приобретения недвижимости

АРБИТРАЖНЫЙ СУД ЦЕНТРАЛЬНОГО ОКРУГА

Постановление от 13 апреля 2017 г. по делу № А14-11847/2016

….Как установлено судами и следует из материалов дела, по договору купли-продажи недвижимого имущества

от 20.08.2015 ООО "Вега" (продавец) реализовало ООО "Вектор" (покупатель) нежилое помещение, в Литере А,

кадастровый номер: 36:34:0203009:448, общая площадь 145,5 кв. м, этаж 01, расположенное по адресу: г.

Воронеж, ул. Антонова-Овсеенко, д. 29, пом. Х, стоимостью 18 100 500 руб., в том числе НДС 2 761 093 руб.

…В подтверждение реальности финансово-хозяйственной операции общество представило в налоговый

орган для проверки и в материалы дела договор, счет-фактуру, акт приема-передачи, платежное поручение,

расходный кассовый ордер, свидетельство о государственной регистрации права собственности.

…В подтверждение обстоятельств, связанных с дальнейшим использованием приобретенного нежилого

помещения, общество представило договор аренды, заключенный 01.09.2015 с ООО "Хмель" (арендатор).

Арендатором за период с сентября 2015 года по март 2016 года произведена оплата по договору аренды на

общую сумму 1 050 000 руб.

Еще больше информации на www.e.nalspori.ru

50.

ВЕБИНАРНаличие деловой цели в хозяйственных операциях и сделках

Деловые цели приобретения недвижимого имущества:

1. Использование в деятельности, приносящей доход (либо в собственной деятельности,

либо сдача в аренду).

2. Сохранение и приумножение капитала – вложение обесценивающихся денег в основной

капитал в качестве альтернативы рискованных банковских депозитов.

Следствия: вычет НДС и уменьшение налогооблагаемой прибыли на амортизационные

отчисления.

Еще больше информации на www.e.nalspori.ru

51.

ВЕБИНАР«Дробление» бизнеса

Еще больше информации на www.e.nalspori.ru

52.

ВЕБИНАРНаличие деловой цели при «дроблении бизнеса»

В последние годы актуальной является обоснование деловой цели при дроблении бизнеса с целью применения упрощённой системы

налогообложения:

в постановлении АС Западно-Сибирского округа от 29.02.2016 г. по делу № А27-5089/2015 констатируется, что

налогоплательщиком были произведены операции по "дроблению бизнеса", которые не имеют деловой цели, а возникшая в их

результате налоговая выгода является необоснованной: инспекцией установлен факт совершения налогоплательщиком

преднамеренных действий, направленных на вывод из под налогообложения доходов, полученных от реализации продукции,

путем создания нового юридического лица, находящегося на упрощенной системе налогообложения, что позволило

налогоплательщику снизить свои налоговые обязательства путем формального соблюдения действующего законодательства

(вывести из-под налогообложения по общей системе доходы с использованием взаимозависимого лица);

налоговая выгода может быть признана необоснованной в случае формального разделения (дробления) бизнеса (см.

Определение Конституционного суда от 04.07.2017 г. № 1440-О, Определение Судебной коллегии по экономическим спорам ВС

РФ от 27.11.2015 г. № 306-КГ15-7673 по делу № А12-24270/2014, письма ФНС от 24 декабря 2015 г. № СА-4-7/22683@ и от 11

августа 2017 г. № СА-4-7-/15895@).

Вместе с тем «дробление бизнеса» может быть и обоснованным решением, имеющим самостоятельные деловые цели

для вновь созданных организаций (см., в частности, постановление Президиума ВАС РФ от 09.04.2013 г. № 15570/12, а также

постановления ФАС Северо-Западного округа от 20.04.2012 г. по делу № А05-193/2011 и от 06.03.2013 г. по делу № А05-193/2011

и ФАС Волго-Вятского округа от 26.02.2014 г. по делу № А82-4309/2012). В постановлении АС Дальневосточного округа от

21.01.2015 г. № Ф03-5980/2014 суд констатировал наличие у налогоплательщика чёткой деловой цели: «создание обществом 14

новых юридических лиц, являющихся самостоятельными налогоплательщиками, было обусловлено исключением риска

потери всего лицензируемого бизнеса в сфере фармацевтической деятельности в дальневосточном регионе».

Еще больше информации на www.e.nalspori.ru

53.

ВЕБИНАРНаличие деловой цели при «дроблении бизнеса»

В постановлении Президиума ВАС РФ от 9 апреля 2013 г. № 15570/12 были рассмотрены претензии налогового органа в

искусственном дроблении налогоплательщиком бизнеса, в связи с тем, что часть его деятельности была перенесена во вновь

созданное юридическое лицо. Оценив все обстоятельства дела, Президиум ВАС РФ указал, что налогоплательщик и вновь

созданное общество вели самостоятельные виды деятельности, не являющиеся частью единого процесса. Суд подчеркнул,

что выделение направления бизнеса в отдельное юридическое лицо, действующее независимо, нельзя расценивать

исключительно как действие, имеющее своей целью получение налоговой выгоды, несмотря на то, что такая выгода в

действительности может быть получена, но не была бы получена при сохранении налогоплательщиком существующего положения.

Анализ арбитражной практики позволяет сделать вывод, что недопустимо «объединение» налоговыми органами для целей

вменения общего режима налогообложения двух и более организаций, применяющих УСН, если эти организации самостоятельно

ведут предпринимательскую деятельность, и при этом не задействованы в едином производственном процессе (см., в

частности, постановления ФАС Волго-Вятского округа от 21 сентября 2009 г. по делу № А43-33533/2008-40-1377, от 19 ноября 2009

г. по делу № А39-5020/2008, от 10 апреля 2012 по делу № А11-6049/2010 и ФАС Поволжского округа от 7 июня 2012 г. № А579593/2011).

Еще больше информации на www.e.nalspori.ru

54.

ВЕБИНАРНаличие деловой цели при «дроблении бизнеса»

Постановление АС Поволжского округа от 29 марта 2016 г.

№ Ф06-26940/2015 по делу № А55-346/2015

…Судами указано, что реорганизации в форме выделения ООО "Радуга", ООО "Палитра", ООО "Колоннада" из ООО Техноторговый центр "Солитон" не производилось, данные организации учреждались как самостоятельные бизнес единицы, каждая

имела свое направление деятельности, отличное от других подразделений как ООО Техно-торговый центр "Солитон", так и других

юридических лиц, в отношении которых инспекцией сделан вывод о "дроблении" бизнеса. Деятельность ООО "Радуга", ООО

"Палитра", ООО "Колоннада" носила специализированный характер и не дублировала деятельность ООО Техно-торговый центр

"Солитон", последнее имело деловую цель выделить в отдельные бизнес единицы узкие направления деятельности

(розничная торговля отдельными видами товаров). Организация некоторых магазинов в виде отдельных юридических лиц

имела целью не уменьшение налоговой нагрузки, а оптимизацию работы розничного бизнеса.

Еще больше информации на www.e.nalspori.ru

55.

ВЕБИНАРНаличие деловой цели при «дроблении бизнеса»

Определение ВАС РФ от 10 сентября 2010 г.

№ ВАС-12269/10 по делу № А78-2858/2008

…вновь созданные общества осуществляли самостоятельную экономическую деятельность, от

которой получали доход, что реструктуризация завода путем выделения вспомогательных и

иных непрофильных производств имела реальную экономическую цель…

Еще больше информации на www.e.nalspori.ru

56.

ВЕБИНАРНаличие деловой цели при «дроблении бизнеса»

Дробление бизнеса с применением УСН каждым из вновь созданных субъектов:

• либо является схемой ухода от НДС и налога на прибыль (что налоговые органы согласно ст. 200 АПК РФ должны доказать, а

налогоплательщик – согласно ст. 65 АПК РФ представить свои возражения и аргументы, не ограничиваясь пассивной позицией),

• либо является обоснованным бизнес-решением, не направленным на налоговые выгоды.

Ключевыми для второго случая являются:

• наличие деловой цели, не связанной с налоговой оптимизацией,

• отсутствие взаимозависимости, при которой можно ставить вопрос о согласованности действий.

Для признания дробления бизнеса законным важны:

• наличие деловой экономической цели в произведённой реорганизации, не преследующей исключительно снижение налогового

бремени (например, узкая специализация, вывод непрофильных активов и т.п.);

• реальное осуществление хозяйственной деятельности всеми участниками, вовлечёнными в этот процесс, при этом желательно,

чтобы разные налогоплательщики имели различных покупателей (заказчиков) в различных сегментах рынка.

Идеальным (с точки зрения минимизации налоговых рисков) вариантом «дробления бизнеса» является ведение каждой

(не взаимозависимой!) организацией различной самостоятельной предпринимательской деятельности в различных

сегментах рынка.

Еще больше информации на www.e.nalspori.ru

57.

ВЕБИНАР«Дробление бизнеса» как схема ухода от налогов

Постановление 7 ААС от 9 января 2018 г. по делу № А02-553/2017

Новое ООО создано путём выделения с передачей основных средств, которые

впоследствии этим новым ООО на УСН были переданы в аренду прежнему собственнику,

причём доходы от аренды составляли в разные годы от 97 % до 99 %.

….совокупность преднамеренных действий в ведении финансово-хозяйственной деятельности, направленных

на получение налоговой выгоды через применение льготного режима налогообложения взаимозависимой

организации (ООО «ЭСМ» и ООО «Универсал»), при отсутствии хозяйственной потребности в создании

дополнительной организации, выразившихся в минимизации налоговых платежей посредством неуплаты налога

на прибыль и имущество организаций….

….Экономический смысл выявленных операций, с учетом установленных в ходе налоговой проверки

обстоятельств, состоял в получении налоговой выгоды ООО «Электромонтаж-4», используя различные системы

налогообложения….

..формально осуществляя хозяйственные операции с подконтрольными организациями ООО «ЭСМ» и ООО

«Универсал», используя различные системы налогообложения, получило необоснованную налоговую выгоду в

виде разницы в налоговых обязательствах по налогу на прибыль организаций и налогу, уплачиваемому в связи с

применением УСН, а в связи с формальной передачей имущества взаимозависимым лицам, применяющим УСН,

возможность не уплачивать налог на имущество организаций. Использование различных методов определения

доходов и расходов по общей системе налогообложения и УСН, также позволило налогоплательщику

минимизировать налоговые обязательства по налогу на прибыль организаций…

Еще больше информации на www.e.nalspori.ru

58.

ВЕБИНАР«Дробление бизнеса»

Постановление Девятнадцатого арбитражного апелляционного суда

от 7 марта 2018 г. по делу № А35-9175/2016 – в пользу налогоплательщика

Позиция налогового органа: необоснованное занижение ОАО «Курскхлеб» выручки от реализации товаров

путем создания схемы дробления бизнеса, основанной на реализации продукции (около 50%) через

подконтрольных предпринимателей, применяющих упрощенную систему налогообложения либо общий режим

налогообложения по более низким ставкам налогов. Предприниматели занимались реализацией только

продукции, произведенной ОАО «Курскхлеб», помещения под свои офисы у ОАО «Курскхлеб»… При этом

налоговым органом не оспаривается, что цена хлебобулочных изделий, поставляемых ОАО «Курскхлеб»

предпринимателям, не отличается от стоимости продукции, поставляемой другим контрагентам ОАО.

Позиция налогоплательщика:

заключение договоров поставки с предпринимателями было вызвано

производственной необходимостью и оптимизацией расчётов, так как число конечных получателей продукции

составляет более 2600.

Опрошенные в ходе проверки налоговым органом свидетели (покупатели - контрагенты предпринимателей)

подтвердили наличие взаимоотношений непосредственно со спорными предпринимателями, а не с ОАО

«Курскхлеб».

Еще больше информации на www.e.nalspori.ru

59.

ВЕБИНАР«Дробление бизнеса»

Постановление АС Уральского округа от 13 апреля 2018 г.

№ Ф09-1512/18 по делу № А71-17006/2016

…Судом апелляционной инстанции установлено и из материалов дела следует, что вменение

налогоплательщику выручки взаимозависимого с ним лица произведено на том основании, что последнее

применяло УСН и, таким образом, вместо уплаты НДС по ставке 18% и налога на прибыль по ставке 20%

уплачивало с выручки от реализации продукции налог по УСН по ставке 10%. Деловых причин для создания

общества «ДОЗ «Сарапульский лесозавод», по мнению налогового органа, не было.

Однако, судом апелляционной инстанции указано, что в возражениях на акт проверки руководитель и

учредитель общества Глушков Н.В. пояснил, что планировал выйти на европейский рынок, пройдя процедуру

FSC-сертификации, в связи с чем оставил деятельность по оптовой торговле на обществе «ДОК «Сарапульский

лесозавод», а для осуществления производственной деятельности и розничной торговли создал общество «ДОЗ

«Сарапульский лесозавод». Наличие у Глушкова Н.В. соответствующих намерений подтверждается

представленной в дело деловой перепиской. При этом судом апелляционной инстанции верно отмечено, что НК

РФ не содержит положений, позволяющих налоговому органу оценивать произведенные налогоплательщиками

расходы с позиции их экономической целесообразности, рациональности и эффективности. Кроме того, само по

себе «дробление бизнеса» не является основанием для признания налоговой выгоды необоснованной, что

следует из п. 6 Постановления № 53.

Еще больше информации на www.e.nalspori.ru

60.

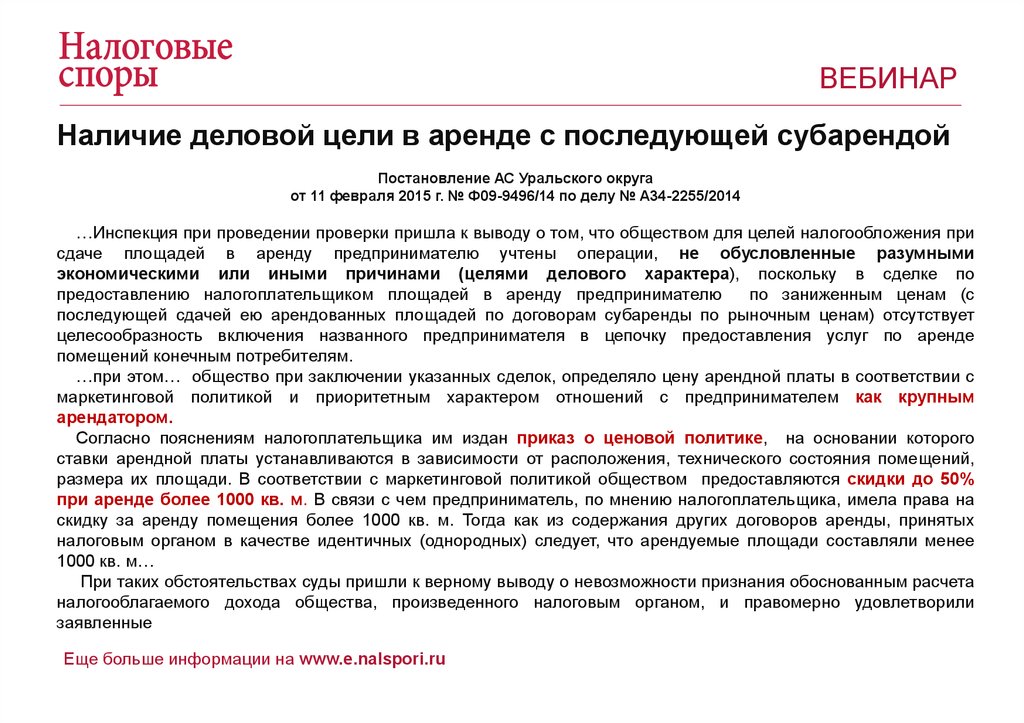

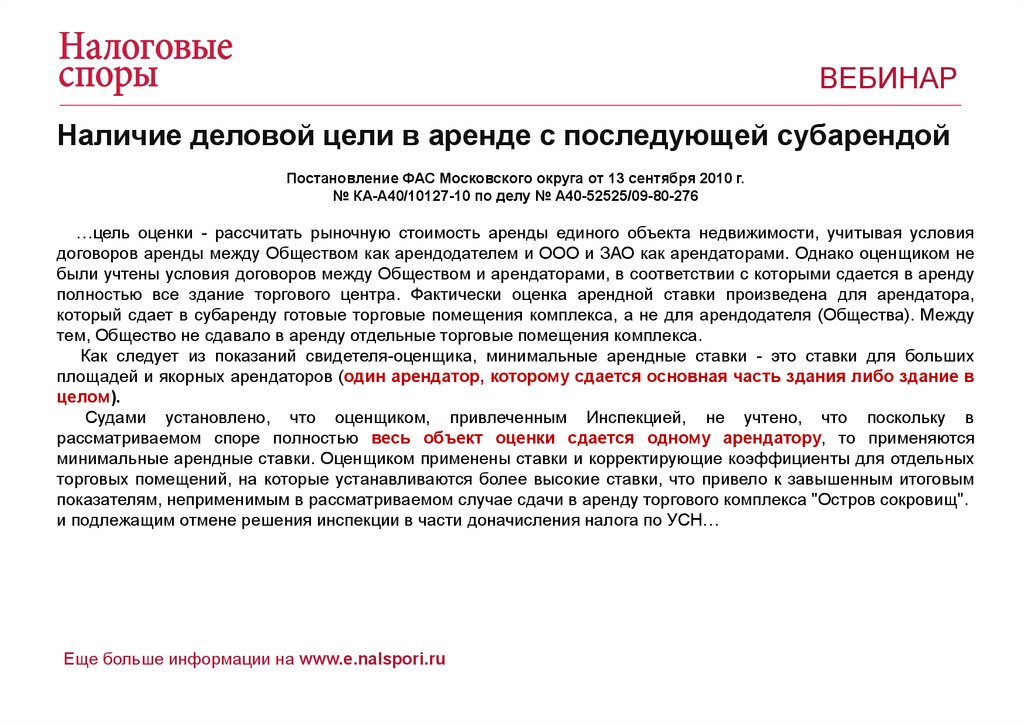

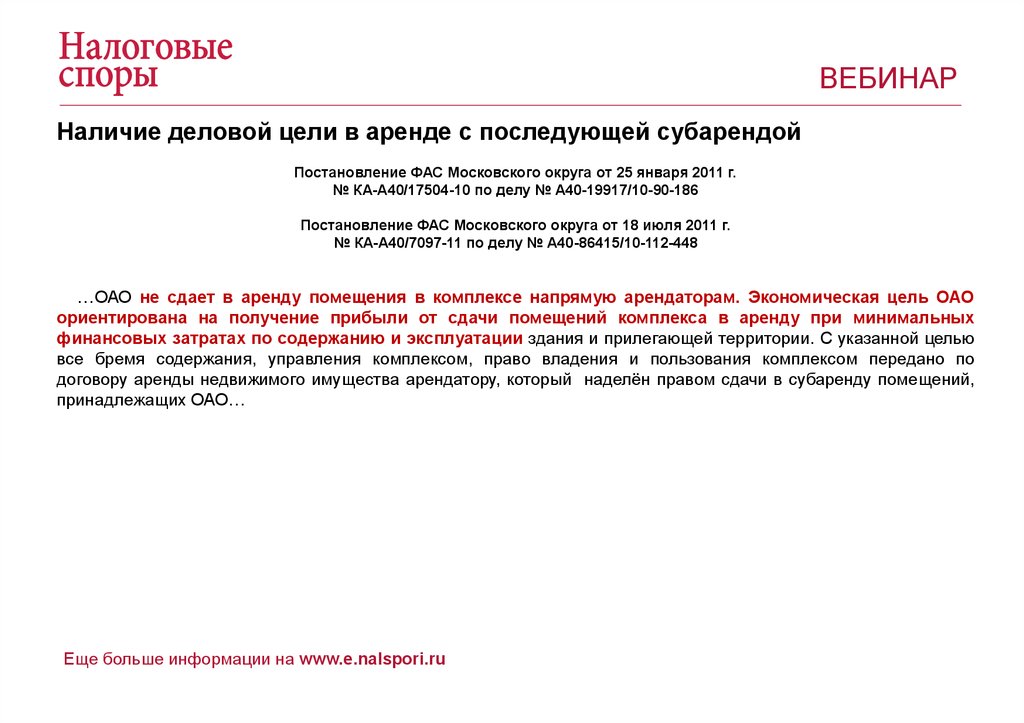

ВЕБИНАРНаличие деловой цели в аренде с последующей

субарендой

Еще больше информации на www.e.nalspori.ru

61.

ВЕБИНАРНаличие деловой цели в аренде с последующей субарендой

Постановление АС Уральского округа от 13 апреля 2018 г.

№ Ф09-1512/18 по делу № А71-17006/2016

…Судом апелляционной инстанции установлено и из материалов дела следует, что вменение

налогоплательщику выручки взаимозависимого с ним лица произведено на том основании, что последнее

применяло УСН и, таким образом, вместо уплаты НДС по ставке 18% и налога на прибыль по ставке 20%

уплачивало с выручки от реализации продукции налог по УСН по ставке 10%. Деловых причин для создания

общества «ДОЗ «Сарапульский лесозавод», по мнению налогового органа, не было.

Однако, судом апелляционной инстанции указано, что в возражениях на акт проверки руководитель и

учредитель общества Глушков Н.В. пояснил, что планировал выйти на европейский рынок, пройдя процедуру

FSC-сертификации, в связи с чем оставил деятельность по оптовой торговле на обществе «ДОК «Сарапульский

лесозавод», а для осуществления производственной деятельности и розничной торговли создал общество «ДОЗ

«Сарапульский лесозавод». Наличие у Глушкова Н.В. соответствующих намерений подтверждается

представленной в дело деловой перепиской. При этом судом апелляционной инстанции верно отмечено, что НК

РФ не содержит положений, позволяющих налоговому органу оценивать произведенные налогоплательщиками

расходы с позиции их экономической целесообразности, рациональности и эффективности. Кроме того, само по

себе «дробление бизнеса» не является основанием для признания налоговой выгоды необоснованной, что