")

Финансы

ФинансыПохожие презентации:

")

Налоговый контроль-2020: важное для практики

1. Налоговый контроль-2020: важное для практики

ТЕМАТИЧЕСКАЯ ВСТРЕЧАТематическая встреча

19 апреля 2019 года

28.02.2020

НАЛОГОВЫЙ КОНТРОЛЬ-2020:

ВАЖНОЕ ДЛЯ ПРАКТИКИ

2. Налоговая дорожная карта-2020 ► борьба со схемами в с/х отрасли, в сфере автомобильных перевозок, транспортно-экспедиционного

НАЛОГОВАЯДОРОЖНАЯ

КАРТА-2020

Налоговая

дорожная

карта-2020

► БОРЬБА СО СХЕМАМИ В С/Х ОТРАСЛИ, В СФЕРЕ АВТОМОБИЛЬНЫХ

ПЕРЕВОЗОК, ТРАНСПОРТНО-ЭКСПЕДИЦИОННОГО ОБСЛУЖИВАНИЯ

► ПРИСТАЛЬНО СЛЕДИТЬ ЗА ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЙ В СФЕРЕ

ТОРГОВЛИ, БЫТОВЫХ УСЛУГ, ОБЩЕПИТ

► БАНКРОТСТВО, ПРИВЛЕЧЕНИЕ ПРАВООХРАНИТЕЛЬНЫХ ОРГАНОВ

► РАЗВИТИЕ ИНФОРМАЦИОННЫХ СИСТЕМ

(ПРОСЛЕЖИВАЕМОСТЬ ТОВАРОВ (ИМПОРТ), РАЗВИТИЕ АИС «НАЛОГ-3», ИС

«ЗАГС»

► ИСКЛЮЧЕНИЕ ОБЯЗАННОСТИ ПО ПРЕДСТАВЛЕНИЮ НАЛОГОВОЙ

ДЕКЛАРАЦИИ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ, ПРИМЕНЯЮЩИХ КОНТРОЛЬНОКАССОВУЮ ТЕХНИКУ И УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ С

ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ «ДОХОДЫ»

► СТ. 54.1 НК РФ

3.

Тренды налоговых проверок● Большая роль отводится предпроверочному анализу

● Свободное толкование норм закона

● Активное использование терминов, не закрепленных на уровне

налогового законодательства («налоговая схема, «дробление бизнеса»,

«проблемный контрагент» и пр.)

● Большие возможности при взыскании налоговых долгов

● Колоссальные суммы доначислений

4.

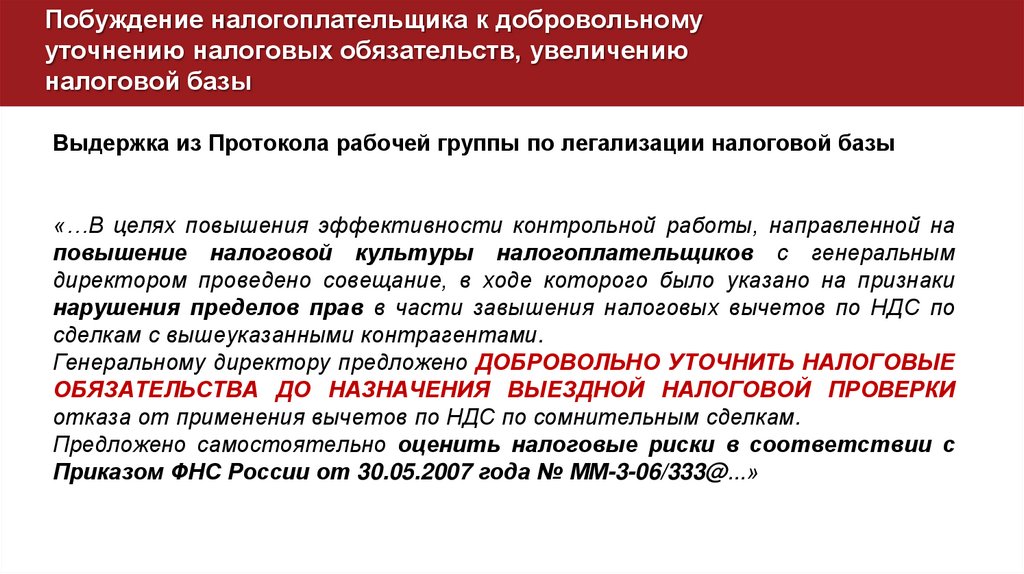

Побуждение налогоплательщика к добровольномууточнению налоговых обязательств, увеличению

налоговой базы

Выдержка из Протокола рабочей группы по легализации налоговой базы

«…В целях повышения эффективности контрольной работы, направленной на

повышение налоговой культуры налогоплательщиков с генеральным

директором проведено совещание, в ходе которого было указано на признаки

нарушения пределов прав в части завышения налоговых вычетов по НДС по

сделкам с вышеуказанными контрагентами.

Генеральному директору предложено ДОБРОВОЛЬНО УТОЧНИТЬ НАЛОГОВЫЕ

ОБЯЗАТЕЛЬСТВА ДО НАЗНАЧЕНИЯ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

отказа от применения вычетов по НДС по сомнительным сделкам.

Предложено самостоятельно оценить налоговые риски в соответствии с

Приказом ФНС России от 30.05.2007 года № ММ-3-06/333@...»

5. контрольная работа: ИТОГИ-2019

КОНТРОЛЬНАЯ РАБОТА: ИТОГИ-20199,3 тыс.

проверок

Количество выездных

налоговых проверок

-34,1%

Эффективность одной

в 1,7 раза

выездной налоговой проверки, 21,7

выявившей нарушения

млн рублей

Посредством

использования

современных

автоматизированных

аналитических

инструментов,

приносит ощутимые результаты, в том числе в стабильном

росте поступлений по контрольно-аналитической работе,

величина которых за 2019 год составила 346 млрд. руб.,

что на 50 млрд. руб. больше, чем в 2018 году.

По результатам проведенных ВНП в бюджет

дополнительно поступило 195 млрд. руб.

По

результатам

аналитической

работы

посредством добровольной уплаты дополнительно

поступило 131 млрд. руб., что составляет 38% в общем

объеме поступлений в бюджет по результатам

контрольно-аналитической работы.

Поступило по результатам

контрольно-аналитической 345,6

работы

млрд рублей

в т.ч. по результатам

аналитической работы

+17,0%

130,6 в 1,7 раза

млрд рублей

Имеющиеся

информационные

ресурсы

позволяют в online-режиме выявлять максимальные

риски и оперативно на них реагировать, что

обеспечивает стабильный рост дополнительных

поступлений в бюджет и сокращение количества схем.

Так, в 2019 году сумма схемных расхождений,

сформированных по результатам анализа деклараций по

НДС, сократилась на 20%.

При этом в 2019 году налоговые органы установили

свыше 40% заказчиков схем. Если раньше мы знали

каждого третьего выгодоприобретателя, то сейчас нами

идентифицируется практически каждый второй

выгодоприобретатель, использующий схему.

6. инструментарий выявления и доказывания схем получения необоснованной налоговой выгоды по НДС

ИНСТРУМЕНТАРИЙ ВЫЯВЛЕНИЯ И ДОКАЗЫВАНИЯ СХЕМ ПОЛУЧЕНИЯНЕОБОСНОВАННОЙ НАЛОГОВОЙ ВЫГОДЫ ПО НДС

7.

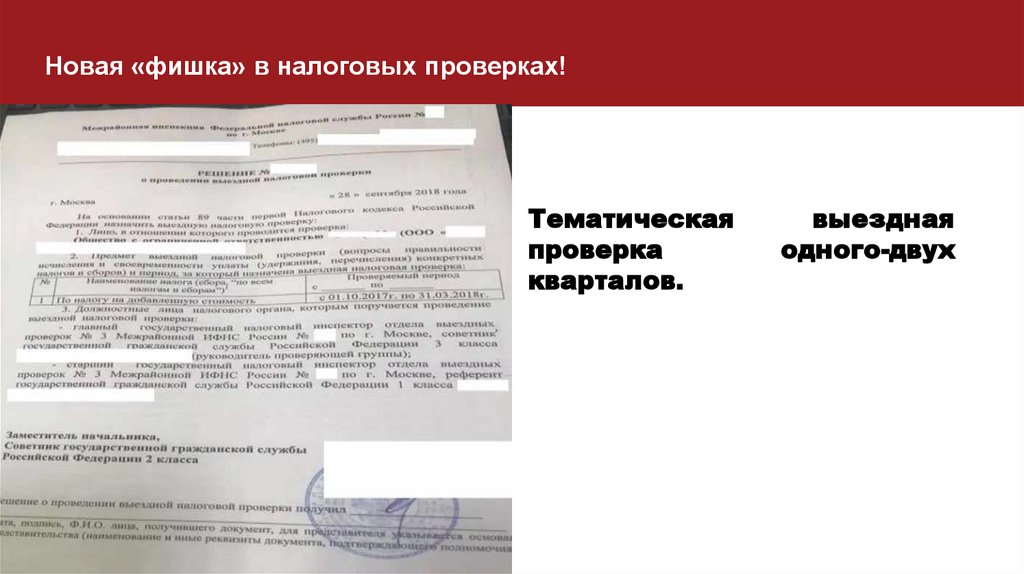

Новая «фишка» в налоговых проверках!Тематическая

проверка

кварталов.

выездная

одного-двух

8. Обеспечение процедур банкротства

ОБЕСПЕЧЕНИЕ ПРОЦЕДУР БАНКРОТСТВАПоступило в бюджет в ходе

сопровождения дел о

банкротстве

130,8 млрд рублей

Погашено добровольно

35,1 млрд рублей

+3,9%

+6,9%

Доля погашения задолженности, включенной в реестр

требований кредиторов, составила 11,5%.

Повышена эффективность направления жалоб на

действия арбитражных управляющих. В 2019 году судами

удовлетворено 1 149 жалоб уполномоченного органа.

Процент удовлетворения арбитражными судами жалоб

уполномоченного органа составил 70,8%, что больше 2018

года на 13,3 процентного пункта.

Поступления в рамках

заключенных мировых

соглашений

12,0 млрд рублей

в 2 раза

Погашено текущих платежей после

утверждением мирового соглашения

9,9 млрд рублей

Повышена

эффективность

направления

материалов в правоохранительные органы для

решения вопроса о возбуждении уголовных дел.

В 2019 году правоохранительными органами

возбуждено 408 уголовных дел. Эффективность

направления материалов в правоохранительные органы

составила 54,3%, что больше 2018 года на 11,3 п.п.

9.

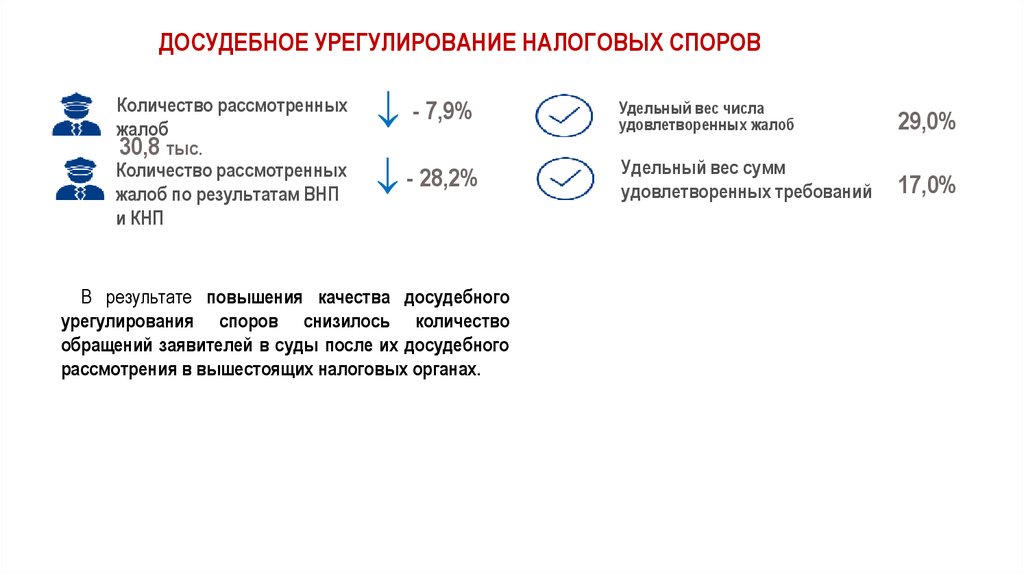

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛОГОВЫХ СПОРОВ- 7,9%

Количество рассмотренных

жалоб

30,8 тыс.

Количество рассмотренных

жалоб по результатам ВНП

и КНП

- 28,2%

В результате повышения качества досудебного

урегулирования споров снизилось количество

обращений заявителей в суды после их досудебного

рассмотрения в вышестоящих налоговых органах.

Удельный вес числа

удовлетворенных жалоб

29,0%

Удельный вес сумм

удовлетворенных требований

17,0%

10. Судебная работа налоговых органов

СУДЕБНАЯ РАБОТА НАЛОГОВЫХ ОРГАНОВУдельный вес дел,

рассмотренных в пользу налоговых

органов

71,5%

Количество дел, рассмотренных

судами по всем категориям лиц

- 23%

85,4%

- 14,5%

Сумма рассмотренных требований,

157,2 млрд рублей

- 0,8 п.п.

Удельный вес сумм требований,

рассмотренных в пользу

налоговых органов

134,3 млрд рублей

Стабильно высокие показатели судебной работы за

2019 год связаны с эффективным участием правовых

отделов в рассмотрении материалов налоговых проверок,

а также жалоб налогоплательщиков на стадии

досудебного

урегулирования

судебных

споров,

осуществляемом в особом порядке, с целью выработки

единообразного правового подхода по применению новых

правовых концепций,

За 2019 год количество споров с бизнесом

снизилось на 19% по сравнению с 2018 годом.

Количество судебных споров, связанных с

обжалованием результатов налоговых проверок также

снизилось на 27% по сравнению с 2018 годом.

Имеет место рост соотношения сумм требований и

количества споров, рассмотренных в пользу

налоговых органов. Так из общей суммы

рассмотренных судами требований по всем спорам с

налогоплательщиками в пользу налоговых органов

удовлетворено 85,4%, или 134,3 млрд. рублей.

10

11.

ПРОЗРАЧНЫЙ БИЗНЕС«Мы

практически

создали

собственный

«Интернет

вещей»,

который

теперь

предоставляет информацию о розничных

продажах в реальном времени со всей

России. Количество кассовых аппаратов

в стране увеличилось более чем вдвое,

а поступления НДС в розничном секторе

выросли на 38% за первый год работы»

«Служба

создает

виртуальную

транзакционную

среду.

Это

замкнутая

цифровая

экосистема,

в

которой

все

хозяйствующие субъекты будут совершать

сделки, что сделает экономику прозрачной

по умолчанию. Больше не нужно будет

подавать налоговые декларации. ФНС России

сможет

автоматически

исчислять

и удерживать налоги даже в момент

транзакций»

12.

Бюро Форума по налоговому администрированиюОЭСР (FTA) в Париже- сентябрь 2019

«В ближайшем будущем мы станем адаптивными цифровыми

платформами и перейдем к автоматическому бесконтактному

администрированию в рамках единой виртуальной транзакционной

среды» - заместитель руководителя ФНС России Алексей Оверчук

(nalog.ru)

13.

Главное для налоговиков «обелить рынок» и сделатьтак, чтобы уплата налога

стала

«неизбежной

и

одновременно

максимально комфортной»

14.

ТОНКАЯ ГРАНЬ ОПТИМИЗАЦИИ :что законно, а что не законно?

1 форма злоупотребления

Злоупотребление в договорной модели

(мнимость, притворность, например,

поставка с отсрочкой платежа оформляется договором комиссии, внутрикорпоративные займы по

сути вклад в капитал дочерней компании (% начисляются, но не выплачиваются).

● Исследование незаконной налоговой оптимизации сквозь призму гражданскоправовых стандартов.

● Доктрина приоритета экономического существа над формой!

2 форма злоупотребления

Злоупотребление конструкцией юридического лица

(без экономической необходимости формальное дробление)

Определение самостоятельности - АКТИВЫ. ФУНКЦИИ. РИСКИ - БАЛАНС

15.

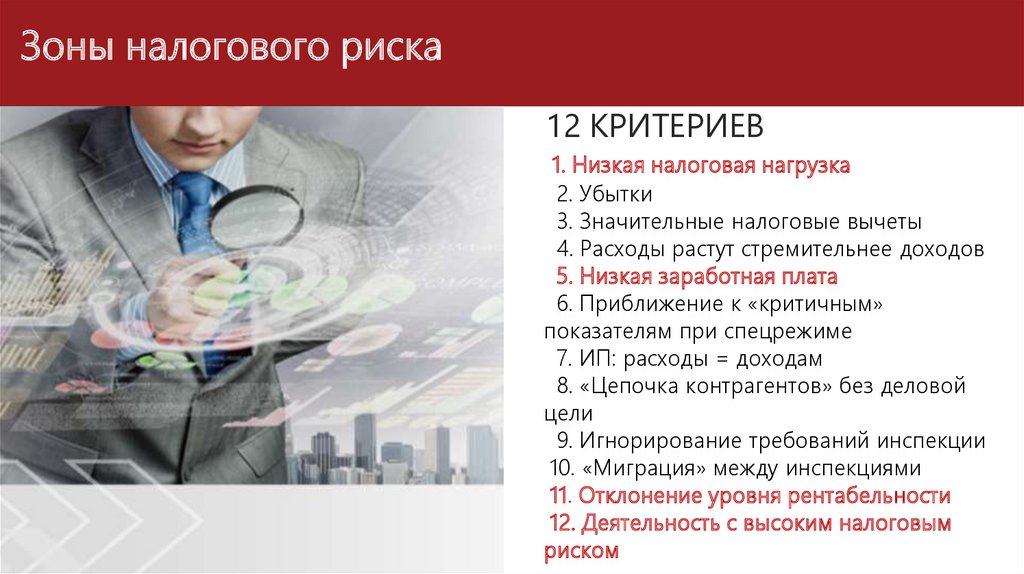

особые зоны налогового риска16.

Зоны налогового риска12 КРИТЕРИЕВ

1. Низкая налоговая нагрузка

2. Убытки

3. Значительные налоговые вычеты

4. Расходы растут стремительнее доходов

5. Низкая заработная плата

6. Приближение к «критичным»

показателям при спецрежиме

7. ИП: расходы = доходам

8. «Цепочка контрагентов» без деловой

цели

9. Игнорирование требований инспекции

10. «Миграция» между инспекциями

11. Отклонение уровня рентабельности

12. Деятельность с высоким налоговым

риском

17.

Что под особым вниманием?НЕОБОСНОВАННАЯ НАЛОГОВАЯ ВЫГОДА

СДЕЛКИ С ИНОСТРАННЫМИ

КОНТРАГЕНТАМИ

Сделки с взаимозависимыми лицами и

внутригрупповые расходы

Любые крупные сделки

Отраслевые споры

18.

19. Условия обоснованной налоговой выгоды (ст. 54.1 НК РФ)

Для учета расходов или применения вычетов важно соблюдатьследующие условия:

1. Не допускать искажений учета и отчетности, уменьшающих

налоговую базу (УМЫСЕЛ)

2. Целью сделки не должна быть неуплата и (или) зачет (возврат)

сумм налога (ДЕЛОВАЯ ЦЕЛЬ и ЭКОНОМИЧЕСКАЯ СУТЬ)

3. Сделка должна исполняться лицом, с которым

заключен договор или лицом, которому обязательство

передано по договору или закону (РЕАЛЬНОСТЬ)

20.

УМЫСЕЛ В НЕУПЛАТЕНАЛОГОВ

Письмо ФНС России от 13.07.2017

№ ЕД-4-2/13650@

1. Увеличение штрафа

(с 20% до 40% от неуплаченной

суммы налога)

2. Улучшение

уголовно-правовой

перспективы материалов, которые

направляются в следственные

органы

21.

УМЫСЕЛ: позиции налогового и судебного органовФиктивный документооборот-умысел

Штраф по ч. 3 ст. 122 НК РФ - 40 %

► Постановление АС Западно-Сибирского округа от 17.01.2019 года

№ Ф04-6283/2018

___________________________________________________________________

Фиктивное дробление - умысел

Штраф по ч. 3 ст. 122 НК РФ - 40 %

► Решение АС Кемеровской области от 05.11.2019 года № А27-27262/2017

(торговая сеть «Снегири»)

«Умышленно создана схема снижения налоговых обязательств в результате искусственного дробления бизнеса,

учредитель и руководитель общества осознавал противоправный характер данных действий и желал наступление

вредных последствий таких действий»

22.

УМЫСЕЛ: фиктивный документооборот, отсутствие деловой цели,взаимозависимость, ст. 54.1 НК РФ

Решение АС Приморского края от 10.10.2019 по делу № А51-16226/2019

возмещение НДС

●перепродажи судна в короткий промежуток времени организациями,

не располагающими на это средствами, персоналом, разрешительной

документации для эксплуатации судна, без получения прибыли от

эксплуатации судна- не имеет экономического смысла

●умышленные действия- сознательное искажение

●умышленное налоговое правонарушение

●подконтрольность участников налоговой схемы

23.

Отсутствие деловой цели- только налоговая выгода:отрицательная судебная практика

Постановление АС Московского округа от 05.02.2019 по делу №

А40-195593/2017 (Определение ВС РФ от 31.05.2019 № 305ЭС19-7040)

ТЦ Армада

Участник

(арендодатель)

Общая сумма доначислений - 705 899 710 руб.

Передача частей площади ТЦ в качестве долей

Компания

А

УСН

Компания

В

УСН

Компания

С

УСН

Компания

D

УСН

Компания

Е

УСН

Компания

F

УСН

аренда

…

ТЦ «Армада» получал ННВ :

«робление»

бизнеса

на

18

взаимозависимых

и

подконтрольных компаний.

Налогоплательщик стал участником 18 организаций, каждой в

качестве своей доли передал часть площади ТЦ

Выгода: основной доход от сдачи помещений поступал в адрес

компаний и облагался по УСН по ставке 6%. В результате

дробления к доходам от аренды имущества применялась

ставка 6% вместо 20% ставки по НП и 18% - по НДС.

!Суд: НДС верно доначислен по ставке 18% (не

расчетной) и не был включен в расходы по НП

24.

Позиция ФНС: «дробление» при деятельности гостиницФабула дела:

● ООО (УСН)-гостиница

● Часть этажей переданы в аренду взаимозависимым лицам (для сохранения УСН)

● Работники вновь созданных лиц -бывшие работники ООО

Выводы при ВНП:

●Расходы на содержание всего имущества несет ООО

● Свидетельство о присвоение «звезд» выдано ООО

● Единый логотип, вывески, сайт, телефоны, помещения (ресепшен,

служебные помещения)

● Персонал ООО обслуживал все помещения, функционал не изменился

после передачи в аренду части помещений.

25.

Дробление бизнесаПисьмо ФНС от 29.12.2018 года

№ ЕД-4-2/25984

ФНС России поручила инспекциям

усилить

контроль

за

налогоплательщиками,

которые

искусственно дробят бизнес, чтобы

сохранить право на применение

специальных налоговых режимов.

26.

ФНС: формальное дроблениебизнеса – опасная схема

Письмо ФНС России от

11.08.2017 № СА-4-7/15895

27.

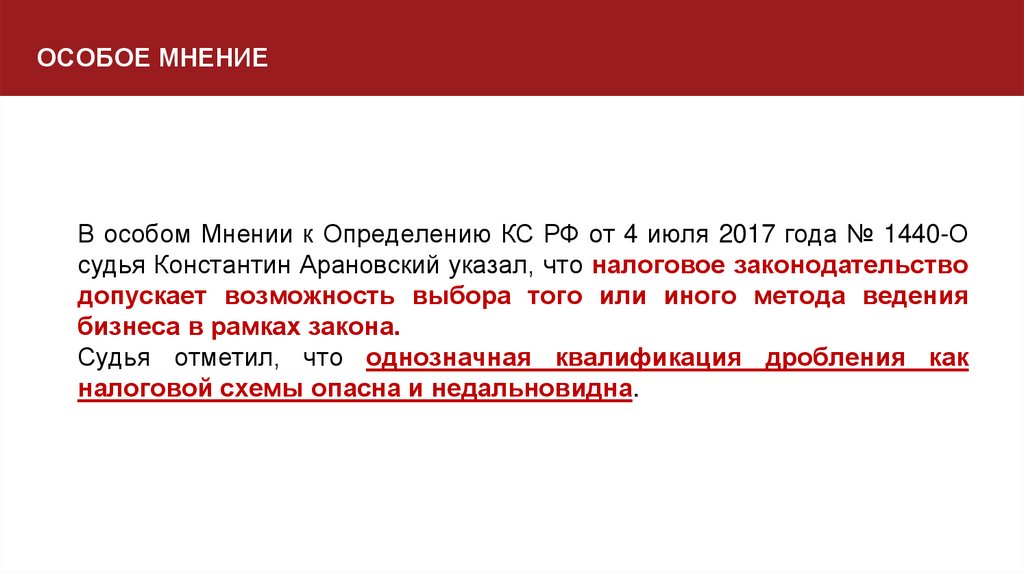

ОСОБОЕ МНЕНИЕВ особом Мнении к Определению КС РФ от 4 июля 2017 года № 1440-О

судья Константин Арановский указал, что налоговое законодательство

допускает возможность выбора того или иного метода ведения

бизнеса в рамках закона.

Судья отметил, что однозначная квалификация дробления как

налоговой схемы опасна и недальновидна.

28.

Формальное дробление бизнеса29.

Дробление и корректировка налоговых обязательств:пример из практики

Один товарный знак «Павловская курочка»

Розничная торговля

Золотая

курочка

Куриный

рай

Семь

полей

Гребешок

Александ

ров

УК

«Русское

поле»

Пять

полей

Девять

полей

Постановление 1ААС от 23.01.2019 № 01АП-9729/2018

(дело №А43-34020/2017)

ООО «Управляющая компания «Русское поле»

ВНП-доначисление 83 000 000 руб.

Решение суда: уменьшить НП и НДС до 31 000 000 руб.

Неверное исчисление НДС сверх выручки. Исчисляя НДС сверх

выручки, НО произвел неверный расчет налогооблагаемой базы по НП.

При уменьшении дохода на величину НДС совокупный результат

хозяйственной деятельности всех контрагентов УК является

отрицательным, то есть убыточным.

Позиция НО: занижение Обществом доходов от реализации товара

через взаимозависимых и подконтрольных «спецрежимников» путем

применения схемы «дробления бизнеса». Нет деловой цели, только

налоговая выгода.

ООО «УК «Русское поле» - реализация продукции, продвижение

продукции, реклама товарного знака по ТВ, радио, рекламные акции.

Признаки:

-взаимозависимость УК и 7 ООО (родственные отношения

учредителей, руководителей);

-одна вывеска, использование 7 ООО оборудования УК

-допросы работников: трудоустройство и контроль цен УК,

перевод работников между 7 ООО

-один вид деятельности

…

30.

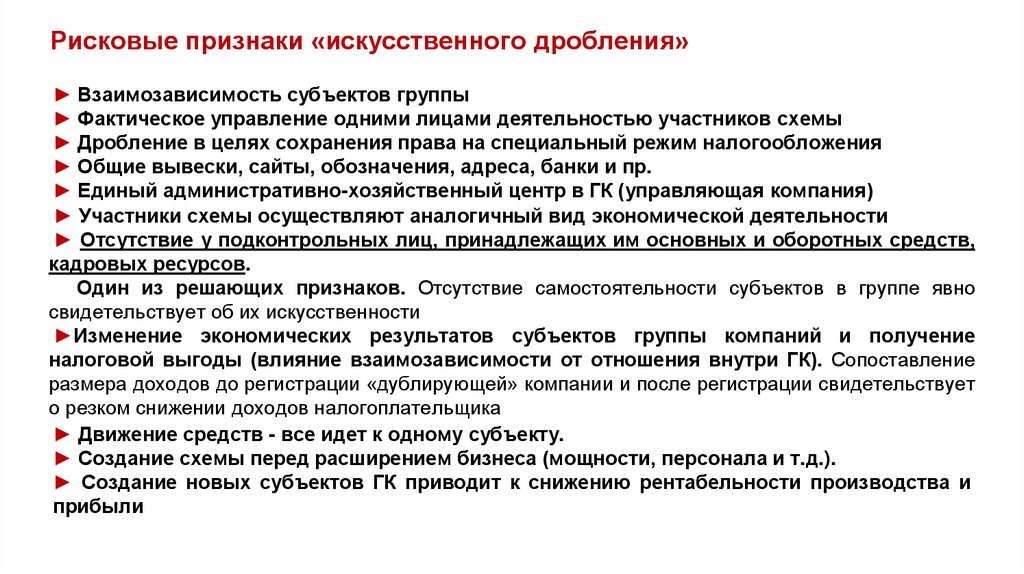

Рисковые признаки «искусственного дробления»► Взаимозависимость субъектов группы

► Фактическое управление одними лицами деятельностью участников схемы

► Дробление в целях сохранения права на специальный режим налогообложения

► Общие вывески, сайты, обозначения, адреса, банки и пр.

► Единый административно-хозяйственный центр в ГК (управляющая компания)

► Участники схемы осуществляют аналогичный вид экономической деятельности

► Отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств,

кадровых ресурсов.

Один из решающих признаков. Отсутствие самостоятельности субъектов в группе явно

свидетельствует об их искусственности

►Изменение экономических результатов субъектов группы компаний и получение

налоговой выгоды (влияние взаимозависимости от отношения внутри ГК). Сопоставление

размера доходов до регистрации «дублирующей» компании и после регистрации свидетельствует

о резком снижении доходов налогоплательщика

► Движение средств - все идет к одному субъекту.

► Создание схемы перед расширением бизнеса (мощности, персонала и т.д.).

► Создание новых субъектов ГК приводит к снижению рентабельности производства и

прибыли

31.

Судебная практика:дробление и уточнение налоговых обязательств

2016:

Определения ВС РФ от 30.11.2016 №305-КГ16-10138, от 26.01.2016 №305-КГ16-13478: налоговый

орган должен определять истинный размер налоговых обязательств налогоплательщика, т.е.

не только показателей «недоимка», но и показателей «переплата».

2019:

При доначислении НДС в связи с суммированием выручки компаний на УСН (из-за

дробления), налоговый орган НЕ ОБЯЗАН по итогам проверки учитывать переплату по УСН.

(Постановление АС Западно-Сибирского округа от 20.06.2019№А03-18224/2016).

Наличие переплаты по УСН не опровергает совершения правонарушения и необходимость уплаты

налогов по ОСН («уточненки», заявление в порядке ст. 78 НК РФ)

32.

НАЛОГОВАЯ РЕКОНСТРУКЦИЯ33.

НАЛОГОВАЯ РЕКОНСТРУКЦИЯ: позиция МинфинаПисьмо Минфина РФ от 13.12.2019 № 01-03-11/97904

«Таким образом, учет расходов при исчислении налога на прибыль организаций при

определении обязательств налогоплательщика, чьи действия по злоупотреблению своим

правом подпадают под положения статьи 54.1 НК РФ, положениями статьи 54.1 НК РФ не

предусмотрен.»

34.

ст.54.1 НК РФ: определение РАСЧЕТНЫМ ПУТЕМ объема прав и обязанностейналогоплательщика

СЕЛЬХОЗПРОИЗВОДИТЕЛЬ

СЕЛЬХОЗПРОИЗВОДИТЕЛЬ

сомнительный

КОНТРАГЕНТ

Реальная поставка сырого молока

сомнительный

КОНТРАГЕНТ

Реальная поставка сырог молока

сомительный

КОНТРАГЕНТ

Реальная поставка сырого молока

ПРОВЕРЯЕМАЯ

КОМПАНИЯ

СЕЛЬХОЗПРОИЗВОДИТЕЛЬ

Дело № А27-17275/2019 (Кузбассконсервмолоко)

Постановление Седьмого ААС от 14.01.2020 НО: НП -11 800 404, пени, штрафы

НДС -4 244 257, пени, штрафы

Суд: Только НДС, расходы обоснованы

-Формальный

документооборот:

налогоплательщик

самостоятельно осуществлял операции, связанные с поставкой

сырого молока напрямую от сельхозпроизводителей:

-Вычеты НДС не обеспечены источником в бюджете, т.к.

спорные контрагенты представили нулевую отчетность или мин.

сумма налога

-Инспекция не оспаривала факт несения расходов со

ссылкой на ст. 54.1 НК РФ, т.к. они понесены не по сделкам

со спорными контрагентами, а по неоформленным

отношениям

с

реальными

поставщикамисельхозпроизводителями

-Подтвержден факт движения товара, использование его в

производственной

деятельности,

размер

расходов

подтвержден.

Важно определять действительный размер налоговых обязательств! Ст.54.1 НК РФ не отменяет правовые позиции, выработанные

ранее судебными инстанциями (расчетный метод, учет реально понесенных расходов).

35.

НАЛОГОВАЯ РЕКОНСТРУКЦИЯ 2020: положительная судебная практикаРешение АС Кемеровской области от 27.01.2020 № А27-14675/2019

(Сибирская инжиниринговая торговая компания)

Предприятие закупало оборудование и детали к нему, но с одним из поставщиков часть сделки не была

оформлена, а товары оплачивались наличными. И хотя компания понесла расходы, инспекторы

отказывались их учитывать при расчете налога на прибыль и проводить налоговую

реконструкцию, сославшись в том числе на письмо Минфина.

Суд не согласился с налоговым органом:

► необоснованное получение бизнесом налоговой выгоды не снимает с чиновников обязанности

определять, сколько компания действительно должна выплатить налогов. Отказывать учитывать все

расходы по оспоренной сделке – значит фактически накладывать дополнительные санкции на

бизнес.

► ст. 54.1- у налогового органа остается обязанность, а у компании право учесть реальные расходы

при расчете налога.

36.

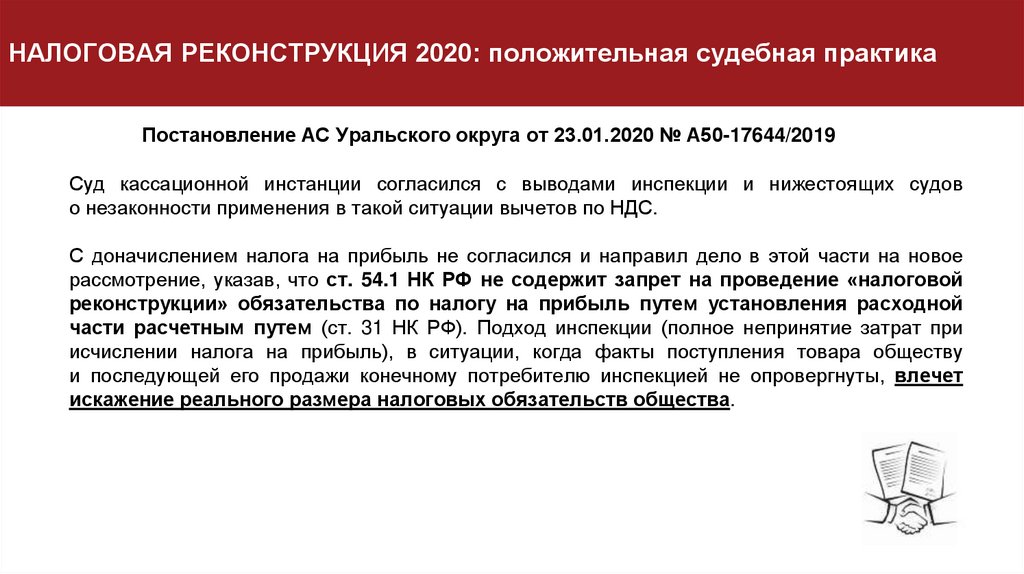

НАЛОГОВАЯ РЕКОНСТРУКЦИЯ 2020: положительная судебная практикаПостановление АС Уральского округа от 23.01.2020 № А50-17644/2019

Суд кассационной инстанции согласился с выводами инспекции и нижестоящих судов

о незаконности применения в такой ситуации вычетов по НДС.

С доначислением налога на прибыль не согласился и направил дело в этой части на новое

рассмотрение, указав, что ст. 54.1 НК РФ не содержит запрет на проведение «налоговой

реконструкции» обязательства по налогу на прибыль путем установления расходной

части расчетным путем (ст. 31 НК РФ). Подход инспекции (полное непринятие затрат при

исчислении налога на прибыль), в ситуации, когда факты поступления товара обществу

и последующей его продажи конечному потребителю инспекцией не опровергнуты, влечет

искажение реального размера налоговых обязательств общества.

37.

Отсутствие деловой цели при передачи функции управленияИП - управляющий без деловой цели !

Определение АС СЗО

от 30.08.2018 Дело № А66-11895/2017

Вознаграждение

ИП УПРАВЛЯЮЩИЙ

ОРГАНИЗАЦИЯ

Услуги по

управлению

Учредитель ООО регистрируется в качестве ИП,

своим

решением

досрочно

прекращает

полномочия

генерального

директора

и

полномочия единственного исполнительного

органа передает себе как ИП-управляющему.

Деловая цель отсутствует!

Заработная плата руководителя составляла

30 000 руб., а ИП-управляющего - 3 000 000

руб., при этом прибыль компнании не

выросла!

38.

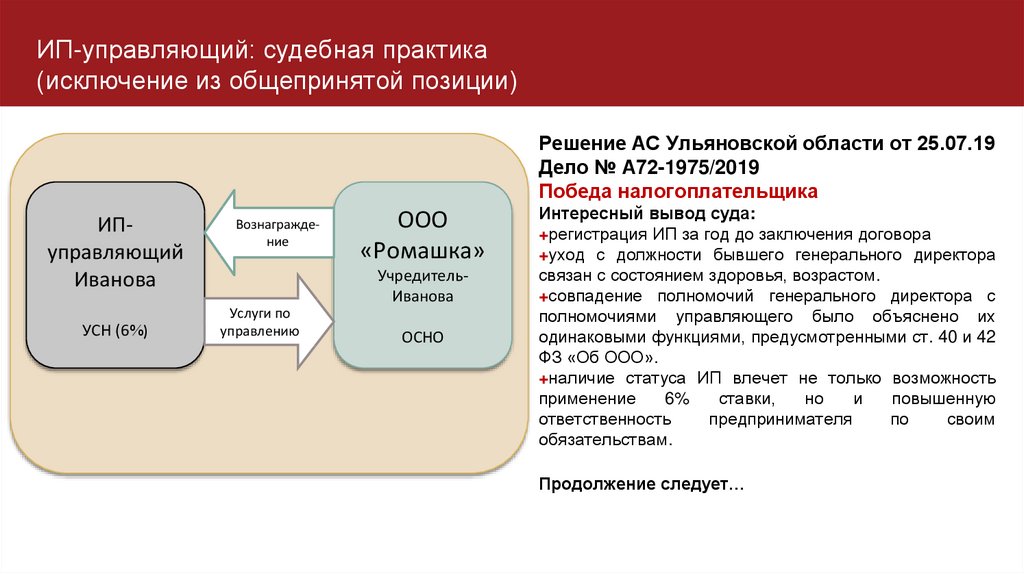

ИП-управляющий: судебная практика(исключение из общепринятой позиции)

Решение АС Ульяновской области от 25.07.19

Дело № А72-1975/2019

Победа налогоплательщика

ИПуправляющий

Иванова

УСН (6%)

Вознаграждение

ООО

«Ромашка»

УчредительИванова

Услуги по

управлению

ОСНО

Интересный вывод суда:

+регистрация ИП за год до заключения договора

+уход с должности бывшего генерального директора

связан с состоянием здоровья, возрастом.

+совпадение полномочий генерального директора с

полномочиями управляющего было объяснено их

одинаковыми функциями, предусмотренными ст. 40 и 42

ФЗ «Об ООО».

+наличие статуса ИП влечет не только возможность

применение

6%

ставки,

но

и

повышенную

ответственность

предпринимателя

по

своим

обязательствам.

Продолжение следует…

39.

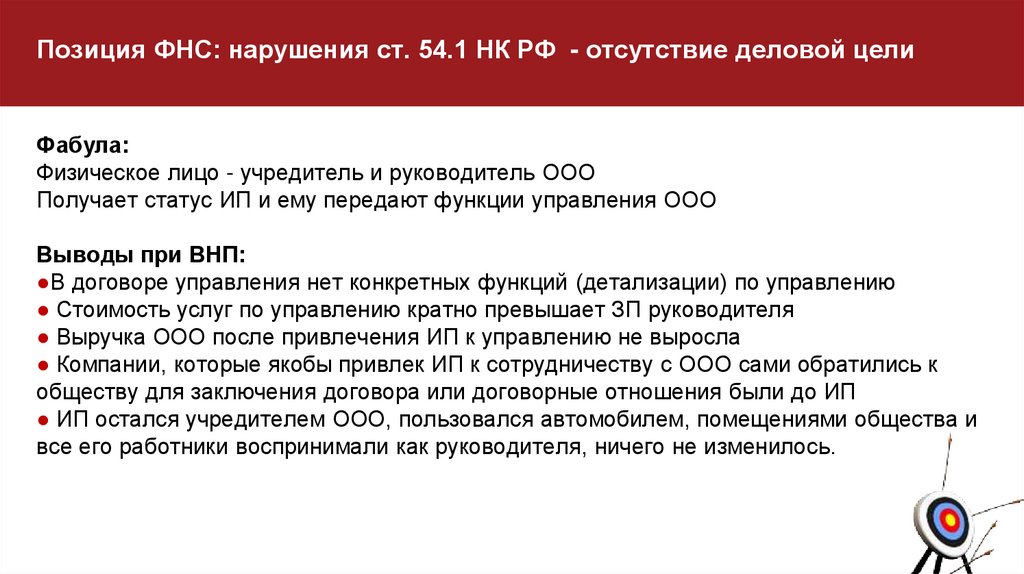

Позиция ФНС: нарушения ст. 54.1 НК РФ - отсутствие деловой целиФабула:

Физическое лицо - учредитель и руководитель ООО

Получает статус ИП и ему передают функции управления ООО

Выводы при ВНП:

●В договоре управления нет конкретных функций (детализации) по управлению

● Стоимость услуг по управлению кратно превышает ЗП руководителя

● Выручка ООО после привлечения ИП к управлению не выросла

● Компании, которые якобы привлек ИП к сотрудничеству с ООО сами обратились к

обществу для заключения договора или договорные отношения были до ИП

● ИП остался учредителем ООО, пользовался автомобилем, помещениями общества и

все его работники воспринимали как руководителя, ничего не изменилось.

40.

Перевод бывших работников в ИП - деловая цельРешение АС г.Москвы № А40-253112/17-20-5931

ООО

ЭкспрессРитейл

Услуги по

обеспечению

торгового

процесса

ИП

бывшие

ИП

управляющ

бывшие

ИП

ие

управляющ

бывшие

магазинов

управляющие

ие

магазинов

магазинов

●результаты допросов: работники сами

приняли решение перехода на ИП,

работники магазинов знали, что они

работают у ИП (прием на работу);

● увеличение прибыльности магазинов

после перехода на ИП;

● у Общества есть Регламент со

стимулирующей работников программой

(требования для возможности открытия

своего бизнеса).

41. Перевод штатных сотрудников в ИП

КОМПАНИЯЭта «схема» привлекает внимание, т.к.

ФНС администрирует налоги и взносы в

фонды.

Инспекторы

опросят

сотрудников,

проанализируют документы, переписку,

телефонные звонки и докажут, что

фактически работники состояли в

трудовых отношениях с организацией, а

целью их перевода на ИП было

уклонение от уплаты налогов и

страховых платежей.

ШТАТНЫЕ

СОТРУДНИКИ

ИНДИВИДУАЛЬНЫЕ

ПРЕДПРИНИМАТЕЛИ

(УСНО)

42.

Можно ли перевестиработников в

самозанятые?

43.

Неотносится

к

доходам

самозанятого доход, полученный от

работодателя

или

бывшего

работодателя в течение двух лет

после увольнения!

44.

С 1 января 2019 года новый налог для самозанятых!Федеральный закон от 27.11.2018 N 422-ФЗ

"О проведении эксперимента по установлению специального налогового

режима "Налог на профессиональный доход" в городе федерального значения

Москве, в Московской и Калужской областях, а также в Республике Татарстан

(Татарстан)"

Профессиональный доход - доход физических лиц от деятельности, при

ведении которой они не имеют работодателя и не привлекают наемных

работников по трудовым договорам, а также доход от использования имущества.

45.

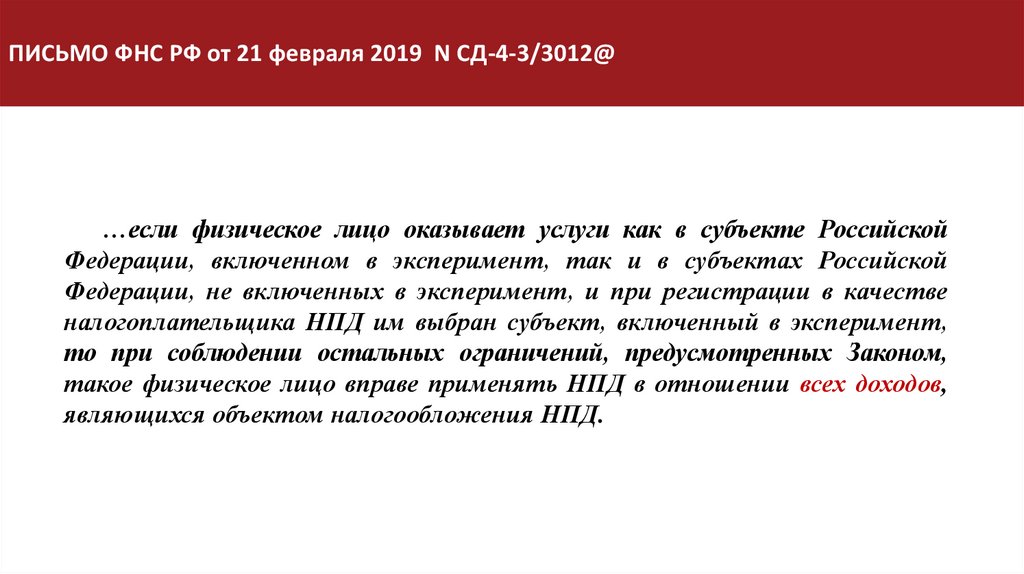

ПИСЬМО ФНС РФ от 21 февраля 2019 N СД-4-3/3012@…если физическое лицо оказывает услуги как в субъекте Российской

Федерации, включенном в эксперимент, так и в субъектах Российской

Федерации, не включенных в эксперимент, и при регистрации в качестве

налогоплательщика НПД им выбран субъект, включенный в эксперимент,

то при соблюдении остальных ограничений, предусмотренных Законом,

такое физическое лицо вправе применять НПД в отношении всех доходов,

являющихся объектом налогообложения НПД.

46.

Ставки налога для самозанятыхСтавки налога для самозанятых:

4 % - в отношении доходов, полученных от физлиц

6 % - в отношении доходов, полученных от ИП и юридических лиц

47.

ВыгодаЧтобы физлицо могло получить «на руки» 100 тыс. руб.

расходы компании составят:

Обычное физлицо

Самозанятый

по договору ГПХ

Нужно уплатить

Страховые взносы-27,1%

НДФЛ -13 %

6% от дохода самозанятого

Расходы компании на

выплату дохода и расходы

физлица

146,1 тыс. руб.

106,4 тыс. руб.

48.

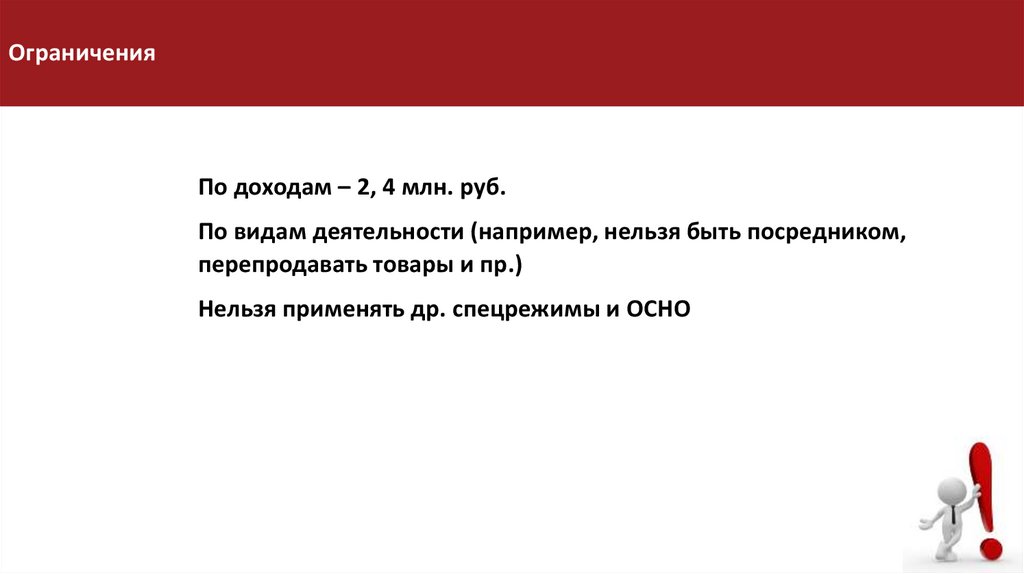

ОграниченияПо доходам – 2, 4 млн. руб.

По видам деятельности (например, нельзя быть посредником,

перепродавать товары и пр.)

Нельзя применять др. спецрежимы и ОСНО

49.

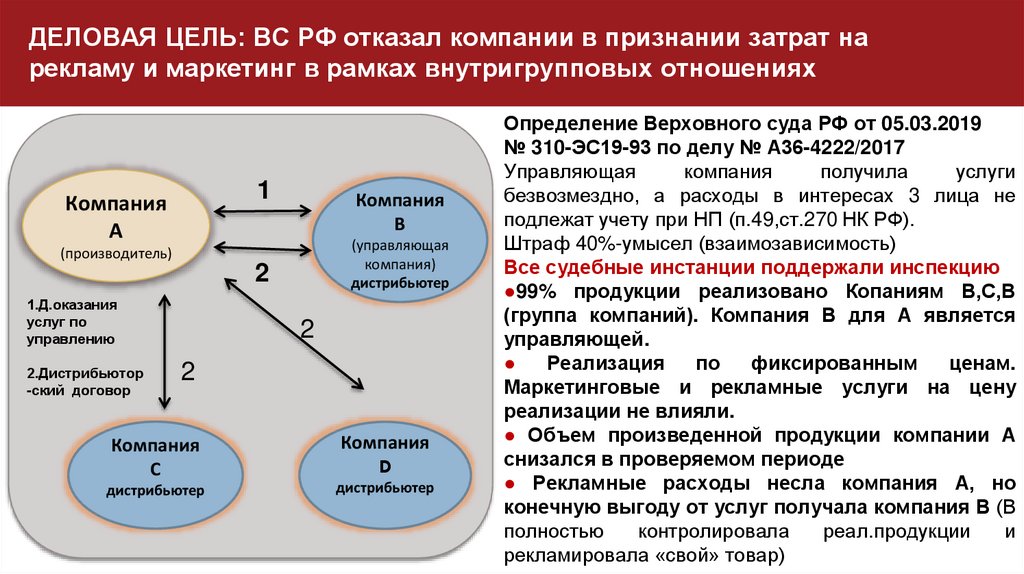

ДЕЛОВАЯ ЦЕЛЬ: ВС РФ отказал компании в признании затрат нарекламу и маркетинг в рамках внутригрупповых отношениях

1

Компания

А

Компания

В

(управляющая

компания)

дистрибьютер

(производитель)

2

1.Д.оказания

услуг по

управлению

2.Дистрибьютор

-ский договор

2

2

Компания

С

Компания

D

дистрибьютер

дистрибьютер

Определение Верховного суда РФ от 05.03.2019

№ 310-ЭС19-93 по делу № А36-4222/2017

Управляющая

компания

получила

услуги

безвозмездно, а расходы в интересах 3 лица не

подлежат учету при НП (п.49,ст.270 НК РФ).

Штраф 40%-умысел (взаимозависимость)

Все судебные инстанции поддержали инспекцию

●99% продукции реализовано Копаниям В,С,В

(группа компаний). Компания В для А является

управляющей.

Реализация

по

фиксированным

ценам.

Маркетинговые и рекламные услуги на цену

реализации не влияли.

● Объем произведенной продукции компании А

снизался в проверяемом периоде

● Рекламные расходы несла компания А, но

конечную выгоду от услуг получала компания В (В

полностью

контролировала

реал.продукции

и

рекламировала «свой» товар)

50.

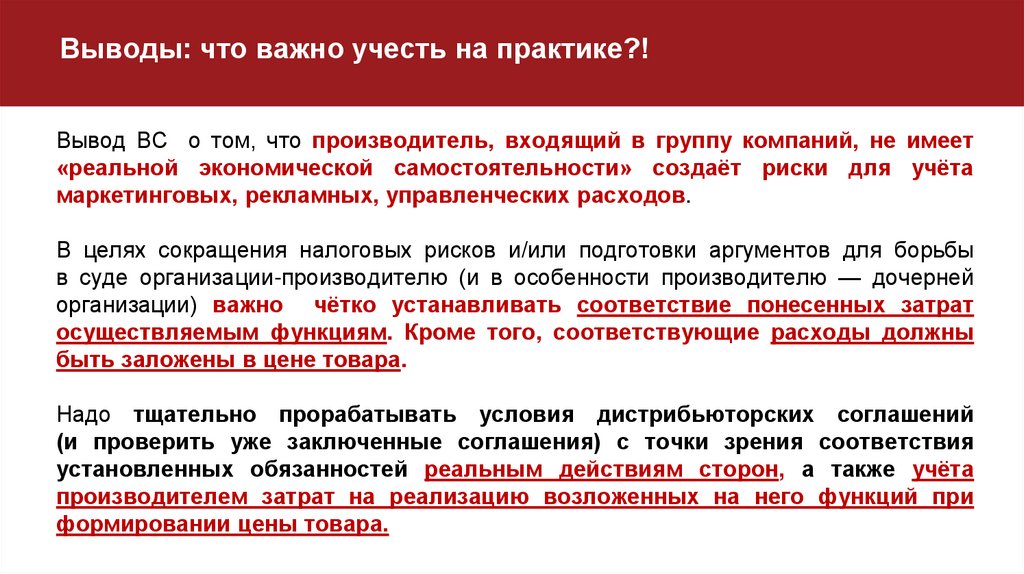

Выводы: что важно учесть на практике?!Вывод ВС о том, что производитель, входящий в группу компаний, не имеет

«реальной экономической самостоятельности» создаёт риски для учёта

маркетинговых, рекламных, управленческих расходов.

В целях сокращения налоговых рисков и/или подготовки аргументов для борьбы

в суде организации-производителю (и в особенности производителю — дочерней

организации) важно чётко устанавливать соответствие понесенных затрат

осуществляемым функциям. Кроме того, соответствующие расходы должны

быть заложены в цене товара.

Надо тщательно прорабатывать условия дистрибьюторских соглашений

(и проверить уже заключенные соглашения) с точки зрения соответствия

установленных обязанностей реальным действиям сторон, а также учёта

производителем затрат на реализацию возложенных на него функций при

формировании цены товара.

51.

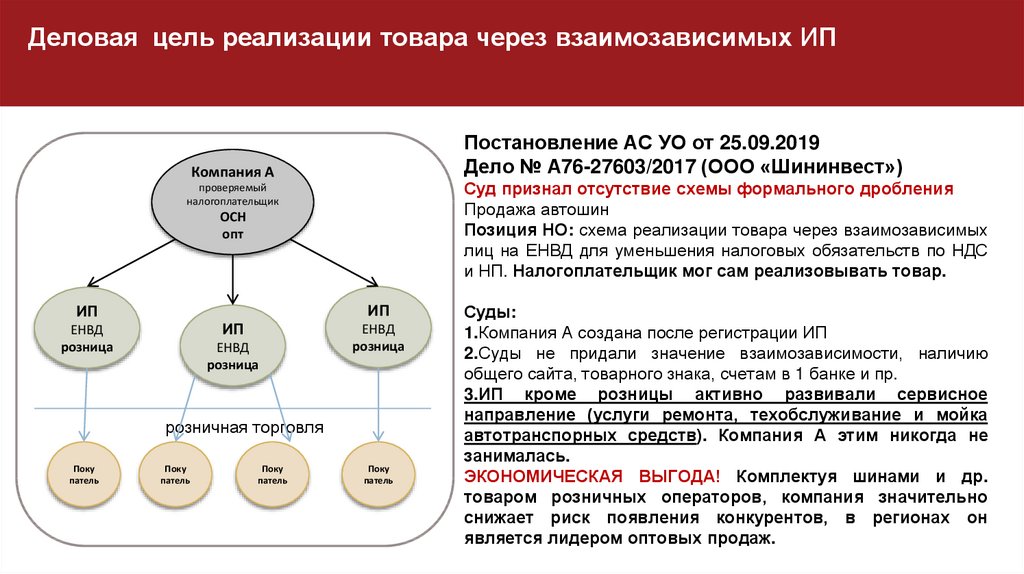

Деловая цель реализации товара через взаимозависимых ИППостановление АС УО от 25.09.2019

Дело № А76-27603/2017 (ООО «Шининвест»)

Компания А

Суд признал отсутствие схемы формального дробления

Продажа автошин

Позиция НО: схема реализации товара через взаимозависимых

лиц на ЕНВД для уменьшения налоговых обязательств по НДС

и НП. Налогоплательщик мог сам реализовывать товар.

проверяемый

налогоплательщик

ОСН

опт

ИП

ИП

ИП

ЕНВД

розница

ЕНВД

розница

ЕНВД

розница

розничная торговля

Поку

патель

Поку

патель

Поку

патель

Поку

патель

Суды:

1.Компания А создана после регистрации ИП

2.Суды не придали значение взаимозависимости, наличию

общего сайта, товарного знака, счетам в 1 банке и пр.

3.ИП кроме розницы активно развивали сервисное

направление (услуги ремонта, техобслуживание и мойка

автотранспорных средств). Компания А этим никогда не

занималась.

ЭКОНОМИЧЕСКАЯ ВЫГОДА! Комплектуя шинами и др.

товаром розничных операторов, компания значительно

снижает риск появления конкурентов, в регионах он

является лидером оптовых продаж.

52.

ДЕЛОВАЯ ЦЕЛЬПостановление АС МО от 10.10.19 № Ф05-16521/2019

Аффилированность

Поставщик

Поставщик

Субпод

рядчик

Субпод

рядчик

Деловая

цель:

прохождение

инструментом

процесса

термостабилизации позволяло улучшить режущие свойства

инструмента на 10-20%, что позволило Обществу повысить

стоимость инструмента для покупателей, тем самым

увеличить прибыль Общества.

ООО

«МВС ГРУП»

ООО

«Техсервис»

Подрядчик

ОСНО

проверяемый

налогоплательщик

Покупатель

Покупатель

Цена вопроса: 139 000 000 руб. (НП и НДС)

Позиция НО: ННВ – завышение расходов

цепочку движения ДС лишнего звена.

Покупатель

путем включения в

Позиция суда:

► Нет признаков взаимозависимости

► Общество не несет ответственность за контрагентов 2-3

звена (контрагентов контрагента)

► У подрядчика был специалист, а оборудование

субподрядчика

НО

не

допросили

ген.дир.

субконтрагента

(с

оборудованием),

опросы сделал адвокат и заверил их у нотариуса!

53.

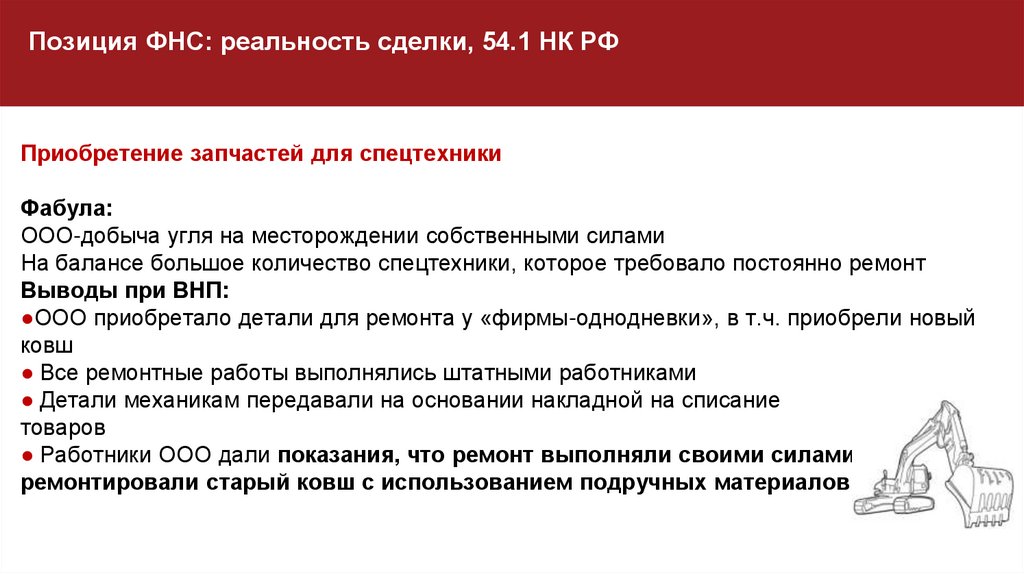

Позиция ФНС: реальность сделки, 54.1 НК РФПриобретение запчастей для спецтехники

Фабула:

ООО-добыча угля на месторождении собственными силами

На балансе большое количество спецтехники, которое требовало постоянно ремонт

Выводы при ВНП:

●ООО приобретало детали для ремонта у «фирмы-однодневки», в т.ч. приобрели новый

ковш

● Все ремонтные работы выполнялись штатными работниками

● Детали механикам передавали на основании накладной на списание

товаров

● Работники ООО дали показания, что ремонт выполняли своими силами,

ремонтировали старый ковш с использованием подручных материалов

54.

РЕАЛЬНОСТЬ СДЕЛКИ- СУДЕБНАЯ ПРАКТИКА►КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ

Подтвердить осмотрительность при выборе контрагента поможет его коммерческое

предложение. Ведь если бы он был однодневкой, то вряд ли бы стал тратить усилия, чтобы

изготовить яркие буклеты, рекламу, прайс-листы. Как доказательство, используйте этот

аргумент совместно с иными доводами. Иначе есть риск проиграть спор, к примеру, если

у контрагента нет репутации на рынке (определение Верховного суда от 28.09.2018

№ 304-КГ18-14345).

► КОПИИ ОТЧЕТНОСТИ КОНТРАГЕНТА

Запрашивайте налоговую отчетность контрагента. Из нее видно, отражает ли он операции

по сделке. Также это доказательство, что контрагент добросовестный, ведет учет и сдает

отчетность. То есть бизнес реальный. Но если в отчетности вычеты НДС составляют 99

процентов от начисленного налога, контрагента могут признать однодневкой

(определение Верховного суда от 18.09.2018 № 308-КГ18-14030).

55.

54.1 НК РФ :пример риска для покупателя

Поставщик

Ст. 54.1 НК РФ может быть коварна и по отношению

к добросовестным поставщикам и покупателям.

Важно быть уверенным в стороне договора!

Реальная

поставка

Покупатель

Поставка реально осуществлена группой компаний

поставщика, денежные средства оплачены,

закрывающие документы подписаны.

ИП, являющийся стороной договора не обладал

ни материально-технической базой, ни сотрудниками

и сам реально договор исполнить не мог.

«Техничес

кий» ИП

Оплата по

договору

Так ПОКУПАТЕЛЬ получает обвинение в нарушении

положений ст. 54.1 НК РФ и теряет право на вычеты

и расходы по налогу на прибыль.

56.

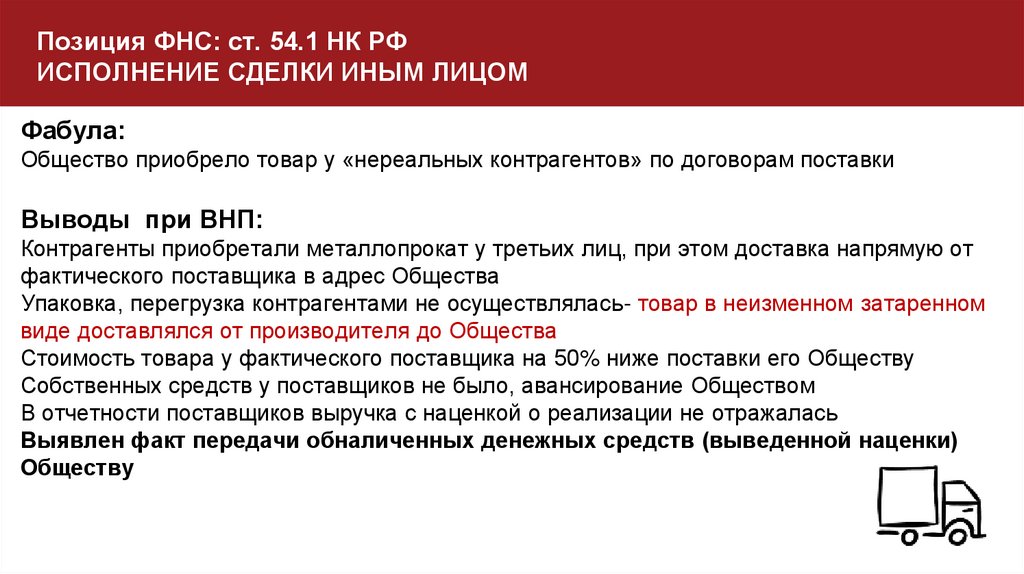

Позиция ФНС: ст. 54.1 НК РФИСПОЛНЕНИЕ СДЕЛКИ ИНЫМ ЛИЦОМ

Фабула:

Общество приобрело товар у «нереальных контрагентов» по договорам поставки

Выводы при ВНП:

Контрагенты приобретали металлопрокат у третьих лиц, при этом доставка напрямую от

фактического поставщика в адрес Общества

Упаковка, перегрузка контрагентами не осуществлялась- товар в неизменном затаренном

виде доставлялся от производителя до Общества

Стоимость товара у фактического поставщика на 50% ниже поставки его Обществу

Собственных средств у поставщиков не было, авансирование Обществом

В отчетности поставщиков выручка с наценкой о реализации не отражалась

Выявлен факт передачи обналиченных денежных средств (выведенной наценки)

Обществу

57.

Сторона договора и реальность сделокДело № А07-22894/2018

+ Решение АС Республики Башкортостан от 11.12.2018

- Постановление 18 ААС от 08.04.2019

- Постановление АС Республики Башкортостан от 15.07.2019

ИП по итогам ВНП доначислили 1 025 864 438 руб.

Позиция НО: получение ННВ в результате неосмотрительности и

создания формального документооборота (по 1 контрагенту«номинальному поставщику).

покупатель

«Проблемный»

ИП-поставщик

УСН и ЕНВД

Проверяемый

ИП

покупатель

покупатель

розничная торговля через 42 магазина

Показания контрагента : ИП не видел, договор и документы не

подписывал, с НДС не работаю, счет-фактуры с НДС не

выставлял…

58.

НадоНаличие

быть посредников

готовым обосновать

– возможны

работу

налоговые

с посредником!

риски!

1.Инспекторы лояльнее относятся к посредникам, если производители не работают с небольшими поставками

(завод заключает с агентами соглашение о сотрудничестве) (Постановление АС ВВО от 15.07.19 № А17-4682/2017)

2.Иметь в наличии рекомендательное письмо завода (Постановление АС ПО от 27.12.18 № А65-13137/2018)

3.Можно направить производителю предложение о сотрудничестве, если он не ответит есть шанс выиграть в

суде (Постановление АС УО от 26.04.17 № А71-8692/2016)

4.Если ранее работали с производителем, а потом с посредником- придется объяснить причину (определение ВС от

07.02.18 №305-КГ17-23519). Возможные причины: поставщик пересмотрел условия, посредник предложил более

выгодный вариант сотрудничества и пр.

5.Надо сохранять деловую переписку с потенциальными партнерами, коммерческие предложения, скриншоты

с акциями – это поможет доказать деловую цель привлечения посредника.

6.Закупать продукцию у посредника может быть выгоднее из-за более выгодной системы расчетов

(Постановление АС УО от 14.12.17 №А47-12146/2016)

59.

Посредники сами подтвердилисвою необходимость

Постановление АС СЗО от 28.11.2018 года № А42-3303/2017

ООО «Рыбоперерабатывающий комплекс»

«При разрешении спора судами принято во внимание, что руководители организаций производителей продукции подтвердили реальность отношений с посредниками.

Руководители посредников (контрагентов) подтвердили реальность отношений с

Обществом, подписание счетов-фактур и других документов».

Показания владельца арендованного проверяемым лицом склада могут помочь опровергнуть

доводы налогового органа о невозможности поставок товара контрагентом либо его партнерами

(Постановление АС УО от 19.12.2018 года № Ф09-8583/18).

У контрагента недостаточно ОС, сотрудников

+ Постановление АС ВВО от 18.12.2018 года № А39-9028/2017

Постановление АС ПО от 27.06.2018 года № Ф06-34087/2018

60.

Важные вопросы, если естьпосредники в сделках

Какова деловая (бизнес-цель) привлечения

посредника?

В чем его польза его участия (экономическая

выгода)?

61.

Операции с «кондуитными» компаниямимогут привести к налоговым рискам

► Если сторона сделки не является выгодоприобретателем (бенефициаром) по сделке,

то налоговый орган может попытаться переквалифицировать сделку.

Особое внимание налоговых органов привлекают операции с «кондуитными»

компаниями, инкорпорированными в юрисдикциях, в которых получаемый доход не

подлежит налогообложению или облагается по пониженной ставке.

► Налоговые органы стали успешно применять концепцию ННВ к трансграничным

сделкам.

При этом они не утруждают себя доказательством того, как именно российская

компания-налогоплательщик, к которой предъявляют претензии, воспользовалась

налоговой выгодой, полученной иностранной компанией и/или конечными

бенефициарами. ВС РФ данный вопрос пока тоже оставляет без внимания.

62.

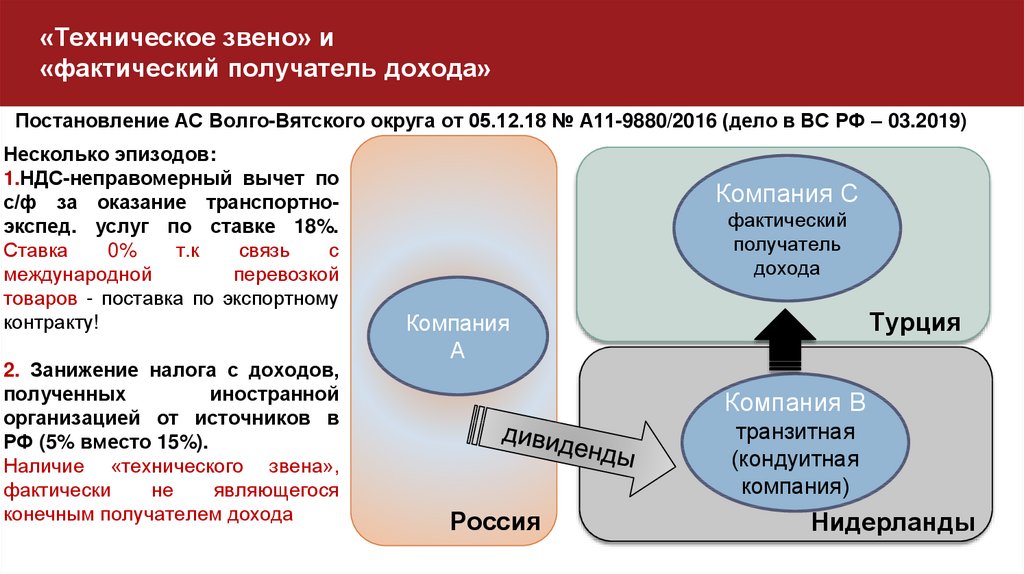

«Техническое звено» и«фактический получатель дохода»

Постановление АС Волго-Вятского округа от 05.12.18 № А11-9880/2016 (дело в ВС РФ – 03.2019)

Несколько эпизодов:

1.НДС-неправомерный вычет по

с/ф за оказание транспортноэкспед. услуг по ставке 18%.

Ставка

0%

т.к

связь

с

международной

перевозкой

товаров - поставка по экспортному

контракту!

2. Занижение налога с доходов,

полученных

иностранной

организацией от источников в

РФ (5% вместо 15%).

Наличие «технического звена»,

фактически

не

являющегося

конечным получателем дохода

Компания С

фактический

получатель

дохода

Турция

Компания

А

Компания В

транзитная

(кондуитная

компания)

Россия

Нидерланды

63.

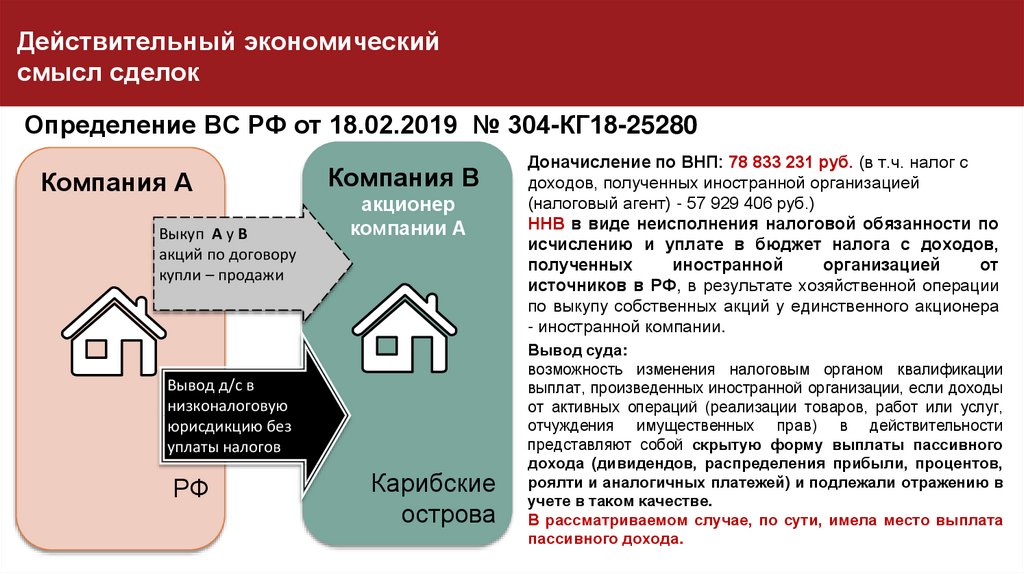

Действительный экономическийсмысл сделок

Определение ВС РФ от 18.02.2019 № 304-КГ18-25280

Компания А

Выкуп А у В

акций по договору

купли – продажи

Компания В

акционер

компании А

Вывод д/с в

низконалоговую

юрисдикцию без

уплаты налогов

РФ

Карибские

острова

Доначисление по ВНП: 78 833 231 руб. (в т.ч. налог с

доходов, полученных иностранной организацией

(налоговый агент) - 57 929 406 руб.)

ННВ в виде неисполнения налоговой обязанности по

исчислению и уплате в бюджет налога с доходов,

полученных

иностранной

организацией

от

источников в РФ, в результате хозяйственной операции

по выкупу собственных акций у единственного акционера

- иностранной компании.

Вывод суда:

возможность изменения налоговым органом квалификации

выплат, произведенных иностранной организации, если доходы

от активных операций (реализации товаров, работ или услуг,

отчуждения имущественных прав) в действительности

представляют собой скрытую форму выплаты пассивного

дохода (дивидендов, распределения прибыли, процентов,

роялти и аналогичных платежей) и подлежали отражению в

учете в таком качестве.

В рассматриваемом случае, по сути, имела место выплата

пассивного дохода.

64.

Коммерческаяосмотрительность

в выборе контрагента

65.

О проявлении должной осмотрительности: судебная практикаГраницы проявления должной осмотрительности определяются

в том числе доступностью сведений, которые могут быть получены

налогоплательщиком о своих контрагентах.

Постановление АС УО от 20.12.2018 по делу № А76-15684/2017

66.

ФНС: Что надо знать о контрагентах?Убедиться, что контрагенты:

•не минимизируют свои налоговые обязательства: имеют штат сотрудников, основные

средства, представляют отчетность, платят налоги в бюджет

•имеют ресурсы для исполнения своих обязательств (либо знают, где их взять)

•не обналичивают денежные средства и не используют их для расчетов

•не осуществляют реальную деятельность на основе иного юридического лица

•не привлекают субподрядчиков, имеющих признаки «фирмы-однодневки», оформляют

надлежащим образом взаимоотношения с контрагентами второго звена

Важно понимать, кто фактически исполнял договор (особенно в ситуации

субподрядных отношений)

67.

УСПЕХ в судебном споре по ННВ(привлечение 3-их лиц к исполнению договора)

Дело № А49-8880/2017

По результатам ВНП налоговый орган доначислил организации-производителю цемента

более 50 000 000 руб.НДС.

Основание: необоснованные вычеты НДС

Т.к. организации-грузоперевозчики не могли оказать услуги перевозки, не имея

необходимых кол-ва автотранспорта и штата водителей. Не были заключены

договоры с 3 лицами.

Весомые доводы: ● обеспеченность контрагентов штатом водителей, автотранспортом

и пр. не являлась критерием выбора контрагентов и не могла им являться, т.к.

убеждаться в способности потенциальных контрагентов исполнять обязательства лично (без

привлечения третьих лиц) завод не мог ввиду отсутствия строго определенного объема

планируемых к приобретению услуг;

●завод обоснованно допускал, что оказание услуг будет обеспечиваться контрагентами, в

т.ч. благодаря действиям, направленным на поиск и привлечение такой техники

и обладающих соответствующей квалификацией водителей.

●нарушение законодательства контрагентами не может негативно отражаться на

заводе

68.

Налоговые оговорки в договорест. 431.2 ГК РФ - заверения об обстоятельствах

ст. 406.1 ГК РФ - возмещение потерь

Судебная практика:

1.

ООО «Торговый дом «Риф» взыскал со своего поставщика ООО «Агробизнес» более 12 млн руб. в

связи с тем, что тот создал искусственный документооборот со своим поставщиком ООО

«Фаворит» при отсутствии фактической возможности осуществить поставки ТМЦ

(Дело № А53-22858/2016).

2. ООО «ТД «Югмонтажэлектро» взыскавшее с ООО «Темп» убытки 2 млн. руб., возникшие в

результате налоговой проверки.

Расчет сумм убытков производится на основании решений налоговых органов, принятых по

результатам камеральной или выездной налоговой проверки

(Дело № А53-27180/2017).

69.

Переквалификация сделок – налогообложение пофакту

Налоговые органы вправе переквалифицировать

притворную сделку (ст. 45 НК РФ), то есть вернуть ей

действительно правовой смысл.

К сделке, которую стороны действительно имели в виду,

с учетом существа сделки применяются относящиеся к

ней правила – так сказано в п.2 ст. 170 ГК РФ. Это

правило касается и налогообложения.

Инспекторы,

обнаружив

притворную

сделку

доначисляют налоги, рассчитав их, исходя из

фактического смысла сделки.

70.

Переквалификация сделок:налоговый нюанс

Письмо Минфина России от 14.01.2019 № 03-12-11/1/746

Если обязанность организации по уплате налога основана на изменении налоговым

органом юридической квалификации сделки, взыскание налога производится в

судебном порядке.

Постановление Президиума ВАС РФ от 16.07.2013 № 3372/13: судебный порядок

взыскания налогов, доначисленных в результате переквалификации сделки, призван

обеспечить судебный контроль прежде всего за законностью доначисления таких налогов.

Между тем, такой контроль может быть обеспечен как путем оспаривания решения о

привлечении к ответственности или решения об отказе в привлечении к ответственности,

так и путем обращения в арбитражный суд с заявлением о взыскании налога,

доначисленного таким решением.

71.

Примеры переквалификации► гражданско-правовой договор может быть переквалифицирован в

трудовой;

► дивиденды и выплаты членам совета директоров (наблюдательного

совета) — в заработную плату.

► сделки по купле-продаже акций (долей) компании — в куплю-продажу

имущества;

► агентские договоры и договоры комиссии — в договоры куплипродажи;

► реорганизация — в куплю-продажу;

► выплаты по процентным обязательствам — в дивиденды;

►договор лизинга — в договор купли-продажи с рассрочкой платежа.

72.

НАЛОГОВЫЙ КОНТРОЛЬ ЗА УРОВНЕМ ЦЕН ПО СДЕЛКАМ73.

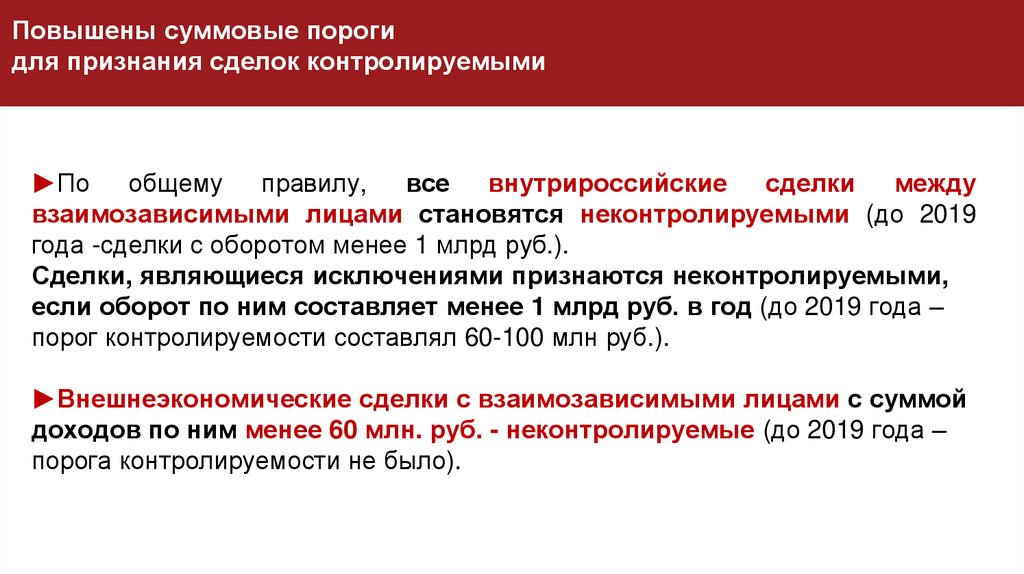

Повышены суммовые порогидля признания сделок контролируемыми

►По общему правилу,

все внутрироссийские

сделки

между

взаимозависимыми лицами становятся неконтролируемыми (до 2019

года -сделки с оборотом менее 1 млрд руб.).

Сделки, являющиеся исключениями признаются неконтролируемыми,

если оборот по ним составляет менее 1 млрд руб. в год (до 2019 года –

порог контролируемости составлял 60-100 млн руб.).

►Внешнеэкономические сделки с взаимозависимыми лицами с суммой

доходов по ним менее 60 млн. руб. - неконтролируемые (до 2019 года –

порога контролируемости не было).

74.

Расширение круга неконтролируемых сделокМинимизация рисков: на этапе планирования и в процессе совершения

сделок придерживаться политики ценообразования, обоснованной:

! Подходами к оценке обычного уровня цен и многократных отклонений,

выработанными в практике по неконтролируемым сделкам

(Определение ВС РФ от 29.03.18 № 303-КГ17-19327 (пределы 11-52%)

! Деловой целью сделки

! Здравым смыслом, с которым согласуется деловая цель совершения

сделки

! Реальным документооборотом

75.

Контроль за уровнем ценпо неконтролируемым сделкам

Нерыночные цены договора,

выходящие за «нормативные»

пределы.

Определение Верховного Суда РФ

от 29.03.2018 № «отклонение цен

по

спорным

сделкам

с

взаимозависимым контрагентом в

диапазоне от 11 процентов до 52

процентов,

по

сравнению

с

ценами на аналогичный товар по

сделкам

предпринимателя

с

другими

контрагентами,

многократным не является».

76.

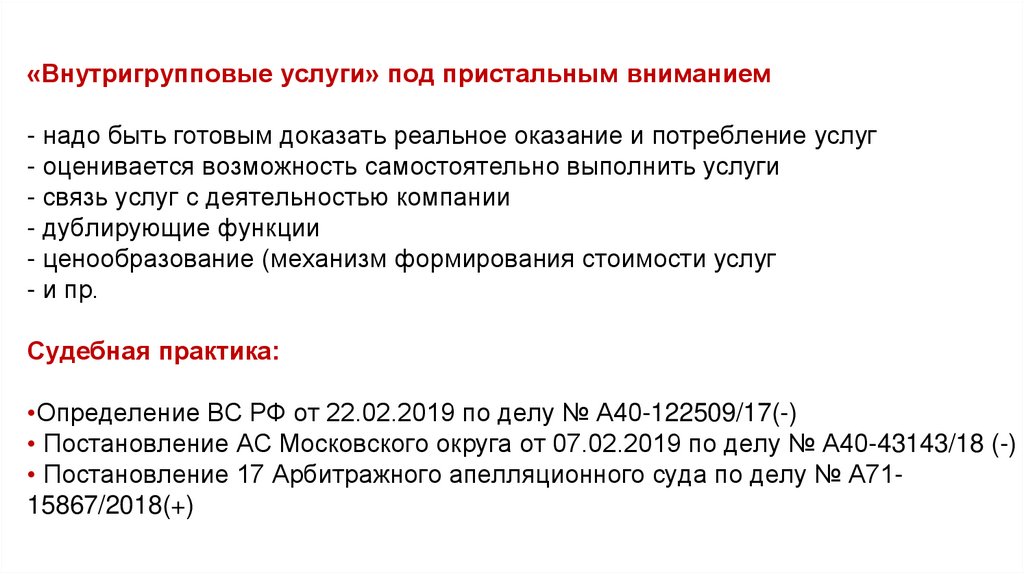

«Внутригрупповые услуги» под пристальным вниманием- надо быть готовым доказать реальное оказание и потребление услуг

- оценивается возможность самостоятельно выполнить услуги

- связь услуг с деятельностью компании

- дублирующие функции

- ценообразование (механизм формирования стоимости услуг

- и пр.

Судебная практика:

•Определение ВС РФ от 22.02.2019 по делу № А40-122509/17(-)

• Постановление АС Московского округа от 07.02.2019 по делу № А40-43143/18 (-)

• Постановление 17 Арбитражного апелляционного суда по делу № А7115867/2018(+)

77.

ОСМОТР1.При проведении выездной проверки: вынесение отдельного решения или распоряжения

НК РФ не предусмотрено. Доступ на территорию налогоплательщика при предъявлении служебного

удостоверения и решения о проведении выездной проверки (п.1 ст. 91 НК РФ)

2.В ходе камеральной проверки декларации по НДС, если (ст. 92, п. п. 8, 8.1 ст. 88 НК):

-в декларации заявлено право на возмещение НДС;

-при выявлении противоречий (несоответствия), свидетельствующих о занижении суммы налога к уплате,

о завышении суммы налога к возмещению

Осмотр на основании удостоверения и мотивированного постановления инспектора,

осуществляющего проверку (п.1 ст. 91 НК РФ).

3.Вне рамок налоговых проверок допускается только осмотр документов, предметов при условии:

-они были получены инспекцией в результате ранее произведенных действий по осуществлению

налогового контроля (п. 2 ст. 92 НК РФ);

-при согласии владельца этих предметов.

78.

ВС РФ запретил осматривать помещенияконтрагентов проверяемого налогоплательщика

Абз.7 письма ФНС России от 16.10.15 № СД-4-3/18072 указано:

«Для сбора максимально полной доказательственной базы, направленной на установление наличия

или отсутствия фактов получения налогоплательщиком необоснованной налоговой выгоды, налоговые

органы проводят мероприятия налогового контроля в соответствии со статьями 86, 90, 92, 93.1, 95, 96, 97

Кодекса в отношении контрагентов проверяемого налогоплательщика, а также третьих лиц —

участников сделки, по результатам которых могут быть выявлены обстоятельства, имеющие

существенное значение для принятия обоснованного решения по результатам камеральной налоговой

проверки».

НО ст.92 НК РФ «Осмотр» :

«Должностное лицо налогового органа, производящее выездную или камеральную проверку на основе

декларации по НДС … вправе производить осмотр территорий, помещений лица, в отношении которого

проводится налоговая проверка, документов и предметов».

ВС РФ признал абзац 7 письма ФНС № СД-4-3/18072 недействующим «в той мере, в какой данный абзац

допускает проведение налоговыми органами мероприятий налогового контроля посредством осмотра

помещений и территорий в отношении контрагентов проверяемого налогоплательщика, а также третьих

лиц — участников сделки, когда такие помещения и территории не используются проверяемым

налогоплательщиком для извлечения дохода (прибыли) и не связаны с содержанием объектов

налогообложения».

79.

ВЫЕМКА документов и предметовВ ходе выездной проверки (пп. 3 п. 1 ст. 31, п. 14 ст. 89 НК РФ, ст. 94 НК РФ):

►при наличии достаточных оснований полагать, что документы, свидетельствующие о

совершении правонарушений, могут быть уничтожены, сокрыты, изменены или заменены;

►при отказе проверяемого лица от представления запрашиваемых документов или

непредставление их в установленные сроки.

►для проведения почерковедческой и иной экспертизы документов, Для приобщения

документов к материалам проверки в качестве вещественных доказательств.

Суд счел, что налоговый орган обоснованно провел выемку, поскольку на свое усмотрение

и субъективно вправе решать в каждом конкретном случае, назначать ее или нет. Основание пункт 8 статьи 94 НК (Постановление АС МО от 12.09.2017 № Ф05-12882/2017).

По мнению контролирующих и судебных органов выемка возможна и по завершении выездной

проверки, например:

-после составления справки об окончании проверки и до вынесения итогового решения по

результатам проверки;

-в рамках дополнительных мероприятий налогового контроля,

Например, для проведения почерковедческой экспертизы

80.

ВЫЕМКА документов и предметовНа жестких дисках налогоплательщиков зачастую хранится

информация о сторонних лицах - контрагентах.

Она ложится в основу доказательной базы при

доначислении налоговых платежей.

81.

ВЫЕМКА: жесткий диск изъят представителямиорганов внутренних дел

Постановление АС УО от 03.12.2018

№ Ф09-8069/18 дело № А50-21917/2017

Документы, полученные в ходе оперативноразыскных

мероприятий,

являются

надлежащими

и

допустимыми

доказательствами по делу.

«…осмотр диска был проведен в присутствии

представителей

ООО,

специалиста,

понятых.

Результаты оперативно-разыскной деятельности могут

направляться в НО в рамках Инструкции о порядке

направления органами внутренних дел материалов

в налоговые органы при выявлении обстоятельств,

требующих

совершения

действий,

отнесенных

к полномочиям налоговых органов, для принятия по ним

решения, утв. Приказом МВД № 495, ФНС России №ММ72347 от 30.06.2009…»

82.

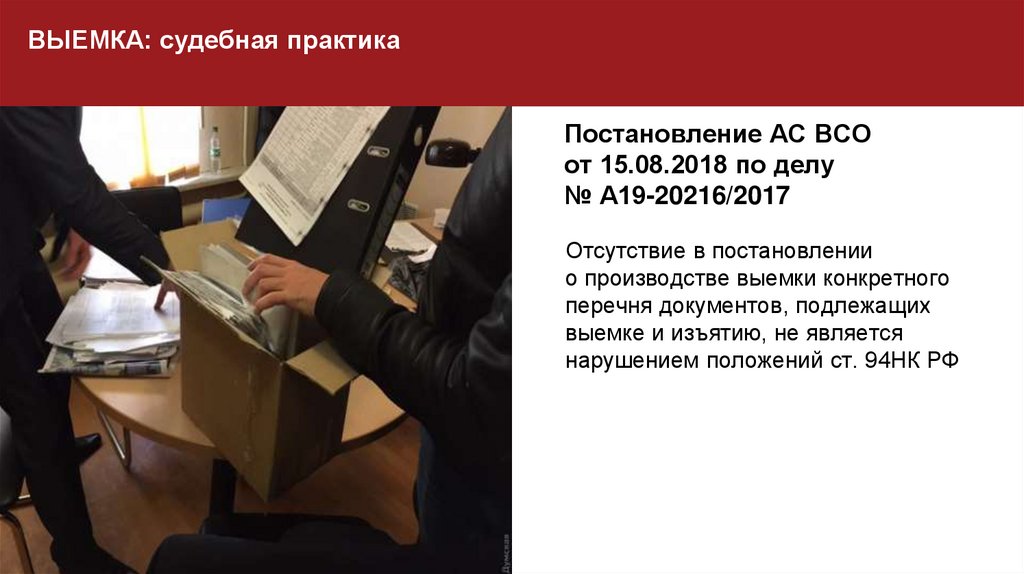

ВЫЕМКА: судебная практикаПостановление АС ВСО

от 15.08.2018 по делу

№ А19-20216/2017

Отсутствие в постановлении

о производстве выемки конкретного

перечня документов, подлежащих

выемке и изъятию, не является

нарушением положений ст. 94НК РФ

83.

ДОПРОСЫЗа неявку либо уклонение от явки без уважительных причин лица,

вызываемого по делу о налоговом правонарушении в качестве свидетеля, ст.

128 НК РФ предусмотрена ответственность в виде штрафа в размере 1000

руб. При этом каждый факт неявки свидетеля без уважительных причин

является

самостоятельным

основанием

для

его

привлечения

к

ответственности. Повторная неявка по повестке для допроса в качестве

свидетеля

расценивается

налоговыми

органами

как

отягчающее

обстоятельство, что влечет удвоение суммы штрафа в 2 раза на основании

п. 2 ст. 112 и п. 4 ст. 114 НК РФ

Адвокат (поверенный) в порядке п. 3 ст. 99 НК РФ вправе делать замечания,

подлежащие внесению в протокол или приобщению к делу

(письма ФНС России от 31.12.2013 N ЕД-4-2/23706@, от 31.10.2012 N АС-42/18381, от 30.10.2012 N АС-3-2/3920@).

84.

УМЫСЕЛДОПРОСЫВ НЕУПЛАТЕ

НАЛОГОВ

Письмо ФНС

России от

13.07.2017

№ ЕД-4-2/13650@

85.

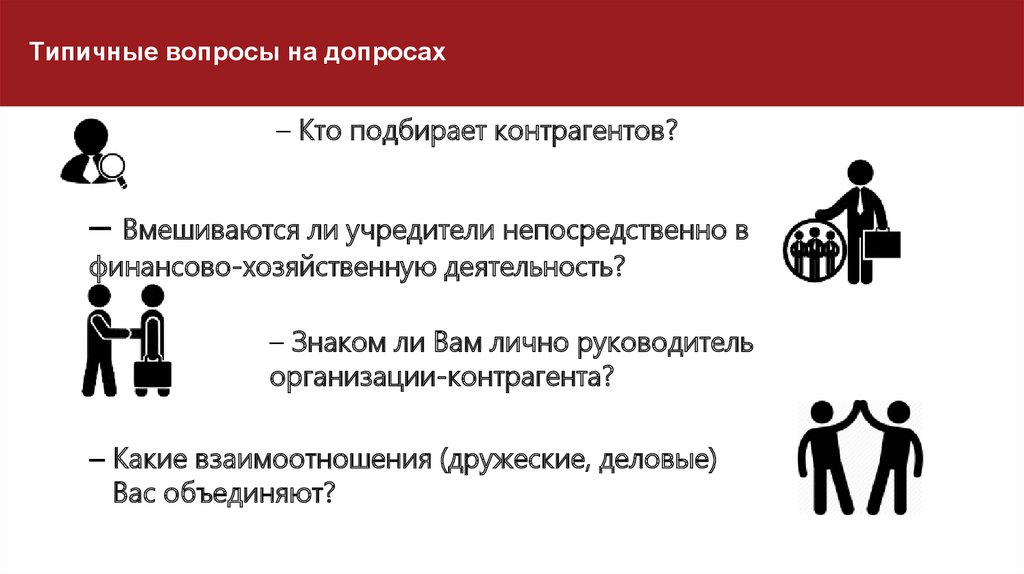

Типичные вопросы на допросах– Кто подбирает контрагентов?

– Вмешиваются ли учредители непосредственно в

финансово-хозяйственную деятельность?

– Знаком ли Вам лично руководитель

организации-контрагента?

– Какие взаимоотношения (дружеские, деловые)

Вас объединяют?

86.

Заголовок ( на фоновой картинке)ЗА НАЛОГОВЫЕ ДОЛГИ КОМПАНИИ

МОГУТ НЕСТИ ОТВЕТСТВЕННОСТЬ

СОБСТВЕННИКИ/РУКОВОДИТЕЛИ БИЗНЕСА,

БУХГАЛТЕРЫ КОМПАНИЙ.

87.

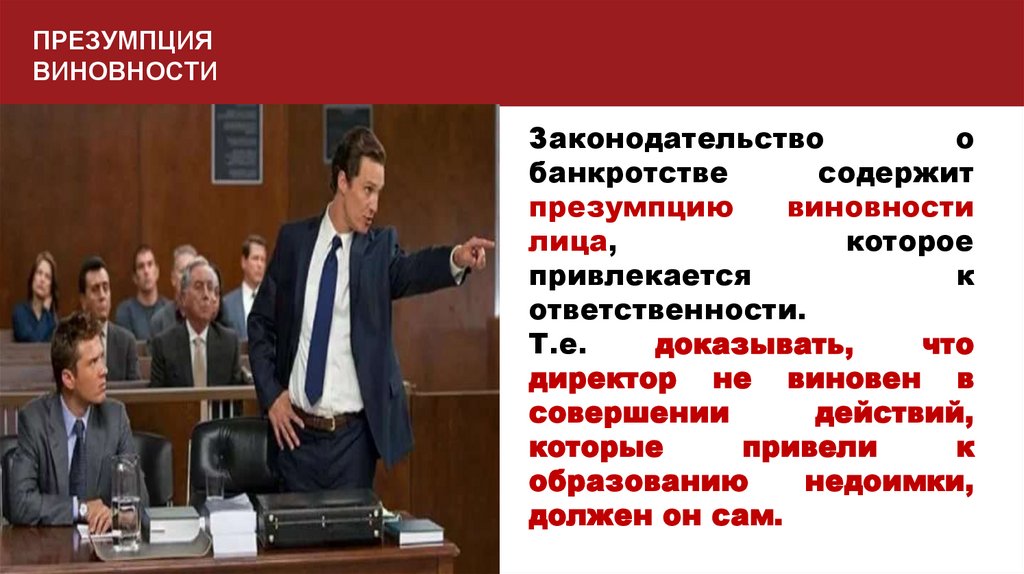

ПРЕЗУМПЦИЯВИНОВНОСТИ

Законодательство

о

банкротстве

содержит

презумпцию

виновности

лица,

которое

привлекается

к

ответственности.

Т.е.

доказывать,

что

директор не виновен в

совершении

действий,

которые

привели

к

образованию

недоимки,

должен он сам.

88.

Субсидиарная ответственность - ответственность за компанию-должниканедостаточности её имущества для расчета со своими кредиторами.

в

случае

Юридически Закон устанавливает несколько видов ответственности при банкротстве компании:

•субсидиарная ответственность за невозможность полного погашения требований кредиторов (ст.

61.11 Закона о банкротстве);

•субсидиарная ответственность за неподачу (несвоевременную подачу) заявления должника (ст.

61.12 Закона о банкротстве);

•ответственность за нарушение банкротного законодательства (ст. 61.13 Закона о банкротстве);

•ответственность за убытки, причиненные должнику, по основаниям,

корпоративным законодательством (ст. 61.20 Закона о банкротстве).

предусмотренным

89.

КДЛКандидатов в ответчики существенно больше.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц

(КДЛ).

Это физические или юридические лица, которые не более чем за 3 года до

возникновения у компании признаков банкротства, а также после их

возникновения до принятия судом заявления о банкротстве контролировали

(имели возможность и право) принимаемые в компании решения, заключали

сделки от ее имени, определяли их условия.

ВНИМАНИЕ!

за 3 года до возникновения признаков неплатежеспособности

Этот момент может возникнуть задолго ДО возбуждения самой процедуры, а потому, в

действительности, ответчиков может быть много, как и оснований требований к ним.

90.

ДЕЙСТВИЯ КДЛ: судебная практикаВозможность определять действия должника может достигаться следующими способами:

●если лицо находилось с должником, его руководителем или членами органов управления в отношениях

родства или свойства, должностного положения.

Реальный бенефициар был сыном единственного участника должника - Постановление по делу №А07-963/2015

25.12.2018 сумма 2,1 млн.руб.

● в силу наличия полномочий совершать сделки от имени должника, основанных на доверенности,

нормативном правовом акте либо ином специальном полномочии.

2 дела, где в удовлетворении требований к лицам, имеющим доверенность, было отказано. Первый был просто

наемным работником, подписавшим документ только исключительно во избежание факта подписания договоров

со стороны обоих контрагентов одним и тем же лицом (Постановление по делу №А60-10012/2015 29.12.2018) у

второго была доверенность только на открытие счетов (Постановление по делу №А76-6593/13 21.05.2018)

● в силу должностного положения (будучи бухгалтером, финансовым директором должника и т.п.),

предоставляющей возможность определять действия должника).

● иным образом, в том числе путем принуждения руководителя или членов органов управления должника

либо оказания определяющего влияния на руководителя или членов органов управления должника иным

образом. Так привлекли к ответственности Банк, кредитующий должника и одновременно являющийся ему

компанией-«бабушкой», доказав, что он оказывал влияние на банкрота (Постановление по делу №А50-12888/2015

ПУО от 20.09.2018) сумма 1,3 млн.руб.

91.

ПРЕЗУМПЦИЯ ВИНОВНОСТИ КДЛЗакон устанавливает презумпцию (которую вы вправе доказательно опровергнуть в суде)

наличия статуса КДЛ у:

►руководителя должника или его управляющей компании;

► члена исполнительного органа (=член правления. Однако член совета директоров

автоматически не признается КДЛ, поскольку этот орган является не исполнительным, а

наблюдательным);

► ликвидатора должника, члена ликвидационной комиссии;

► лица, имевшего право самостоятельно либо совместно с заинтересованными лицами

распоряжаться 50% и более в уставном капитале организации либо имевшего право

назначать (избирать) руководителя должника;

► лица, извлекавшего выгоду из незаконного или недобросовестного поведения

руководящих должником лиц.

92.

РИСКИОдновременное замещение должности

директора и участника компании в 1,5

раза увеличивает риски субсидиарной

ответственности (75%)

Отсутствие

подобного

снижает их до 50%.

совмещения

93.

ОТВЕТСТВЕННОСТЬ КДЛКДЛ несет субсидиарную ответственность также в случае,

если Должник стал отвечать признакам неплатежеспособности

не вследствие конкретно его действий и (или) бездействия,

однако после этого это лицо существенно ухудшило

финансовое положение должника.

94.

Субсидиарная ответственность руководителяв рамках банкротства компании

РЕЗУЛЬТАТ

ВНП:

1 147 733 256 руб.

ЗАО «ОРБИТА»

СУБСИДИАРНАЯ

ОТВЕТСТВЕННОСТЬ

по заявлению

налогового органа

Определение ВС РФ

№ А32-9992/2014

от 16.05.2018 года

РЕШЕНИЕ СУДА:

РУКОВОДИТЕЛИ

ЗАО «ОРБИТА»

Взыскать солидарно

с 3 директоров

более миллиарда рублей!!!

95.

Субсидиарная ответственность руководителя(банкротство): судебная практика

Постановление АС Московского округа

от 13.09.2018 № А40-162110/2016

Ф

Н

С

Вердикт: 98 000 000 руб.

управ

ляю

щий

кре

ди

тор

суд

Кстати,

конкурсный

управляющий

организации-должника обратился с

иском

в

суд

о

взыскании

с

руководителя

убытков

в

пользу

организации в размере 223 217 791

руб.

96.

Солидарная ответственностьЕсли несколько лиц привлекается к ответственности, то они

отвечают солидарно, то есть сообща в равном размере.

На практике встречается и назначение ответственности в

долях (например, Постановление АС ДВО от 17.01.2019 по делу

№А04-2898/2015, сумма - 104 млн. руб.)

97.

Субсидиарная ответственность:номинальный директор

Номинальный директор тоже

отвечает за долги компании:

-Постановление АС УО от 17.01.19

№ А34-6096/2015

-Постановление АС МО от 16.07.18

№ А40-187875/16

Задолженность, возникшую из-за

субсидиарной

ответственности,

нельзя списать даже при банкротстве

гражданина

(в

том

числе,

номинального директора).

98.

«Субсидиарка» вне банкротстваПривлечение к субсидиарной ответственности возможно вообще

вне рамок банкротства!

Если дело о банкротстве прекращено по причине отсутствия средств

для финансирования процедуры - кредитор может подать иск о

субсидиарной ответственности. При этом у налогового органа

возможности еще шире: если его заявление возвращено судом по

этой же причине - он тоже может сразу идти в суд с подобным

требованием.

НО: не получилось обанкротить-выручит «субсидиарка» вне

банкротства!

99.

Дело №А60-59392/2016 («дело Г.Ахмадеевой»)Конкурсный

управляющий,

занимающийся

банкротством организации, требует с бывшего

бухагалтера

возместить

убытки

от доначисленных налогов и штрафов. Суд

первой инстанции его поддержал, постановив

взыскать с Галины Ахмадеевой и директора

солидарно

5,7

млн

руб.

(определение

Арбитражного суда Свердловской области №

А60-59392/20166 от 06.02.2019).

Суд апелляционной инстанции

взыскания

указанной

суммы

решение суда (11.04.2019 года)!

Подана кассационная жалоба

в части

отменил

100.

Субсидиарная ответственность: главный бухгалтерОпределение ВС РФ от 27.11.2019 № 305-ЭС19-2124

«Должность главного бухгалтера сама по себе не презюмирует наличие контроля над

должником, что однако не исключает возможность применения положений статьи 1080

ГК РФ о соучастии в гражданско-правовом нарушении совместно с

контролирующими лицами»

Субсидиарная ответственность (налоговые долги) - 97 млн. руб. (руководитель и главный

бухгалтер)

101.

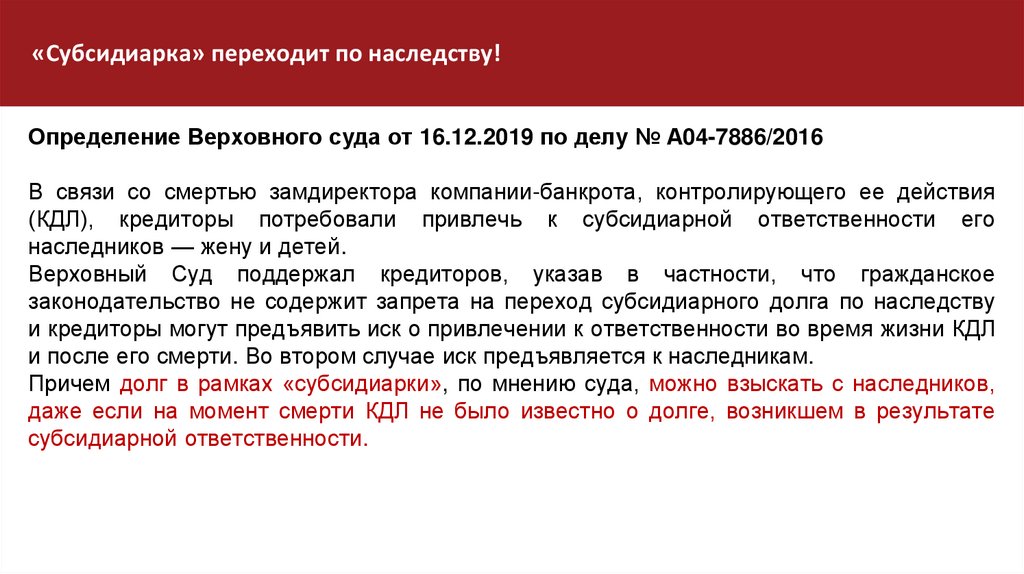

«Субсидиарка» переходит по наследству!Определение Верховного суда от 16.12.2019 по делу № А04-7886/2016

В связи со смертью замдиректора компании-банкрота, контролирующего ее действия

(КДЛ), кредиторы потребовали привлечь к субсидиарной ответственности его

наследников — жену и детей.

Верховный Суд поддержал кредиторов, указав в частности, что гражданское

законодательство не содержит запрета на переход субсидиарного долга по наследству

и кредиторы могут предъявить иск о привлечении к ответственности во время жизни КДЛ

и после его смерти. Во втором случае иск предъявляется к наследникам.

Причем долг в рамках «субсидиарки», по мнению суда, можно взыскать с наследников,

даже если на момент смерти КДЛ не было известно о долге, возникшем в результате

субсидиарной ответственности.

102.

С главбуха спустя годы после увольнения взыскали 650 000 руб.,полученных по чековой книжке

Дело № А72-7843-13/2017

Определение АС Ульяновской области

о признании сделки должника

недействительной и (или) применении

последствий недействительности

ничтожной сделки от 07 марта 2019 года

103.

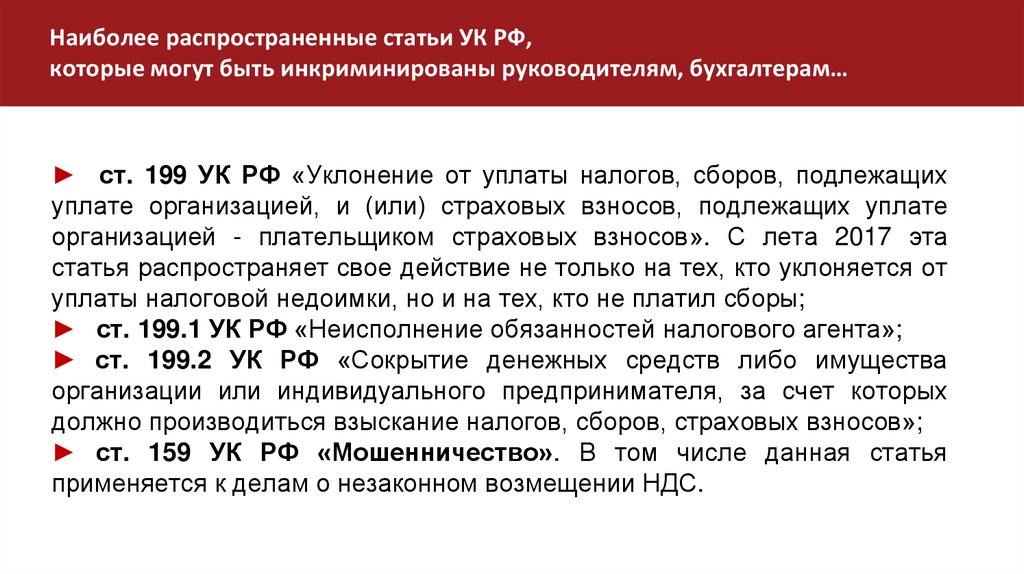

Наиболее распространенные статьи УК РФ,которые могут быть инкриминированы руководителям, бухгалтерам…

► ст. 199 УК РФ «Уклонение от уплаты налогов, сборов, подлежащих

уплате организацией, и (или) страховых взносов, подлежащих уплате

организацией - плательщиком страховых взносов». С лета 2017 эта

статья распространяет свое действие не только на тех, кто уклоняется от

уплаты налоговой недоимки, но и на тех, кто не платил сборы;

► ст. 199.1 УК РФ «Неисполнение обязанностей налогового агента»;

► ст. 199.2 УК РФ «Сокрытие денежных средств либо имущества

организации или индивидуального предпринимателя, за счет которых

должно производиться взыскание налогов, сборов, страховых взносов»;

► ст. 159 УК РФ «Мошенничество». В том числе данная статья

применяется к делам о незаконном возмещении НДC.

104.

Субъект преступленияИсходя из текста Постановления

Пленума

Верховного

суда

РФ

от 28.12.2006 № 64 «О практике

применения

судами

уголовного

законодательства об ответственности

за налоговые преступления» главный

бухгалтер

указан

среди

лиц,

которые потенциально могут быть

признаны виновными в совершении

преступлений,

предусмотренных ст. 198, 199, 199.1,

199.2 УК РФ