Финансы

Финансы Право

ПравоПохожие презентации:

Бюджетне відшкодування ПДВ

1.

Бюджетневідшкодування

ПДВ

Писанка Анна

Податковий відділ

Юридичного департаменту

Fozzy Group

2. Чому виникає право на бюджетне відшкодування ПДВ

Обов’язкові елементи податкуПлатники податку

Об'єкт оподаткування

База оподаткування

Ставка податку

Порядок обчислення податку

Податковий період

Строк та порядок сплати податку

Строк та порядок подання звітності

3. Чому виникає право на бюджетне відшкодування ПДВ

Продавець –платник ПДВ

Покупець –

податковий кредит

4. Чому виникає право на бюджетне відшкодування ПДВ

4035

30

Покупець

(кредит)

Продавець

(зобов'язання)

25

20

15

10

5

0

1 продаж

2 продаж

3 продаж

4 продаж

5. Чому виникає право на бюджетне відшкодування ПДВ

2015

Зобов'язання

Кредит

10

5

0

Продаж на

експорт

6. Чому виникає право на бюджетне відшкодування ПДВ

12080

Кредит

Зобов'язання

40

0

1 платник

2 платник

Експортер

Споживач

7. Чому виникає право на бюджетне відшкодування ПДВ

Зобов’язанняКредит

+

-

Сплата ПДВ

до бюджету

Відшкодування

ПДВ з бюджету

8. Механізм бюджетного відшкодування ПДВ

Від’ємне значення:Зобов’язання - Кредит

Зменшення податкового боргу

Зарахування до

Кредиту наступного періоду

Бюджетне відшкодування

9. Механізм бюджетного відшкодування ПДВ

Погашеннязобов’язань з

інших

податків

Бюджетне

відшкодування

Погашення

боргу

з інших

податків

На поточний

рахунок

10. Механізм бюджетного відшкодування ПДВ

Податковадекларація з

ПДВ

Заява про

повернення

Розрахунок

суми

відшкодування

11. Механізм бюджетного відшкодування ПДВ

ДФС веде два реєстри:Платники,

які

відповіда

-ють

критеріям

Платники,

які

НЕ відповідають

критеріям

12. Критерії відповідності

Не перебувають у судових процедурах банкрутства;Включені до ЄДРПОУ і про них не внесено записів про:

відсутність підтвердження відомостей

відсутність за місцезнаходженням (місцем проживання);

прийняття рішень про виділ, припинення

визнання повністю або частково недійсними установчих

документів чи змін до них

припинення державної реєстрації або відомості, на підставі

проводиться реєстрація припинення

яких

Якщо виконується одна з наступних умов:

мають необоротні активи, залишкова балансова вартість яких втричі

перевищує суму відшкодування

отримали на 1 рік від банківської установи з переліку КМУ фінансову

гарантію (якщо за результатами перевірки встановлено порушення

норм податкового законодавства в частині зайво заявлених сум

податку до бюджетного відшкодування, така фінансова гарантія має

бути продовжена додатково на термін до 2 років)

здійснюють операції з експорту, питома вага яких 12 послідовних

місяців сукупно становить не менше 40% поставок (для платників

податку з квартальним звітним періодом - протягом попередніх

чотирьох послідовних звітних періодів).

13. Критерії відповідності

Перевіркавідповідності

Рішення про

невідповідність з

поясненнями

Оскарження рішення

в адміністративному

або судовому порядку

Відсутність рішення =

Відповідність критеріям

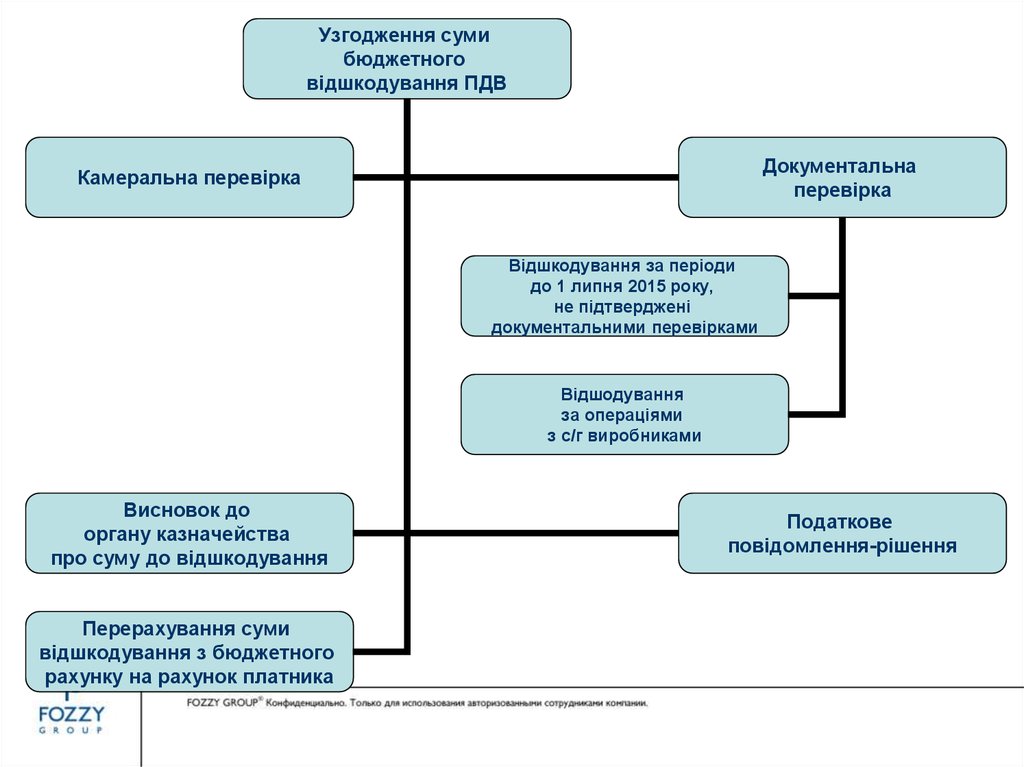

14.

Узгодження сумибюджетного

відшкодування ПДВ

Документальна

перевірка

Камеральна перевірка

Відшкодування за періоди

до 1 липня 2015 року,

не підтверджені

документальними перевірками

Відшодування

за операціями

з с/г виробниками

Висновок до

органу казначейства

про суму до відшкодування

Перерахування суми

відшкодування з бюджетного

рахунку на рахунок платника

Податкове

повідомлення-рішення

15. Оскарження відмови у бюджетному відшкодуванні ПДВ

ППРпро

відмову у

відшкодуванні

ППР про

завищення суми

бюджетного відшкодування

ППР про

заниження суми

бюджетного відшкодування

16. Оскарження відмови у бюджетному відшкодуванні ПДВ

Адміністративнеабо

судове оскарження

ППР

Висновок до

органу

держказначейства

протягом 5 днів

з дня отримання

рішення

Зобов’язання

з бюджетного

відшкодування

– з дня закінчення

процедури оскарження

За забогованість

бюджету перед

платником –

пеня 120 %

облікової ставки НБУ