товари,")

Финансы

ФинансыПохожие презентации:

ПДВ в роботі неприбуткового сектору

1. ПДВ в роботі неприбуткового сектору

Шкурка Ларисаinfo@kompas.com.ua

Тел.+38(044)238-65-30

2. «Податок на додану вартість - непрямий податок, який нараховується та сплачується відповідно до норм розділу V Податкового

«Податок на додану вартість - непрямий податок,який нараховується та сплачується відповідно до

норм розділу V Податкового Кодексу України.

Включається до ціни товару/послуги та сплачується

покупцем.

У відповідності до пп.193.1. Податкового Кодексу

України у 2019 році загальна ставка податку

встановлюються від бази оподаткування в розмірі 20

відсотків.»

3.

НЕПРИБУТКОВИЙ СЕКТОР В УКРАЇНІАкредитовані

структурні

підрозділи

іноземних

неурядових

організацій:

•представництва

•філії

Благодійні

організації

Громадські

об’єднання

Інші

організації

4. Стаття 1. Поняття громадського об'єднання 1. Громадське об'єднання - це добровільне об'єднання фізичних осіб та/або юридичних

Стаття 1. Поняття громадського об'єднання1. Громадське об'єднання - це добровільне об'єднання

фізичних осіб та/або юридичних осіб приватного права для

здійснення та захисту прав і свобод, задоволення суспільних,

зокрема економічних, соціальних, культурних, екологічних, та

інших інтересів. ЗУ “Про громадські обєднання”

Стаття 1. Визначення термінів. ЗУ “Про благодійну діяльність та

благодійні організації”

3) благодійна організація - юридична особа приватного права,

установчі документи якої визначають благодійну діяльність в

одній чи кількох сферах, визначених цим Законом, як основну

мету її діяльності;

5.

У неприбуткових організацій доволі частовиникають запитання:

Яке

відношення

ПДВ

має

до

неприбуткової організації?

Коли неприбуткова організаціє може

стати платником ПДВ?

• Що є об’єктом оподаткування для НПО?

6. Неприбуткова організація, це непідприємницьке товариство, — юридична особа, метою діяльності якої не є отримання прибутку для

його наступного розподілу між учасниками цієїорганізації.

Всі напрямки діяльності та джерела фінансування у НПО

регулюються Статутом.

У НПО можуть бути наступні напрямки діяльності:

ПРОЕКТНА

ДІЯЛЬНІСТЬ ЗА

СТАТУТОМ

ГОСПОДАРСЬКА

ДІЯЛЬНІСТЬ

ІНША ДІЯЛЬНІСТЬ НЕ

ЗАБОРОНЕНА

ЗАКОНОДАВСТВОМ

7.

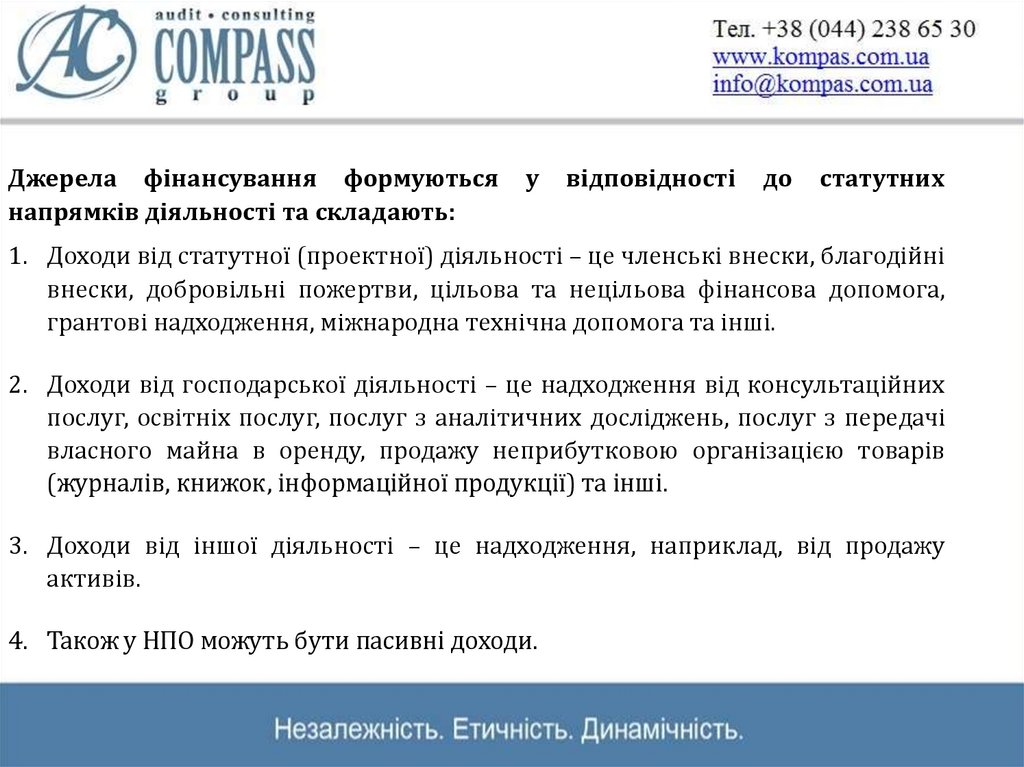

Джерела фінансування формуютьсянапрямків діяльності та складають:

у

відповідності

до

статутних

1. Доходи від статутної (проектної) діяльності – це членські внески, благодійні

внески, добровільні пожертви, цільова та нецільова фінансова допомога,

грантові надходження, міжнародна технічна допомога та інші.

2. Доходи від господарської діяльності – це надходження від консультаційних

послуг, освітніх послуг, послуг з аналітичних досліджень, послуг з передачі

власного майна в оренду, продажу неприбутковою організацією товарів

(журналів, книжок, інформаційної продукції) та інші.

3. Доходи від іншої діяльності – це надходження, наприклад, від продажу

активів.

4. Також у НПО можуть бути пасивні доходи.

8. ХТО ЯВЛЯЄТЬСЯ ПЛАТНИКОМ ПДВ? У разі якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають

ХТО ЯВЛЯЄТЬСЯ ПЛАТНИКОМ ПДВ?У разі якщо загальна сума від здійснення операцій з постачання

товарів/послуг, що підлягають оподаткуванню згідно з розділом V

Податкового кодексу, у тому числі з використанням локальної або

глобальної комп’ютерної мережі, нарахована (сплачена) такій

особі протягом останніх 12 календарних місяців, сукупно

перевищує 1 000 000 грн. (без урахування ПДВ), така особа

зобов’язана зареєструватися як платник ПДВ у контролюючому

органі за своїм місцезнаходженням (місцем проживання)

з дотриманням вимог, передбачених ст. 183 Податкового кодексу.

9. ХТО ЯВЛЯЄТЬСЯ ПЛАТНИКОМ ПДВ? Будь яка юридична особа, в тому числі неприбуткова організація, може стати платником ПДВ у

відповідності до пп.180.1 ПКУ, якщо вона:Планує провадити господарську діяльність і

реєструється за своїм добровільним рішенням

як платник податку

Підлягає за законом реєстрації як платник

податку.

10.

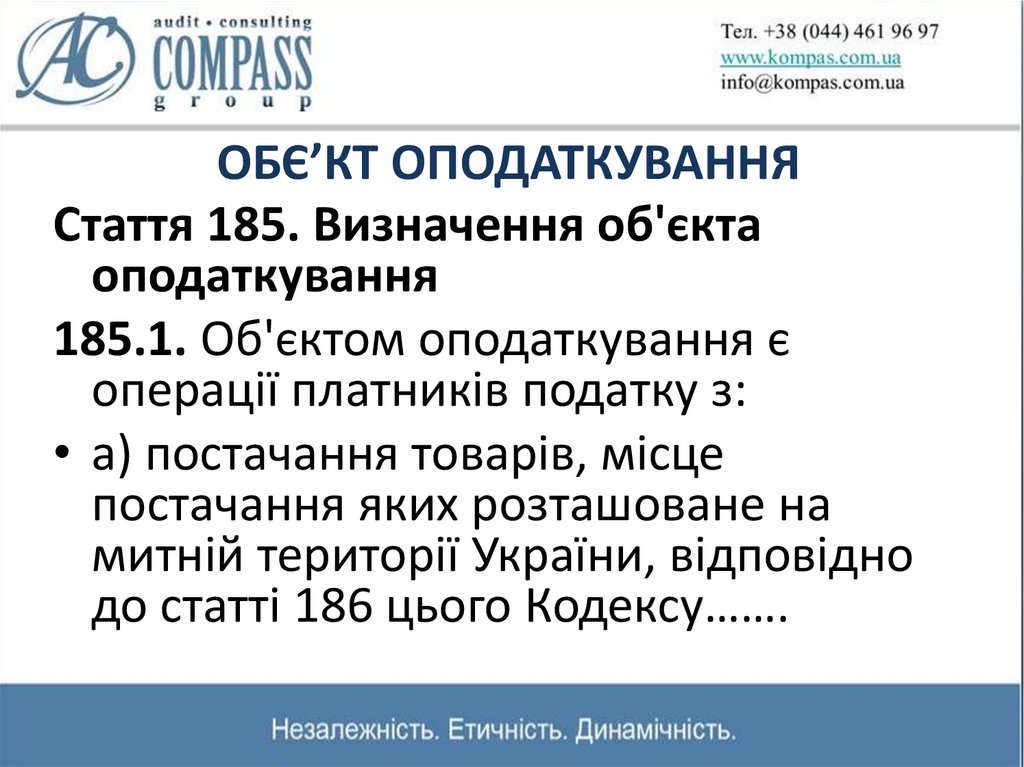

ОБЄ’КТ ОПОДАТКУВАННЯСтаття 185. Визначення об'єкта

оподаткування

185.1. Об'єктом оподаткування є

операції платників податку з:

• а) постачання товарів, місце

постачання яких розташоване на

митній території України, відповідно

до статті 186 цього Кодексу…….

10

11.

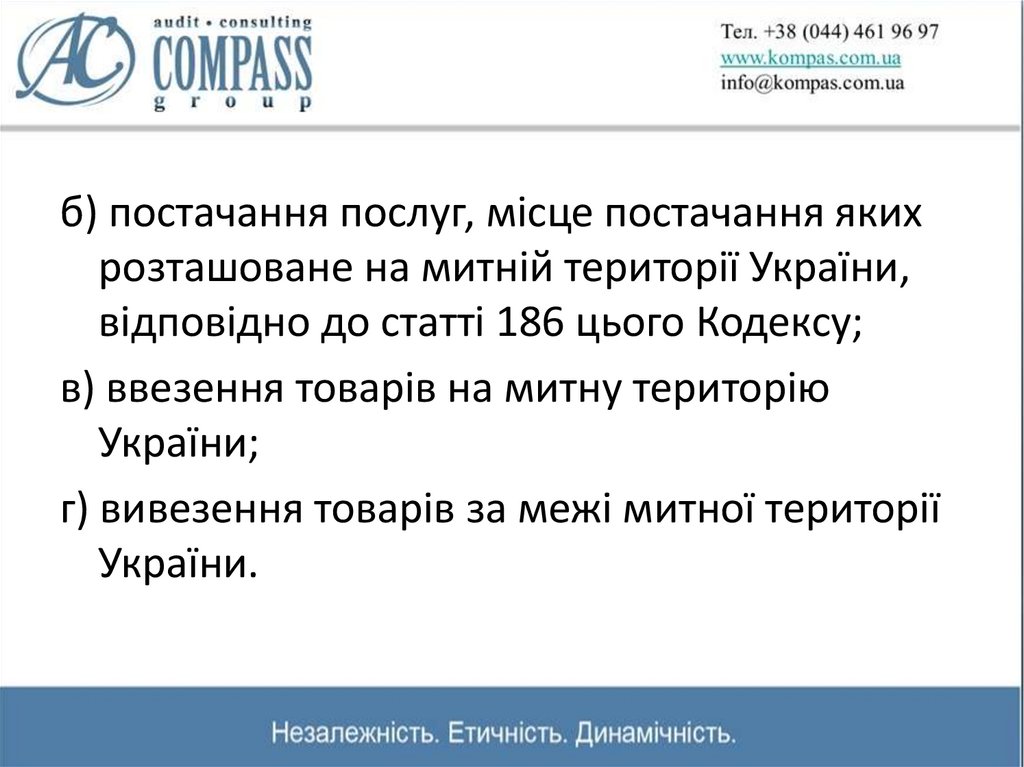

б) постачання послуг, місце постачання якихрозташоване на митній території України,

відповідно до статті 186 цього Кодексу;

в) ввезення товарів на митну територію

України;

г) вивезення товарів за межі митної території

України.

11

12. Стаття 188. Порядок визначення бази оподаткування пп.188.1. База оподаткування операцій з постачання товарів/послуг

Стаття 188. Порядок визначення базиоподаткування

пп.188.1. База оподаткування операцій з постачання

товарів/послуг визначається виходячи з їх договірної вартості з

урахуванням загальнодержавних податків та зборів…….

При цьому база оподаткування операцій з постачання

товарів/послуг не може бути нижче ціни придбання таких

товарів/послуг, база оподаткування операцій з постачання

самостійно виготовлених товарів/послуг не може бути нижче

звичайних цін…………

13. ПОСТАЧАННЯ ТОВАРІВ Відповідно до пп. 14.1.191 п. 14.1 ст. 14 Кодексу постачання товарів - будь-яка передача права на

розпоряджання товарамияк власник, у тому числі продаж, обмін чи дарування такого

товару.

Підпунктом 14.1.202 пункту 14.1 статті 14 Кодексу визначено,

що продаж (реалізація) товарів - будь-які операції, що

здійснюються згідно з договорами купівлі-продажу, міни,

поставки та іншими господарськими, цивільно-правовими

договорами, які передбачають передачу прав власності на такі

товари за плату або компенсацію незалежно від строків її

надання, а також операції з безоплатного надання товарів.

14. Відповідно до пп. 14.1.13 п. 14.1 ст. 14 Податкового кодексу, безоплатно наданими товарами, роботами, послугами є: а) товари,

що надаються згідно з договорами дарування,іншими договорами, за якими не передбачається

грошова або інша компенсація вартості таких товарів чи

їх повернення, або без укладення таких договорів;

б) роботи (послуги), що виконуються (надаються) без

висування вимоги щодо компенсації їх вартості.

15.

Статус неприбутковостіне впливає на визначення особи

платником ПДВ

16.

Обов’язок реєстрації неприбуткової організації увідповідності до джерел фінансування своїх доходів:

1.При надходженні коштів, як членські внески,

благодійна допомога та добровільні пожертви, цільова

та нецільова фінансова допомога, грантові надходження

за проектами МТД або просто грантові надходження об’єкт оподаткування у неприбуткової організації не

виникає, незалежно від суми, яка надійшла на рахунки

організації. Не виникає, тому що дані надходження не

являються постачанням товарів/робіт/послуг.

17.

Обов’язок реєстрації неприбуткової організації у відповідностідо джерел фінансування своїх доходів:

2.Здійснення господарської діяльності, продаж власними силами

виготовленої продукції, надходження від укладених зі своїми

партнерами угод на виконання консультаційних послуг,

отримання плати за освітні та просто відкриті заходи, інші види

надходжень де за плату НПО надає товари або послуги являються об’єктом оподаткування ПДВ.

Після досягнення протягом останніх 12 календарних місяців, суми

надходжень від наданих робіт та послуг/товарів, що сукупно

перевищить 1000000 гривень у НПО виникає обов’язок

зареєструватись платником ПДВ.

18.

Обов’язок реєстрації неприбуткової організації у відповідностідо джерел фінансування своїх доходів:

3.Доходи від продажу активів. Результатом даної операції являється передача

права на розпоряджання товарами від НПО до нового власника. Відповідно

дана операція підпадає під операцію продажу товарів, а значить і є об’єктом

оподаткування ПДВ. При реалізації активів на сумe більше 1 млн. грн. за

останніх 12 календарних місцяців у НПО виникає обов’язок реєстрації

платником ПДВ.

4.Отримання пасивних доходів не є операцією з продажу товарів/послуг, тому

не являється об’єктом оподаткування ПДВ. При отриманні пасивних доходів

неприбутковою організацією в любих розмірах обов’язок реєстрації

платником ПДВ у неприбуткової організації не виникає.

19.

РЕЄСТРАЦІЯ ПЛАТНИКОМ ПДВПорядок реєстрації особи як платника ПДВ

регулюється статтями 180 - 183 Податкового

кодексу України та регламентується

Положенням про реєстрацію платників

податку на додану вартість, затвердженим

наказом Міністерства фінансів України від

14.11.2014 р. №1130

20.

РЕЄСТРАЦІЯ ПЛАТНИКОМ ПДВЗгідно з пп. 183.1 та 183.2 статті 183 Кодексу для здійснення такої реєстрації

особа не пізніше 10 числа календарного місяця, що настає за місяцем, в

якому вперше досягнуто зазначеного вище обсягу оподатковуваних операцій

з постачання товарів/послуг, повинна подати до державної податкової

інспекції за своїм місцезнаходженням (місцем проживання) реєстраційну

заяву платника ПДВ за формою № 1-ПДВ.

Вказана заява подається особисто фізичною особою або безпосередньо

керівником або представником юридичної особи - платника (в обох випадках

з документальним підтвердженням особи та повноважень).

Якщо юридичною чи фізичною особою укладено договір з ДПІ про визнання

електронних документів та отримано електронний ключ, реєстраційну заяву

можна надіслати по Інтернету.

21.

РЕЄСТРАЦІЯ ПЛАТНИКОМ ПДВДо оподатковуваних операцій для цілей реєстрації

особи як платника ПДВ належать операції, що

підлягають оподаткуванню за основною ставкою ПДВ

(20 %), ставкою 7 %, нульовою ставкою ПДВ та

звільнені (умовно звільнені) від оподаткування ПДВ.

Отримання цільового фінансування не є об’єктом

оподаткування ПДВ, оскільки не пов’язано

з постачанням товарів (послуг).

22. ВІДПОВІДАЛЬНІСТЬ У разі якщо така особа не подала до контролюючого органу заяву, вона несе відповідальність за ненарахування

або несплату ПДВ нарівні зареєстрованого платника ПДВ

без права нарахування податкового

кредиту та отримання бюджетного

відшкодування (п. 181.1 ст. 181;

п. 183.2, п. 183.10 ст. 183 Податкового

кодексу)

23. ВІДПОВІДАЛЬНІСТЬ У разі якщо особа, що підлягає обов'язковій реєстрації як платник податку на додану вартість, не подала

ВІДПОВІДАЛЬНІСТЬУ разі якщо особа, що підлягає обов'язковій реєстрації

як платник податку на додану вартість, не подала

своєчасно Заяву та, відповідно, не зареєструвалася як

платник податку на додану вартість, то такій особі

контролюючий орган зобов'язаний самостійно за

результатами проведення документальної перевірки

визначити суму податкового зобов'язання з податку

на додану вартість без врахування сум податку,

нарахованих під час придбання товарів/послуг, та

застосувати штраф у розмірі 25 відсотків (50 відсотків

- при повторному порушенні) суми такого

зобов'язання. (п.123.1 ст.123 ПКУ).

24. ВІДПОВІДАЛЬНІСТЬ На суми грошового зобов’язання, визначеного підпунктами 129.1.1 та 129.1.2 пункту 129.1 (включаючи суму

штрафнихсанкцій за їх наявності та без урахування

суми пені), нараховується пеня за кожний

календарний день прострочення сплати

грошового зобов’язання, включаючи день

погашення, з розрахунку 120 відсотків річних

облікової ставки Національного банку

України, діючої на кожний такий день.

25.

Звільняються від оподаткування операції із• 14.1.27. расходы

: сумма любых расходов

(пп.197.11.):

плательщика

налога

в денежной,

- постачання

товарів та послуг

на митній

території України та ввезення на

митну територію України товарів як міжнародної технічної допомоги, яка

материальной или нематериальной

надається відповідно до міжнародних договорів України, згода на

обов'язковість

надана у встановленому для

законодавством порядку;

формах,яких

осуществляемых

осуществления

хозяйственной

- постачання

товарів та послуг

на митній території України та ввезення на

митну

територію України товарів,

що фінансуються

за рахунок

міжнародної

деятельности

плательщика

налога,

в

технічної допомоги, яка надається відповідно до міжнародних договорів

результате

которыхяких

происходит

України,

згода на обов'язковість

надана у встановленому

законодавством порядку;

уменьшение экономических выгод в виде

- ввезення на митну територію України майна як гуманітарної допомоги,

наданої

згідно з нормами Закону України "Про гуманітарну допомогу".

выбытия

25

26.

ГУМАНІТАРНА ДОПОМОГА.• Закон

14.1.27.

расходы

сумма1999

любых

України

від 22:жовтня

рокурасходов

№ 1192-XIV

«Про налога

гуманітарну

допомогу».

плательщика

в денежной,

Гуманітарна допомога

– це цільова адресна

материальной

или нематериальной

безоплатна

допомога в грошовій

формах, осуществляемых

дляабо натуральній

формі, у вигляді безповоротної фінансової допомоги

осуществления хозяйственной

або добровільних пожертвувань, або допомога у

деятельности

плательщика

налога,

в

вигляді виконання робіт, надання послуг, що

результате

которыхтапроисходит

надається

іноземними

вітчизняними донорами із

уменьшение

экономических

в виде

гуманних мотивів

отримувачамвыгод

гуманітарної

допомоги в Україні або за кордоном…….

выбытия

26

27.

Гуманітарнадопомога

є різновидом

• 14.1.27. расходы

: сумма любых

расходов

благодійництва

і має

плательщика

налога в денежной,

материальной

или нематериальной

спрямовуватися

відповідно до

формах,

осуществляемых

для

обставин, об'єктивних потреб,

осуществления хозяйственной

згоди її отримувачів

за умови

деятельности

плательщикатаналога,

в

дотримання

вимог

ст. 3 Закону №

результате которых

происходит

уменьшение экономических

выгод в виде

5073.

выбытия

27

28.

БЛАГОДІЙНА ДОПОМОГА ТА ПДВ.• 14.1.27.

расходы

: сумма любых

пп.197.1.15.Не

оподатковується

ПДВрасходов

надання

плательщика

налога взокрема

денежной,

благодійної допомоги,

безоплатна

поставка товарів

послуг благодійним

материальной

или/нематериальной

організаціям,

утвореним і зареєстрованим

формах,

осуществляемых

для

відповідно

до законодавства,

а також наданням

осуществления

хозяйственной

такої допомоги благодійними організаціями

деятельности

плательщика налога, в

набувачам (суб'єктам) благодійної допомоги

результате

которых

происходит

відповідно до законодавства про благодійництво та

уменьшение

экономических

благодійні

організації.выгод в виде

выбытия

28

29.

БЛАГОДІЙНА ДОПОМОГА ТА ПДВ.• 14.1.27. расходы : сумма любых расходов

Під безкоштовними поставками слід розуміти поставку

плательщика

налога

в денежной,

товарів

/ послуг благодійним

організаціям

та набувачам

благодійної

допомоги безили

будь-якої

грошової, матеріальної

материальной

нематериальной

або інших видів компенсації. У разі недотримання умов,

визначених

цим осуществляемых

підпунктом такі операції

оподатковуються

формах,

для

на загальних підставах.

осуществления хозяйственной

деятельности

плательщика

налога,

в

На товари, які надходять як благодійна допомога від

вітчизняних

благодійників

за основними

напрямами,

результате

которых

происходит

визначеними статтею 4 Закону України "Про

уменьшение

экономических

выгод в виде

благодійництво

та благодійні

організації" поширюються

правила

маркування.

выбытия

29

30. Наші контакти:

04070, м.КиївВул. Фролівська 1/6

Тел. +38 (044) 235 65 30

www.kompas.com.ua

info@kompas.com.ua

Знайдіть нас на Facebook:

https://www.facebook.com/akg.kompas