Финансы

ФинансыПохожие презентации:

")

Финансирование предпринимательской деятельности. (лекция 6)

1. Финансирование предпринимательской деятельности

Финансированиепредпринимательской деятельности

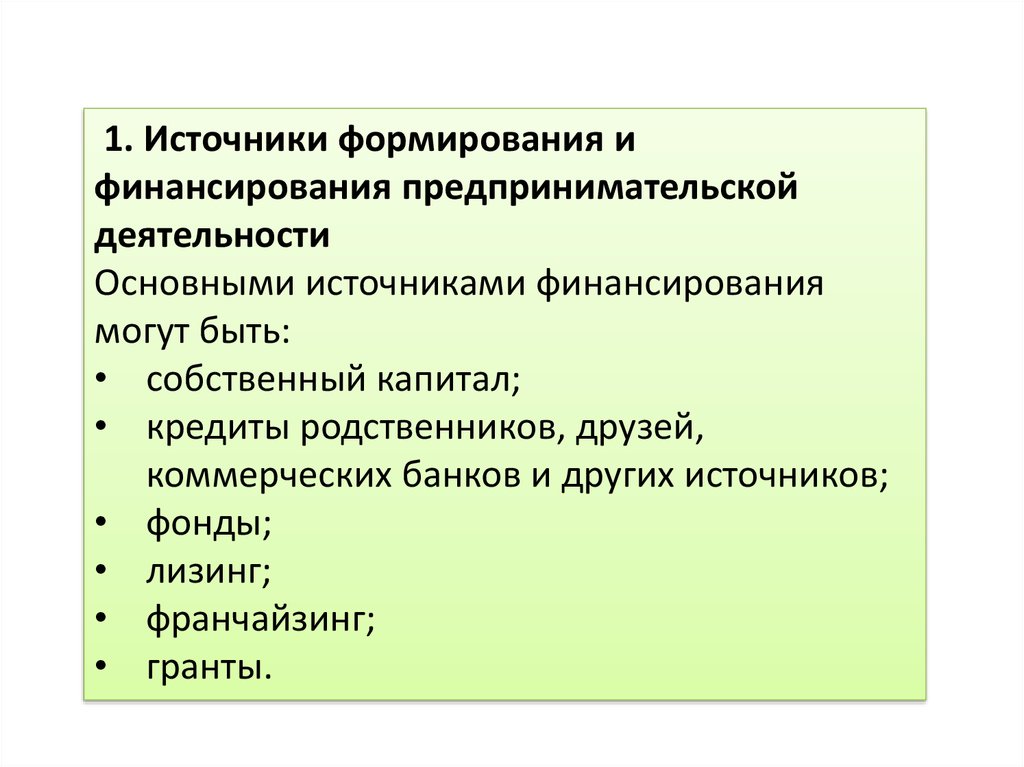

1. Источники формирования и финансирования

предпринимательской деятельности

2. Формы финансирования бизнеса: кредитование,

залог, факторинг,

3. Показатели и методы оценки эффективности

инвестирования

2.

1. Источники формирования ифинансирования предпринимательской

деятельности

Основными источниками финансирования

могут быть:

• собственный капитал;

• кредиты родственников, друзей,

коммерческих банков и других источников;

• фонды;

• лизинг;

• франчайзинг;

• гранты.

3.

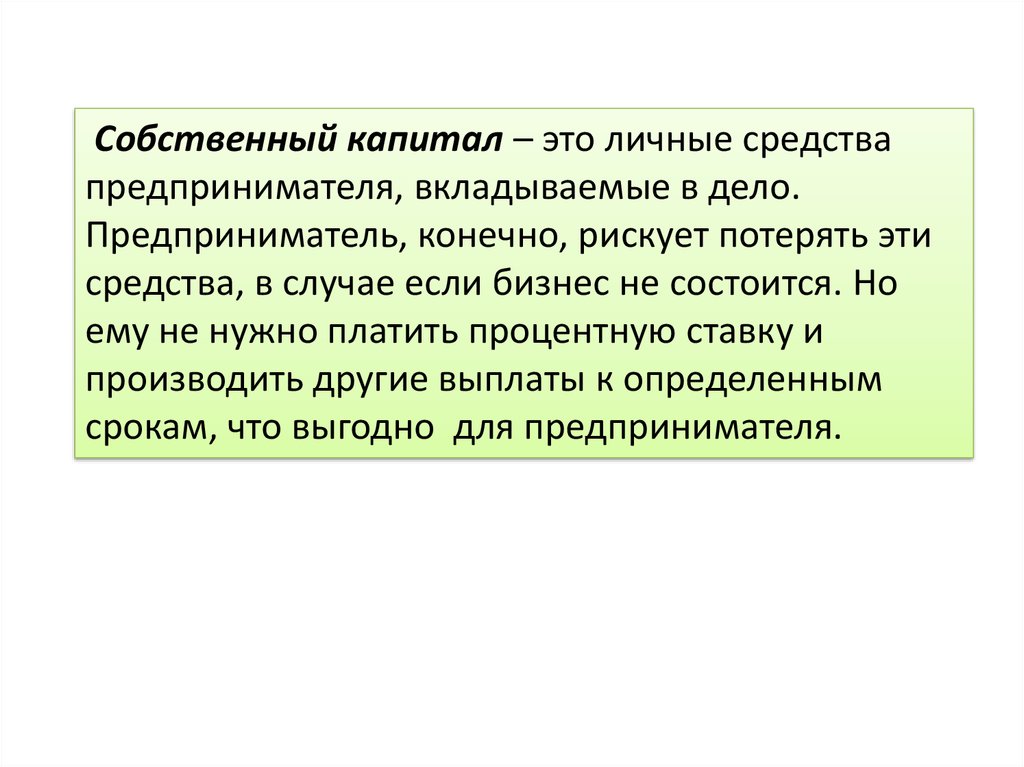

Собственный капитал – это личные средствапредпринимателя, вкладываемые в дело.

Предприниматель, конечно, рискует потерять эти

средства, в случае если бизнес не состоится. Но

ему не нужно платить процентную ставку и

производить другие выплаты к определенным

срокам, что выгодно для предпринимателя.

4.

Кредит – это деньги, которые предоставляютсяодной стороной другой стороне, с условием возврата

всей суммы и дополнительных процентов по

кредитному договору. Стороны договора именуются

кредитором и заемщиком.

5.

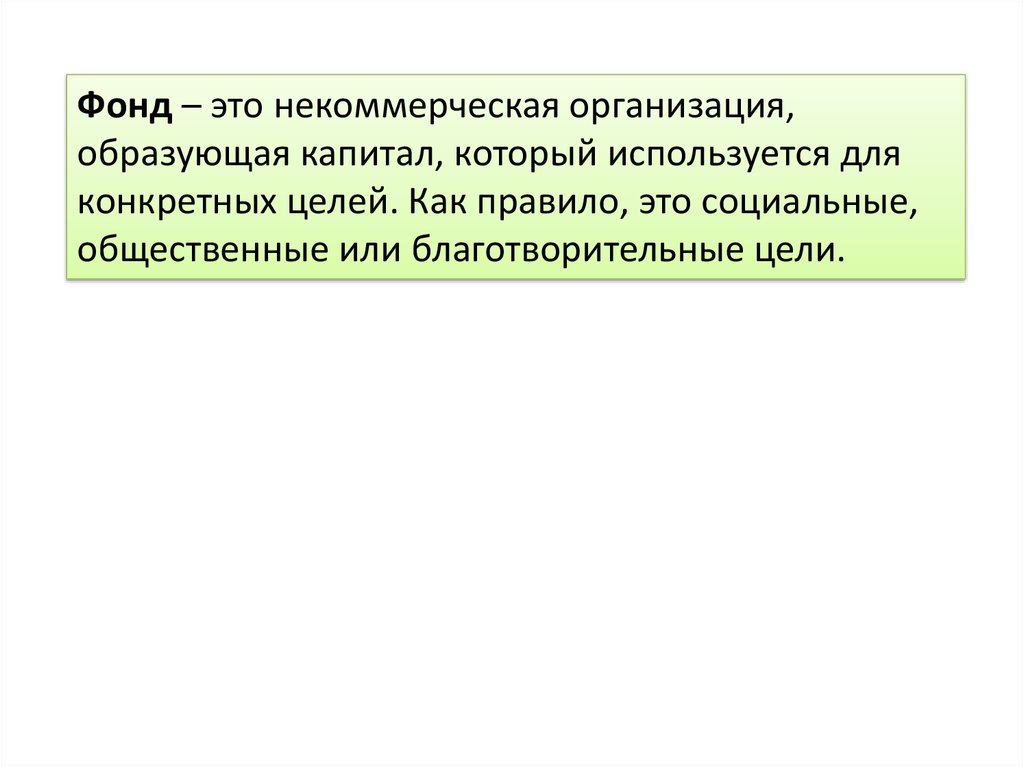

Фонд – это некоммерческая организация,образующая капитал, который используется для

конкретных целей. Как правило, это социальные,

общественные или благотворительные цели.

6.

Франчайзинг – это организация бизнеса, когдакомпания передает независимому человеку или другой

компании право на продажу своего продукта и услуг.

Тот, кому передается это право, называется франчайзи.

Он обязуется продавать продукт по заранее

определенным условиям, которые устанавливает

фирма, передающая право – франчайзор

7.

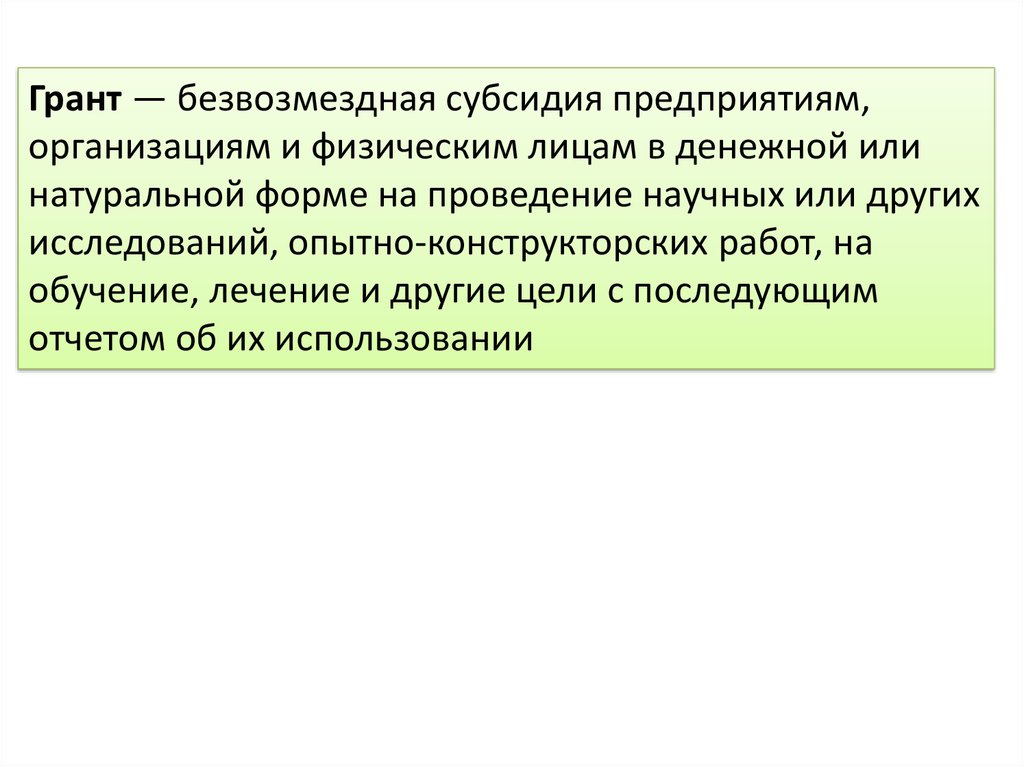

Грант — безвозмездная субсидия предприятиям,организациям и физическим лицам в денежной или

натуральной форме на проведение научных или других

исследований, опытно-конструкторских работ, на

обучение, лечение и другие цели с последующим

отчетом об их использовании

8.

Оценивая предложения бизнесмена, кредиторобычно обращает внимание на 6 основных

моментов:

• цель получения ссуды;

• репутация и личные качества бизнесмена;

• финансовое положение бизнесмена;

• платежеспособность бизнесмена;

• ликвидность бизнеса;

• наличие залогового обеспечения.

9.

Залог – это способ обеспечения исполненияобязательства, при котором кредитору передается

какая-либо имущественная ценность. Предметом залога

может быть земельный участок, жилые строения,

машины, оборудование, деньги, ценные бумаги и любое

имущество.

10.

Факторинг представляет собой финансированиепоставщика в обмен на уступку долга покупателя за

отгруженные товары или оказанные услуги. Банк или

факторинговая компания выплачивает вам деньги за

проданный товар вместо покупателя, а его долг

взыскивает самостоятельно.

11.

Лизинг –это форма аренды сущность которойзаключается в том, что лизинговая компания или

коммерческий банк покупает современное

оборудование, машины и механизмы и предоставляет

их в аренду бизнесмену на различные сроки.

12.

В настоящее время наиболее часто используютсяследующие дисконтированные критерии:

• чистая текущая стоимость (NPV);

• индекс прибыльности (PI);

• внутренняя норма рентабельности (IRR).

13. Чистый приведенный доход NPV

nCFt

NPV PVn I 0

I0

t

t 1 (1 r )

• І0- первоначальная инвестиция

• PVn- современная стоимость денежного

потока

• CFt - поступления в конце месяца t

• r-месячная ставка дисконтирования

• n – количество месяцев в проекте

Если NPV>0 то проект принимется еслиNPV<0

то проект отнимается

14. Рентабельность проекта РІ

Рентабельность проекта РІPI PVn / I 0 NPV / I 0 1

• І0- первоначальная инвестиция

• PVn- современная стоимость денежного потока

• NPV- чистый приведенный доход

Если PI>1 то проект принимается. Если РІ<1 то

проект отвергается. Если PI=1 то проект

неприбыльный и неубыточный.

15. Внутренняя норма доходности -IRR

Внутренняя норма доходности -IRRn

CFt

I0 0

t 1

t 1 (1 IRR )

• І0- первоначальная инвестиция

• CFt- чистые поступления в конце месяца t

• IRR- dнутренняя норма доходности

Если IRR>HR то проект принимается. Если

IRR<HR то проект отвергается. HP-ставка

дисконтирования проекта.