\"О применении контрольно-кассовой техники при осуществлении")

и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы,")

и выплата денежных средств в виде")

Право

ПравоПохожие презентации:

Поступления на банковские карты физических лиц

1. 1. Поступления на банковские карты физических лиц: будут облагаться с 1 июля 2018 года налогом автоматически? 2. Онлайн-кассы:

что изменится с 1 июля2018?

Князева Татьяна Ивановна

Член Института внутренних аудиторов России. Международный диплом по

налогообложению ДипНРФ. Дипломированный специалист по МСФО (DipIFR

Rus).

2. К самозанятым гражданам в целях налогового учета, относятся лица: -Лично оказывающие услуги физическим лицам для личных и

домашних нужд;-Не зарегистрированные в качестве индивидуальных

предпринимателей;

-Получающие доход самостоятельно, т.е. вне трудовых

отношений;

-Не использующие наемный труд.

3.

Виды деятельности в 2018г длясамозанятого населения:

-Присмотр и уход за детьми, больными,

пожилыми старше 80 лет и другими

лицами, нуждающимися в постоянном

уходе;

-Репетиторство;

-Уборка жилых помещений и ведение

домашнего хозяйства.

4. Налоговая амнистия без угрозы привлечения к ответственности за незаконную предпринимательскую деятельность: надо уведомить

налоговую инспекцию статьи 217 (п. 70) и статья 422 (п. 3) Налоговогокодекса

5.

ОтличиеСамозанятое лицо

ИП

Процесс регистрации

Упрощенный либо

совершаемый автоматически

по факту покупки патента

Сложный, с прохождением

различных процедур, сбором

документов

Размер госпошлины (руб)

100

800

Наем персонала

Не разрешен

Разрешен

Ведение налоговой

отчетности

Нет отчетности, кассовых

машин, КУДИР

Необходимо или

необязательно, в зависимости

от выбранного режима

налогообложения

Режим налогообложения

Только оплата патента,

отсутствие налогов

По желанию выбирают ОСНО,

ЕНВД, ЕСХН, ПСН, УСН

6. Стоимость патента будет определена властями на местах, и средства в счет его оплаты будут поступать в бюджет региона,

разработчиками законарекомендовано не выше 20 тысяч рублей.

Из этой суммы:

10 тысяч рублей будут направлены в бюджет субъекта

РФ,

9 тысяч — в ПФР и

1 тысяча — в ФОМС.

7. Налоговые каникулы для самозанятых лиц: не платить налоги со своих доходов до 1 января 2019г., не делать страховых отчислений

«за себя» напротяжении того же периода времени.

8.

По Гражданскому кодексу РФ предпринимательскойявляется самостоятельная, осуществляемая на свой

риск деятельность, направленная на систематическое

получение прибыли от пользования имуществом,

продажи товаров, выполнения услуг.

За ведение предпринимательской деятельности без

регистрации в качестве ИП предусмотрена

административная, налоговая и уголовная

ответственность. Каждый из видов ответственности

предполагает свои правила фиксации нарушения,

составления документов и собственно привлечения к

ответственности.

9.

Чтобы подтвердить ведение деятельности, необходимодоказать два обстоятельства: систематичность и

получение прибыли.

Систематической деятельность считается, если

осуществляется два и более раза в год. Когда

гражданин один раз продал какое-либо имущество или

оказал кому-нибудь услугу, от этого он не станет

считаться ведущим предпринимательскую

деятельность. Аналогично, если человек продает

товары, в том числе систематически (то есть более

двух раз), но за те же деньги, за которые он их купил,

либо дешевле, сделки не будут считаться

предпринимательской деятельностью. Потому что

прибыли нет.

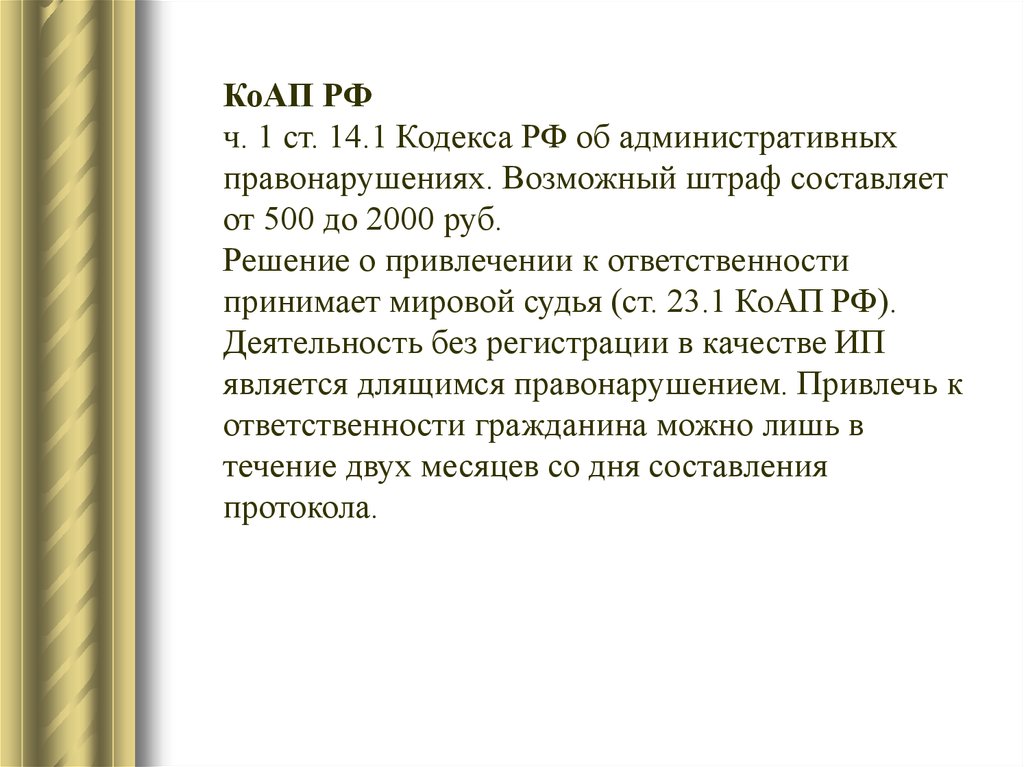

10.

КоАП РФч. 1 ст. 14.1 Кодекса РФ об административных

правонарушениях. Возможный штраф составляет

от 500 до 2000 руб.

Решение о привлечении к ответственности

принимает мировой судья (ст. 23.1 КоАП РФ).

Деятельность без регистрации в качестве ИП

является длящимся правонарушением. Привлечь к

ответственности гражданина можно лишь в

течение двух месяцев со дня составления

протокола.

11. Налоговая и уголовная ответственность Кроме административной ответственности за предпринимательскую деятельность без

регистрациипредусмотрена также налоговая и уголовная

ответственность.

Статьей 116 НК РФ предусмотрена ответственность за

нарушение установленного Налоговым кодексом срока

подачи заявления о постановке на учет в налоговом

органе при отсутствии признаков налогового

правонарушения в виде взыскания штрафа в размере

пяти тысяч рублей.

Нарушение этого срока более 90 календарных дней

влечет взыскание штрафа в размере 10 000 рублей.

12. Налоговая и уголовная ответственность Статьей 117 НК РФ предусмотрена ответственность за ведение деятельности организацией или

индивидуальным предпринимателем без постановки научет в налоговом органе в виде штрафа в размере

десяти процентов от доходов, полученных в течение

указанного времени в результате такой деятельности,

но не менее 20 000 рублей.

Ведение деятельности без постановки на учет в

налоговом органе более 90 календарных дней влечет

взыскание штрафа в размере 20 процентов доходов,

полученных в период деятельности без постановки на

учет более 90 календарных дней, но не менее 40 000

рублей.

13. Налоговая и уголовная ответственность Если деятельность причинила крупный ущерб гражданам, организациям или государству либо

связана с извлечением дохода в крупном размере, то вэтом случае ответственность предусмотрена ст. 171 УК

РФ - штраф до 300 000 рублей или в размере

заработной платы или иного дохода осужденного за

период до двух лет, либо обязательными работами на

срок от ста восьмидесяти до двухсот сорока часов, либо

арестом на срок от четырех до шести месяцев.

Имущество, деньги и иные ценности, полученные в

результате совершения такого преступления,

признаются вещественными доказательствами и

подлежат обращению в доход государства

14. Федеральный закон от 22.05.2003 N 54-ФЗ (ред. от 03.07.2018) "О применении контрольно-кассовой техники при осуществлении

Федеральный закон от 22.05.2003 N 54-ФЗ(ред. от 03.07.2018)

"О применении контрольно-кассовой техники

при осуществлении расчетов в Российской

Федерации"

15. …обеспечения установленного порядка осуществления расчетов, полноты учета выручки в организациях и у индивидуальных

предпринимателей, в том числе в целяхналогообложения и обеспечения

установленного порядка оборота товаров.

16. Расчеты - прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы,

услуги, прием ставок,интерактивных ставок и выплата денежных средств в

виде выигрыша при осуществлении деятельности по

организации и проведению азартных игр, а также

прием денежных средств при реализации лотерейных

билетов, электронных лотерейных билетов, приеме

лотерейных ставок и выплате денежных средств в виде

выигрыша при осуществлении деятельности по

организации и проведению лотерей.

17. В целях настоящего Федерального закона под расчетами понимаются также прием (получение) и выплата денежных средств в виде

предварительнойоплаты и (или) авансов, зачет и возврат

предварительной оплаты и (или) авансов,

предоставление и погашение займов для оплаты

товаров, работ, услуг (включая осуществление

ломбардами кредитования граждан под залог

принадлежащих гражданам вещей и деятельности по

хранению вещей) либо предоставление или получение

иного встречного предоставления за товары, работы,

услуги

18. Когда формировать чек при безналичных расчетах? - при безналичных расчетах кассовый чек должен быть сформирован не позднее

Когда формировать чек при безналичных расчетах?- при безналичных расчетах кассовый чек должен быть

сформирован не позднее рабочего дня, следующего

за днем осуществления расчета, но не позднее момента

передачи товара.

19. Кто получит отсрочку или будет освобожден от применения онлайн-касс? От применения ККТ освобождаются предприниматели на ПСН.

Кто получит отсрочку или будет освобожденот применения онлайн-касс?

От применения ККТ освобождаются предприниматели

на ПСН.

Исключение: ИП, осуществляющие следующие виды

предпринимательской деятельности:

-парикмахерские и косметические услуги;

-ремонт и техобслуживание бытовой радиоэлектронной

аппаратуры, бытовых машин и бытовых приборов,

часов, ремонт и изготовление металлоизделий;

-техобслуживание и ремонт автотранспортных

и мототранспортных средств, машин и оборудования;

-автомобильные грузовые и пассажирские перевозки;

ветеринарные услуги;

-проведение занятий по физической культуре и спорту;

20. Кто получит отсрочку или будет освобожден от применения онлайн-касс? -оказание услуг по перевозке пассажиров и грузов водным

Кто получит отсрочку или будет освобожденот применения онлайн-касс?

-оказание услуг по перевозке пассажиров и грузов

водным транспортом;

-ведение охотничьего хозяйства и осуществление

охоты;

-занятие медицинской деятельностью

или фармацевтической деятельностью;

услуги по прокату;

-розничная торговля и услуги общепита;

производство молочной продукции;

-товарное и спортивное рыболовство и рыбоводство;

-ремонт компьютеров и коммуникационного

оборудования.

Могут не применять онлайн-кассы до 1 июля 2019

года.

21. Кто получит отсрочку по онлайн-кассам до 1 июля 2019 года? Временно, до 1 июля 2019 года, не применять онлайн-ККТ при условии

Кто получит отсрочку по онлайн-кассам до 1 июля 2019года?

Временно, до 1 июля 2019 года, не применять онлайн-ККТ

при условии выдачи покупателю (клиенту) простого

документа, подтверждающего расчеты (товарного чека,

квитанции или иного), а не специального документа,

о котором говорилось выше (с реквизитами из ст. 4.7 Закона

№54-ФЗ), имеют право следующие категории участников

расчетов:

ИП на ПСН, осуществляющие «красные» виды

деятельности (кроме розничной торговли и общепита).

ИП на ПСН без наемных работников (т.е. работников,

с которыми заключен трудовой договор), осуществляющие

розничную торговлю и оказывающие услуги общепита.

Организации и ИП на ЕНВД по всем видам деятельности,

кроме розницы и общепита.

ИП на ЕНВД без наемных работников по всем видам

деятельности, включая розницу и общепит.

22. Кто получит отсрочку по онлайн-кассам до 1 июля 2019 года? Кроме того, отсрочку до 1 июля 2019 года сохранят компании и ИП,

Кто получит отсрочку по онлайн-кассам до 1 июля2019 года?

Кроме того, отсрочку до 1 июля 2019 года сохранят

компании и ИП, выполняющие работы, оказывающие

услуги населению (за исключением организаций,

а также ИП, имеющих наемных работников,

и оказывающих услуги общественного питания). Эти

участники расчетов вместо онлайн-чеков должны

оформлять БСО в «дореформенном» порядке. Также

право на работу без онлайн-касс до 1 июля 2019 года

сохранили ИП без наемных работников,

осуществляющие торговлю с использованием торговых

автоматов.

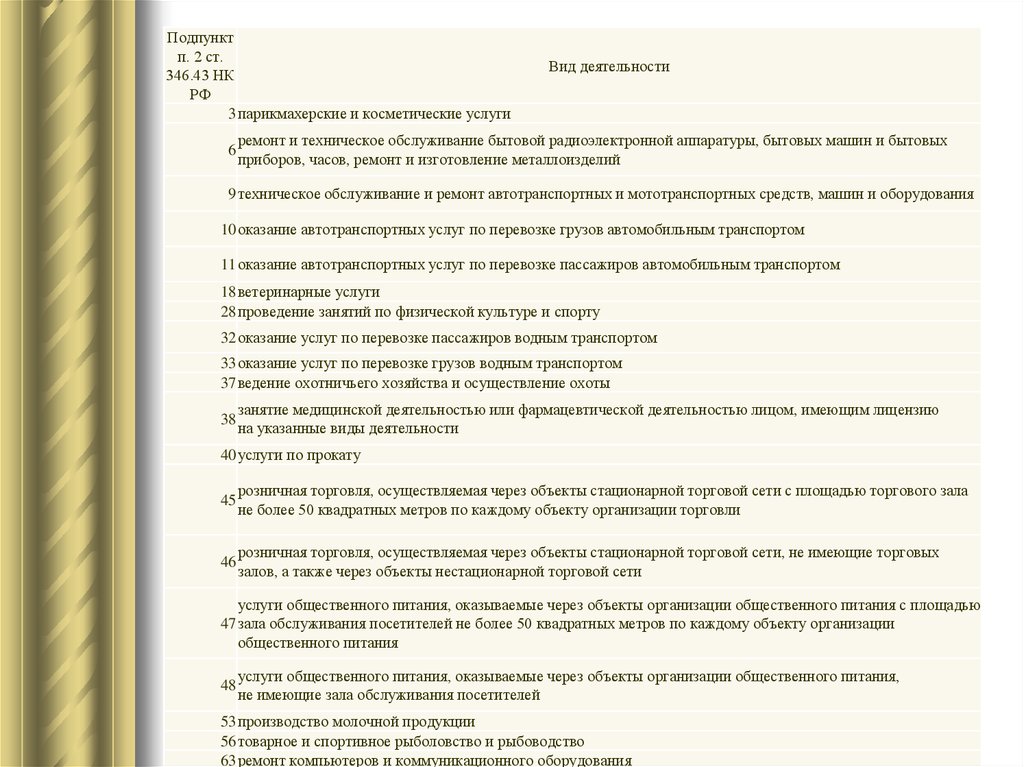

23.

Подпунктп. 2 ст.

346.43 НК

РФ

3парикмахерские и косметические услуги

6

Вид деятельности

ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых

приборов, часов, ремонт и изготовление металлоизделий

9техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования

10оказание автотранспортных услуг по перевозке грузов автомобильным транспортом

11оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом

18ветеринарные услуги

28проведение занятий по физической культуре и спорту

32оказание услуг по перевозке пассажиров водным транспортом

33оказание услуг по перевозке грузов водным транспортом

37ведение охотничьего хозяйства и осуществление охоты

38

занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию

на указанные виды деятельности

40услуги по прокату

45

розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала

не более 50 квадратных метров по каждому объекту организации торговли

46

розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых

залов, а также через объекты нестационарной торговой сети

услуги общественного питания, оказываемые через объекты организации общественного питания с площадью

47 зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации

общественного питания

48

услуги общественного питания, оказываемые через объекты организации общественного питания,

не имеющие зала обслуживания посетителей

53производство молочной продукции

56товарное и спортивное рыболовство и рыбоводство

63ремонт компьютеров и коммуникационного оборудования