Финансы

Финансы Право

ПравоПохожие презентации:

Особенности начисления зарплаты и прочих выплат в 2016 году

1.

«Особенности начисления зарплаты ипрочих выплат в 2016»

www.dtkt.ua

2.

Зарплата или Вознаграждение по договору ГПХ?Согласно действующего законодательства, труд физических лиц

может использоваться как на основании трудовых договоров,

так и на основании договоров гражданско-правового

характера.

Основным нормативным документом, регулирующим отношения

между нанимателем и наемным работником является:

- в случае гражданско-правовых отношений - Гражданский

кодекс Украины;

- в случае трудовых отношений – Кодекс законов о труде

Украины (далее - КЗОТ)

3. Основные черты договора ГПХ

Стороны, как правило, именуют себя не Работник и Работодатель,а Заказчик и Исполнитель (иногда Подрядчик). Объем выполняемой

работы определяется в виде

физических величин, которые

подлежат измерению и могут быть отражены в акте их приема –

передачи.

Исполнитель (Подрядчик) выполняет указанные в договоре работы

на свой страх и риск. Иногда договором могут быть предусмотрены

условия предоставления сырья и инструментов для выполнения

работ.

4.

Основные черты договора ГПХДоговором устанавливается начальный и конечный сроки, на

протяжении которых Исполнитель (Подрядчик) обязан выполнить

установленные договором работы (предоставить услуги). Как

правило, конкретный график выполнения работ (предоставления

услуг) устанавливает для себя сам Исполнитель (Подрядчик) исходя

из собственных возможностей.

Исполнителю

(Подрядчику)

за

выполнение

установленной

договором

и

сданной

по акту

приема-передачи

работы

(предоставлению услуги) выплачивается вознаграждение в размере,

установленном договором. При этом могут компенсироваться

расходы, которые понес Исполнитель (Подрядчик) при выполнении

работ (предоставлении услуг).

5. Основные черты трудового договора

Стороны именуют себя Работник и Работодатель.Объем выполняемой работы определяется по должностным инструкциям

указанной в договоре профессии, должности, определенной согласно

государственного классификатора.

Рабочее место создается работодателем и он обеспечивает все условия труда,

необходимые для выполнения указанных в договоре работ.

Работник подчиняется внутреннему трудовому распорядку Работодателя,

конкретным его должностным лицам (например, руководителю предприятия).

Выполняет работу согласно графику или режиму работы, установленному

Работодателем.

За выполнение работ работнику начисляется и выплачивается заработная плата в

размере, не ниже установленного законодательством.

Работнику предоставляются все гарантии, установленные КЗОТ: больничные,

отпуска, сохранение рабочего места и средней заработной платы, ведется

трудовая книжка и прочая кадровая документация (приказы, табель и т.д.).

6.

Трудовой договорРаботник не может быть допущен к работе без заключения трудового

договора, оформленного приказом или распоряжением собственника или

уполномоченного им органа, и уведомления центрального органа

исполнительной власти по вопросам обеспечения формирования и

реализации государственной политики по администрированию единого

взноса на общеобязательное государственное социальное страхование о

принятии работника на работу в порядке, установленном Кабинетом

Министров Украины.

7. Уведомление о принятии на работу.

До тех пор, пока отсутствовал порядок такого уведомления, уведомлениемсчиталось заполнение таблицы 5 приложения 4 к Порядку, которое подается в

составе обязательной отчетности за календарный месяц в территориальные органы

ГФС по основному месту учета плательщика с указанием трудовых отношений с

принятыми работниками.

С принятием КМУ постановления № 413 от 17.06.2015 г. работодатель обязан

уведомлять органы ГФС по форме, утвержденной этим постановлением, - до

допуска работника к работе!

8. Ответственность за нарушения.

Согласно статьи 265 КЗоТ Украины, работодатели несут ответственность в видештрафа в случае:

фактического допуска работника к работе без оформления трудового договора

(контракта), оформления работника на неполное рабочее время в случае

фактического выполнения работы полное рабочее время, установленное на

предприятии, и выплаты заработной платы (вознаграждения) без начисления и

уплаты ЕСВ и налогов - в тридцатикратном размере минимальной заработной

платы, установленной законом на момент выявления нарушения за каждого

работника, в отношении которого совершено нарушение.

9. Ответственность за нарушения.

Согласно статьи 265 КЗоТ Украины, работодатели несут ответственность в видештрафа в случае:

нарушения установленных сроков выплаты заработной платы работникам, других

выплат, предусмотренных законодательством о труде, более чем за один месяц,

выплаты их не в полном объеме - в трехкратном размере минимальной заработной

платы, установленной законом на момент выявления нарушения;

несоблюдения минимальных государственных гарантий в оплате труда - в

десятикратном размере минимальной заработной платы, установленной законом

на момент выявления нарушения за каждого работника, в отношении которого

совершено нарушение;

нарушения других требований трудового законодательства - в размере одной

минимальной заработной платы.

10. Ответственность за нарушения.

Согласно статьи 41 КпАП Украины, должностные лица юрлиц и физические лица предприниматели, использующие наемный труд, в частности, несут ответственностьв виде штрафа в случае:

нарушения установленных сроков выплаты заработной платы, выплаты ее не в

полном объеме, сроков предоставления работникам, в том числе бывшим, по их

требованию документов относительно их трудовой деятельности, необходимых для

назначения пенсии (о стаже, заработной плате и т.д.), или предоставления

указанных документов, содержащих недостоверные данные, нарушения срока

проведение аттестации рабочих мест по условиям труда и порядка ее проведения, а

также за другие нарушения требований законодательства о труде

в размере от 30 до 100 необлагаемых минимумов доходов граждан (510 – 1700 грн.)

11. Ответственность за нарушения.

Согласно статьи 41 КпАП Украины, должностные лица юрлиц и физические лица предприниматели, использующие наемный труд, в частности, несут ответственностьв виде штрафа в случае:

повторного на протяжении года совершения нарушения, предусмотренного частью

первой этой статьи, за которое лицо уже подвергалось административному

взысканию, или те же действий, совершенных в отношении несовершеннолетнего,

беременной женщины, одинокого отца, матери или лица, которое их заменяет и

воспитывает ребенка в возрасте до 14 лет или ребенка-инвалида, -

в размере от 100 до 300 необлагаемых минимумов доходов граждан (1700 – 5100

грн.)

12. Ответственность за нарушения.

Согласно статьи 41 КпАП Украины, должностные лица юрлиц и физические лица предприниматели, использующие наемный труд, в частности, несут ответственностьв виде штрафа в случае:

нарушения прочих требований законодательных и других нормативных актов об

охране труда в размере от 20 до 40 необлагаемых минимумов доходов граждан (340 – 680 грн.);

нарушения установленного порядка уведомления (предоставления информации)

центральному органу исполнительной власти, реализующим государственную

политику в сфере охраны труда, о несчастном случае на производстве в размере от 20 до 50 необлагаемых минимумов доходов граждан (340 – 850 грн.).

13.

Проверки от Гоструда17.08.2012 г. вступил в силу Приказ Минсоцполитики от 02.07.2012 г. No390,

которым утвержден порядок проводки проверок от Гоструда соблюдения

работодателями законодательства о труде и общеобязательном

государственном социальном страховании.

Кто приходит с проверкой:

Право проведения проверок имеют должностные лица (инспекторы)

Гоструда Украины и ее территориальных органов.

При этом проверять такие инспекторы могут любых работодателей, то есть:

юрлиц, независимо от организационно-правовой формы

и формы собственности,

физлиц — предпринимателей; лиц, осуществляющих независимую

профессиональную деятельность, обычных людей на территории Украины,

использующих наемный труд.

14.

Проверки от ГострудаПлановые проверки - проводятся по плану Гоструда. Эти планы

утверждаются согласно критериям, по которым оценивается степень

риска от осуществления хозяйственной деятельности работодателей.

По этим критериям субъекты хозяйствования относятся к одной из трех

степеней риска: высокой, средней и незначительной.

Плановые проверки проводятся со следующей периодичностью:

работодателей с высокой степенью риска

— не чаще, чем один раз в год;

работодателей со средней степенью риска —

не чаще чем один раз в два года;

работодателей с незначительной степенью риска —

не чаще одного раза в три года.

15.

Проверки от ГострудаВнеплановые проверки - проводятся независимо от количества прежде

проведенных или запланированных в дальнейшем проверок, при

наличии оснований, определенных ч. 1 ст. 6 Закона о госнадзоре.

Основания для внеплановых проверок:

— по желанию работодателя согласно его заявления;

— выявление и подтверждение недостоверности данных, заявленных в

отчетности;

— для проверки выполнения предписаний, изданных по результатам

предыдущих плановых проверок;

— по обращениям физлиц о нарушении работодателем требований

законодательства о труде;

— непредставление в установленный срок обязательной отчетности без

уважительных причин, а также письменных объяснений о причинах;

— в случае наступления аварии, смерти пострадавшего вследствие несчастного

случая или профессионального заболевания, связанных с

деятельностью работодателя.

16.

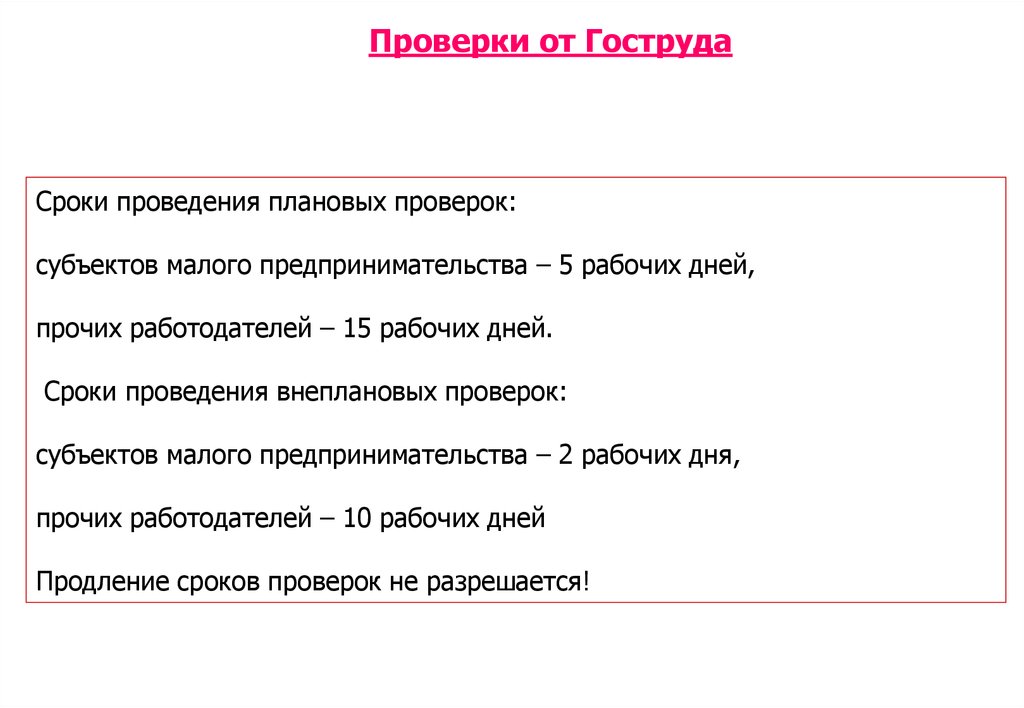

Проверки от ГострудаСроки проведения плановых проверок:

субъектов малого предпринимательства – 5 рабочих дней,

прочих работодателей – 15 рабочих дней.

Сроки проведения внеплановых проверок:

субъектов малого предпринимательства – 2 рабочих дня,

прочих работодателей – 10 рабочих дней

Продление сроков проверок не разрешается!

17.

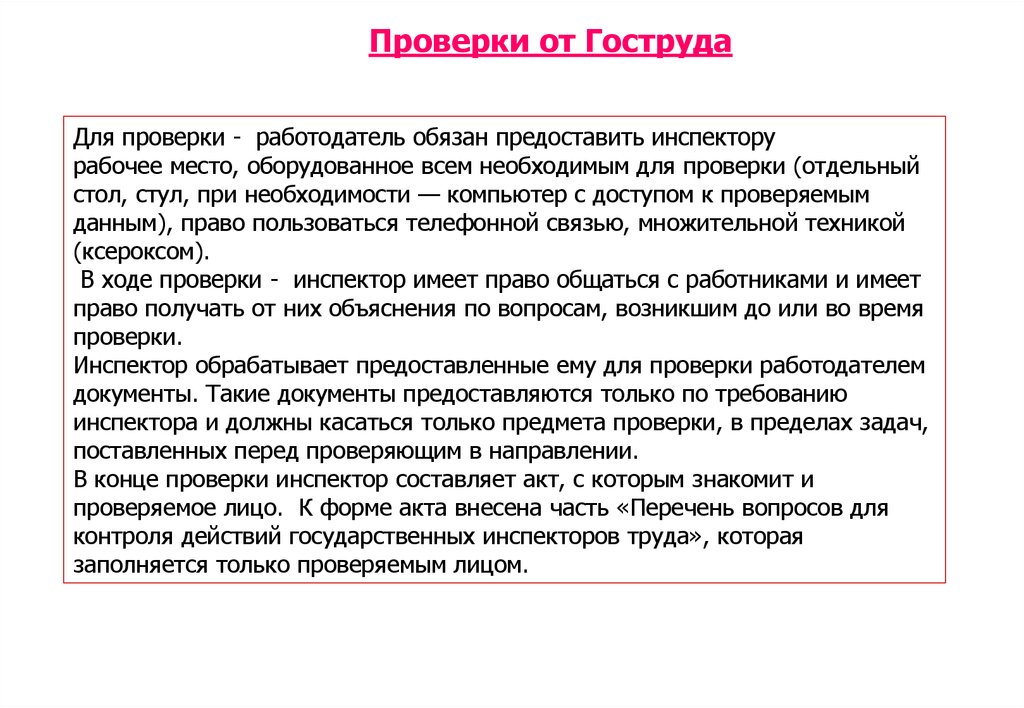

Проверки от ГострудаДля проверки - работодатель обязан предоставить инспектору

рабочее место, оборудованное всем необходимым для проверки (отдельный

стол, стул, при необходимости — компьютер с доступом к проверяемым

данным), право пользоваться телефонной связью, множительной техникой

(ксероксом).

В ходе проверки - инспектор имеет право общаться с работниками и имеет

право получать от них объяснения по вопросам, возникшим до или во время

проверки.

Инспектор обрабатывает предоставленные ему для проверки работодателем

документы. Такие документы предоставляются только по требованию

инспектора и должны касаться только предмета проверки, в пределах задач,

поставленных перед проверяющим в направлении.

В конце проверки инспектор составляет акт, с которым знакомит и

проверяемое лицо. К форме акта внесена часть «Перечень вопросов для

контроля действий государственных инспекторов труда», которая

заполняется только проверяемым лицом.

18.

Проверки от ГострудаКакие документы проверяются Гоструда:

— приказы о приеме на работу, переводе на другую работу (должность) и

увольнении работника, о предоставлении отпусков, о командировке и другие

кадровые и внутренние приказы и распоряжения, касающиеся

непосредственно работников;

— ведомости о начислении зарплаты;

— листки нетрудоспособности;

— трудовые книжки;

— личные карточки работников;

— штатное расписание;

— графики рабочего времени работников и табели учета рабочего времени.

19.

Проверки от ГострудаОбжалование решения инспектора:

решение инспектора Гоструда может быть обжаловано. Но:

сейчас Порядок No 390 не дает работодателю возможности подавать жалобу

на решения инспектора в рамках Гоструда. Хотя такая возможность попрежнему установлена ст. 21 Закона о госнадзоре.

Таким образом, обжаловать решение инспектора по проверке можно только

в суде. Однако сроки подачи такого иска Порядком No 390 не установлены.

Поэтому чтобы отбиться от штрафных санкций, установленных актом

проверки, или несправедливых предписаний, работодателю придется

обращаться за защитой своих прав безотлагательно.

20.

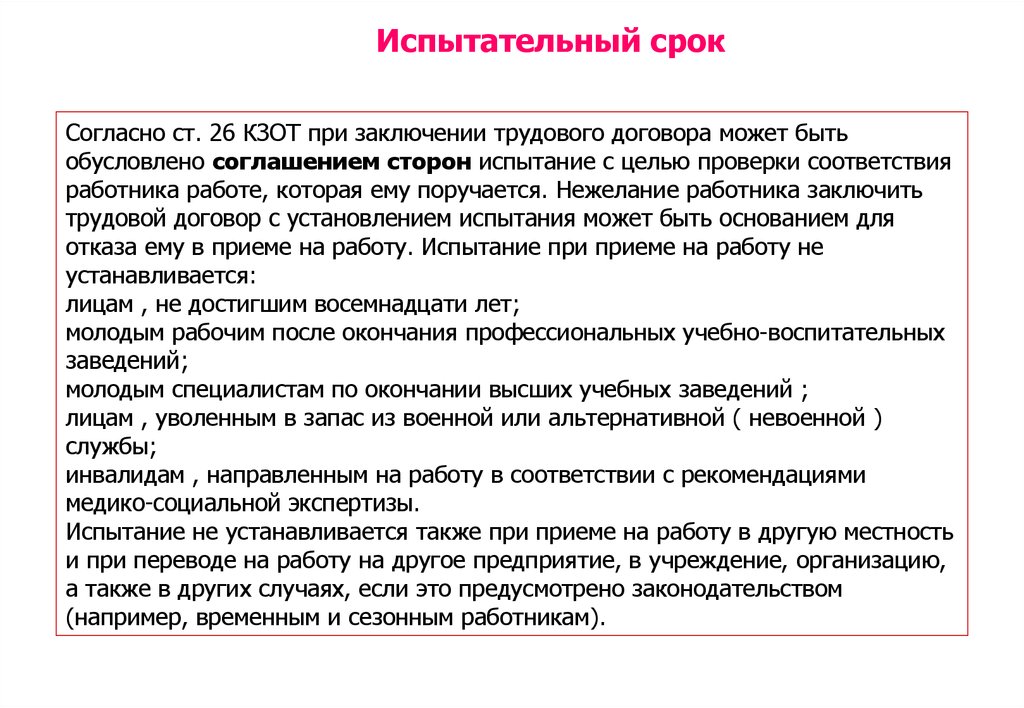

Испытательный срокСогласно ст. 26 КЗОТ при заключении трудового договора может быть

обусловлено соглашением сторон испытание с целью проверки соответствия

работника работе, которая ему поручается. Нежелание работника заключить

трудовой договор с установлением испытания может быть основанием для

отказа ему в приеме на работу. Испытание при приеме на работу не

устанавливается:

лицам , не достигшим восемнадцати лет;

молодым рабочим после окончания профессиональных учебно-воспитательных

заведений;

молодым специалистам по окончании высших учебных заведений ;

лицам , уволенным в запас из военной или альтернативной ( невоенной )

службы;

инвалидам , направленным на работу в соответствии с рекомендациями

медико-социальной экспертизы.

Испытание не устанавливается также при приеме на работу в другую местность

и при переводе на работу на другое предприятие, в учреждение, организацию,

а также в других случаях, если это предусмотрено законодательством

(например, временным и сезонным работникам).

21.

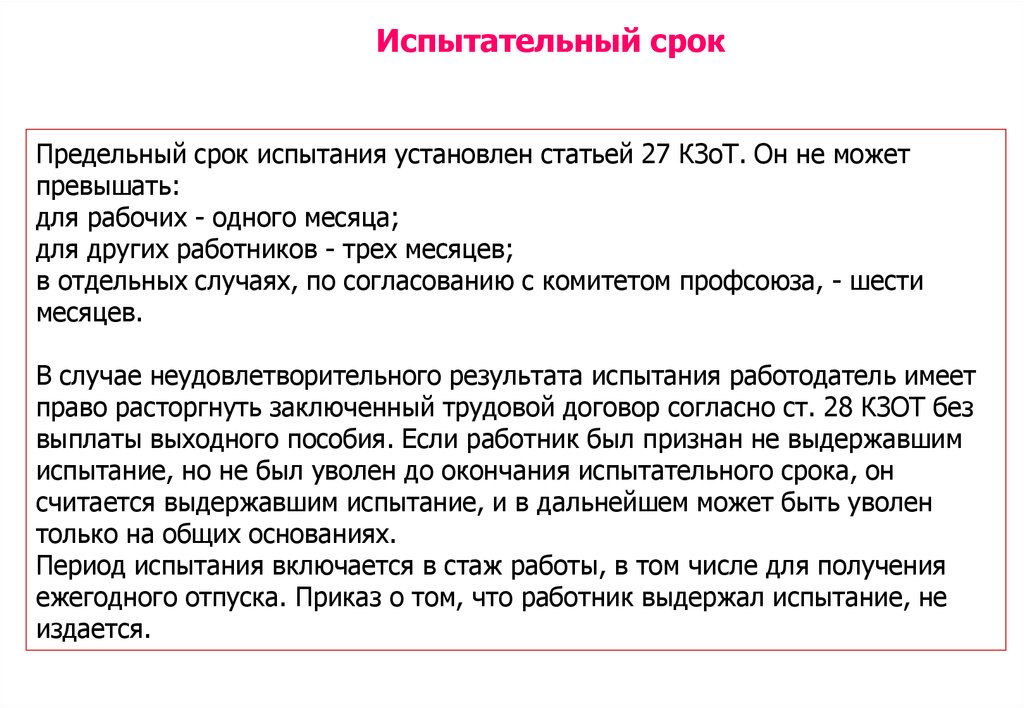

Испытательный срокПредельный срок испытания установлен статьей 27 КЗоТ. Он не может

превышать:

для рабочих - одного месяца;

для других работников - трех месяцев;

в отдельных случаях, по согласованию с комитетом профсоюза, - шести

месяцев.

В случае неудовлетворительного результата испытания работодатель имеет

право расторгнуть заключенный трудовой договор согласно ст. 28 КЗОТ без

выплаты выходного пособия. Если работник был признан не выдержавшим

испытание, но не был уволен до окончания испытательного срока, он

считается выдержавшим испытание, и в дальнейшем может быть уволен

только на общих основаниях.

Период испытания включается в стаж работы, в том числе для получения

ежегодного отпуска. Приказ о том, что работник выдержал испытание, не

издается.

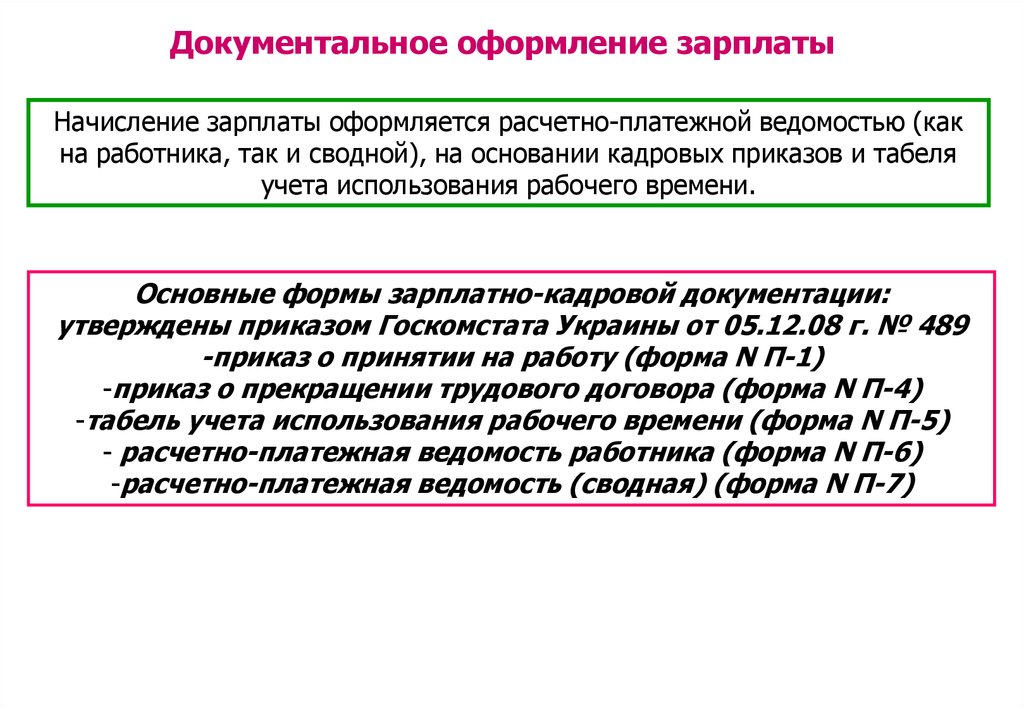

22.

Документальное оформление зарплатыНачисление зарплаты оформляется расчетно-платежной ведомостью (как

на работника, так и сводной), на основании кадровых приказов и табеля

учета использования рабочего времени.

Основные формы зарплатно-кадровой документации:

утверждены приказом Госкомстата Украины от 05.12.08 г. № 489

-приказ о принятии на работу (форма N П-1)

-приказ о прекращении трудового договора (форма N П-4)

-табель учета использования рабочего времени (форма N П-5)

- расчетно-платежная ведомость работника (форма N П-6)

-расчетно-платежная ведомость (сводная) (форма N П-7)

23.

Трудовые книжкиВ соответствии со статьей 48 КЗОТ трудовая книжка является основным

документом о трудовой деятельности работника. Согласно Инструкции

о порядке ведения трудовых книжек работников, утвержденной

приказом Министерства труда Украины, Министерства юстиции

Украины, Министерства социальной защиты населения Украины от

29.07.1993 г. № 58, трудовые книжки ведутся на всех работников ,

работающих на предприятиях , в учреждениях , организациях

независимо от формы собственности и организационно - правовой

формы или у физического лица свыше пяти дней.

24.

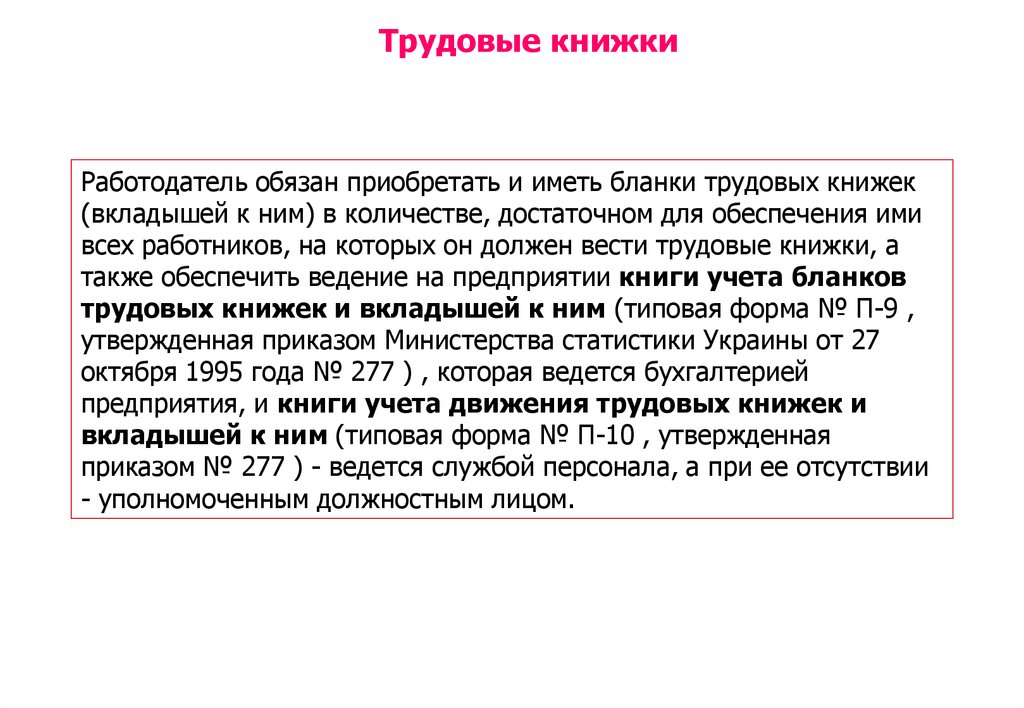

Трудовые книжкиРаботодатель обязан приобретать и иметь бланки трудовых книжек

(вкладышей к ним) в количестве, достаточном для обеспечения ими

всех работников, на которых он должен вести трудовые книжки, а

также обеспечить ведение на предприятии книги учета бланков

трудовых книжек и вкладышей к ним (типовая форма № П-9 ,

утвержденная приказом Министерства статистики Украины от 27

октября 1995 года № 277 ) , которая ведется бухгалтерией

предприятия, и книги учета движения трудовых книжек и

вкладышей к ним (типовая форма № П-10 , утвержденная

приказом № 277 ) - ведется службой персонала, а при ее отсутствии

- уполномоченным должностным лицом.

25.

Трудовые книжкиЗаписи о приеме на работу, переводе на другую постоянную работу ,

присвоении разрядов , рангов , награждениях, поощрениях , увольнении

вносятся в трудовые книжки ( вкладыши к ним) работодателем на

основании оригинала приказа (распоряжения ) не позднее

недельного срока, а при увольнении - в день увольнения и должны

точно соответствовать тексту приказа ( распоряжения). Записи о

переводе и увольнении должны содержать ссылки на соответствующий

пункт, статью КЗОТ.

Сведения о работе по совместительству (на том же или на другом

предприятии) заносят в трудовую книжку по желанию работника по

месту его основной работы. Запись делают отдельной строкой в графе 3

раздела «Сведения о работе» трудовой книжки на основании справки

или копий соответствующих приказов с места работы по

совместительству о приеме, увольнении.

26.

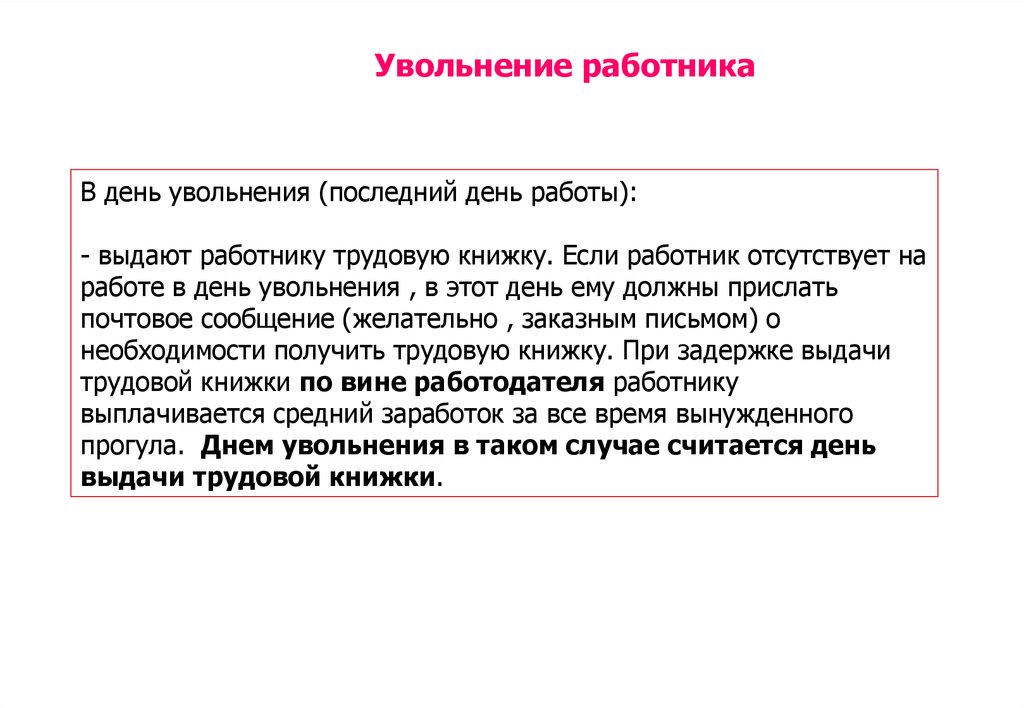

Увольнение работникаВ день увольнения (последний день работы):

- выдают работнику трудовую книжку. Если работник отсутствует на

работе в день увольнения , в этот день ему должны прислать

почтовое сообщение (желательно , заказным письмом) о

необходимости получить трудовую книжку. При задержке выдачи

трудовой книжки по вине работодателя работнику

выплачивается средний заработок за все время вынужденного

прогула. Днем увольнения в таком случае считается день

выдачи трудовой книжки.

27.

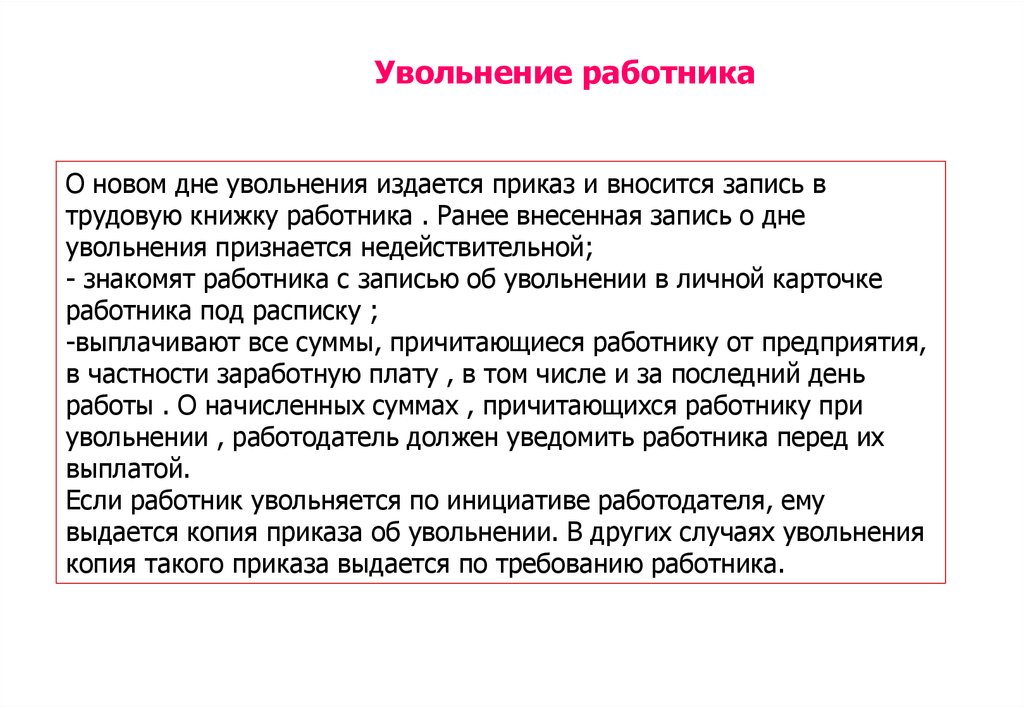

Увольнение работникаО новом дне увольнения издается приказ и вносится запись в

трудовую книжку работника . Ранее внесенная запись о дне

увольнения признается недействительной;

- знакомят работника с записью об увольнении в личной карточке

работника под расписку ;

-выплачивают все суммы, причитающиеся работнику от предприятия,

в частности заработную плату , в том числе и за последний день

работы . О начисленных суммах , причитающихся работнику при

увольнении , работодатель должен уведомить работника перед их

выплатой.

Если работник увольняется по инициативе работодателя, ему

выдается копия приказа об увольнении. В других случаях увольнения

копия такого приказа выдается по требованию работника.

28.

Административная реформаС 01.01.2015 г. вступила в силу новая редакция Закона

Украины от 23.09.1999 г. № 1105-XIV, которая получила название

«Про общеобязательное государственное социальное страхование».

Основною новостью этого Закона стало объединение двух Фондов –

ФСС по ВПТ и ФНС в один Фонд социального страхования Украины

(далее – ФСС).

Однако данная административная реформа до сих пор не завершена,

а потому оба этих Фонда продолжают свою деятельность, хотя уже как

рабочие органы ФСС.

29. Административная реформа

Согласно разъяснения Минтруда (см. письмо от 30.03.2015 г. № 4415/0/1415/18), пунктом 6 Заключительных и переходных положений Закона № 1105установлено, что до завершения мероприятий, связанных с образованием

ФСС и его рабочих органов, выполнение функций и задач, предусмотренных

этим Законом, обеспечивают, в пределах компетенции, соответствующие

исполнительные дирекции и их рабочие органы ФНС и ФСС по ВПТ.

До приведения законодательства Украины в соответствие с этим Законом

законы и другие нормативно-правовые акты применяются в части, не

противоречащей этому Закону.

30. Административная реформа

Таким образом, оба указанных Фонда продолжают:- Финансировать выплаты в отношении страховых случаев

- Принимать отчетность

- Проводить проверки страхователей

в пределах своей компетенции.

31. Отчетность в ФСС по ВТП

В своем письме от 25.03.2015 г. N 3.2-29-600 ФСС по ВПТ напоминает, чтоПорядок формирования и подачи страхователями отчетности по средствам

общеобязательного государственного социального страхования в связи с

временной потерей трудоспособности и расходами, обусловленными

погребением утвержден постановлением ФСС по ВПТ от 18.01.2011 г. № 4

(далее - Порядок N 4). Этот Порядок актуален и на сегодняшний день.

В соответствии с требованиями Порядка N 4 страхователи обязаны

формировать и подавать в органы Фонда отчетность по средствам

общеобязательного государственного социального страхования в связи с

временной потерей трудоспособности и расходами, обусловленными

погребением, не позднее 20 числа следующего за отчетным периодом месяца.

Базовым отчетным периодом для них является квартал.

Отчеты подаются по формам Ф4-ФСС з ТВП и Ф14-ФСС з ТВП согласно

приложениям 1 и 2 к этому Порядку.

32. Отчетность в ФСС по ВТП

При этом следует отметить, что в соответствии с пунктом 4.3 Порядка N 4отчет по форме Ф4-ФСС з ТВП не подается в случае:

отсутствия у страхователя обязательства перед Фондом по субсчетам, на

которых ведется учет расчетов с Фондом социального страхования по

временной потере трудоспособности, на начало каждого отчетного квартала и

оборотов по субсчетам в отчетном квартале;

наличия обязательства Фонда перед страхователем на начало года и

отсутствия оборотов по субсчетам, на которых ведется учет расчетов с Фондом

социального страхования по временной потере трудоспособности, в отчетном

квартале.

Отчет по форме Ф14-ФСС з ТВП не подается, если в отчетном квартале

страхователь не получал от Фонда и не выдавал наемным работникам путевок

на санаторно-курортное лечение, приобретенных за счет средств Фонда.

33. Порядок получения финансирования

Закон № 1105 предполагает следующие виды финансирования ФССстраховых выплат через работодателя (ст. 20 и 42):

- Пособие по временной нетрудоспособности

- Пособие по беременности и родам

- Пособие на погребение (кроме пенсионеров и безработных).

До утверждения порядка финансирования таких выплат ФСС, действуют

старые порядки и правила. Таким образом, ФСС по ВПТ и ФНС, каждый в

пределах своей компетенции, осуществляют выплату таких пособий.

34. Порядок получения финансирования

В рамках соцстрахования по временной нетрудоспособности, не связанной снесчастным случаем на производстве или профессиональным заболеванием,

работодатель-страхователь имеет право получить финансирование согласно

Порядка, утвержденного постановлением ФСС по ВПТ от 22.12.2010 г. № 26,

открыв специальный счет в банке и подав заявление-расчет по форме,

утвержденной приложением к такому Порядку.

35. Выплата больничных по месту работы

До сих пор остается в силе форма листка нетрудоспособности, утвержденнаясовместным приказом Минздрава, Минтруда, ФСС по ВПТ, ФНС от 03.11.2004 г.

№ 532/274/136-ос/1406. Этим же приказом утверждена и Инструкция о порядке

заполнения больничного листа.

Больничный лист является основанием для оплаты периода временной

нетрудоспособности, назначения пособия по беременности и родам по

основному месту работы, а в случае работы по совместительству - основанием

является копия больничного листа, заверенная подписью руководителя и

печатью по основному месту работы. Но кроме этого, больничный лист как

многофункциональный документ, является основанием для освобождения от

работы в связи с нетрудоспособностью.

Оплата временной нетрудоспособности делится на две части: оплату

первых пяти дней временной нетрудоспособности и пособие по временной

нетрудоспособности, выплачиваемое начиная с шестого дня.

36. Выплата больничных по месту работы

Оплату первых 5 дней временной нетрудоспособности независимо от еепричины осуществляет работодатель, но в зависимости от причины

регулируется такая оплата различными подзаконными нормативными

документами.

Если причиной временной нетрудоспособности не был несчастный случай на

производстве или профессиональное заболевание :

- Порядком оплаты первых пяти дней временной нетрудоспособности

вследствие заболевания или травмы, не связанной с несчастным случаем на

производстве, за счет средств работодателя, утвержденным Постановлением

КМУ от 26.06.2015 г. № 440;

- Порядком назначения, перерасчета и проведения страховых выплат,

утвержденным постановлением ФСС от НСП от 27.04.2007 г. № 24.

37. Выплата больничных по месту работы

Механизм исчисления средней заработной платы для оплаты периодавременной

нетрудоспособности

определяет

Порядок,

утвержденный

постановлением КМУ от 26.09.2001 г. № 1266 (в редакции постановления КМУ

от 26.06.2015 г. № 439, которая действует с 04.07.2015 г.).

38. Выплата больничных по месту работы

Если причина временной нетрудоспособности не связана с профессиональнымзаболеванием или несчастным случаем на производстве, рассмотрение

документов для назначения пособия по временной нетрудоспособности и их

оплата должны состояться не позднее десяти дней со дня их поступления (ст. 32

ЗУ № 1105). Пособие по временной нетрудоспособности, по беременности и

родам выплачивается работникам в ближайший после дня назначения пособия

срок, установленный для выплаты заработной платы. В такие же сроки, как

правило, происходит и выплата больничных, рассчитанных за первые 5

календарных дней временной нетрудоспособности.

Обратите внимание: хотя Законом № 1105 установлены вышеуказанные сроки

выплаты пособия от ФСС по ВПТ, они соблюдаются с учетом порядка выплаты

такой помощи. А именно, после получения финансирования на отдельный

текущий счет, который должен открыть работодатель для зачисления средств от

ФСС по ВПТ.

39. Выплата больничных по месту работы

Размеры пособия по временной нетрудоспособности вследствиезаболевания или травмы, не связанной с несчастным случаем на

производстве и профессиональным заболеванием, которые выплачиваются

ФСС по ВПТ начиная с шестого дня нетрудоспособности, определены статьей

24 Закона № 1105.

Пособие по временной нетрудоспособности выплачивается застрахованным

лицам в зависимости от страхового стажа в следующих размерах:

50 процентов средней заработной платы (дохода) - застрахованным лицам,

имеющим страховой стаж до трех лет;

60 процентов средней заработной платы (дохода) - застрахованным лицам,

имеющим страховой стаж от трех до пяти лет;

70 процентов средней заработной платы (дохода) - застрахованным лицам,

имеющим страховой стаж от пяти до восьми лет;

40. Выплата больничных по месту работы

100 процентов средней заработной платы (дохода) - застрахованным лицам,имеющим страховой стаж более восьми лет;

100 процентов средней заработной платы (дохода) - застрахованным лицам,

отнесенным к 1 - 4 категориям лиц, пострадавших вследствие Чернобыльской

катастрофы; одному из родителей или лицу, которое их заменяет и ухаживает

за больным ребенком в возрасте до 14 лет, пострадавшим от Чернобыльской

катастрофы; ветеранам войны и лицам, на которых распространяется

действие Закона Украины "О статусе ветеранов войны, гарантиях их

социальной

защиты";

лицам,

отнесенным

к

жертвам

нацистских

преследований в соответствии с Законом Украины "О жертвах нацистских

преследований"; донорам, имеющим право на льготу, предусмотренную

статьей 10 Закона Украины "О донорстве крови и ее компонентах".

41. Выплата больничных по месту работы

Кроме того, согласно части 4 статьи 19 Закона N 1105, застрахованные лица,у которых в течение двенадцати месяцев перед наступлением страхового

случая,

по

данным

Государственного

реестра

общеобязательного

государственного социального страхования, страховой стаж менее шести

месяцев, имеют право на пособие по временной нетрудоспособности за счет

ФСС по ВПТ в размере, исчисленном исходя из начисленной заработной

платы, с которой уплачиваются страховые взносы, но в расчете на месяц не

выше размера минимальной заработной платы, установленной законом в

месяце наступления страхового случая.

42. Выплата больничных по месту работы

Таким образом, в обычном случае больничные рассчитываются исходя издоходов застрахованного лица за расчетный период 12 календарных месяцев.

Если работник проработал меньшее количество времени, то в расчет берутся

полностью отработанные месяцы до месяца наступления страхового случая.

В случае, если застрахованное лицо находилось в трудовых отношениях

менее календарного месяца, средняя заработная плата исчисляется за

фактически отработанное время (календарные дни) перед наступлением

страхового случая.

Если же за расчетный период работник не по своей вине не отработал ни

одного рабочего дня, то средняя зарплата определяется исходя из

установленной ему тарифной ставки (оклада), который делится в этом случае

на среднее количество дней в месяце (30,44).

При этом рассчитанная среднедневная зарплата не должна превышать

размер среднедневной зарплаты, определенной из максимальной величины

дохода, на который начисляется ЕСВ.

43. Выплата больничных по месту работы

Если же у застрахованного лица не достаточно страхового стажа (всоответствии с ч. 4 ст. 19 Закона № 1105), то рассчитать нужно две средних

зарплаты:

- Исходя из фактической зарплаты работника

- Исходя из минимальной зарплаты, установленной в месяце наступления

страхового случая.

И оплачивать пособие временной нетрудоспособности исходя из меньших из

указанных средних.

Сумма страховых выплат застрахованному лицу и оплаты первых пяти дней

временной нетрудоспособности за счет средств работодателя исчисляется

путем умножения суммы дневной выплаты, размер которой устанавливается в

процентах среднедневной заработной платы (дохода, денежного обеспечения)

в зависимости от страхового стажа, если его наличие предусмотрено

законодательством, на количество календарных дней, подлежащих оплате.

44. Выплата больничных по месту работы

Пример 1. Работнику рассчитана сумма больничных за период временнойнетрудоспособности с 20.02.2016 г. по 20.03.2016 г. Из них первые 5

календарных дней (с 20.02.2016 г. по 24.02.2016 г. оплачиваются

работодателем самостоятельно). Остальные 25 календарных дней

оплачиваются за счет ФСС по ВПТ. Страховой стаж работника составляет 5

лет, а среднедневная зарплата, рассчитанная исходя из фактической зарплаты

за последние 12 календарных месяцев, составляет 150 грн.

Исходя из ст. 24 Закона № 1105, работнику, страховой стаж которого

составляет 5 лет, среднедневная зарплата для оплаты больничных берется в

размере 70%. Таким образом, больничные работнику (как за счет

работодателя, так и за счет ФСС) должны быть начислены следующим

образом: (5 + 25) х 150,00 х 70% = 3150,00 грн.

45. Выплата больничных по месту работы

Пример 2. Работнику рассчитана сумма больничных за период временнойнетрудоспособности с 20.02.2016 г. по 20.03.2016 г. Из них первые 5

календарных дней (с 20.02.2016 г. по 24.02.2016 г. оплачиваются

работодателем самостоятельно). Остальные 25 календарных дней

оплачиваются за счет ФСС по ВПТ. Страхового стажа у работника 3 месяца, а

среднедневная зарплата работника, рассчитанная исходя из фактической

оплаты труда, составила 70,00 грн. в день (с учетом уменьшения на 50%).

Среднедневная зарплата исходя из минимальной зарплаты считается в

данном случае путем деления минимальной зарплаты, установленной в

месяце наступления страхового случая, на среднемесячное количество

календарных дней 1378 / 30,44 = 45,27 грн. И, поскольку ее значение меньше,

то именно исходя из нее и будет оплачен весь период временной

нетрудоспособности работника: (5 + 25) х 45,27 = 1358,10 грн.

46. Выплата декретных по месту работы

Порядок заполнения больничного листа и его использования для полученияпособия по беременности и родам по месту работы аналогичны порядку,

установленному для больничных выплат.

Отличаются:

- диагноз, указанный врачом на лицевой стороне больничного листа и порядок

заполнения обратной стороны больничного листа, исходя из самой выплаты;

- Размер средней зарплаты, исходя из которой происходит оплата декретных; это

всегда 100% от рассчитанной среднедневной зарплаты. Но и в этом случае

рассчитанная исходя из фактической оплаты труда среднедневная зарплата

сравнивается со среднедневной, рассчитанной исходя из максимальной величины

дохода. А в случае, если за последние 12 календарных месяцев декретчица не

имеет страхового стажа не менее 6 полных месяцев, то пособие по беременности и

родам оплачивается ей не выше двух минимальных зарплат в расчете на каждый

месяц, но не ниже одной минимальной зарплаты в расчете на каждый месяц.

47. Выплата декретных по месту работы

Пример 1. Работнице рассчитана сумма декретных с 01.02.2016 г. по05.06.2016 г. Пособие по беременности и родам полностью оплачивается за

счет ФСС по ВПТ.

Допустим, среднедневная зарплата (доход) работницы, рассчитанная исходя

из ее фактической зарплаты, составляет 500 грн. Но у работницы нет

необходимых 6 месяцев страхового стажа за период с 01.02.2015 г. по

31.01.2016 г. И ее среднедневная зарплата, рассчитанная исходя из

фактической зарплаты (500 грн.), превышает среднедневную зарплату,

рассчитанную исходя из двух минимальных зарплат, установленных в месяце

наступления страхового случая: 2 х 1378 / 30,44 = 90,54 грн.

Поэтому оплата декретных за весь период больничного листа по

беременности и родам оплачивается исходя из среднедневной зарплаты 90,54

грн.: 126 х 90,54 = 11408,04 грн.

48. Выплата декретных по месту работы

Пример 2. Работнице по совместительству рассчитана сумма декретных с01.02.2016 г. по 05.06.2016 г. Пособие по беременности и родам полностью

оплачивается за счет ФСС по ВПТ.

Допустим, среднедневная фактическая зарплата составляет 30 грн.

Поскольку ч. 4 ст. 19 Закона № 1105 установлено минимальный размер

зарплаты, исходя из которой такое пособие должно начисляться, то

работодатель должен начислить такое пособие не ниже его минимального

размера 45,27 грн. Таким образом, общая сумма пособия составит 126 х 45,27

= 5704,02 грн.

49. Виды оплачиваемых отпусков

Согласно ст. 74 КЗоТ, гражданам, состоящим в трудовых отношениях спредприятиями, учреждениями, организациями независимо от форм

собственности, вида деятельности и отраслевой принадлежности, а также

работают по трудовому договору у физического лица, предоставляются

ежегодные (основные и дополнительные) отпуска с сохранением на их

период места работы (должности) и заработной платы.

Согласно ст. 75 КЗоТ, ежегодный основной отпуск предоставляется

работникам продолжительностью не менее 24 календарных дней за

отработанный рабочий год, который отсчитывается со дня заключения

трудового договора.

Лицам до 18 лет предоставляется ежегодный основной отпуск

продолжительностью 31 календарный день. Также для некоторых категорий

работников законодательством Украины может быть предусмотрена иная

продолжительность ежегодного основного отпуска. При этом

продолжительность их отпуска не может быть менее 24 календарных дней.

50. Виды оплачиваемых отпусков

По ст. 76 КЗоТ, к ежегодным дополнительным отпускам относятся:1) за работу с вредными и тяжелыми условиями труда;

2) за особый характер труда;

3) в других случаях, предусмотренных законодательством.

Продолжительность ежегодных дополнительных отпусков, условия и

порядок их предоставления устанавливаются нормативно-правовыми

актами Украины. В частности, к ним относится Закон Украины «Об

отпусках» от 15.11.1996 № 504/96-ВР (далее - Закон об отпусках).

51. Порядок оформления отпусков

Порядок предоставления работникам ежегодных оплачиваемых отпусковпрописан в ст. 10 Закона об отпусках. В частности, ею предусмотрено, что

такие отпуска предоставляются работникам по графику.

Графики утверждаются руководителем по согласованию с выборным

органом первичной профсоюзной организации (профсоюзным

представителем) или другим уполномоченным на представительство

трудовым коллективом органом, и доводится до сведения всех работников.

Пунктом 20 Типовых правил внутреннего трудового распорядка для рабочих

и служащих предприятий, учреждений, организаций предусмотрено, что

график отпусков составляется на каждый календарный год не позднее 5

января текущего года.

Дата начала отпуска в графике, как правило, не приводится, а указывается

только месяц начала отпуска или два месяца: начала и окончания отпуска.

При составлении графиков учитываются интересы производства, личные

интересы работников и возможности для их отдыха.

52. Порядок оформления отпусков

О дате начала отпуска работодатель обязан уведомить работника непозднее чем за две недели до наступления такой даты. Это можно

сделать разными способами:

- Работник должен быть ознакомлен под роспись с приказом о

предоставлении отпуска. Типовая форма приказа (П-3), утвержденная

Приказом Госкомстата от 05.12.2008 г.. №489, включает в себя

соответствующую строку;

- Работник может поставить свою подпись непосредственно в

графике отпусков, в специально отведенной графе;

- Работнику направляется уведомление, сообщение составляется в

произвольной форме в двух экземплярах, один из которых,

подписанный работником, остается в отделе кадров, а другой передается работнику.

53. Денежная компенсация за неиспользованный отпуск

Работник имеет право на замену денежной компенсацией части ежегодногоотпуска. При этом продолжительность предоставленного работнику ежегодного

и дополнительных отпусков не должна быть меньше 24 календарных дней

(часть 4 статьи 24 Закона об отпусках).

Поэтому по желанию работника (по его письменному заявлению) в случае

использования им в рабочем году, за который предоставляется отпуск, 24

календарных дней ежегодного отпуска, за остальные дни неиспользованного

ежегодного отпуска за этот же рабочий год должна быть выплачена денежная

компенсация.

Исчисление средней заработной платы для начисления компенсаций за

неиспользованный отпуск производится согласно Порядку исчисления средней

заработной платы, утвержденным постановлением Кабинета Министров

Украины от 08.02.95 г. № 100 (далее - Порядок № 100).

54. Денежная компенсация за неиспользованный отпуск

Выплачивается денежная компенсация за неиспользованные отпуска и приувольнении. Статьей 24 Закона Украины "Об отпусках" предусмотрено, что в

случае увольнения работника ему выплачивается денежная компенсация за все

неиспользованные им дни ежегодного отпуска, а также дополнительного отпуска

работникам, имеющим детей.

Напомним, что по ст. 4 Закона об отпусках, к ежегодным отпускам относятся:

- Основной отпуск (статья 6 Закона);

- Дополнительный отпуск за работу с вредными и тяжелыми

условиями труда (статья 7 Закона);

- Дополнительный отпуск за особый характер труда (статья 8

Закона);

другие дополнительные отпуска, предусмотренные законодательством.

Остальные виды отпусков к ежегодным не относятся и компенсация за них при

увольнении не выплачивается.

55. Оплата отпуска

Согласно ст. 115 КЗоТ и ст. 21 Закона об отпусках заработная плата работникамза время отпуска выплачивается не позднее чем за три дня до его начала.

Согласно ст. 116 КЗоТ, при увольнении работника выплата всех сумм,

причитающихся ему от предприятия, учреждения, организации, производится в

день увольнения.

Если работник в день увольнения не работал, то указанные суммы должны быть

выплачены не позднее следующего дня после предъявления уволенным

работником требования о расчете.

О начисленных суммах, причитающихся работнику при увольнении, собственник

или уполномоченный им орган должен письменно уведомить работника перед

выплатой указанных сумм.

Указанные нормы касаются и компенсации работнику за неиспользованные им

отпуска.

56. Оплата отпуска

Исчисление средней заработной платы для начисления отпускных икомпенсаций за неиспользованный отпуск производится согласно

Порядку №100, исходя из выплат за последние 12 календарных месяцев

(предшествующих месяцу предоставления отпуска или выплаты

компенсации).

Если работником отработано менее 12 календарных месяцев, то

вычисления средней зарплаты производится исходя из выплат за

фактическое время работы, то есть с первого числа месяца после

оформления до первого числа месяца, в котором выплачивается

компенсация за неиспользованный отпуск.

Если в расчетном периоде работник не имел заработка, то расчеты

проводятся исходя из установленных ему в трудовом договоре

тарифной ставки, должностного оклада (п. 4 Порядка № 100).

57.

Оплата отпускаСогласно п. 7 Порядка № 100 начисления суммы отпускных /

компенсации производится путем деления суммарного заработка за

последние перед предоставлением отпуска 12 месяцев или за меньший

фактически отработанный период на соответствующее количество

календарных дней года или меньшего отработанного периода (за

исключением праздничных и нерабочих дней, которые приходящихся на

отработанное период). Полученный результат умножается на число

календарных дней отпуска.

58. Оплата отпуска

Что касается количества дней ежегодного отпуска, за которые необходимовыплатить компенсацию работнику, то они должны рассчитываться исходя из

фактической надлежащей ему продолжительности ежегодного отпуска, которая

определяется пропорционально отработанному им времени.

В письме от 27.03.2013 г. N 321/13 / 84-13 Минсоцполитики отмечает, что

общего нормативно-правового акта, который бы определял порядок расчета

количества дней ежегодного отпуска, нет. Поэтому предлагает следующую

схему расчета количества дней неиспользованного ежегодного основного

отпуска, за которые работнику нужно выплатить компенсацию.

59. Оплата отпуска

Пример: рабочий год, за который предоставляется работнику ежегодный основнойотпуск продолжительностью 24 календарных дней, начинается с 14.05.2016 г. и

заканчивается датой увольнения 29.06.2016 г., он отработал 45 календарных дней.

1. Определяется количество дней ежегодного отпуска, приходящихся на один

календарный день без учета праздничных и нерабочих дней в целом за год:

24 к. д. отпуска = 0,0674 к. д.

(366 - 10)

2. Полученный результат умножается на количество календарных дней (без учета

праздничных и нерабочих дней), отработанных работником в рабочем периоде с

14.05.2016 г.. по 29.06.2016 г. включительно:

0,0676 к. д. Х 45 к. д = 3,03 к. д.

Итак, при увольнении работник имел право на 3 (с учетом математических правил

округления) календарных дней ежегодного основного отпуска. Если в расчете

получается, например, 0,5 и более десятых - это число округляется до целого числа,

то есть до 1 календарного дня.