Финансы

ФинансыПохожие презентации:

")

Операционная дирекция. Общий обзор и натуральные показатели МегаФон

1.

Операционная дирекцияСессия ТД 28.02.2014

1

2. Общий обзор и натуральные показатели

3.

Территория присутствия компании. Активы в стадииинтеграции

Доля рынка по ФО, % от абонентов ШПД

1,9% 1,5%

5,7%

5,7%

2,8% 3,2%

0,5%

2,6%

Click to edit Master text styles

Покрытие по ФО, % от дх

11,5%

2,2%

15,1%

8,7% 8,8%

0,9%

9,0%

26,2%

Активы NBN

Новые активы NBN

Активы в стадии интеграции

Группировка по

Работающ

Идет

численности

ий бизнес развитие

населения

от 10 до 15 тысяч

1

1

от 15 до 50 тысяч

8

7

от 50 до 150 тысяч

7

4

от 150 до 500 тысяч

9

5

от 500 до 2000

тысяч

2

Москва и СанктПетербург

1

ИТОГО

28

17

Необходимо

развитие

Проникновение по ФО, % от покрытия

ИТОГО

4

10

7

11

6 16,3% 12,9%

19,0% 17,4% 18,5% 32,8%

25

40,8%

18

25

5

7

1

38

2

83

18,3%

4. Москва. Территория присутствия

Доля рынка поокругам, % от

абонентов ШПД

0%

20%

40%

Проникновение по

округам, % от

покрытия

Покрытие по

округам, % от дх

0%

50%

100%

0%

50%

ЮЗАО

2%

14%

10%

ЦАО

4%

22%

16%

САО

8%

39%

СВАО

6%

45%

Click to edit Master text styles

ВАО

14%

18%

11%

74%

16%

ЮВАО

6%

33%

14%

ЮАО

5%

36%

12%

ЗелАО

9%

89%

9%

ЗАО

СЗАО

Москва

5,3%

32%

14%

В г. Москве Нэт Бай Нэт Холдинг предоставляет услуги на территории 65 районов. Покрытие 10 464 жилых

домов /

1 333 тыс. дх, что составляет 28 % / 32% от всех жилых зданий города.

Проникновение услуги Ethernet – 14%

Абонентская база B2C 172,8 тыс. абонентов интернет, 6.7 тыс. абонентов IPTV

5. Московская область. Территория присутствия

В Московской области ООО «Нэт Бай Нэт Холдинг»предоставляет услуги на территории 9 областных

районов.

Покрытие составляет 311 601 дх.

Click to edit Master text styles

Проникновение 33,6% (без учета г. Лобня и г. Тверь)

Абонентская база B2C/В2В 2013 года – 130,4 тыс.

Пророст абонентской базы 14,4%

ОП_Дубна

ОП_Железнодорожный

ОП_Зеленоград

ОП_Клин

ОП_Королев

ОП_Люберцы

M&A Лобня

M&A Тверь

ИТОГО

Прирост покрытия 2013

377

577

434

3 868

3 557

8 629

34 200

112 400

164 042

6.

Территория присутствия. ХМАООхват и проникновение (ШПД, МЕ)

Покрытие– 88%

Проникновение – 2,8%

Click to edit Master text styles

Покрытие– 11%

Проникновение – 1,4%

Покрытие– 30%

Проникновение – 20%

Покрытие– 29%

Проникновение – 8,9%

Покрытие– 78%

Проникновение – 40%

Покрытие– 12%

Проникновение – 0,7%

Покрытие– 92%

Проникновение – 28,5%

Покрытие– 19%

Проникновение – 16,6%

Покрытие– 23%

Проникновение – 30%

Покрытие– 39%

Проникновение – 27,7%

6

7. Территория присутствия. ПФО

ПФОг. Чебоксары

База

НБН/МФ

2013

Доля

рынка

59 355

49%

%

%

проникпокрытия

я

Click to edit Master text styles

89%

47%

г. Новочебоксарск 11 305

38%

94%

31%

г. Тольятти

347

0,2%

5%

3%

г.Кузнецк

70

0,9%

1,7%

0,8%

общая статистика

707

600

465

300

219

143

126

124

40

89

36

11

29

0,1

0

Чебоксары

население тыс. чел.

Новочебоксарск

Тольятти

кол-во дом.хозяйств (тыс.)

Кузнецк

кол-во покрытых д.х. (тыс.)

8. Территория присутствия компании по ЦФО.

Доля рынка НБНХ в ЦФО.Кострома

Ярославль

Иваново

Тверь

Смоленск

Владимир

Мос

ква

Курск

активная база

Доля рынка, Доля рынка, Доля рынка,

NBN на

январь13

октябрь13

январь14

01.01.14

Динамика

Click to edit Master text styles

Калуг

а

Тула

Брянск Орел

Локация

Рязань

Белгород

39969

30,00%

34,00%

39,00%

9,00%

Воронеж

17799

6,50%

6,90%

6,97%

0,47%

Липецк Тамбов

Курск + Л.О.

40985

44,40%

40,90%

40,59%

-3,81%

Воронеж

Липецк

14428

9,84%

9,84%

11,64%

1,80%

Орел + Л.О.

26185

20,00%

23,00%

24,00%

4,00%

Старый Оскол

12560

20,10%

22,80%

25,34%

5,24%

Белгород

Общая статистическая информация

2330

2500

2000

Локация

1500

1500

1173

1003

1000

500

301

0

1127

775

373

318

641

587

509

469

Домохозяйств в

Домов в покрытии на

покрытии на 31.01.14

31.01.14

429

442

Население, т.ч.

Белгород

111200

1204

В адм.центре, т.ч.

Воронеж

115795

893

Курск

141014

1484

Липецк

113361

1379

Старый Оскол

75226

571

Орел, в т.ч.

99600

1270

Д/Х, т.шт.

9. Территория присутствия компании, активы в стадии интеграции. ЮФО - Синтерра-Юг .

ВолгоградРостов-на-Дону

Элиста

Краснодар

Майкоп

Астрахань

Click to edit Master text styles

Ставрополь

Черкесск

Грозный

Нальчик Назрань

Махачкала

Владикавказ

Текущий статус:

• Слабые позиции в регионе (Синтерра-Юг)

• Запланирован GreenField в г. Волгодонск и Белая Калитва, Ростов-наДону.

• Активы в г. Элиста и г.Волгоград запланировано интегрировать из ПФО

до 01.03.2014 г.

• Интеграция находится на завершающей стадии.

• Перевод на ОНИМА до 01.03.2014 г.

Источник: Расчет по модели приоритезации городов, разработанной совместно Стратегия MF и NBN

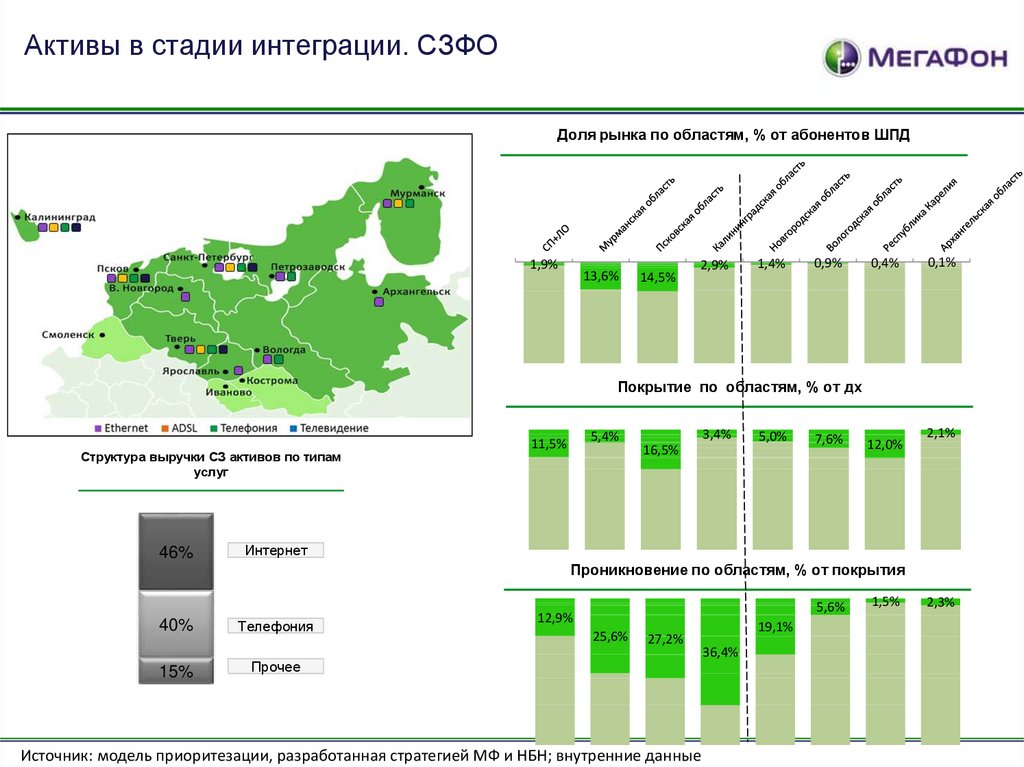

10.

Активы в стадии интеграции. СЗФОДоля рынка по областям, % от абонентов ШПД

1,9%

2,9%

1,4%

Click to edit Master text styles

13,6%

14,5%

0,9%

0,4%

0,1%

Покрытие по областям, % от дх

Структура выручки СЗ активов по типам

услуг

46%

5,4%

11,5%

3,4%

16,5%

5,0%

7,6%

12,0%

2,1%

Интернет

Проникновение по областям, % от покрытия

40%

Телефония

15%

Прочее

5,6%

12,9%

25,6%

27,2%

Источник: модель приоритезации, разработанная стратегией МФ и НБН; внутренние данные

19,1%

36,4%

1,5%

2,3%

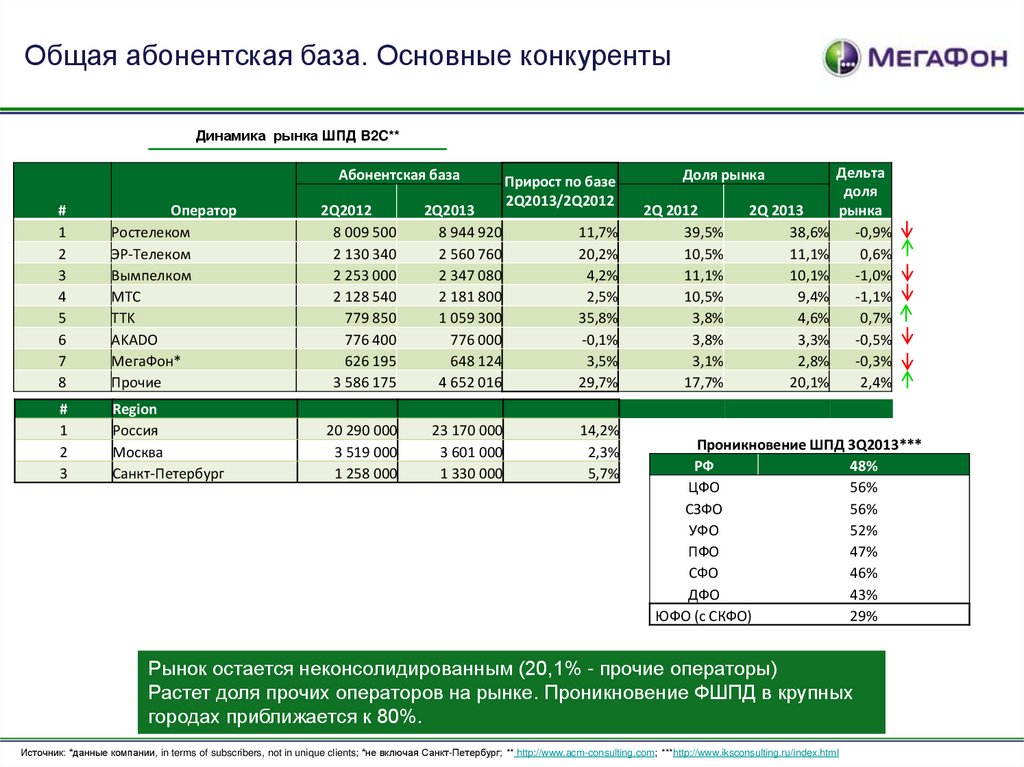

11.

Общая абонентская база. Основные конкурентыДинамика рынка ШПД B2C**

Абонентская база

#

1

2

3

4

5

6

7

8

Оператор

Ростелеком

ЭР-Телеком

Вымпелком

МТС

TTK

AKADO

МегаФон*

Прочие

#

1

2

3

Region

Россия

Москва

Санкт-Петербург

2Q2012

8 009 500

2 130 340

2 253 000

2 128 540

779 850

776 400

626 195

3 586 175

2Q2013

8 944 920

2 560 760

2 347 080

2 181 800

1 059 300

776 000

648 124

4 652 016

20 290 000

3 519 000

1 258 000

23 170 000

3 601 000

1 330 000

Прирост по базе

2Q2013/2Q2012

11,7%

20,2%

4,2%

2,5%

35,8%

-0,1%

3,5%

29,7%

Доля рынка

2Q 2012

39,5%

10,5%

11,1%

10,5%

3,8%

3,8%

3,1%

17,7%

2Q 2013

38,6%

11,1%

10,1%

9,4%

4,6%

3,3%

2,8%

20,1%

Click to edit Master text styles

14,2%

2,3%

5,7%

Дельта

доля

рынка

-0,9%

0,6%

-1,0%

-1,1%

0,7%

-0,5%

-0,3%

2,4%

Проникновение ШПД 3Q2013***

РФ

48%

ЦФО

56%

СЗФО

56%

УФО

52%

ПФО

47%

СФО

46%

ДФО

43%

ЮФО (с СКФО)

29%

Рынок остается неконсолидированным (20,1% - прочие операторы)

Растет доля прочих операторов на рынке. Проникновение ФШПД в крупных

городах приближается к 80%.

Источник: *данные компании, in terms of subscribers, not in unique clients; *не включая Санкт-Петербург; ** http://www.acm-consulting.com; ***http://www.iksconsulting.ru/index.html

12. Динамика абонентской базы B2C по регионам

АБ интернет, тыс2012

2013

СЗФО

МФ

МСК

МО

ЦФО

ПФО

ХМАО*

ПГТС W+

НХТ**

Екат**

ЮФО

Итого

АБ ТВ тыс

2012

2013

52

55↑

9,5

11,2↑

175,1

172,8↓

4,9

6,7

103

116,2↑

127,4

139,6↑

6,7

9,9↑

64,7

64,9

4,1

4,5

53

58,2↑

77,8

72,3↓

21,5

22↑

1,9

3,2↑

3,5

3,5

1,6

1,6

7,6

7,8↑

609,4

641

АБ телефония

2012

2013

108

* Учтен коэффициент перехода на новую учетную политику; ** нет четкого понимания по цифрам

2012

30

28 ↓

92

-

-

180

Click to2,1edit Master

text styles

3,3

6

7

100

Итого

111

-

-

134

-

-

69

10

10

141

44

40 ↓

67

1

1

5

22

22

24

15

13 ↓

22

127

120

837

2013

94

180

127 ↑

150↑

69

141

65↓

5

24

20 ↓

869

13. Доходы 2012,2013,2013план

МОМосква

1 085

0,6%

1 080

3

1 075

7

700,00

690,00

680,00

670,00

660,00

650,00

640,00

630,00

620,00

610,00

0,3% 1 080

1 077

1 070

1 060

2012

2013

2013 ЦП

0,02

1,9%

12,65

0,015

49,33

0,01

690,81

Click to edit Master text styles

1 070

1 065

0,7%

0,6%

0,5%

0,4%

0,3%

0,2%

0,1%

0,0%

678,16

0,005

641,47

0

2012

2013

2013план

ЦФО

600,00

16,0%

580,00

14,0%

8,18

13,4%

560,00

78,35

540,00

582,77

520,00

574,59

500,00

480,00

504,42

1,4%

460,00

факт

план

315,00

12,0%

310,00

10,0%

305,00

8,0%

300,00

6,0%

2,0%

280,00

2,49

6,0%

5,0%

20,18

4,0%

311,52

309,03

290,00

285,00

7,0%

6,5%

295,00

4,0%

0,0%

2012

ПФО

3,0%

2,0%

288,85

0,8%

275,00

1,0%

0,0%

2012

2013

2013план

14. Доходы 2012,2013,2013план

ХМАОСинтерраЮг

1250,00

5,4%

64,14

1200,00

5,2%

5,2%

250

30%

18

5,0%

4,8%

20%

150

Click to edit Master text styles

1150,00

52,13

1236,84

4,4%1172,71

1100,00

4,6%

4,2%

1050,00

4,0%

2012

100

196,5

2013

5%

0

2013план

0%

2012

2013

2013план

W+

25%

20%

85,6 19%

10%

50

ПГТС

500

450

400

350

300

250

200

150

100

50

0

15%

237,8

178,5

9%

4,4%

1120,58

25%

59,3 25%

200

6,5

250

9%

8%

8%

245

7%

240

442,7

363,6

357,1

15%

235

10%

230

6%

19,3

5%

246,8

6,5

3%

225

5%

4%

234

227,5

220

0%

2013

2013план

2%

1%

2%

2012

3%

215

0%

2012

2013

2013план

15. Динамика показателей B2C. NBN+Ugratel

Выручка, млн. руб.245

239

232

243

235

234

228

232

248

240

231

234

2

228

226

218

233

228

236

640

607

638

594

637

599

252 253

640

606

636

603

388

390

3

384

374

370

639

614

625

588

622

592

654

622

660 666

628 634

239 241

4

5

6

2012

7

217

8

2013

9

10

11

12

1

2

3

4

5

ARPU, руб. не вкл. НДС

410

636

600

Click to edit Master text styles

222

1

Абонентская база, тыс.

387

382 383

383 380 378370

367

366 371

368 366

6

2012

7

8

2013

9

10

11

12

Продажи, тыс.

371

362

378

381

379

381

381380

14

14

365

14

12

14

13

350

14

12

11

330

11

9

11

10

10

9

17

18

14

14

16

16

14

13

10

310

290

270

250

1

2

3

4

5

6

2012

Источник: внутренние данные НБН

7

2013

8

9

10

11

12

1

2

3

4

5

6

2012

7

8

2013

9

10

11

12

16. Динамика показателей B2B. NBN+Ugratel*

Выручка, млн. руб.База, тыс

25

100,00

90,00

92,54

80,00

84,94 83,69

80,52 78,29

78,77

77,91

77,06 77,04 77,65 77,74

76,69

76,62

75,80 76,71

73,93 73,48 74,18 72,33 74,46 73,52 74,90 75,45 75,94

20

15

Click to edit Master text styles

70,00

10

5

60,00

0

50,00

1

2

3

4

5

2012

* Не вкл. выручку ГО

6

7

2013

8

9

10

11

12

1

2

3

4

5

6

2012

7

8

2013

9

10

11

12

17. Результаты за 2013 год технического блока. Москва и МО

"Здоровье сети"*2013 год

Локация

МСК+МО

Федеральный

округ

МСК+МО

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

99,870 ↑

99,884 ↑

99,799 ↓

99,888 ↑

99,877 ↓

99,842 ↓

99,862 ↑

99,889 ↑

99,918 ↑

99,896 ↓

99,909 ↑

99,936 ↑

Октябрь

2013

Ноябрь

2013

Декабрь 2013

1467

1355

655

Количество линейный аварий

Click to edit Master text styles

Январь

2013

Февраль

2013

Март 2013

Апрель

2013

1013

1207

1141

1261

Май 2013 Июнь 2013

1177

1226

Июль

2013

Август 2013 Сентябрь 2013

1271

1178

1310

База. интернет

285

280

275

270

265

260

255

250

1

2

3

4

5

6

7

8

9

10

11

12

Отток %

5,0%

0,0%

1

2

3

4

5

6

7

-5,0%

-10,0%

2012

*Источник: презентация ТД «Показатели качества Технической дирекции)

2013

8

9

10

11

12

18. Результаты за 2013 год технического блока. ЦФО

"Здоровье сети"*2013 год

Локация

ЦФО

Федеральный

округ

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

99,904 ↑

99,823 ↓

99,851 ↑

99,847 ↓

99,759 ↓

99,844 ↑

99,847 ↑

99,818 ↓

99,791 ↓

99,818 ↑

99,853 ↑

99,822 ↓

Количество линейный аварий*

Click to edit Master text styles

Январь 2013 Февраль 2013 Март 2013 Апрель 2013 Май 2013

ЦФО

849

935

873

893

Июнь 2013 Июль 2013 Август 2013

864

945

1042

1018

Сентябрь 2013 Октябрь 2013 Ноябрь 2013 Декабрь 2013

1222

1286

984

483

12

Тысячи

База, интернет

145

135

125

115

1

2

3

4

5

6

2012

7

8

9

10

11

8

9

10

11

2013

Отток %

5,0%

0,0%

1

2

3

-5,0%

-10,0%

*Источник: презентация ТД «Показатели качества Технической дирекции)

4

5

6

7

12

19. Результаты за 2013 год технического блока. ПФО

"Здоровье сети"*2013 год

Локация

ПФО

Федеральный

округ

ПФО

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

99,942 ↑

99,958 ↑

99,943 ↓

99,921 ↓

99,923 ↑

99,866 ↓

99,851 ↓

99,842 ↓

99,887 ↑

99,930 ↑

99,960 ↑

99,945 ↓

Количество линейный аварий

Click to edit Master text styles

Январь

2013

Февраль

2013

Март 2013

Апрель

2013

243

225

265

268

Май 2013 Июнь 2013

260

287

Июль

2013

331

Август 2013 Сентябрь 2013

322

Октябрь

2013

Ноябрь

2013

Декабрь 2013

388

281

137

356

Тысячи

База, интернет

67

66

65

64

63

62

61

60

1

2

3

4

5

6

2012

7

8

9

10

11

12

2013

Отток %

0,0%

-2,0%

1

2

3

4

-4,0%

-6,0%

-8,0%

*Источник: презентация ТД «Показатели качества Технической дирекции)

5

6

7

8

9

10

11

12

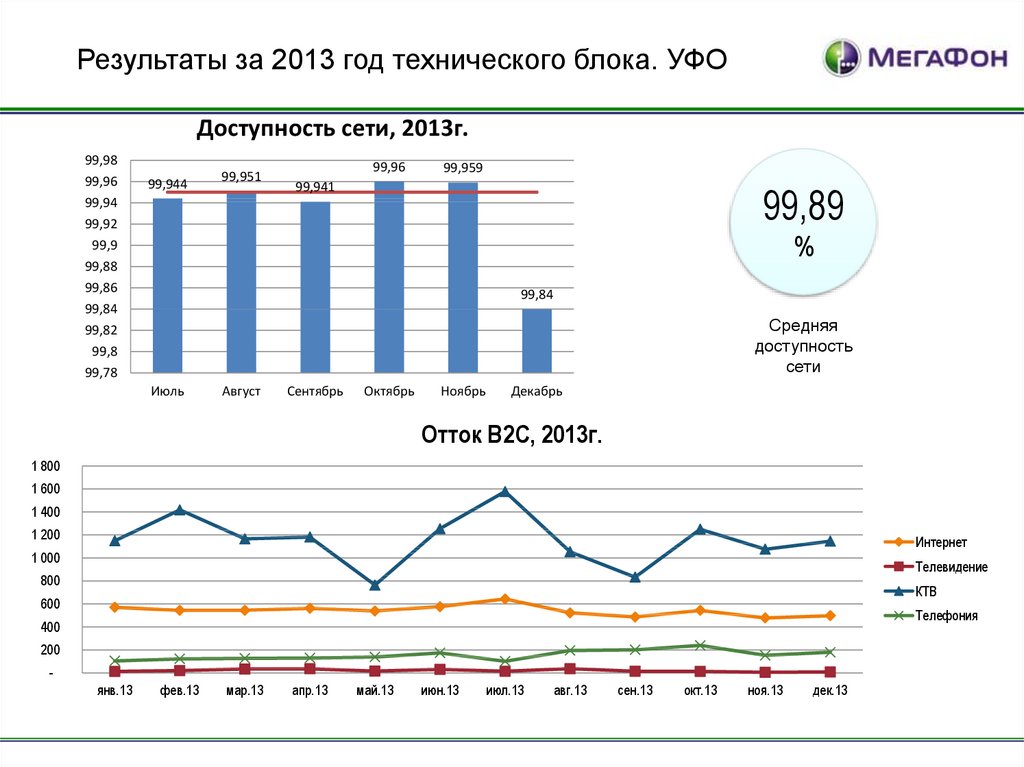

20.

Результаты за 2013 год технического блока. УФОДоступность сети, 2013г.

99,98

99,96

99,94

99,92

99,9

99,88

99,86

99,84

99,82

99,8

99,78

99,944

99,951

99,96

99,959

99,941

99,89

%

Click to edit Master text styles

99,84

Средняя

доступность

сети

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

Отток В2С, 2013г.

1 800

1 600

1 400

1 200

Интернет

1 000

Телевидение

800

КТВ

600

Телефония

400

200

янв.13

фев.13

мар.13

апр.13

май.13

июн.13

июл.13

авг.13

сен.13

окт.13

ноя.13

дек.13

21. Развитие 2013-2014

22. Развитие новых территорий в 2013 году

Прирост покрытия, тыс. дх+ 17%

Развитие территорий присутствия:

Регион

223

184

Тыс. дх.

Москва

МО

ЦФО

ПФО

УФО

ЮФО

Click to edit Master text styles

2 799

2 392

28 411

101 442

37 904

2 283

40 871

11 360

Интеграции

Регион

2012

интеграции

развитие тер.

присутствия

2013

Уфо

ЮФО

Тыс. дх.

159

25

Подключение к B2C/SOHO возможно в 83 городах РФ, однако в 38 из них необходимо

завершение интеграции и активное развитие

23. Освоение CapEx на развитие. План факт 2013. Нэт Бай Нэт

№Проект

1 9-й Микрорайон Северный

2 ЖК "Авеню 77"

3 ЖК "Аэробус"

4 ЖК "Триумф Палас"

5 ЖК "Царицино-Комфорт"

6 ЖК "Мичурино"

7 КП Архангельское-Тюриково

8 пос. ДСК им. Ларина

9 мкрн. Можайский

10 ЖК "Гранд Парк"

ИТОГО МОСКВА

11 пос. Юбилейный

12 ЖК "Акуловская слобода"

13 п. Высоковск

ИТОГО МО

14 п. Кромы

15 п. Нарышкино

16 п. Майский (Новые районы)

17 Курчатов

18 "Губкин"

19 мкрн. Аэропорт

ИТОГО ЦФО

20 мкрн. Южный

ИТОГО ПФО

Итого ОВР 2013

ЛО

2013

Москва

Москва

Москва

Москва

Москва

Москва

Москва

Москва

Москва

Москва

2 686

1 105

1 584

1 098

3 313

1 365

929

1 698

1 287

1 419

16 485

2 012

601

719

3 333

2 175

2 021

2 835

5 986

19 825

1 463

34 305

3 761

3 761

57 884

СМР

Итого

236

263

602

665

1 309

403

812

1 525

399

7

6 221

809

357

223

1 389

366

884

2 228

2 776

4 017

360

10 631

1 007

1 007

257

194

434

182

752

13

50

128

2 010

290

111

401

589

596

272

1 457

-

493

457

1 036

847

2 061

403

825

1 575

527

7

8 231

1 099

357

334

1 791

366

1 473

2 824

2 776

4 017

632

12 088

1 007

1 007

2 193

648

548

251

1 252

963

105

122

760

1 412

8 254

913

244

385

1 542

1 809

548

11

3 211

15 808

831

22 217

2 754

2 754

18%

41%

65%

77%

62%

29%

89%

93%

41%

0%

52%

55%

59%

47%

54%

17%

73%

100%

46%

20%

43%

50%

27%

27%

План по

выручке на

2013

974

1 818

2 402

695

2 128

1 348

763

1 461

176

24

11 788

903

320

664

1 887

2 399

1 958

5 182

2 389

4 286

237

16 452

815

815

19 249

3 868

23 117

34 767

50%

30 942

ТМЦ

(вкл. Заказы)

Остаток САРЕХ Выполнение

по проекту

САРЕХ (%)

Плинируемая Фактическая Отклонение

Отклонени

выручка за

выручка за выручки от

е (в %)

12м2013

12м2013

плана

974

21 954

-98%

1 818

64 1 754

-96%

2 402

132 2 270

-95%

695

60 635

-91%

2 128

470 1 658

-78%

1 348

1 348

-100%

763

561 202

-26%

1 461

1 657

196

13%

176

176

-100%

24

24

-100%

11 788

2 964

-8 825

-77%

903

31 872

-97%

320

320

-100%

664

664

-100%

1 887

31

-1 856

-99%

2 399

2 399

-100%

1 958

543 1 415

-72%

5 182

430 4 752

-92%

2 389

29 2 360

-99%

4 286

4 286

-100%

237

0 237

-100%

16 452

1 002

-15 450

-94%

815

815

-100%

815

-815

-100%

Click to edit Master text styles

Королёв

Клин

Клин

Орел

Орел

Белгород

Курск

Старый Оскол

Белгород

Чебоксары

30 942

3 997

-26 945

-87%

24. Освоение CapEx на развитие. План факт 2013. УФО, ЮФО, СЗФО

№Проект

1 ТЦ "Агора"

2 Модернизация Сургута

3 Расширение Сургута

4 Югорск

5 Когалым

6 Лангепас

7 Нягань

8 Модернизация Школ

Итого ОВР по ХМАО 2013

№

Проект

1 Волгодонск

Филиал

2013

Сургут

Сургут

Сургут

Югорск

Когалым

Лангепас

Нягань

Сургут

2 626

62 413

13 650

1 886

19 158

22 339

7 911

3 904

133 887

Проект

Филиал

2013

Волгодонск

21 025

21 025

1 ЖК Славянка 3,5,6

Код Проекта

Филиал

2013

1-07-СП-13-01

Санкт-Петербург

9 621

9 621

Итого ОВР по ХМАО 2013

СМР

Итого

1 318

14 853

1 555

313

5 130

4 153

2 240

1 476

1 308

22 853

4 812

323

15 534

38

880

2 626

37 706

6 367

636

20 664

4 153

2 278

2 356

31 037

45 748

76 784

1

24 707

7 283

1 250

1 506

18 187

5 633

1 548

100%

60%

47%

34%

108%

19%

29%

60%

2 076

17 993

2 564

463

5 381

3 720

1 770

4 593

Плинируемая

выручка за

12м2013

2 076

17 993

2 564

463

5 381

3 720

1 770

4 593

57 102

57%

38 560

38 560

Остаток САРЕХ Выполнение

по проекту

САРЕХ (%)

-

Итого

выручка 2013

Click to edit Master text styles

Итого ОВР по ХМАО 2013

№

ТМЦ

(вкл. Заказы)

ТМЦ

(вкл. Заказы)

Остаток САРЕХ Выполнение

по проекту

САРЕХ (%)

СМР

Итого

9 570

1 278

10 848

10 177

52%

9 570

1 278

10 848

10 177

52%

ТМЦ

(вкл. Заказы)

Остаток САРЕХ Выполнение

по проекту

САРЕХ (%)

СМР

Итого

3 832

3 676

7 508

2 113

78%

3 832

3 676

7 508

2 113

78%

Фактическая

выручка за

12м2013

496

996

1 493

156

15

3 155

9 985

Плинируемая

выручка за

12м2013

9 985

Фактическая

выручка за

12м2013

1 411

9 985

9 985

1 411

Итого

выручка

151

Плинируемая

выручка за

12м2013

151

Фактическая

выручка за

12м2013

531

151

151

531

Итого

выручка 2013

-

Отклонение

выручки от

плана

1 580

16 997

1 072

463

5 225

3 720

1 755

4 593

-35 405

Отклонени

е (в %)

-76%

-94%

-42%

-100%

-97%

-100%

-99%

-100%

-89%

Отклонение

Отклонение

выручки от плана

(в %)

-

8 573

-8 573

-86%

-86%

Отклонение

Отклонение

выручки от плана

(в %)

381

381

253%

253%

25. Основные направления развития бизнеса 2014

Расширение территории присутствия1

GF

2

Интеграции

3

M&A

4

Новые услуги

Запуск FMC, акцент на ТВ, Wi-Fi

Совместные проекты с

МегаФон

Совместные проекты с МегаФон

4

Click to edit Master text styles

Завершение процесса интеграции активов МегаФон в Нэт

Бай Нэт

Покупки в соответствии с утвержденной стратегией

26. Расширение органическое: интеграции активов МегаФона, развитие текущих территорий присутствия за счет GF

4 000Регион

500

3 500

489

3 000

Москва

Стратегия

Строительство сетей в новостройках,

удержание рынка

Click to edit Master text styles

2 500

2 000

Развитие территорий присутствия

+ 35,3%

3 788

ЦФО

Достройка покрытия

ПФО

Выход в близлежащие города, в

частности, в Зеленодольск /

Интеграция МФ активов

ЮФО

Достройка покрытия

УФО

Достройка и модернизация сети в

Ханты-Мансийске и Сургуте, новые

города: Лангепас, Пойковский,

Когалым

Московская

область

Самая масштабная стройка, что

обусловлено активным

строительством и выходом в частный

сектор

СЗФО

Интеграция / Достройка покрытия

2 799

1 500

1 000

2013

интеграции

развитие тер.

присутствия

2014

В 2014 году территория присутствия Нэт Бай Нэт будет расширяться и

дальше за счет интеграции всех оставшихся активов и GF

* С населением больше 15 тысяч человек

27. Планы по расширению территории присутствия. GF

МООП_Дубна

ОП_Зеленоград

ОП_Клин

ОП_Люберцы

ОП_Лобня

ОП_Королев

ОП_Железнодорожный

Москва

ЛО_Академический

ЛО_Алексеевский

ЛО_Вешняки

ЛО_Дегунино

ЛО_Зябликово

ЛО_Измайлово

ЛО_Лефортово

ЛО_Савеловский

ПФО

ОП_Чебоксары

хмао

ЦФО

ОП_Белгород

ОП_Воронеж

ОП_Курск

ОП_Липецк

ОП_Орел

ОП_Старый Оскол

ЮФО

Общий итог

Воронка GF

134

8

34

7

32

11

8

34

94

9

2

13

5

49

5

5

7

210

210

120

104

15

44

14

15

15

2

10

673

План по GF 2014 Дельта воронка-план

161

14

15

14

44

12

34

19

47

10

2

9

6

7

5

2

5

91

91

125

120

14

21

34

18

11

23

40

585

-27

-7

19

-7

-12

-1

-26

16

47

-1

0

3

-1

42

0

4

1

119

119

-5

-16

0

23

-21

-3

4

-21

-30

88

ЦП 2014 по строительству дх

25 000

20 000

15 000

Click to edit Master text styles

10 000

5 000

0

1+

2+

МО

3+

4+

5+

МСК

6+

ЦФО

7+

8+

9+ 10+ 11+ 12+

ПФО

ХМАО

План по приросту покрытия, тыс. ДХ

Тысячи

тыс. дх

250

204

209

200

150

89

100

50

48

0

1Q

2Q

3Q

4Q

28. ЦП 2014 B2C. МСК, МО, ЦФО, ПФО, ЮФО, ХМАО

Выручка, млн. руб.Абонентская база, тыс.

300

800

750

250

700

650

Click to edit Master text styles

200

600

550

150

1

2

3

4

5

6

2012

7

2013

8

9 10

11

500

12

1

2

3

2014 ЦП

4

5

2012

Отток, %

6

7

8

2013

9

10

11

12

2014ЦП

Продажи, тыс.

3,0%

25

2,0%

20

1,0%

15

0,0%

-1,0%

1

2

3

4

5

6

7

8

9

-2,0%

10

11

12

10

5

-3,0%

0

-4,0%

1_

2012

2013

2014

2_

3_

4_

5_

2012

6_

7_

2013

8_

9_

2014ЦП

10_

11_

12_

29. ЦП 2014 B2B. МСК, МО, ЦФО, ПФО, ЮФО, ХМАО

Выручка, млн. руб.140

120

100

80

60

40

20

0

Абонентская база, тыс.

Под юриков по ХМАО

подведена натуралка

Click to edit Master text styles

1

2

3

4

5

6

2013

7

8

9 10

11

12

2014 ЦП

Отток, %

Продажи, тыс.

не

30. 2013 - год активных интеграций ФШПД B2C МегаФона в Нэт Бай Нэт

20132012

Федеральны

й округ

ПФО

Бренд

ЮФО

СЗФО

УФО

ПФО

УФО

ДВФО

Click to edit Master text styles

% завершения

Количество

городов*

ЦФО

2014

100%

2

100%

1

13

70%

70%

25

50%

100%

80%

0%

0%

5

2

1

2

В 4 квартале 2014 года весь ФШПД B2C

будет консолидирован внутри Нэт Бай Нэт

*с начелением больше 15 тысяч человек

31. Развитие услуг. «Хотелки»

FMCмарт апрель май июнь июль август сентябрь октябрь ноябрь декабрь

МСК МО

ЦФО

ПФО

ЮФО

ХМАО

ост.

Цель база/проникновение в

инт

21/7%

5 / 3,2%

3 / 4,4%

Click to edit Master text styles

1,1/ 1,6%

ТВ

Pen ТВ в инт.

База

IPTV

КТВ

DVBC

ОТТ

ИТОГО ТВ

Драйвер МСК и МО

Снижение оттока

План по выручке на FMC –

11 млн. рублей

МО

Москва

ПФО

ЦФО

ХМАО1

СЗФО

M&A

ХМАО

СЗФО

ХМАО

СЗФО МФ

МСК + МО

2012 2013 2014

2,1

3,3 13,3

4,9

6,7 27,6

4,1

4,5 10,6

1,7

9,9 23,8

1,0

1,9 10,3

0,0

5,0

76,9 70,5 40,5

9,5 11,2 12,7

2012

2,0%

2,8%

6,4%

1,4%

2,5%

2013

2,9%

3,9%

7,0%

7,1%

3,2%

2014

10,0%

15,0%

15,0%

15,0%

15,0%

18%

18%

21%

30,0

3,0

100,3 108,0 176,8

32. Развитие услуг. «Хотелки»

городов присутствияClick to edit• Значительный

Masterпотенциал

text вокруг

styles

Wi-Fi решения для малоэтажной

застройки

• Тестовые зоны

Частный сектор МО

• План по МО - 2000 частных домов

33. Синергии по совместному использованию инфраструктуры дает значительную экономию CapEx

Всего БС, работающих на сетиНБН = 117 шт.

50

45

40

35

30

25

20

15

10

5

0

Всего организованных последних

миль для B2B/B2G = 423 шт.

45

154

41

29

Click to edit Master text styles

130

83

41

0

МСК и МО

УФО

ЦФО

ПФО

15

2

ЮФО

МСК и МО

УФО

ЦФО

В 2013 году улучшилась работа по совместному

использованию инфраструктуры

ПФО

ЮФО

34. Узкие места

Стройка. Синхронизация плановТВ

Качество

Сроки обслуживания B2B B2C

Интеграция активов (включая M&A)