Финансы

ФинансыПохожие презентации:

Концепция развития финансового контроля

1. ТЕМА 1.

КОНЦЕПЦИЯРАЗВИТИЯ

ФИНАНСОВОГО

КОНТРОЛЯ

2. План лекции

1.2.

3.

4.

Сущность, роль и функции контроля в

управлении.

Виды контроля, понятие финансового

контроля.

Внешний и внутренний финансовый контроль,

их взаимосвязь и различие.

Контроль и экономическая безопасность в РФ.

3. 1.1. Сущность, роль и функции контроля в управлении

Словоcontrol

английского

происхождения, означает надзор,

контроль, регулирование. В русский

язык оно пришло из немецкого die

Kontrolle – контроль, проверка (XVIII

в.) или из французского conrÔlle –

проверка, контроль, список.

4.

В русском языке слово «контроль»имеет

два

значения:

проверка,

наблюдение в целях проверки и

учреждение, ведающее такой проверкой.

Согласно В.И. Далю контроль – это

«учет, проверка счетов, отчетности» и

«присутственное место, занимающееся

проверкой счетов».

5.

А. Файоль: «На предприятии контрользаключается в том, чтобы проверить, все

ли

выполняется

в

соответствии

с

утвержденными

планами,

разработанными

инструкциями

и

установленными принципами. Его цель –

выявить слабые места и

ошибки,

своевременно исправить их и не допускать

повторения.

Контролируется

все:

предметы, люди, действия».

6.

В науке и практической деятельности термин«контроль» употребляется достаточно часто,

однако единое понятие контроля до настоящего

времени так и не принято.

7. Трактовки понятия «контроль», чаще всего встречающиеся в современной экономической литературе по данной проблеме

Понятие контроляСодержание понятия

Экономисты,

придерживающиеся

указанной трактовки

Контроль – общая

функция

управления

Контроль определяет степень достижения Г.А. Соловьев,

целей и позволяет переходить к новому циклу Н.Л. Маренков,

управления – корректировке целей или С.О. Шохин

постановке новых целей

Контроль – сфера

деятельности

людей

Контроль – это одна из труднейших и А.Д. Соменков,

ответственных сфер интеллектуальной и В.Г. Афанасьев

практической деятельности людей, их бытия

Контроль – вид

обратной связи

Контроль является одним из видов обратной А.Д. Соменков,

связи; способ получения информации об Р.И. Криницкий

экономических и социальных процессах

Контроль – система

наблюдения

В основе контроля лежит наблюдение в целях В.П. Суйц,

проверки, сущностью контроля является Л.М. Крамаровский

проверка

8. Окончание табл.

Понятие контроляСодержание понятия

Экономисты,

придерживающиеся

указанной трактовки

Контроль – процесс

Контроль – это процесс, обеспечивающий Н.П. Ефимова,

функционирование объекта в соответствии с Н.Д. Погосян

принятым

управленческими

решениями,

направленными на успешное достижение

поставленной цели

Контроль – стадия

управленческой

деятельности

Выделяется

три

стадии

управленческой Е.А. Кочерин

деятельности (проектирование и определение

цели, организация выполнения принятого

решения, контроль исполнения), контроль

рассматривается

как

завершающий

этап

управленческой деятельности, позволяющий

сопоставить

достигнутые результаты с

запланированными

9.

В научной литературе контрольрассматривается в разных аспектах и,

соответственно,

в

его

понятие

вкладывается разное содержание.

Причем имеются в виду не просто

разные подходы к контролю, разные

его стороны, а понимание самого

контроля, на базе которого и

формулируется его концепция.

10.

Контроль определяется каксредство

функция

форма

фактор

элемент

вид

деятельности

условия

система

обратной связи

регулятор

гарант

явление

институт

метод

правомочие

атрибут

другое

11.

Такие подходы к понятию контроля связаны нестолько со стремлением дать его универсальную

трактовку, сколько с интересами представителей

разных научных направлений:

философия;

теории управления;

политики;

права;

кибернетики и др.

12.

Так, с позиции теории управлениявыделяются три стадии управленческой

деятельности:

1) проектирование и определение цели;

2) организация выполнения принятого

решения;

3) контроль исполнения.

Соответственно контроль трактуется как

особая стадия цикла управления.

13.

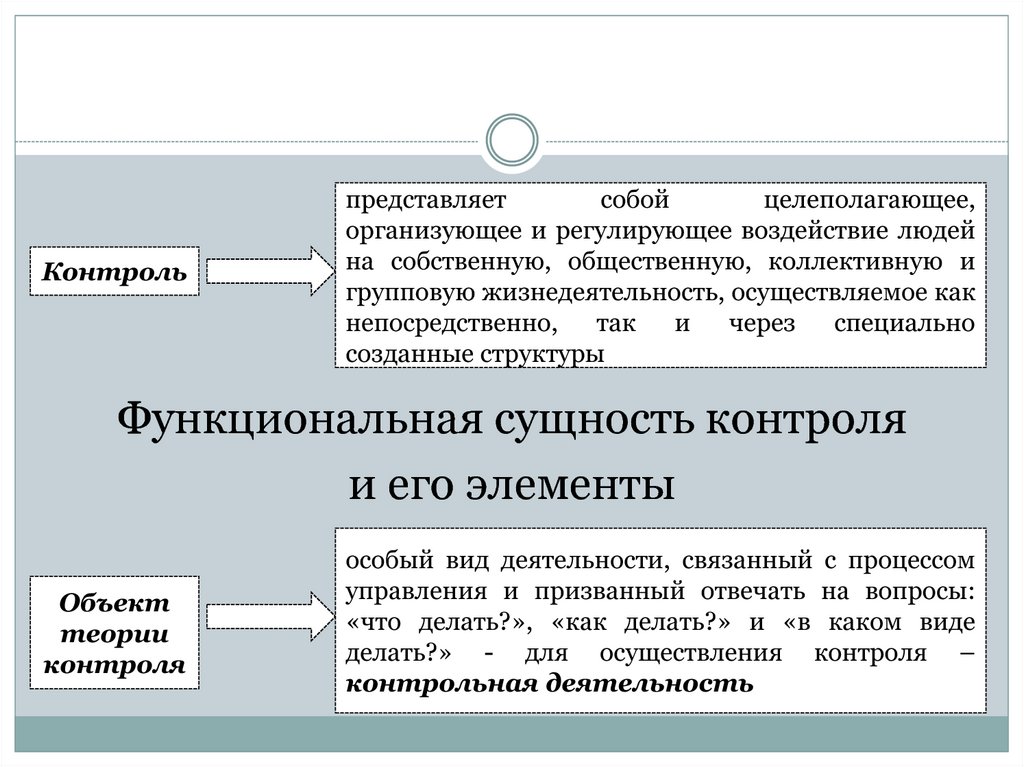

Контрольпредставляет

собой

целеполагающее,

организующее и регулирующее воздействие людей

на собственную, общественную, коллективную и

групповую жизнедеятельность, осуществляемое как

непосредственно,

так

и

через

специально

созданные структуры

Функциональная сущность контроля

и его элементы

Объект

теории

контроля

особый вид деятельности, связанный с процессом

управления и призванный отвечать на вопросы:

«что делать?», «как делать?» и «в каком виде

делать?» - для осуществления контроля –

контрольная деятельность

14.

Функциональная сущность контроля следует изобъективной необходимости отношений руководства и

исполнения как особой функции, обусловленной

общественным разделением труда.

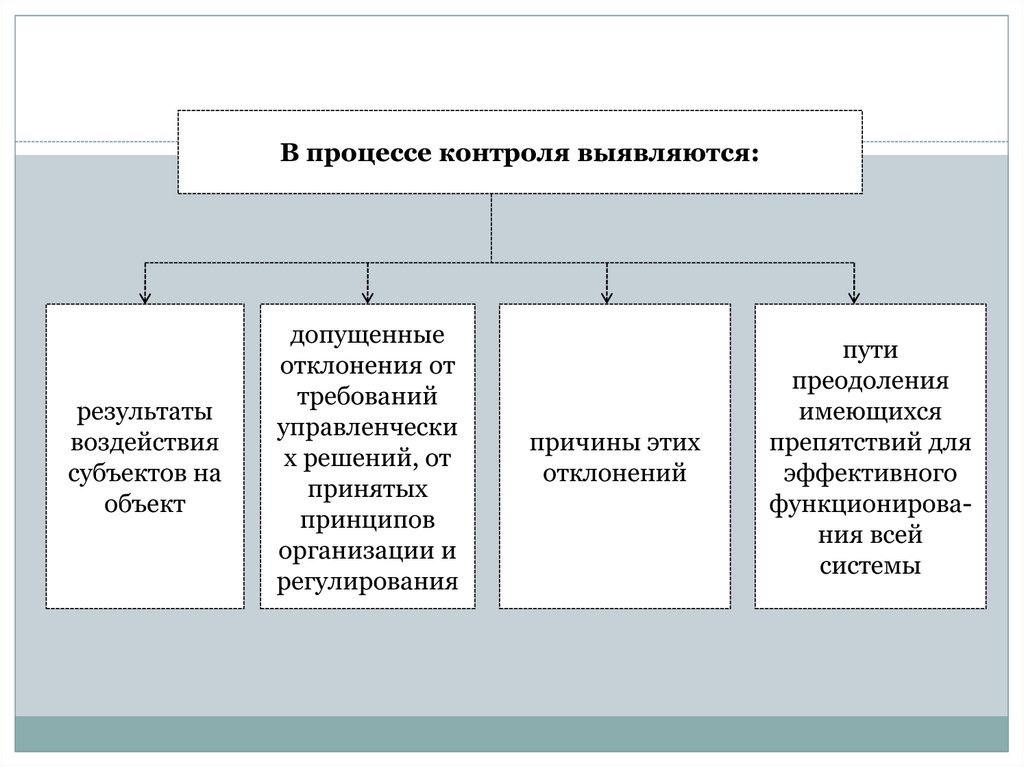

Итоговая целенаправленность контроля заключается в

том, что в процессе его проведения выделяются:

результаты воздействия субъекта на объект;

допущенные отклонения от требований управленческих

решений,

принятых

принципов

организации

и

регулирования;

причины отклонений;

пути

преодоления имеющихся препятствий для

эффективного функционирования всей системы.

15.

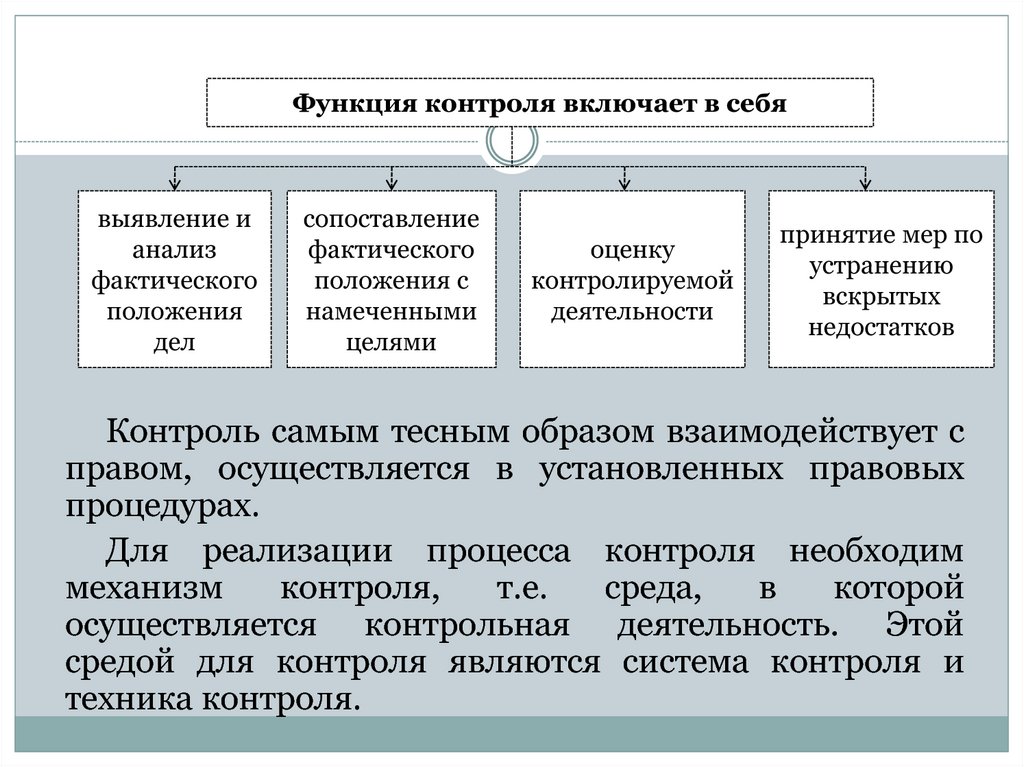

Функция контроля включает в себявыявление и

анализ

фактического

положения

дел

сопоставление

фактического

положения с

намеченными

целями

оценку

контролируемой

деятельности

принятие мер по

устранению

вскрытых

недостатков

Контроль самым тесным образом взаимодействует с

правом, осуществляется в установленных правовых

процедурах.

Для реализации процесса контроля необходим

механизм

контроля,

т.е.

среда,

в

которой

осуществляется контрольная деятельность. Этой

средой для контроля являются система контроля и

техника контроля.

16.

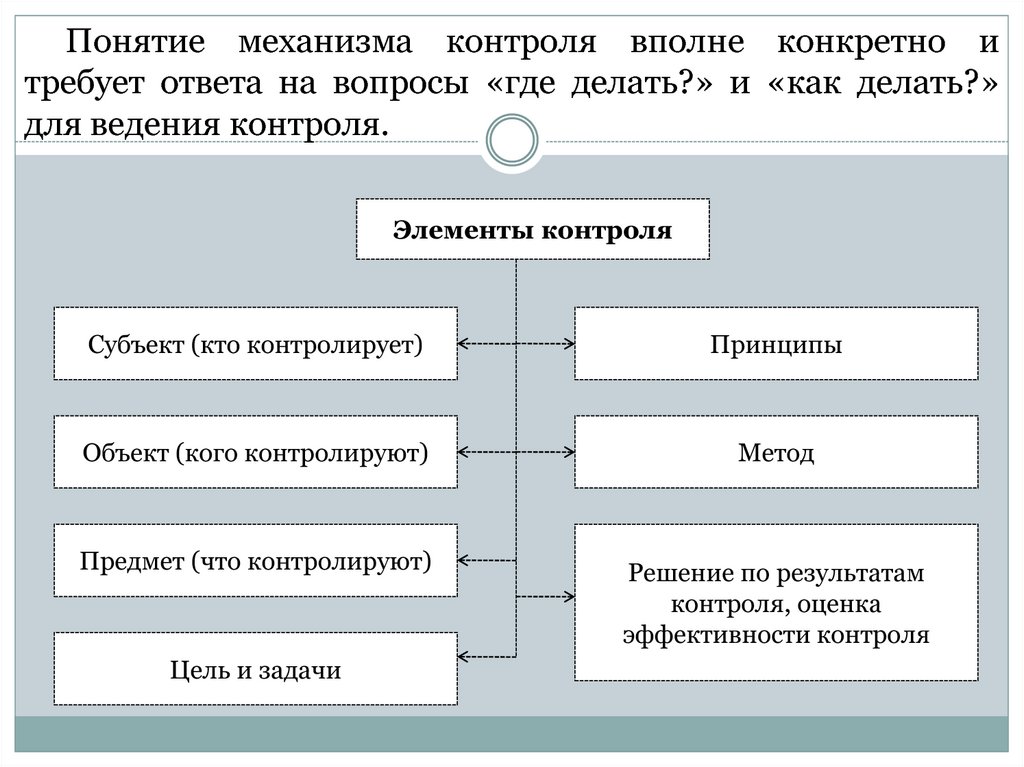

Понятие механизма контроля вполне конкретно итребует ответа на вопросы «где делать?» и «как делать?»

для ведения контроля.

Элементы контроля

Субъект (кто контролирует)

Принципы

Объект (кого контролируют)

Метод

Предмет (что контролируют)

Решение по результатам

контроля, оценка

эффективности контроля

Цель и задачи

17. Роль и функции контроля в управлении экономикой

Впроцессе

государственного

управления

осуществляется ряд функций управления, которые

обеспечивают замкнутый цикл управления.

В системе управления экономикой контроль- это

одна из функций управления. Его взаимосвязь с

другими функциями управления может быть

представлена следующим образом.

18.

КонтрольПланирование

Связь

контроля с

планированием

Основная

задача

учета как

функции

управления

Регулирование

Организация

Учет

Анализ

заключается в том, что контроль должен дать

оценку результатов планирования

состоит в том, чтобы представить количественное

отражение и качественную характеристику

экономических процессов объекта управления. Как

планирование, так и учет включают в себя

отдельные контрольные функции

19.

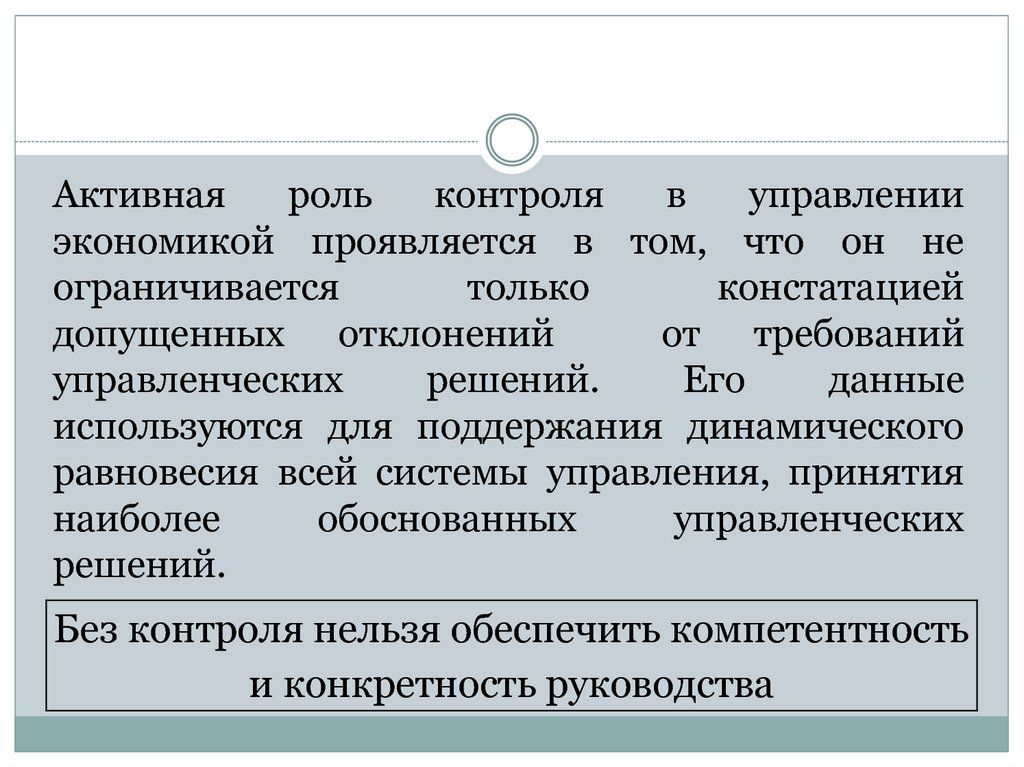

Активнаяроль

контроля

в

управлении

экономикой проявляется в том, что он не

ограничивается

только

констатацией

допущенных отклонений

от требований

управленческих

решений.

Его

данные

используются для поддержания динамического

равновесия всей системы управления, принятия

наиболее

обоснованных

управленческих

решений.

Без контроля нельзя обеспечить компетентность

и конкретность руководства

20. 1.2. Виды контроля, понятие финансового контроля

Финансовый контрольВ зависимости

от предмета

контроля

По времени

осуществления

контрольных

действий

Экономический

Хозяйственный

Административный

Технический

Финансовый

Предварит

ельный

Текущий

Последу

ющий

В зависимости

от субъекта

контроля

Государстве

нный

Негосударст

венный

По отношению

к объекту

контроля

По формам

осуществления

контрольной

деятельности

Внешний

Внутренний, в том

числе управленческий

Смешанный

21.

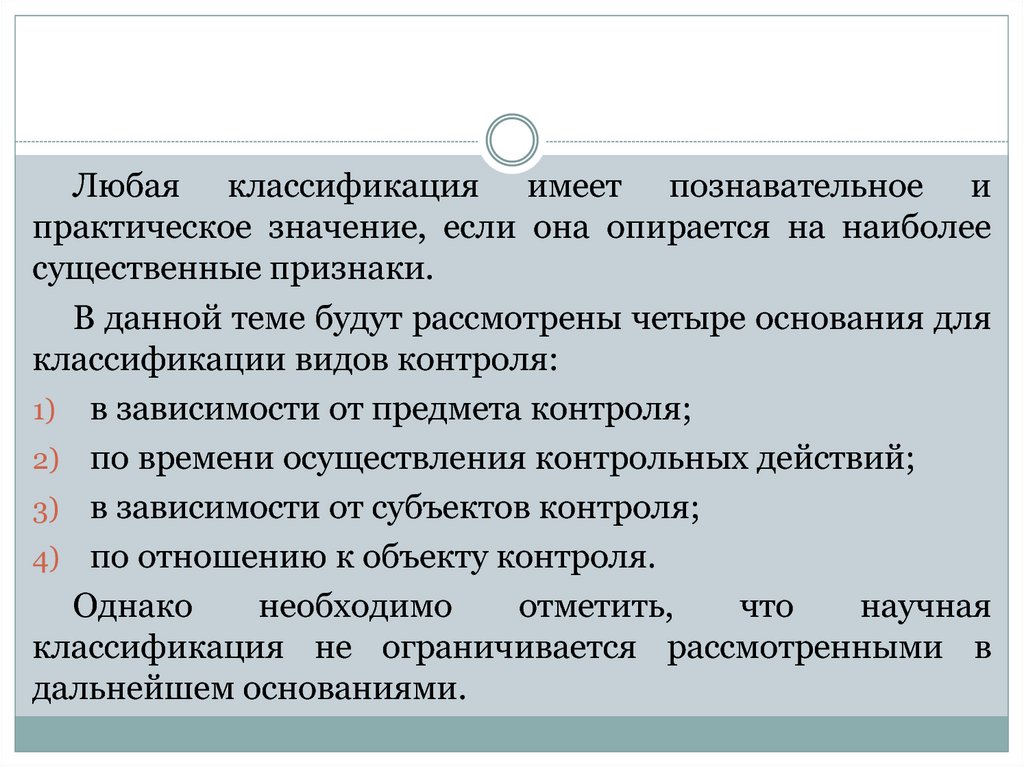

Любая классификация имеет познавательное ипрактическое значение, если она опирается на наиболее

существенные признаки.

В данной теме будут рассмотрены четыре основания для

классификации видов контроля:

1) в зависимости от предмета контроля;

2) по времени осуществления контрольных действий;

3) в зависимости от субъектов контроля;

4) по отношению к объекту контроля.

Однако

необходимо

отметить,

что

научная

классификация не ограничивается рассмотренными в

дальнейшем основаниями.

22. Классификация контроля в зависимости от предмета контроля

Виды контроляЭкономическ

ий контроль

изучает факты потерь и нерационального

использования

ресурсов,

незаконного

расходования средств и условия, способствующие

этим явлениям

Финансовый

контроль

проверка специально уполномоченными органами

фактически полученных финансовых показателей

деятельности, расходования финансовых ресурсов,

соблюдения участниками денежных, кредитных,

валютных операций требованиям законодательства

23.

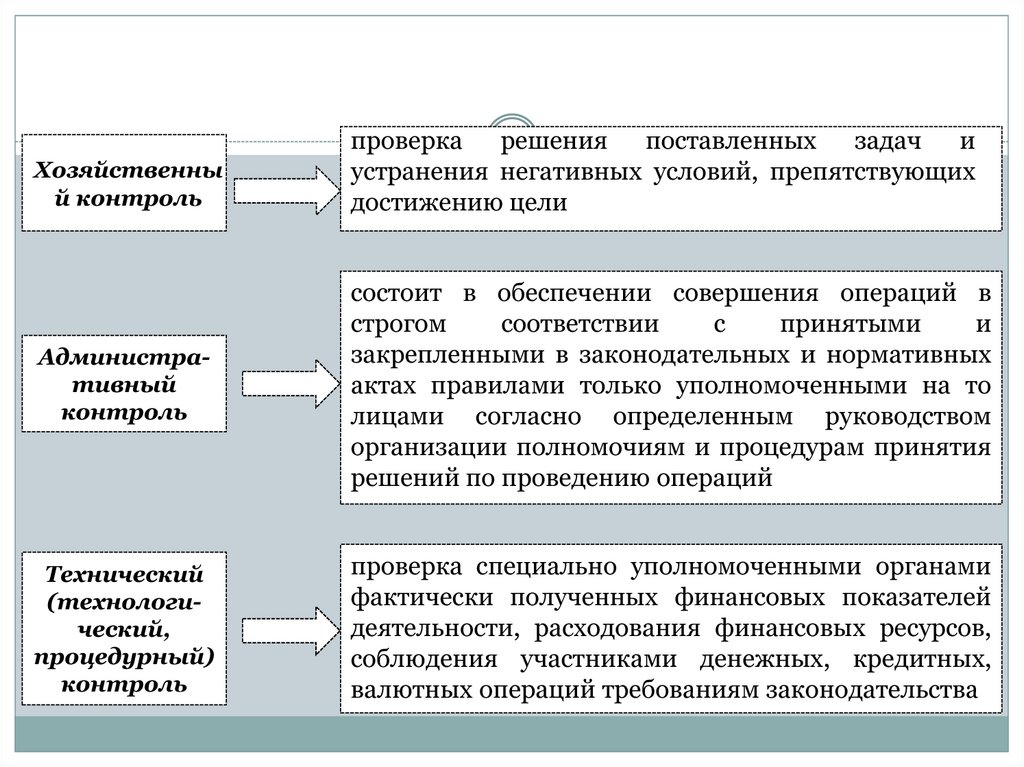

Хозяйственный контроль

проверка решения поставленных задач и

устранения негативных условий, препятствующих

достижению цели

Административный

контроль

состоит в обеспечении совершения операций в

строгом

соответствии

с

принятыми

и

закрепленными в законодательных и нормативных

актах правилами только уполномоченными на то

лицами согласно определенным руководством

организации полномочиям и процедурам принятия

решений по проведению операций

Технический

(технологический,

процедурный)

контроль

проверка специально уполномоченными органами

фактически полученных финансовых показателей

деятельности, расходования финансовых ресурсов,

соблюдения участниками денежных, кредитных,

валютных операций требованиям законодательства

24.

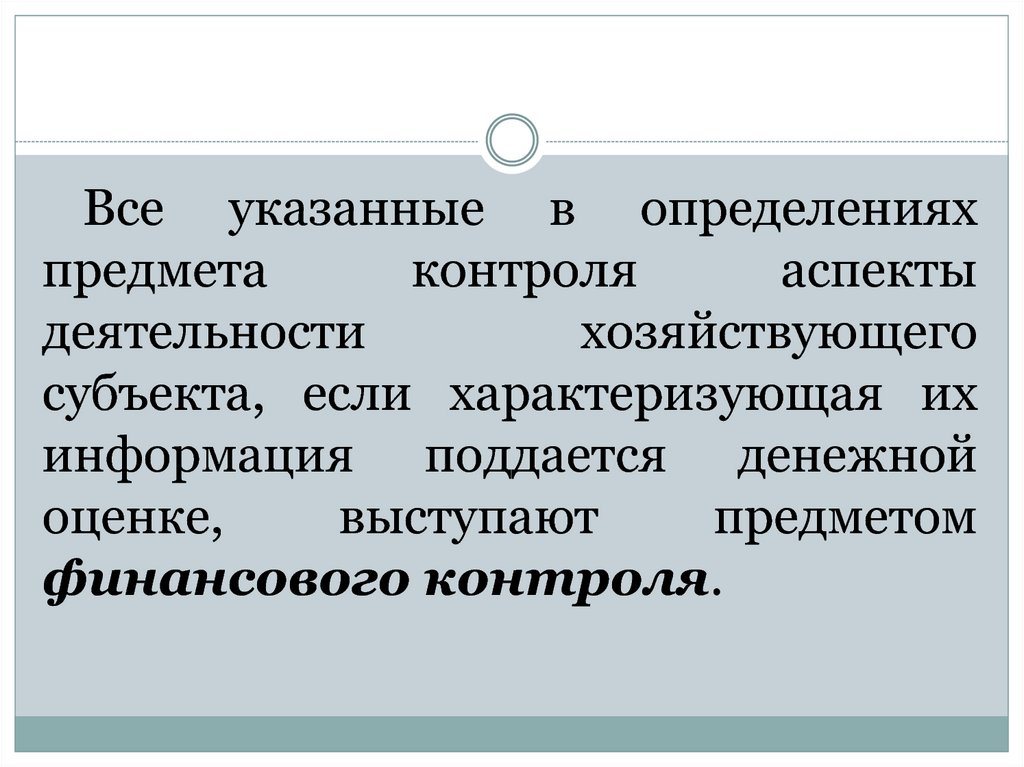

Все указанные в определенияхпредмета

контроля

аспекты

деятельности

хозяйствующего

субъекта, если характеризующая их

информация поддается денежной

оценке,

выступают

предметом

финансового контроля.

25. Понятие финансового контроля и его функции

Финансовыйконтроль

(от лат. finansia – доход, платеж) многоаспектная

межотраслевая система надзора наделенных

контрольными функциями государственных и

общественных

органов

за

финансовохозяйственной деятельностью хозяйствующих

субъектов

(предприятий,

учреждений

и

организаций) в целях установления законности и

оценки

эффективности

хозяйственных

и

финансовых операций и выявления резервов

доходов

государственного

бюджета

и

внебюджетных фондов

26.

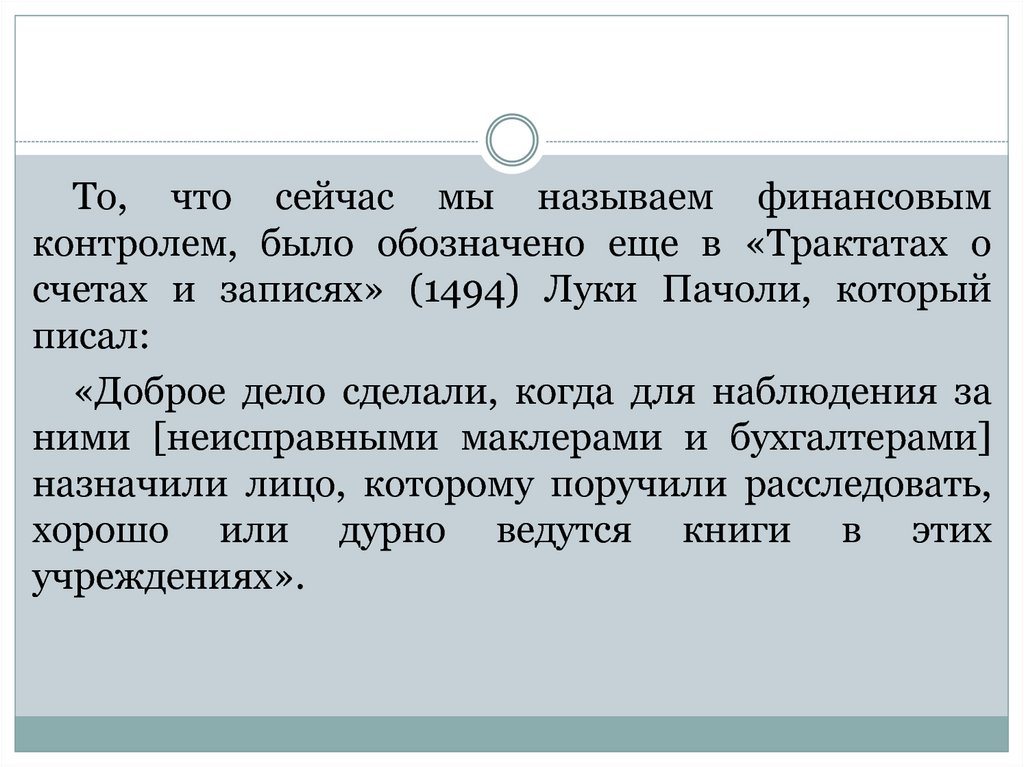

То, что сейчас мы называем финансовымконтролем, было обозначено еще в «Трактатах о

счетах и записях» (1494) Луки Пачоли, который

писал:

«Доброе дело сделали, когда для наблюдения за

ними [неисправными маклерами и бухгалтерами]

назначили лицо, которому поручили расследовать,

хорошо или дурно ведутся книги в этих

учреждениях».

27.

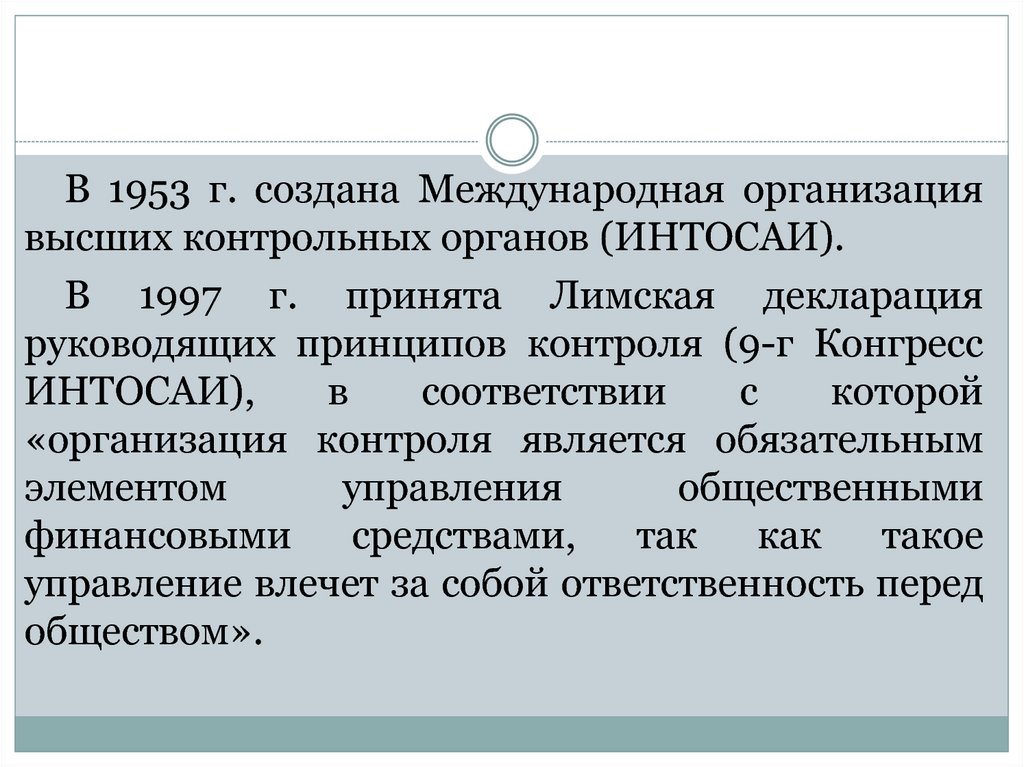

В 1953 г. создана Международная организациявысших контрольных органов (ИНТОСАИ).

В 1997 г. принята Лимская декларация

руководящих принципов контроля (9-г Конгресс

ИНТОСАИ),

в

соответствии

с

которой

«организация контроля является обязательным

элементом

управления

общественными

финансовыми

средствами,

так

как

такое

управление влечет за собой ответственность перед

обществом».

28.

В этой Декларации обосновываются:обязательность организации контроля;

общие принципы работы контрольных органов;

взаимоотношения

контрольных

органов

парламентом и правительством;

права контрольных органов;

полномочия контрольных органов;

методы работы контрольных органов.

с

29.

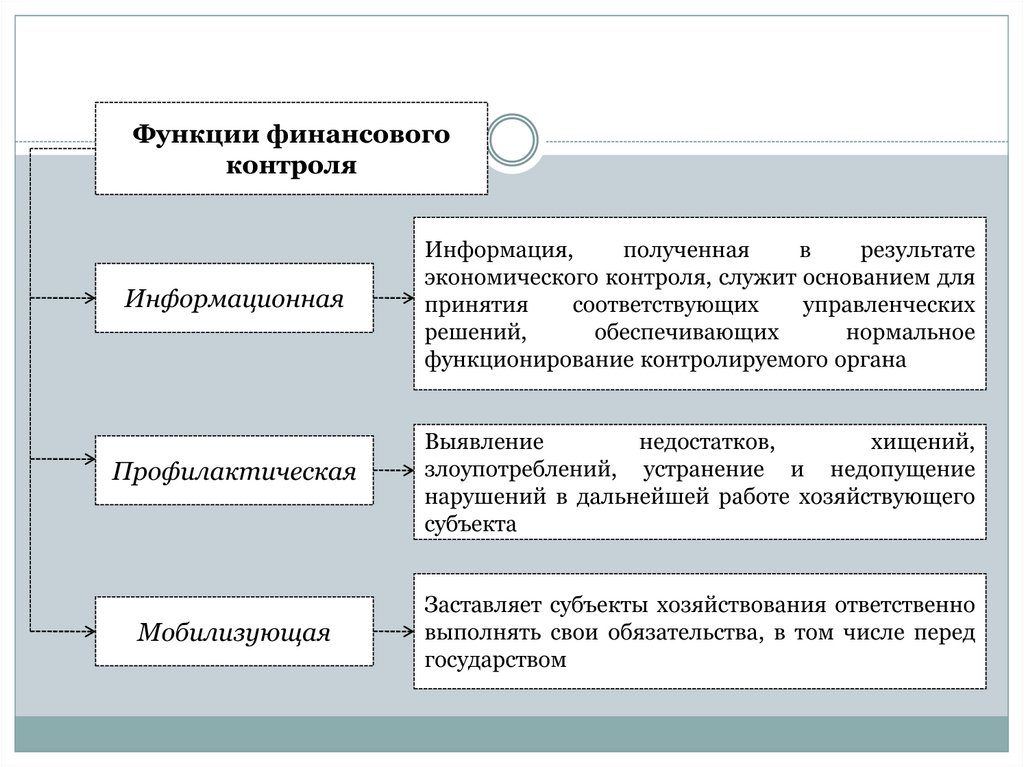

Функции финансовогоконтроля

Информационная

Профилактическая

Мобилизующая

Информация,

полученная

в

результате

экономического контроля, служит основанием для

принятия

соответствующих

управленческих

решений,

обеспечивающих

нормальное

функционирование контролируемого органа

Выявление

недостатков,

хищений,

злоупотреблений, устранение и недопущение

нарушений в дальнейшей работе хозяйствующего

субъекта

Заставляет субъекты хозяйствования ответственно

выполнять свои обязательства, в том числе перед

государством

30.

В процессе контроля выявляются:результаты

воздействия

субъектов на

объект

допущенные

отклонения от

требований

управленчески

х решений, от

принятых

принципов

организации и

регулирования

причины этих

отклонений

пути

преодоления

имеющихся

препятствий для

эффективного

функционирования всей

системы

31. Классификация видов контроля по времени осуществления контрольных действий

Виды контроляПредварител

ьный

контроль

проводится

на

стадии

составления

и

рассмотрения

проектов

формирования

и

использования средств в виде локальных

бюджетов и смет:

•финансовой помощи кредиторов;

•финансирования;

•инвестиций;

•целевых и иных программ.

Предварительный контроль позволяет еще на

стадии прогнозов и планов пресечь попытки

нарушения действующего законодательства и

нецелевого или нерационального использования

средств, выявить источники дополнительных

финансовых ресурсов

32.

Текущийконтроль

Последующий

контроль

осуществляется для оперативного устранения

допускаемых нарушений непосредственно в

процессе формирования и использования средств

контроль использования средств с установленной

периодичностью или в разовом порядке в целях

проверки

правильности

и

эффективности

расходования средств, утверждения отчетов и

оценки деятельности объектов контроля

33.

В реальной экономической жизнивсе три вида контроля тесно

взаимосвязаны и только при наличии

всех трех видов можно говорить об

эффективной системе контроля на

любом

уровне

хозяйствующего

субъекта.

34. Классификация видов контроля в зависимости от субъектов контроля

Виды контроля в зависимости от субъектов контроляОбщегосударственный контроль

Негосударственный контроль

Государственный контроль

(федеральный и

региональный)

Внутрихозяйственный контроль

Муниципальный контроль

Общественный контроль

Государственный

контроль

Негосударственный

контроль

Независимый контроль

контроль,

государственными

органами

осуществляемый

контрольными

контроль,

негосударственными

органами

осуществляемый

контрольными

35.

Иная классификация контроля в зависимости от субъектов контроляГосударственный

контроль (субъект

контролирующего

воздействия –

государство)

Общественный контроль

(субъект

контролирующего

воздействия – общество и

его структуры)

Владельческий контроль

(субъект контролирующего

воздействия – собственник,

предприниматель)

Виды контроля по аспектам финансово-хозяйственной деятельности

Налоговый

Инвестиционный

Кредитный

(банковский)

Экспортноимпортный,

валютный

Антимонопольный

Антимонопольный

Виды контроля по формам собственности

Государственный

контроль осуществляемый

за объектами

государственной формы

собственности

Государственный контроль

осуществляемый за

объектами негосударственной

формы собственности

(частные, коллективные

Государственный

финансовый контроль

осуществляемый за

объектами смешанной

формы собственности

36. Классификация видов контроля по отношению к объекту контроля

Виды контроля по отношению к объекту контроляВнешний

Внутренний

Смешанный

Например, государственный контроль – это внешний

контроль,

но

при

проверке

отраслевым

министерством подчиненного ФГУП – внутренний

контроль.

Аудиторский контроль – внешний контроль, но

может быть внутренним контролем (внутренний

аудит).

Смешанный

контроль

–

контроль

совета

директоров, ревизионной комиссии.

37. Классификация контроля по формам осуществления контрольной деятельности

Форма контроляспособ организации и выражения

определенным образом упорядоченной

совокупности контрольных процедур

Виды контроля по формам осуществления контрольной деятельности

До начала рыночных реформ в

Российской Федерации

•Ревизия

•Проверка

•Бухгалтерская экспертиза

В условиях современной рыночной

экономики

•Ревизия

•Проверка

•Бухгалтерская экспертиза

•Аудит

•Налоговая проверка

•Надзор

38. Формы осуществления контрольной деятельности: ревизия и проверка

РевизияЦель

ревизии

система обязательных контрольных действий по

документальной и фактической проверке законности и

обоснованности совершенных в ревизуемом периоде

хозяйственных и финансовых операций ревизуемой

организацией,

правильности

их

отражения

в

бухгалтерском учете и отчетности, а также законности

действий руководителя и главного бухгалтера и иных

лиц, для которых в соответствии с российским

законодательством

и

нормативными

актами

установлена ответственность за осуществление этих

действий

изучение специальными приемами документального и

фактического контроля:

•экономической

эффективности

финансовохозяйственной деятельности;

•законности, достоверности и целесообразности

хозяйственных и финансовых операций

Ревизия в отличие от проверки охватывает все стороны

деятельности объекта контроля

39.

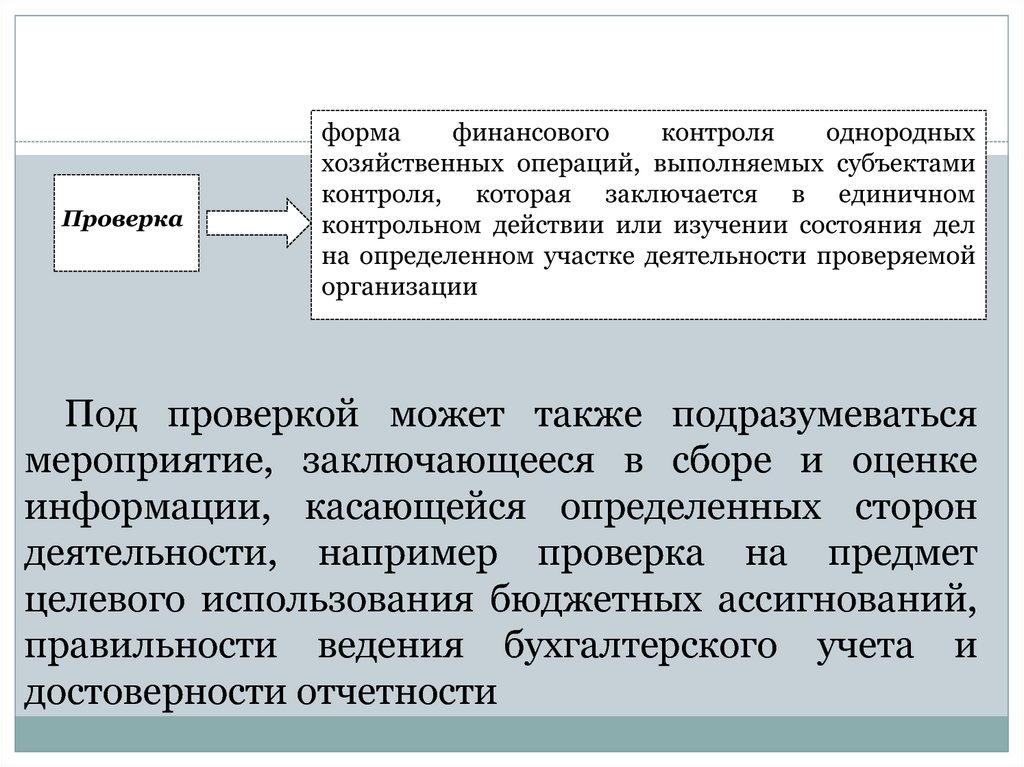

Проверкаформа

финансового

контроля

однородных

хозяйственных операций, выполняемых субъектами

контроля, которая заключается в единичном

контрольном действии или изучении состояния дел

на определенном участке деятельности проверяемой

организации

Под проверкой может также подразумеваться

мероприятие, заключающееся в сборе и оценке

информации, касающейся определенных сторон

деятельности, например проверка на предмет

целевого использования бюджетных ассигнований,

правильности ведения бухгалтерского учета и

достоверности отчетности

40. Формы осуществления контрольной деятельности: налоговая проверка и экспертиза

Налоговаяпроверка

форма контроля за правильностью исчисления и

уплаты налогов, указанных в решении на проведение

проверки, на основе изучения как документальных

источников информации, так и фактического

состояния объектов налогообложения

Виды налоговых проверок

Камеральная

Экспертиза

Выездная

эмпирическое исследование обособленного объекта,

проводимое

сведущим

лицом

(экспертом),

основанное на специальных (профессиональных)

знаниях, с применением особых методов (методик),

имеющее целью получение нового знания об объекте,

которое оформляется в виде заключения

41.

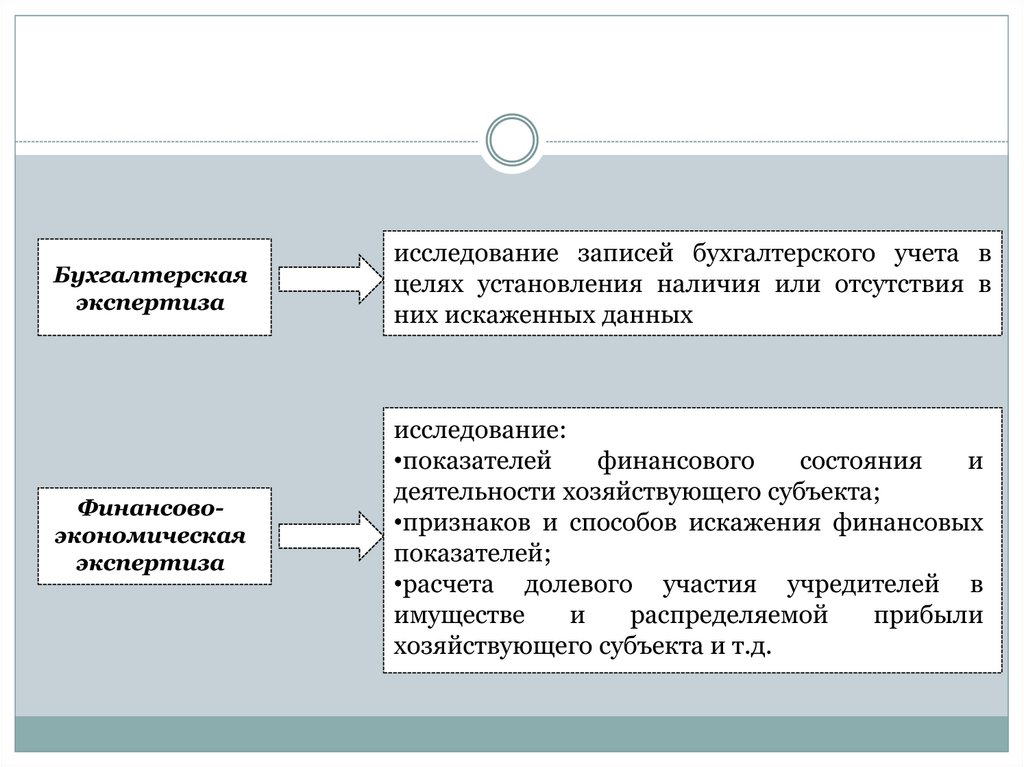

Бухгалтерскаяэкспертиза

исследование записей бухгалтерского учета в

целях установления наличия или отсутствия в

них искаженных данных

Финансовоэкономическая

экспертиза

исследование:

•показателей

финансового

состояния

и

деятельности хозяйствующего субъекта;

•признаков и способов искажения финансовых

показателей;

•расчета долевого участия учредителей в

имуществе

и

распределяемой

прибыли

хозяйствующего субъекта и т.д.

42. Формы осуществления контрольной деятельности: аудит и надзор

Понятия аудиторской деятельности, аудита закреплены вФедеральном законе от 30 декабря 2008 г. № 307-ФЗ «Об

аудиторской деятельности».

Аудиторская

деятельность

Аудит

Цель аудита

деятельность по проведению аудита и оказанию

сопутствующих

аудиту

услуг,

осуществляемая

аудиторскими организациями, индивидуальными

аудиторами

независимая проверка финансовой (бухгалтерской)

отчетности аудируемого лица в целях выражения

мнения о достоверности такой отчетности

выражение мнения о достоверности финансовой

(бухгалтерской) отчетности аудируемых лиц и

соответствии порядка ведения бухгалтерского учета

законодательству Российской Федерации

43.

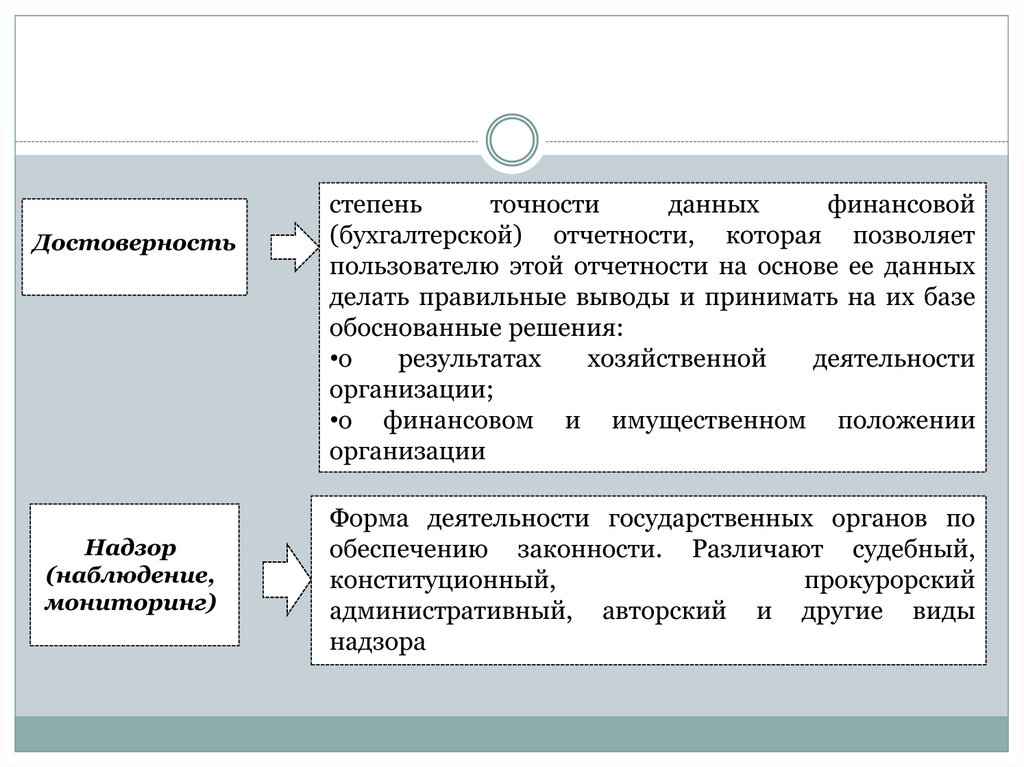

ДостоверностьНадзор

(наблюдение,

мониторинг)

степень

точности

данных

финансовой

(бухгалтерской) отчетности, которая позволяет

пользователю этой отчетности на основе ее данных

делать правильные выводы и принимать на их базе

обоснованные решения:

•о

результатах

хозяйственной

деятельности

организации;

•о финансовом и имущественном положении

организации

Форма деятельности государственных органов по

обеспечению законности. Различают судебный,

конституционный,

прокурорский

административный, авторский и другие виды

надзора

44.

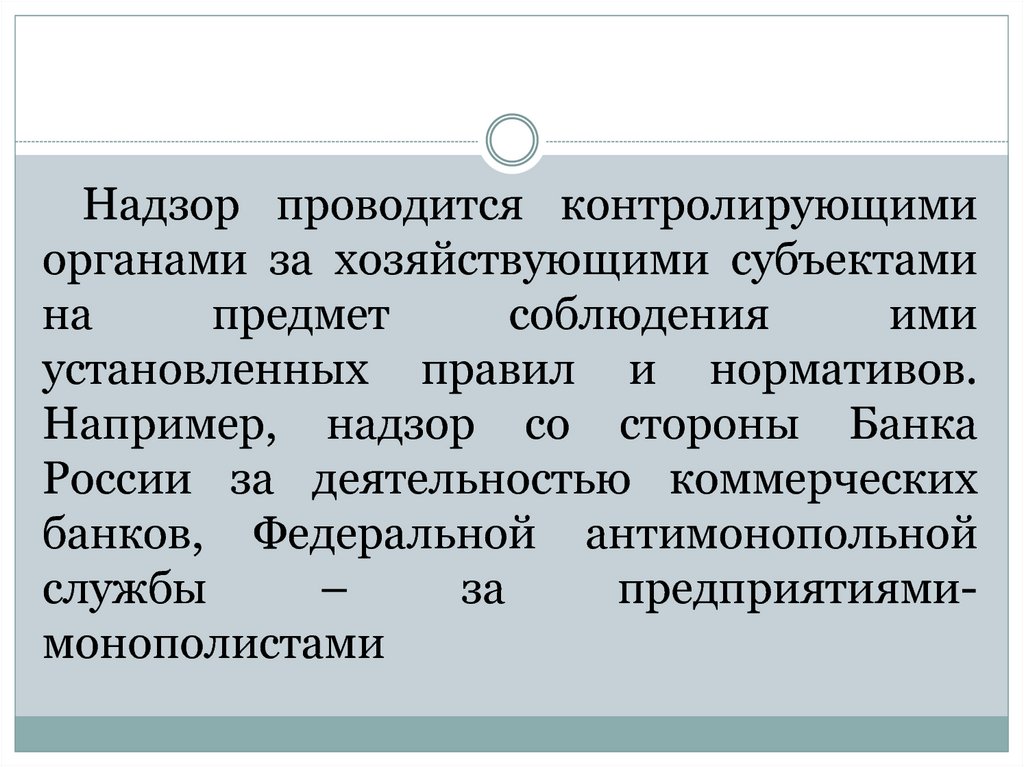

Надзор проводится контролирующимиорганами за хозяйствующими субъектами

на

предмет

соблюдения

ими

установленных правил и нормативов.

Например, надзор со стороны Банка

России за деятельностью коммерческих

банков, Федеральной антимонопольной

службы

–

за

предприятиямимонополистами

45. Внешний и внутренний финансовый контроль, их взаимосвязь и различие

Внешнийконтроль

осуществляется специальными вышестоящими по

отношению

к

проверяемому

объекту

или

независимыми от него органами контроля

Внутренний

контроль

осуществляется в пределах одной организации,

отрасли

ведомства

силами

их

структурных

подразделений и штатных сотрудников

Внутренний

управленческий

контроль

Осуществляется силам структурных подразделений

организации для целей управления. Является

составной частью внутреннего контроля организации

Основная

характеристика

внутреннего

контроля

Оперативность. По своей сущности внутренний

контроль в большей степени обращен на перспективу

46.

Присравнении

внешнего

и

внутреннего контроля необходимо

выделить ряд общих признаков и

признаков, указывающих на различие

этих видов контроля.

47.

Признаки, характеризующие сходство внутреннего ивнешнего контроля:

Процесс контроля одинаков – организация контрольно-ревизионной работы является

неизменной, и эта работа проходит следующие этапы:

1) планирование работ;

2) проведение проверки;

3) составление итоговых документов по проведенным работам

Используются одинаковые методические приемы:

•общенаучные (индукция, дедукция, анализ, синтез и т.д.);

•собственно эмпирические (инвентаризация, контрольные замеры и др.);

•специфические приемы смежных экономических наук (экономико-математические

методы, методы математической статистики и т.д.)

Используются в большинстве случаев одинаковые источники контрольных данных

Пользователями результатов контрольных мероприятий являются:

при внешнем контроле – внешние пользователи, обеспечивающие руководство

организации информацией как о допущенных ошибках, так и о недостатках в организации

самого внутреннего контроля;

при внутреннем контроле – руководители и другой управленческий персонал организации,

получающий оперативную информацию об отклонениях от нормальных условий

совершения хозяйственных организаций

Информация по результатам контрольных мероприятий, проведенных субъектами

внутреннего контроля, может использоваться субъектами внешнего контроля.

Примером служит использование данных системы внутреннего контроля (СВК) при

независимом аудите после соответствующей оценки эффективности СВК

48.

Признаки, указывающие на различие внутреннего ивнешнего контроля:

Субъект, проводящий контрольные мероприятия:

•при внешнем контроле – орган, не зависящий от контролируемой организации;

•при внутреннем контроле – структурное подразделение (отдел) организации,

структурная единица

Субъект, принимающий решение по результатам проведенных контрольных

мероприятий

Регламентация проведения контрольных мероприятий:

•внешний контроль в большей степени регламентирован (существует множество

нормативных актов, которые прописывают основополагающие нормы контроля,

сбора доказательств, оформления результатов, взаимодействия с третьими

лицами и руководством проверяемой организации и т.д.);

•внутренний контроль организуется в соответствии с целями и задачами

управления организацией и регулируется внутренними документами

организации: приказами и распоряжениями. Государство же регламентирует

только основные направления внутреннего контроля, в частности:

•порядок проведения инвентаризации;

•правила документооборота;

•определение должностных обязанностей управленческого персонала

49.

Вопрос о единстве цели внешнего и внутреннегоконтроля достаточно спорный:

с одной стороны, внешний и внутренний контроль

объединяются общей целью, заключающейся в

правильном

и

своевременном

отражении

хозяйственных операций в бухгалтерском учете и

отчетности, законности хозяйственных операций и

их целесообразности для хозяйствующего субъекта;

с другой стороны, соблюдение законодательства –

скорее одна из задач внутреннего контроля, нежели

ее цель

50. 1.4. Контроль и экономическая безопасность в Российской Федерации

Стратегияэкономической

безопасности

в

России

определена Указом Президента РФ от 31 декабря 2015 г. №

683 «О Стратегии национальной безопасности Российской

Федерации».

В этом Указе:

установлены цель и объекты государственной стратегии

экономической безопасности;

дана характеристика угроз экономической безопасности;

сформулированы

критерии и параметры состояния

экономики,

отвечающие

требованиям

экономической

безопасности;

описаны механизмы и меры экономической политики,

направленные на обеспечение экономической безопасности.

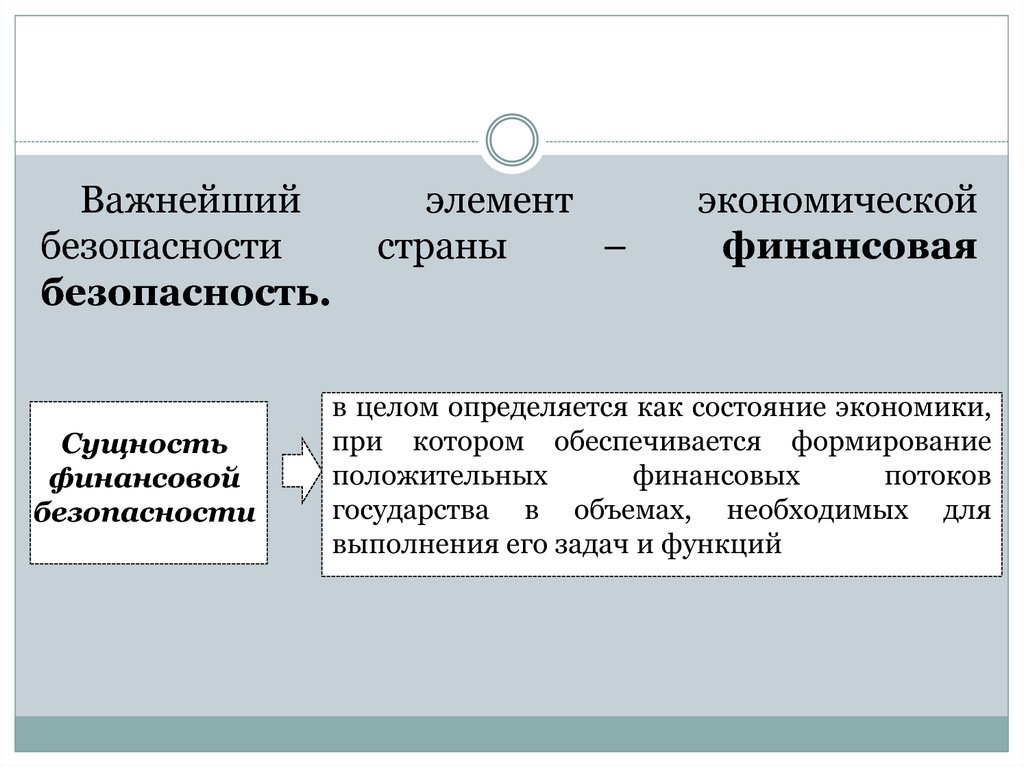

51.

Важнейшийбезопасности

безопасность.

Сущность

финансовой

безопасности

элемент

страны

–

экономической

финансовая

в целом определяется как состояние экономики,

при котором обеспечивается формирование

положительных

финансовых

потоков

государства в объемах, необходимых для

выполнения его задач и функций

52.

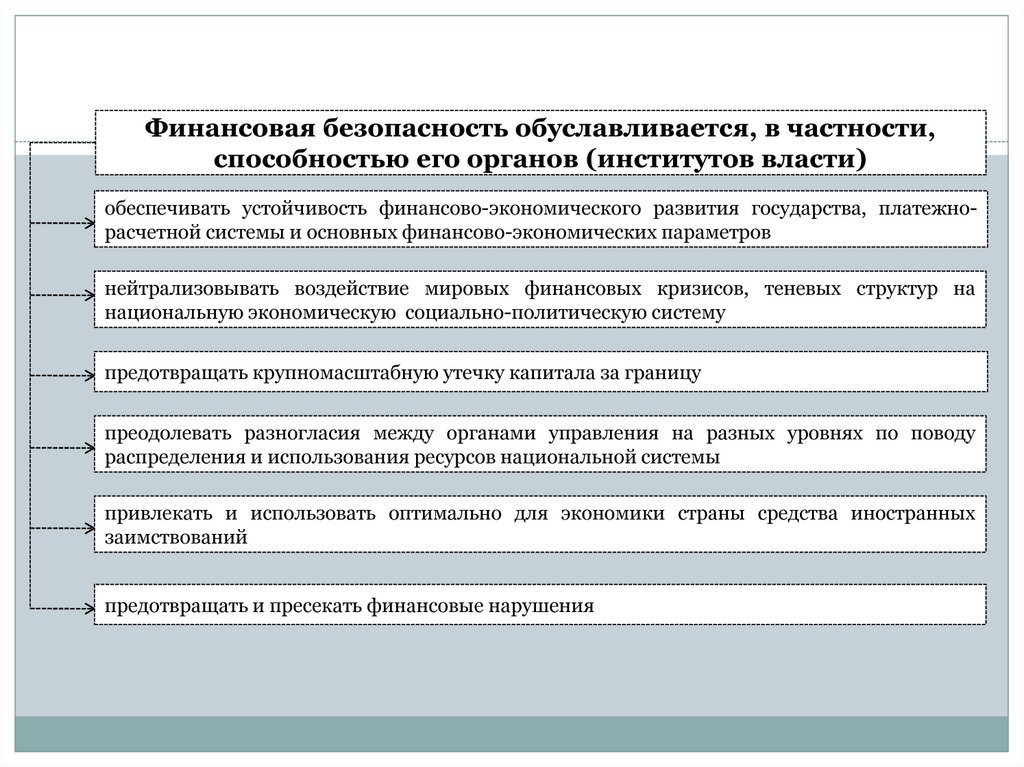

Финансовая безопасность обуславливается, в частности,способностью его органов (институтов власти)

обеспечивать устойчивость финансово-экономического развития государства, платежнорасчетной системы и основных финансово-экономических параметров

нейтрализовывать воздействие мировых финансовых кризисов, теневых структур на

национальную экономическую социально-политическую систему

предотвращать крупномасштабную утечку капитала за границу

преодолевать разногласия между органами управления на разных уровнях по поводу

распределения и использования ресурсов национальной системы

привлекать и использовать оптимально для экономики страны средства иностранных

заимствований

предотвращать и пресекать финансовые нарушения

53.

Угрозы финансовой безопасности РоссииВнешние угрозы

Внутренние угрозы, порождаемые в

основном:

Стремительное

развитие

процесса

транснационализации экономических

связей

неэффективной

государственного

контроля

Интеграция национальных финансовых

рынков

низкой

способностью

финансовой

системы обеспечивать воспроизводство

финансов

и

обслуживать

государственный долг

Относительное

ослабление

регулирования мировых финансовых

рынков

Расширение

мировой

финансовой

системы за счет вхождения в мировую

экономику развивающихся стран

Многообразие и динамизм финансовых

инструментов

Чрезмерная зависимость национальной

экономики стран от иностранного

краткосрочного

спекулятивного

капитала,

делающая

финансовые

системы чрезвычайно уязвимыми, и др.

системой

финансового

неадекватной

финансовоэкономической политикой

нестабильностью

и

низкой

эффективностью многих финансовых

институтов

отсутствием целостности правового

обеспечения,

в

том

числе

государственного

регулирования

финансовых рынков и др.

54.

Особую роль в решении данной проблемы, какпредставляется, должна играть действенная

система государственного финансового контроля

(ГФК).

Выполняя

функцию

управления

государственными финансовыми потоками ГФК

должна предотвращать подрыв финансовоэкономического

суверенитета

государства,

целостности

финансово-экономического

пространства и др.

55. Направления контроля за обеспечением финансовой безопасности России

Один из важнейших направлений контроля за обеспечениемфинансовой безопасности России – межбюджетные отношения.

Грамотное регулирование межбюджетных отношений предполагает:

разработку

и внедрение механизмов регулирования межбюджетных отношений,

обусловливающих государственные финансовые потоки, в том числе:

•предотвращающих предоставление необоснованных привилегий в расходных полномочиях

органов власти и управления всех уровней и обеспечивающих реальную ответственность за

выполнение своих финансовых обязательств;

•исключающих необоснованное предоставление финансовой помощи регионам в целях

выравнивания их бюджетной обеспеченности;

•ликвидирующих несоответствие в разграничении расходных обязательств между разными

уровнями бюджетной системы, закрепляющих доходные источники и налоговые полномочия

за ними;

•усиливающие контрольные функции федеральных органов власти в сочетании с оказанием

финансовой помощи регионам;

•обеспечивающих прозрачность межбюджетных расчетов и разного рода компенсаций для

общественного контроля

определение четких и обоснованных критериев выравнивания бюджетной обеспеченности

регионов, а также критериев бюджетной эффективности

оптимизацию маршрутов и ритмичности бюджетных потоков в целях минимизации смены

направлений бюджетных потоков на пути к конечным потребителям

56.

Непременным условием обеспечения финансовойбезопасности страны в ходе бюджетного процесса должно

быть полное доверие между федеральным Правительством

и региональными органами управления, финансовые

взаимоотношения которых должны быть построены на

принципах:

законности;

эффективности;

целесообразности;

прозрачности;

сбалансированности ответственности и ресурсов ;

реального согласования решений по всем вопросам,

затрагивающим интересы регионов.