Загрузка пакета ФСД (данные НСБУ от ДЗО)")

Проверка пакета ФСД")

Формирование Аналитической ОСВ НСБУ (1/3)")

Формирование Аналитической ОСВ НСБУ (2/3)")

Формирование Аналитической ОСВ НСБУ (3/3)")

Корреспонденции между счетами в АОСВ")

Трансляция в АОСВ МСФО")

Трансляция из НСБУ в МСФО")

Проверка трансляции")

Повторение корректировок прошлых периодов")

Корректировки текущего периода: через шаблон")

Перечень автоматизированных поправок")

В системе: внеоборотные активы")

В системе: финансовые инструменты, кредиты")

В системе: финансовые инструменты, лизинг")

В системе: резервы (1/2)")

В системе: резервы (2/2)")

В системе: закрытие периода")

В системе: закрытие периода")

Идентичные данные по слоям АОСВ")

Трансформационная таблица EXCEL vs 1С: УХ")

В системе: перенос проводок параллельного учета")

Программное обеспечение

Программное обеспечениеПохожие презентации:

Подготовка консолидированной отчетности по МСФО на базе 1C: Управление холдингом 8

1.

Подготовка консолидированной отчетности по МСФО на базе1C: Управление холдингом 8.

2. Процесс подготовки отчетности в Холдинге Основные шаги

ДЗОКЦ

1

Закрытие локальных национальных книг

A

Ввод операций

Выполнение регламентов

Проверка отчетности, корректировка

Сверка ВГО

B

C

Заполнение данных для сверки (обороты, остатки)

Сопоставление данных (акты сверки), поиск

расхождений

Урегулирование расхождений

Формирование отчетности / пакета МСФО на

индивидуальном уровне

Трансформация

Транзакционный (параллельный) учет

Консолидация данных

D

Загрузка пакетов, проверка

Пересчет в валюту консолидации

Элиминация и консолидированные поправки

Заполнение отчетов

3

Готовит

отчетность.Опционал

ьно это может быть

КЦ (для случая с

ОЦО)

2

Координирует

процессом, управляет

урегулированием

расхождений

Вносит данные по

остаткам и оборотам,

согласует данные с

другими ДЗО.

4

Подготовка индивидуальной отчетности может

выполняется как специалистами КЦ за ДЗО, так и

специалистами ДЗО.

5

Финализирует

данные, публикует

отчетность.

3. Сверка ВГО Организация процесса

BСверка ВГО

C

Формирование пакета МСФО на

индивидуальном уровне

D

ДА

Ввод данных

Сопоставление

Консолидация данных

ДЗО # 1

Расхождение

существенное?

НЕТ

Корректировка на

индивидуальной

отчетности

Корректировка на

консолидированной

уровне

Портал сверки

Календарь задач

Бухгалтер

Ввод данных для сверки

/ урегулирования

КЦ

Координатор

ДЗО # n

ВГО

Отчетность:

- Акты сверок;

- Сводные отчет по сверке;

Бухгалтер

4. Сверка ВГО В системе: настройка форм для ввода данных

5. Сверка ВГО В системе: ввод данных

Сверка ВГОПОКУПАТЕЛЬ

ПРОДАВЕЦ

В системе: ввод данных

6. Сверка ВГО В системе: настройка сверки

7. Сверка ВГО В системе: сверка и элиминация

8. НРП В системе: Товары. Настройка и ввод данных.

НРПСООБЩЕНАЯ

СЕБЕСТОИМОСТЬ

НОРМАТИВНАЯ

МАРЖА

В системе: Товары. Настройка и ввод данных.

9. НРП В системе: Товары.Расчет.

13

2

4

5

10. НРП В системе: ОС

Акты сверки ВГОсодержат данные об

Активе, стоимости

продажи и

себестоимости

В период продажи, совпадающий с

периодом отчетности,

производится элиминация.

Стоимость ОС корректируется до

себестоимости продажи.

Амортизация корректируется на

маржу, пропорционально

стоимости

11. Пакет МСФО на индивидуальном уровне Возможные подходы, различия

BСверка ВГО

C

Формирование пакета МСФО на

индивидуальном уровне

D

Консолидация данных

В 1С: УХ реализованы оба варианта подготовки

данных по МСФО: трансформация и

транзакционный подход;

Для Холдингов в большей мере применим

трансформационный подход;

Транзакционный подход может быть применён для

ограниченного количества компаний Холдинга,

национальный учет которых ведется в 1С:УХ

Вариант #1. Трансформация

Вариант #2. Транзакционный подход

Формирование МСФО отчетности на основании

данных отчетности НСБУ (включая ОСВ с

расшифровками), путем применения корректировок.

Формирование МСФО отчетности на основании

проводок НСБУ и формирования обособленных

проводок по МСФО.

РСБУ

РСБУ

МСФО

МСФО

•Отмена влияния НСБУ проводок не применимых

для МСФО

•Повторение проводок прошлых периодов

•Точность определяется детальностью исходных

данных

•Ведение учета для целей объектов параллельного

учета.

•Отмена трансляции НСБУ проводок не применимых

для целей МСФО.

•Пересчет начальных остатков отчетного периода с

учетом корректировок прошлых отчетных периодов.

•Ведение учета для целей объектов параллельного

учета.

12. Пакет МСФО на индивидуальном уровне Шаги формирования отчетности

#Шаги

Трансформация

1

Загрузка пакета (ФСД НСБУ)

Данные первичного

учета в 1С:УХ8

2

Формирование аналитической

ОСВ

Данные в главной

книге НСБУ / МСФО

3

Трансляция

4

Повтор корректировок

прошлых периодов

5

Корректировки & реклассы

текущего периода

6

Перенос проводок в АОСВ

Используются простые

правила,

транслируются все

счета

Данные в АОСВ

Транзакционный подход

Используются

“сложные правила”, не

все счета

транслируются

Автоматически учтены

для следующего

периода

Требуется конвертация

в АОСВ

13. Шаг #1 (трансформация) Загрузка пакета ФСД (данные НСБУ от ДЗО)

14. Шаг #1 (трансформация) Проверка пакета ФСД

15. Шаг #2 (трансформация) Формирование Аналитической ОСВ НСБУ (1/3)

Для чего нужна АОСВ?

Единый источник формирования отчетности, с

возможностью отбора по корреспонденции (виду

движения), аналитикам (субконто);

Поддержка целостности данных при

формировании трансформационных

корректировок

АОСВ

Как формируется АОСВ в системе?

Остатки, обороты по

субсчетам

Синтетическая (плоская)

ОСВ

Остатки, обороты по

аналитикам

Расшифровки

АОСВ

Пакет отчетности

16. Шаг #2 (трансформация) Формирование Аналитической ОСВ НСБУ (2/3)

17. Шаг #2 (трансформация) Формирование Аналитической ОСВ НСБУ (3/3)

18. Шаг #2 (трансформация) Корреспонденции между счетами в АОСВ

Для чего нужна корреспонденция?Поправки: анализ данных по источникам иногда

требует корреспонденцию (например,

Себестоимость);

Формы отчетности: расшифровки по видам

движений (например, расшифровка по ВНА, по

изменению резервов).

АОСВ

Ct

Dt

Сквозная аналитика Виды

движений

19. Шаг #3 (трансформация) Трансляция в АОСВ МСФО

Подход трансляции

Остатки и обороты по

субсчетам и аналитикам

АОСВ (НСБУ)

Правила трансляции

(простые)

АОСВ (МСФО)

20. Шаг #3 (транзакционный подход) Трансляция из НСБУ в МСФО

Подход трансляции

Только обороты по

субсчетам и аналитикам

РСБУ

Главная книга

Правила трансляции

(сложные)

МСФО

Главная книга

21. Шаг #3 (трансформация /транзакц. подход) Проверка трансляции

22. Шаг #4 (трансформация) Повторение корректировок прошлых периодов

23. Шаг #5 (трансформация) Корректировки текущего периода: через шаблон

24. Шаг #5 (трансформация /транзакц. подход) Перечень автоматизированных поправок

#Блок

Перечень поправок

Основные средства

- изменение первоначальной стоимости объектов;

- параллельный учет (амортизация, выбытие, переоценка);

- учет МОС;

НМА

- параллельный учет (амортизация, выбытие, переоценка);

- рекласс лицензий на программное обеспечение;

3

Кредиты и займы полученные

4

Векселя выданные, с дисконтом

5

Финансовая аренда

- поправка по эффективной процентной ставке (учет комиссий);

- поправка по справедливой стоимости;

- учет задолженности, классификация краткосрочной и долгосрочной

задолженности, расчет процентов;

- распределение платежей;

6

Дебиторская задолженность

(долгосрочная)

1

2

7

8

9

10

Резервы

- резерв по обесценению МПЗ;

- резерв по сомнительным долгам;

Производные финансовые инструменты

(фьючерсы / форвардные контракты)

- признание актива / обязательства;

- переоценка на отчетную дату;

Себестоимость

- калькуляция себестоимости МСФО в части поправок по затратам;

- расшифровка структуры себестоимости «по календарным» затратам;

Закрытие периода

- переоценка валютных обязательств;

- расчет отложенных налогов;

- реклассификация состояния активно-пассивных счетов;

- формирование фин.результата, реформация ОПУ.

25. Шаг #5 (трансформация /транзакц. подход) В системе: внеоборотные активы

Приведены примеры основных операций

Учет ОС и НМА построен на едином механизме – учет ВНА

Поддерживается две модели: по фактическим затратам, по

переоцененной стоимости

26. Шаг #5 (трансформация /транзакц. подход) В системе: финансовые инструменты, кредиты

Поддерживается две модели: по амортизированной

стоимости, по справедливой стоимости

Ниже рассмотрен функционал на примере Кредиты и займы

полученные, аналогично – Векселя выданные с дисконтом

27. Шаг #5 (трансформация /транзакц. подход) В системе: финансовые инструменты, лизинг

Автоматизирован схема учета ЛП;

Модель создана с возможными опциями учета

предмета лизинга в НСБУ (на балансе ЛД или на

балансе ЛД)

28. Шаг #5 (трансформация /транзакц. подход) В системе: резервы (1/2)

Ниже рассмотрен пример начисления

(корректировки) резерва по обесценению ДЗ

29. Шаг #5 (трансформация /транзакц. подход) В системе: резервы (2/2)

Ниже рассмотрен пример начисления

(корректировки) резерва по обесценению МПЗ.

Возможны две модели теста:

по оборачиваемости;

NRV.

30. Шаг #5 (трансформация /транзакц. подход) В системе: закрытие периода

2СЕБЕСТОИМОСТЬ

А

Б

С

31. Шаг #5 (трансформация /транзакц. подход) В системе: закрытие периода

3ОТЛОЖЕННЫЕ НАЛОГИ

A

Б

1 256 457

1 256 457

32. РЕЗУЛЬТАТ (трансформация /транзакц.) Идентичные данные по слоям АОСВ

АОСВ МСФОтрансформация

АОСВ МСФО

транзакционная

Пакет отчетности

МСФО

Единые правила

33. Трансформация: РЕЗУЛЬТАТ (2/2) Трансформационная таблица EXCEL vs 1С: УХ

34. Шаг #6 (транзакционный подход) В системе: перенос проводок параллельного учета

Перенос проводок в АОСВ МСФО

Проводки

Показатели

- остатки

- обороты

МСФО

Транзакционный учет

Правила

конвертации

АОСВ МСФО

35. Консолидация данных Обзор формирования консолидированных данных

B

Сверка ВГО

C

Формирование пакета МСФО на

индивидуальном уровне

D

Портал сверки ВГО

Сверка, Урегулирование

ВГО

Консолидация данных

Параллельный учет

Готовая индивидуальная отчетность МСФО

ФСД (РСБУ)

Проводки

РСБУ

Трансформация

ОСВ (синтетическая)

Расшифровки

МСФО

Проводки

РСБУ

ОСВ

ОСВ

(аналитическая)

МСФО

Сложение ОСВ

ОСВ (аналитическая)

Консолидация

Элиминация

(аналитическая)

МСФО

Поправки

ФСД (МСФО)

ОСВ (синтетическая)

Расшифровки

ОСВ

(аналитическая)

МСФО

Пакет отчетности

Баланс, ОПУ, ОДДС (прямой)

Примечания

36. Консолидация данных В системе: КонсПак, данные по МСФО

13

2

37.

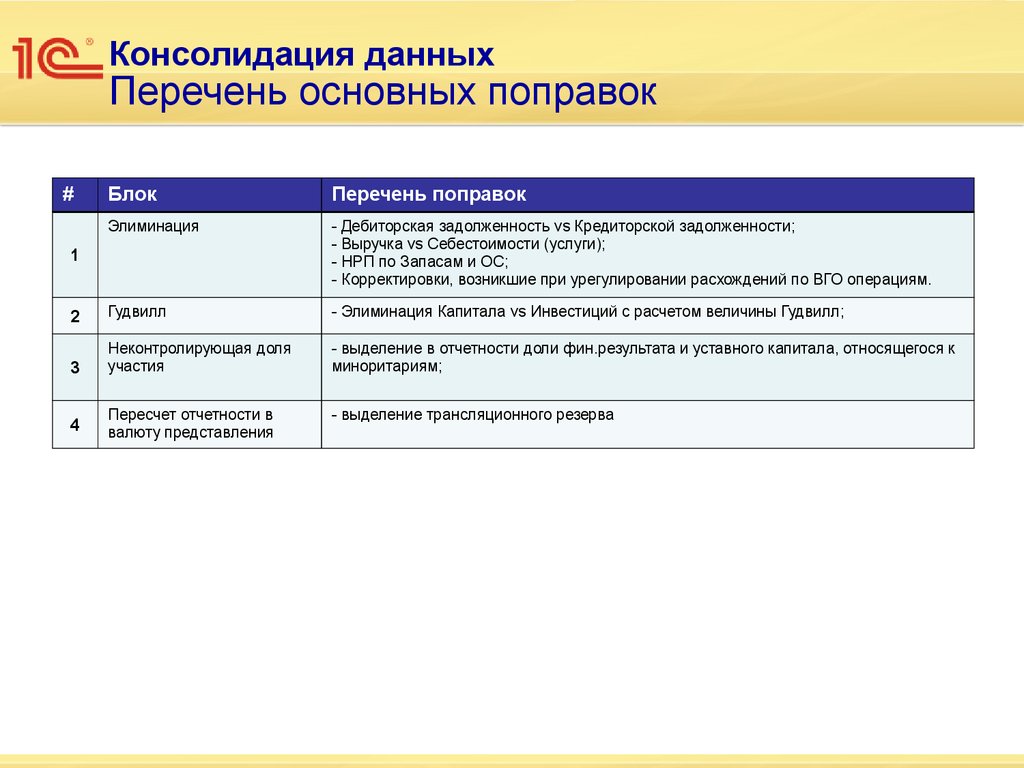

Консолидация данныхПеречень основных поправок

#

Блок

Перечень поправок

Элиминация

- Дебиторская задолженность vs Кредиторской задолженности;

- Выручка vs Себестоимости (услуги);

- НРП по Запасам и ОС;

- Корректировки, возникшие при урегулировании расхождений по ВГО операциям.

2

Гудвилл

- Элиминация Капитала vs Инвестиций с расчетом величины Гудвилл;

3

Неконтролирующая доля

участия

- выделение в отчетности доли фин.результата и уставного капитала, относящегося к

миноритариям;

4

Пересчет отчетности в

валюту представления

- выделение трансляционного резерва

1

38.

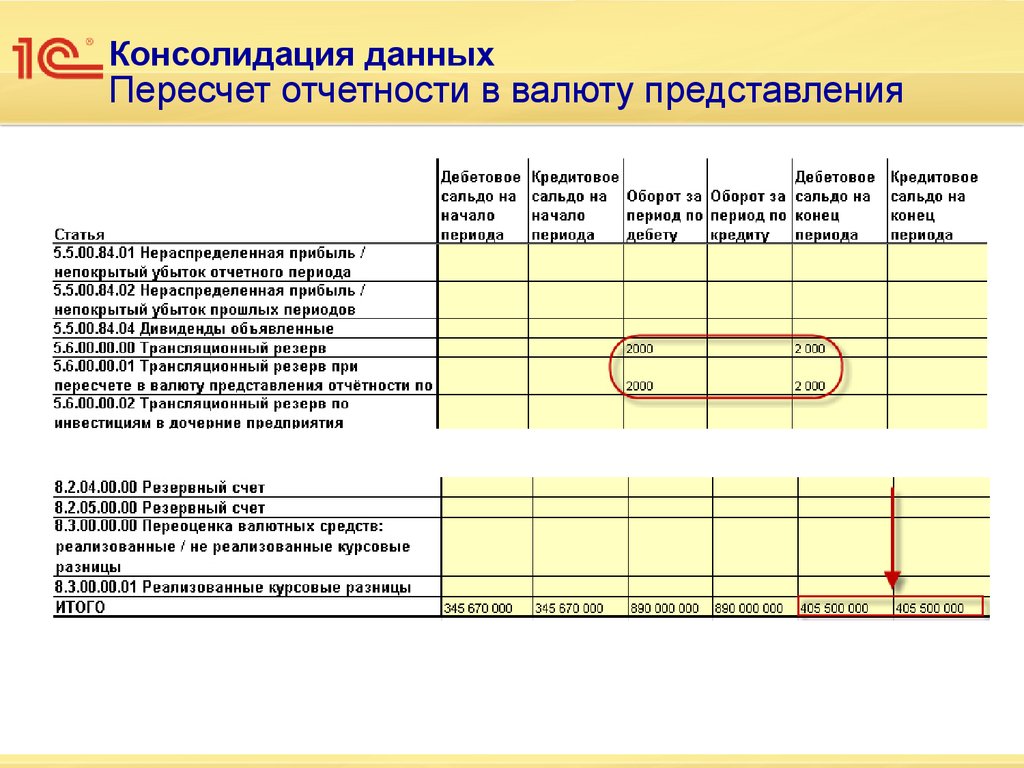

Консолидация данныхПересчет отчетности в валюту представления

39.

Консолидация данныхУчет и исключение инвестиций vs капитала

Модель учета

В разработке

Реализован

Метод долевого

участия

Метод приобретения

Поддерживает расчет гудвила и

некотролирующей доли участия

(НДУ).

Справедливая стоимость чистых

активов заносится вручную по

данным отчетов оценщиков.

40. Отчетность В системе: настройка и формирование форм

41. Спасибо за внимание!

Подготовка консолидированной отчетности по МСФО на базе1C: Управление холдингом 8

Спасибо за внимание!

41