")

")

")

Экономика

ЭкономикаПохожие презентации:

")

")

Эконометрические исследования. Эконометрические модели

1. Эконометрические исследования

лектор Орлова Ирина Владленовнапрофессор департамента анализа данных,

принятия решений и финансовых

технологий Финуниверситета

2. Структура дисциплины

Лекции –8 час.Семинары- 20 час.

ОТЧЕТНОСТЬ

Контрольная работа

Экзамен

2

3.

Объем дисциплины и виды учебной работыВиды учебной работы

Всего

Модуль

часов/зачетных

ед.

4

Общая трудоёмкость

144

144

Аудиторные занятия

28

28

Лекции

8

8

Практические занятия

20

20

116

116

В модуле

80

80

В сессию

36

36

Самостоятельная

работа

3

4.

Литература1.

Бабешко

Л.О.

Основы

эконометрического

моделирования. — М.: КомКнига, 2015.

2. Бывшев В.А. Эконометрика. — М.: Финансы и статистика,

2008.

3. Магнус Я.Р., Катышев П.К.,

Пересецкий А.А.

Эконометрика. Начальный курс. — М.: Дело,2007.

4. Кремер Н.Ш., Путко Б.А. Эконометрика. — М.: ЮнитиДана, 2003-2004. — 311 с

5. Орлова И.В., Половников В.А. Экономико-

математические методы и модели: компьютерное

моделирование. – 3-е изд., перераб. и доп. – М.:

Вузовский учебник: ИНФРА-М, 2013. – 389 с.

6. Эконометрика: учебник /И.И. Елисеева, С.В.

Курышева, Ю.В. Нерадовская и др. — М.: Проспект,

2010. — 288 с.

4

5. Рекомендуемая литература

56. Используемые программные продукты

MS Excel:Gretel

R

MS Excel:

Анализ данных

Поиск решений

Статистические функции

Куфель Т. Эконометрика. Решение задач с применением пакета

программ Gretel . - М. Горячая линия -Телеком, 2007.

Орлова И.В., Половников В.А. Экономико-математические

методы и модели: компьютерное моделирование: учебное

пособие – 3-е изд., перераб. и доп. – М.: Вузовский учебник: ИНФРАМ, 2013. – 389 с.

6

7.

Эконометрика – этонаука,

которая дает количественное

выражение

взаимосвязей

экономических

явлений

и

процессов

7

8.

89. Эконометрика базируется на трех дисциплинах:

Экономическойтеории;

Статистике;

Теории

вероятностей и

математической статистике

9

10.

Основные задачи дисциплины1) изучить принципы спецификации (описания)

экономических объектов на языке математических моделей

со случайными возмущениями, отражающими воздействие

факторов, не включённых в модель;

2) изучить процедуры оценивания эконометрических

моделей с гомоскедастичными, гетероскедастичными и

автокоррелированными случайными возмущениями;

3) изучить процедуры прогнозирования значений

объясняемых переменных эконометрических моделей в

различных вероятностных схемах случайных

возмущений;

4) изучить наиболее востребованные практикой модели

стационарных и нестационарных временных рядов и их

идентификацию, а также создать основу для разработки

новых моделей временных рядов.

10

11. ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

Основные классы моделей, которыеприменяются для анализа и

прогнозирования экономических систем

модели временных рядов;

регрессионные модели с одним

уравнением;

системы одновременных

уравнений.

11

12. Классификация регрессионных моделей

Основания классификациичисло регрессоров

парная

множественная

тип уравнения регрессии

линейная

нелинейная

12

13. Примеры задач, решаемых с помощью регрессионных моделей

Исследование зависимости заработной платы (Y) отвозраста (X1), уровня образования (X2), пола (X3),

стажа работы (X4)

y a0 a1 x1 a2 x2 a3 x3 a4 x4

Прогноз и планирование выпускаемой продукции по

факторам производства (производственная

функция Кобба – Дугласа означает, что объем

выпуска продукции (Y), является функцией

количества капитала ( K ) и количества (L) труда)

y a0 K L

a1

a2

Прогноз объемов потребления продукции или услуг

определенного вида (кривая Энгеля

a0 ,

где Y -удельная величина спроса,

y

a2 x

Х - среднедушевой доход).

1 a1e

13

14. Продажа пива в РФ (млн.дкл.)

Годы1995

Продажа пива

t

1

358

1400

1996

2

384.85

1997

3

411.7

1998

4

408.2

1000

1999

5

451.1

800

2000

6

524.6

600

2001

7

634.6

2002

8

707.8

2003

9

762.5

2004

10

844.7

2005

11

892.1

2006

12

1002.8

2007

13

1153.3

2

y = 3.9032t + 10.732t+ 335.61

2

R = 0.9906

1200

400

200

0

1

2

3

4

5

6

7

8

9 10 11 12 13

14

15. Продажа пива в РФ (млн.дкл.)

Продажи пива (млн. дкл)1400

1200

1000

800

600

400

200

0

1990

1995

2000

2005

2010

2015

15

16. При эконометрическом моделировании используют три типа данных:

Пространственные данные – набор сведений поразным объектам, взятым за один и тот же

период или момент времени.

Временные данные – набор сведений,

характеризующих один и тот же объект, но за

разные периоды времени.

Панельные данные - представляют собой

прослеженные во времени пространственные

выборки, которые состоят из наблюдений одних и тех

же экономических объектов в последовательные

периоды времени. Панельные данные состоят из трех

измерений: признаки - объекты – время.

16

17. Типы переменных

Эндогенные (зависимые) переменные — переменныеопределенные в рамках модели

Экзогенные (независимые) переменные —

переменные определенные вне модели

17

18. Типы переменных в эконометрической модели

• Результирующая (зависимая, эндогенная) переменная Y• Она

характеризует

результат

или

эффективность

функционирования экономической системы. Значения ее

формируются в процессе и внутри функционирования этой

системы под воздействием ряда других переменных и факторов,

часть из которых поддается регистрации, управлению и

планированию. По своей природе результирующая переменная

всегда случайна (стохастична).

• Объясняющие (экзогенные, независимые) переменные X

• Это — переменные, которые поддаются регистрации и

описывают условия функционирования реальной экономической

системы. Они в значительной мере определяют значения

результирующих переменных. Еще их называют факторными

признаками. В регрессионном анализе это аргументы

результирующей функции Y. По своей природе они могут быть

как случайными, так и неслучайными.

18

19. Названия переменных в эконометрических моделях

Экзогенные (независимые, управляемые)- значения задаются извне, автономно

(обозначаются - x).

x t - текущая экзогенная переменная

Эндогенные (зависимые) – значения

определяются внутри модели или

взаимозависимые (обозначаются - y)

y t - текущая эндогенная переменная;

Лаговые – экзогенные xt-1, xt-2 или

лаговые эндогенные yt-1, yt-2

переменные за предыдущие

моменты

времени.

Предопределенные (объясняющие) –

текущие и лаговые экзогенные

переменные (x t , xt-1, xt-2 ) и лаговые

19

эндогенные (yt-1 , yt-2 ).

20. ПРИМЕР Задача прогнозирования объема продаж одного из продуктов фирмы

Объем продаж – это результирующая,зависимая переменная Y(тыс. руб.)

В качестве независимых, объясняющих

переменных в задаче были выбраны

следующие факторы:

время - X1 (мес.),

затраты на рекламу X 2 (тыс. руб.),

цена товара X3 (руб.),

средняя цена товара у конкурентов X4 (руб.),

индекс потребительских расходов X5 (%).

20

21.

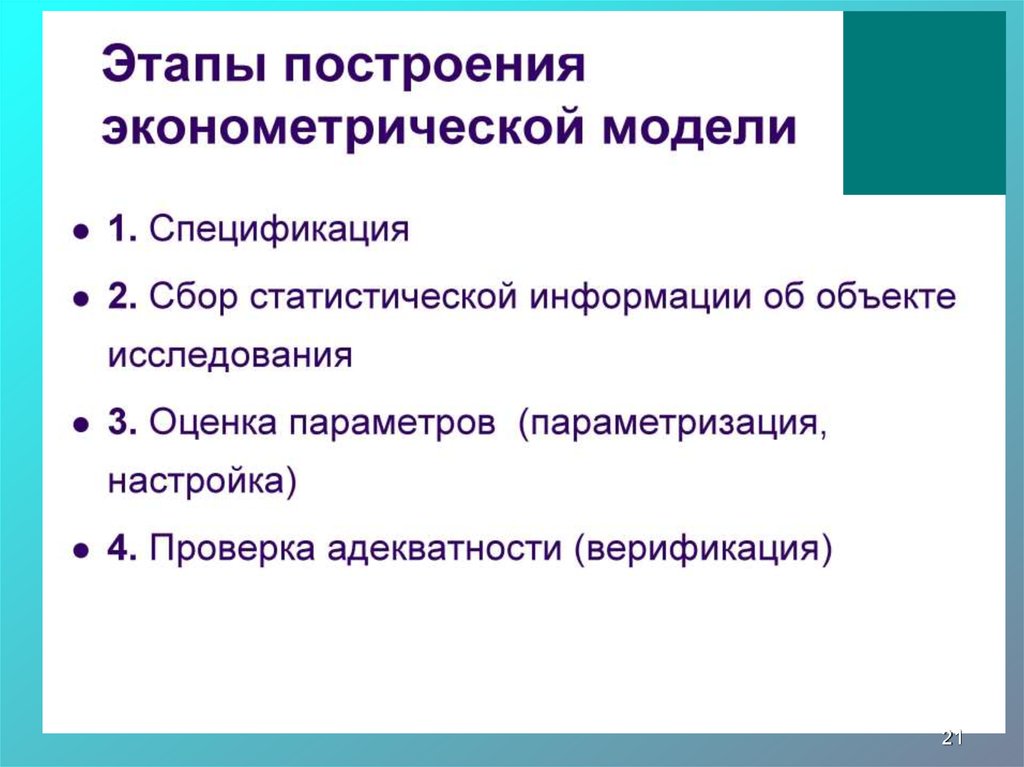

2122. Первым этапом построения эконометрической модели является спецификация модели - подробное описание объекта исследования. На

данном этапе определяется списокэкономических переменных,

характеризующих функционирование

данного объекта, и устанавливается их

взаимосвязь.

22

23. Принципы спецификации

1. Спецификация получается в результатематематической формализации экономических

закономерностей

2. Число уравнений равно числу эндогенных

переменных

3. Датирование переменных

4. Включение возмущений

23

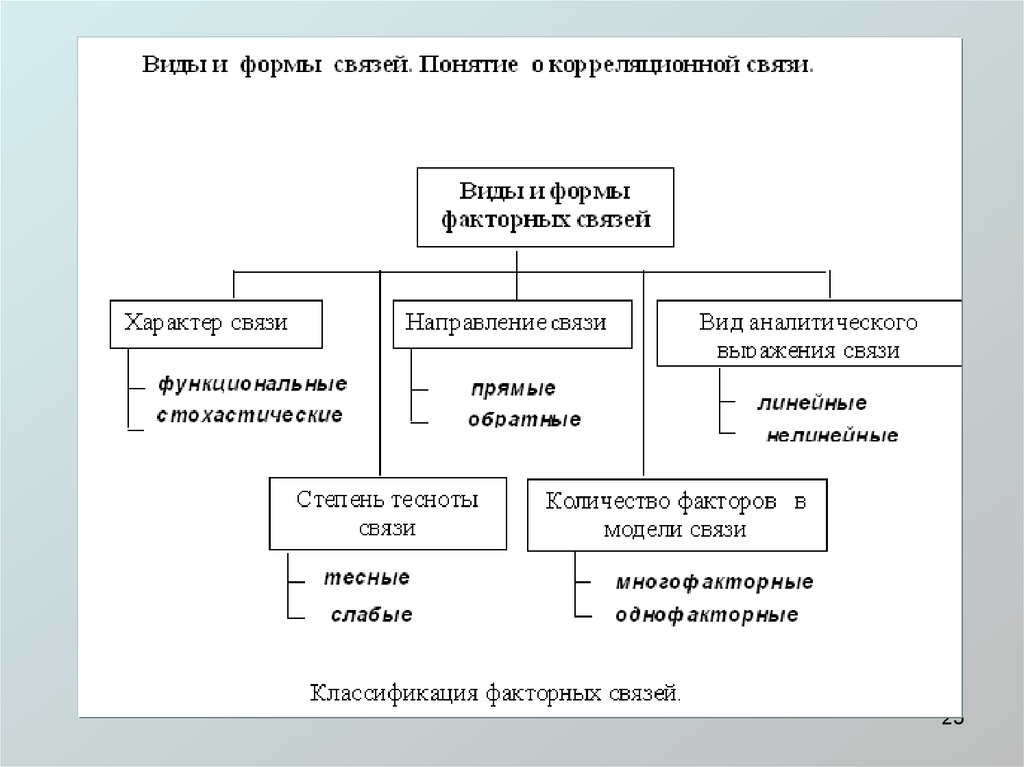

24. Функциональные и корреляционные типы связей

Рассматривая зависимости между признаками,выделяют две категории зависимости:

1) функциональные и 2) корреляционные.

Зависимость величины Y от Х называется

функциональной, если каждому значению

величины Х соответствует единственное

значение величины У.

Корреляционная связь - это связь, где воздействие

отдельных факторов проявляется только как

тенденция (в среднем) при массовом

наблюдении фактических данных.

24

25.

2526. Корреляция

Основнаязадача

корреляционного

анализа

заключается

в

выявлении

взаимосвязи

между

случайными

переменными

путем

точечной

и

интервальной оценки парных (частных) коэффициентов

корреляции, вычисления и проверки значимости

множественных

коэффициентов

корреляции

и

детерминации. Кроме того, с помощью корреляционного

анализа решаются следующие задачи:

• отбор факторов, оказывающих наиболее существенное

влияние на результативный признак, на основании

измерения степени связи между ними;

• обнаружение ранее неизвестных причинных связей.

26

27.

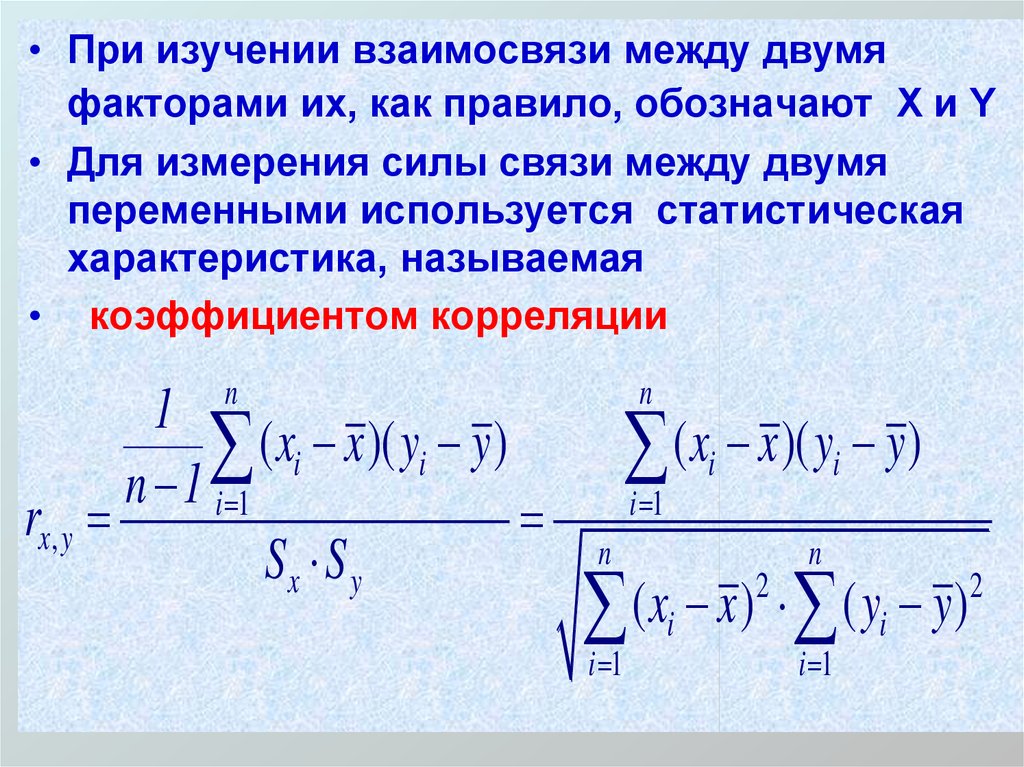

• При изучении взаимосвязи между двумяфакторами их, как правило, обозначают X и Y

• Для измерения силы связи между двумя

переменными используется статистическая

характеристика, называемая

• коэффициентом корреляции

n

1

( xi x )( yi y )

n 1 i 1

rx, y

Sx S y

n

i 1 ( xi x )( yi y )

n

n

i 1 ( xi x ) i 1 ( yi y )

2

27

2

28. Оценка значимости коэффициента корреляции

при малых объемах выборки выполняется с использованием t критерия Стьюдента.Вычисленное по этой формуле значение tнабл сравнивается с

критическим значением t-критерия, которое берется из таблицы

значений t Стьюдента с учетом заданного уровня значимости и

числа степеней свободы (n-2).

Если tнабл > tкр, то полученное значение коэффициента корреляции

признается значимым.

При этом фактическое (наблюдаемое) значение этого критерия

определяется по формуле:

28

29. Вычисление коэффициентов парной корреляции

Индекспотребительских

расходов

X5

Объем

продаж

Y

500

Y

100

98,4

101,2

103,5

104,1

107

107,4

108,5

108,3

109,2

110,1

110,7

110,3

111,8

112,3

112,9

450

126

137

148

191

274

370

432

445

367

367

321

307

331

345

364

384

400

350

300

250

Y

200

150

100

50

0

96

98

100

102

104

106

108

110

112

114

29

30. Диаграмма рассеяния (корреляционное поле)

Объем продажДиаграмма рассеяния

(корреляционное поле)

500

450

400

350

300

250

200

150

100

50

0

107,23;

306,81

96

98 100 102 104 106 108 110 112 114

Индекс потребительских расходов

30

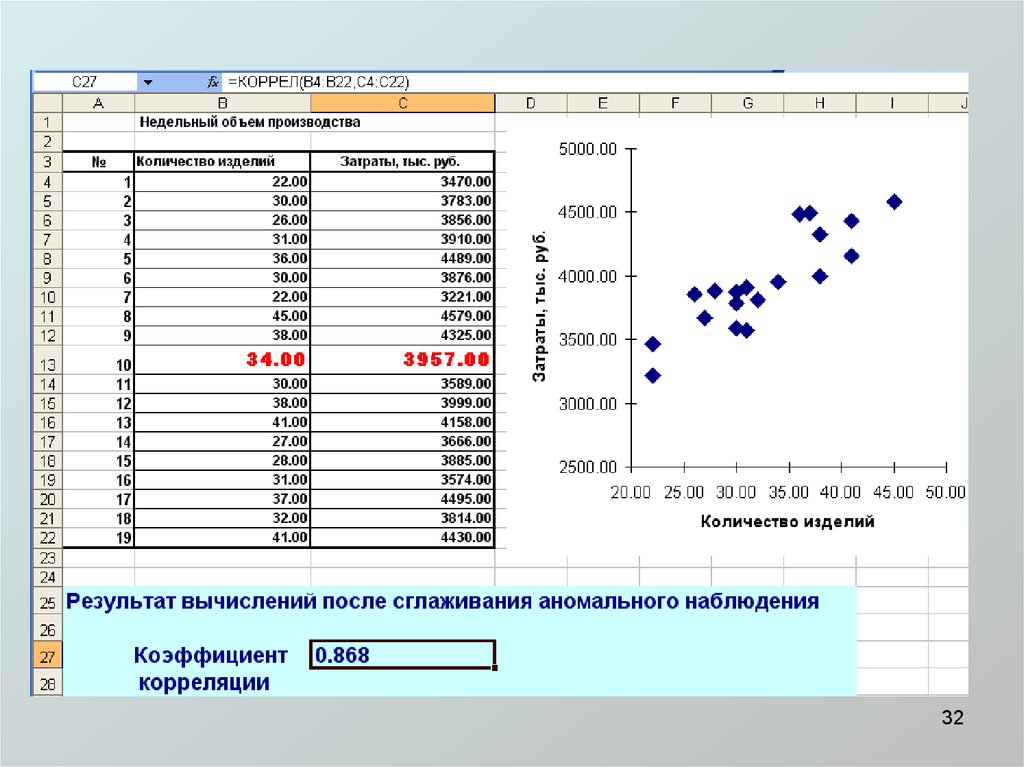

31. Влияние аномальных наблюдений на результаты вычислений

3132.

3233. Матрица коэффициентов парной корреляции

• Коэффициенты парной корреляции используютсядля измерения силы линейных связей различных

пар признаков из их множества. Для множества

признаков получают матрицу коэффициентов парной

корреляции R.

33