Финансы

ФинансыПохожие презентации:

Учет и аудит операций с денежными средствами на примере ООО «Специалист»

1. Академия ФСИН России

Учет и аудит операций сденежными средствами

(на примере ООО «Специалист»)

Научный руководитель :

Мишанова Е.В.

Выполнил:

Студент 6501 учебной

группы

Кованец С.П.

2.

Цель ВКР- изучение учетаопераций с наличными и

безналичными денежными

средствами, методики контроля

за правильностью осуществления

указанных операций.

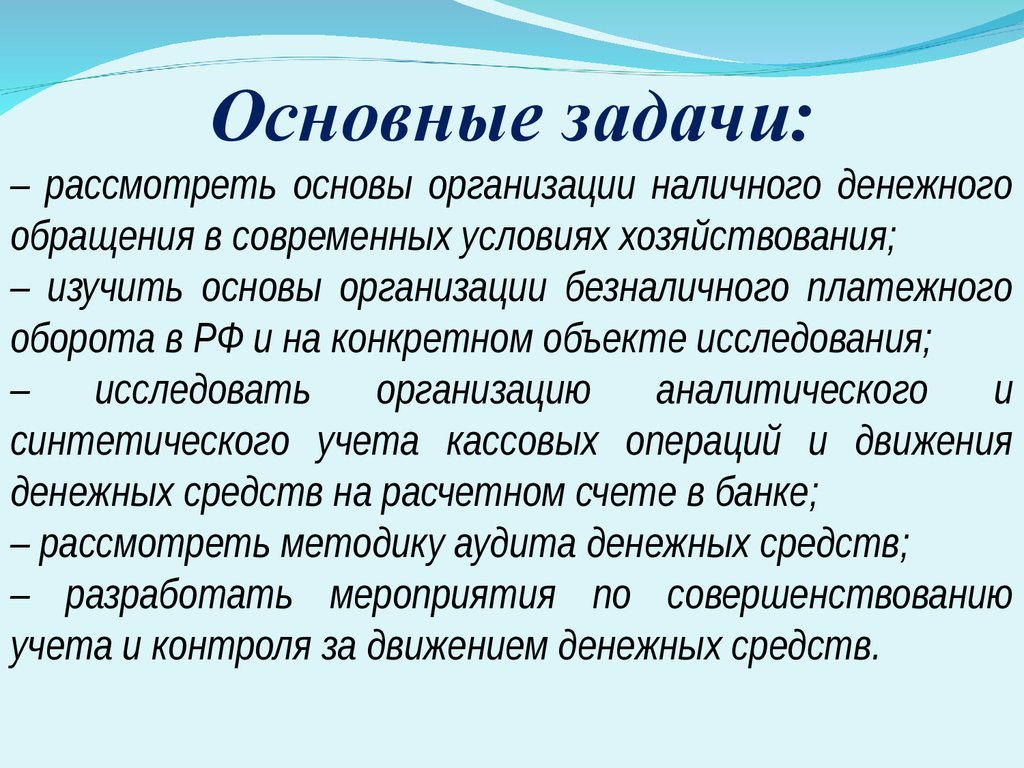

3.

Основные задачи:– рассмотреть основы организации наличного денежного

обращения в современных условиях хозяйствования;

– изучить основы организации безналичного платежного

оборота в РФ и на конкретном объекте исследования;

–

исследовать

организацию

аналитического

и

синтетического учета кассовых операций и движения

денежных средств на расчетном счете в банке;

– рассмотреть методику аудита денежных средств;

– разработать мероприятия по совершенствованию

учета и контроля за движением денежных средств.

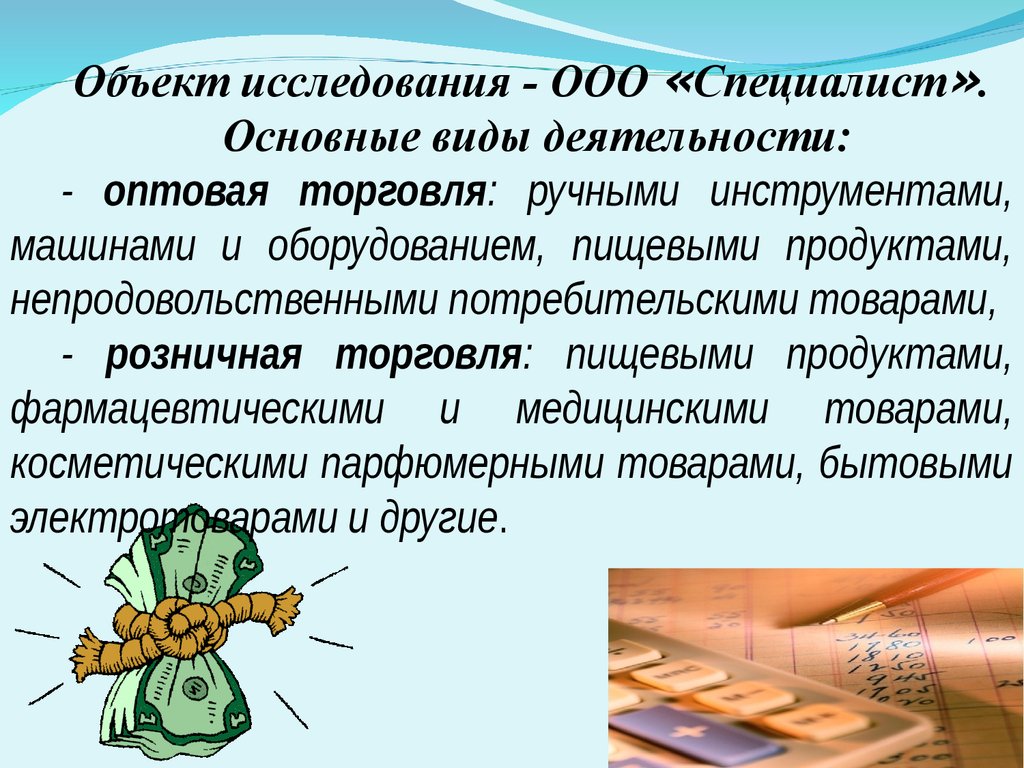

4.

Объект исследования - ООО «Специалист».Основные виды деятельности:

- оптовая торговля: ручными инструментами,

машинами и оборудованием, пищевыми продуктами,

непродовольственными потребительскими товарами,

- розничная торговля: пищевыми продуктами,

фармацевтическими и медицинскими товарами,

косметическими парфюмерными товарами, бытовыми

электротоварами и другие.

5.

Таблица 1.Основные экономические показатели деятельности ООО

«Специалист» за 2012-2014 г.г.

Годы

№

п/п

1

2

3

4

5

6

7

8

Показатели

Среднегодовая численность

работников, чел.

Стоимость запасов, тыс. руб.

Денежные средства, тыс. руб.

Дебиторская задолженность, тыс.

руб.

Кредиторская задолженность, тыс.

руб

Выручка, тыс. руб.

Оборачиваемость дебиторской

задолженности

Оборачиваемость кредиторской

2014 в %

к 2012

темп

прироста

2012

2013

2014

17

19

26

52,94

485

225

775

231

1502

223

209,69

-9,9

3834

3501

3097

-19,22

4289

4012

3968

-7,48

15917

58924

77227

385,19

8,3

16,07

23,41

182,05

7,42

14,2

19,36

160,92

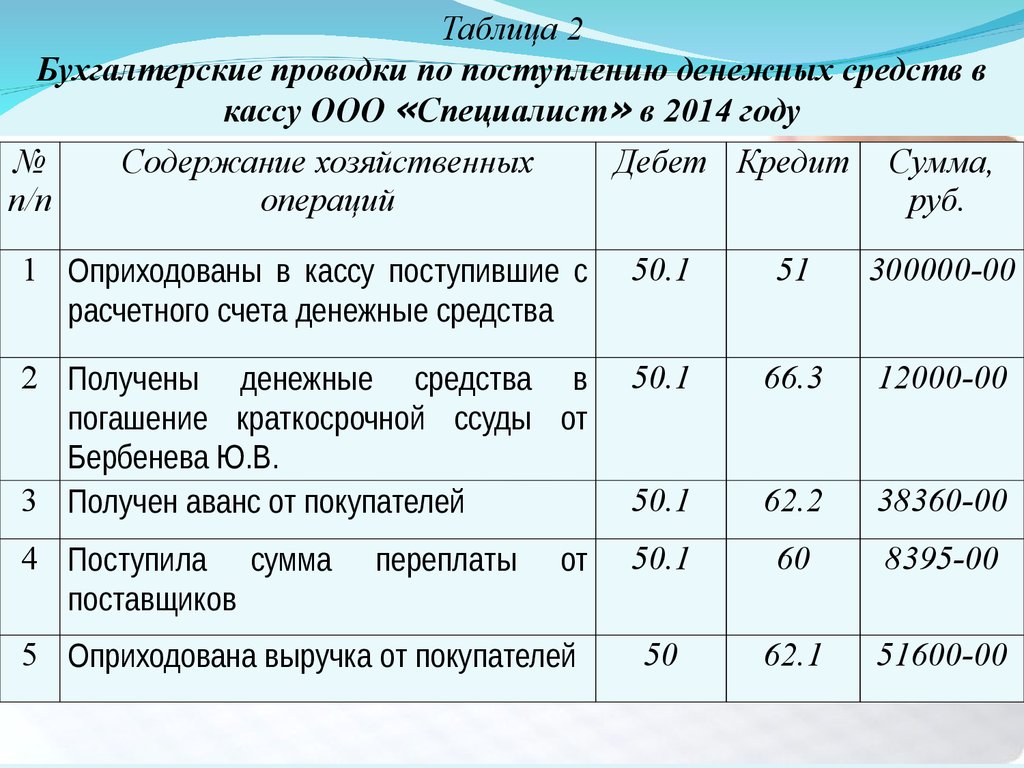

6.

Таблица 2Бухгалтерские проводки по поступлению денежных средств в

кассу ООО «Специалист» в 2014 году

№

Содержание хозяйственных

Дебет Кредит Сумма,

п/п

операций

руб.

1 Оприходованы в кассу поступившие с

расчетного счета денежные средства

50.1

51

300000-00

2 Получены денежные средства в

погашение краткосрочной ссуды от

Бербенева Ю.В.

3 Получен аванс от покупателей

50.1

66.3

12000-00

50.1

62.2

38360-00

4 Поступила сумма

поставщиков

50.1

60

8395-00

50

62.1

51600-00

переплаты

от

5 Оприходована выручка от покупателей

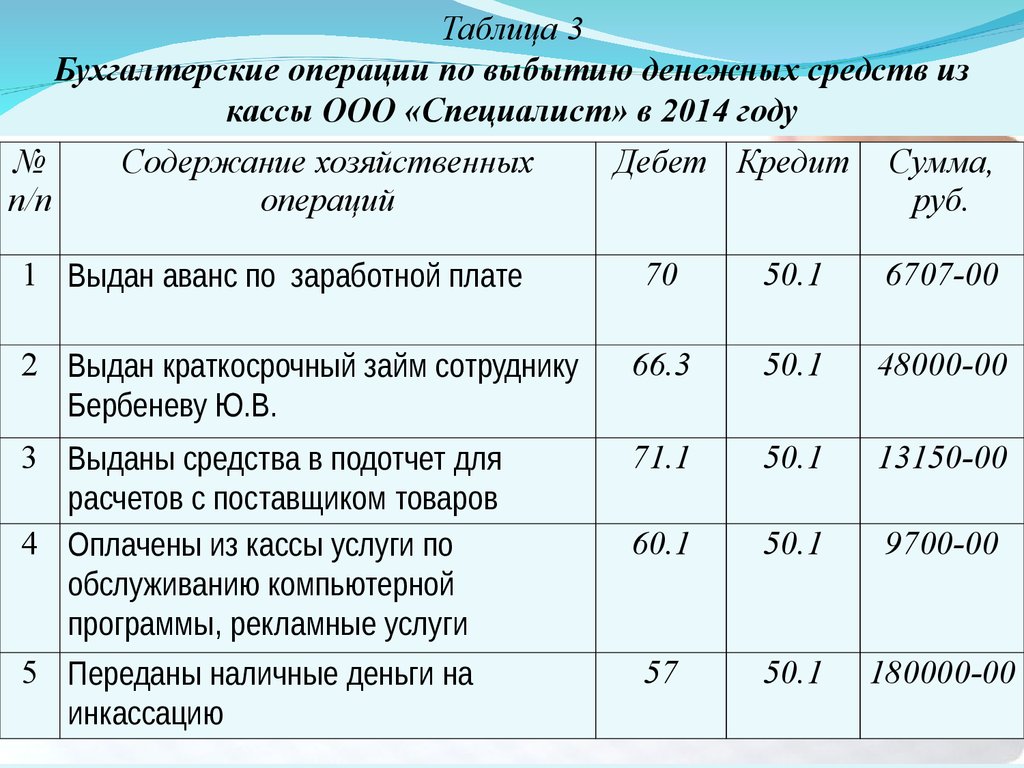

7.

Таблица 3Бухгалтерские операции по выбытию денежных средств из

кассы ООО «Специалист» в 2014 году

№

Содержание хозяйственных

Дебет Кредит Сумма,

п/п

операций

руб.

1 Выдан аванс по заработной плате

70

50.1

6707-00

2 Выдан краткосрочный займ сотруднику

Бербеневу Ю.В.

66.3

50.1

48000-00

3 Выданы средства в подотчет для

расчетов с поставщиком товаров

4 Оплачены из кассы услуги по

обслуживанию компьютерной

программы, рекламные услуги

5 Переданы наличные деньги на

инкассацию

71.1

50.1

13150-00

60.1

50.1

9700-00

57

50.1

180000-00

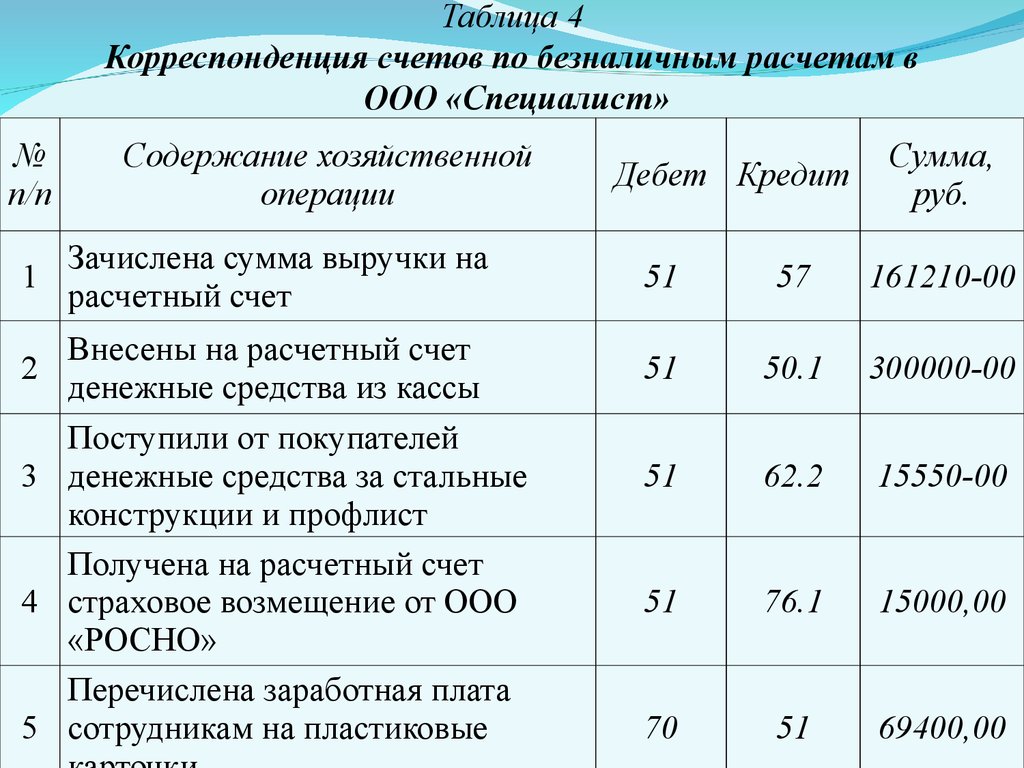

8.

Таблица 4Корреспонденция счетов по безналичным расчетам в

ООО «Специалист»

№

п/п

1

Содержание хозяйственной

операции

Зачислена сумма выручки на

расчетный счет

Внесены на расчетный счет

денежные средства из кассы

Поступили от покупателей

3 денежные средства за стальные

конструкции и профлист

Получена на расчетный счет

4 страховое возмещение от ООО

«РОСНО»

Перечислена заработная плата

5 сотрудникам на пластиковые

2

Дебет Кредит

Сумма,

руб.

51

57

161210-00

51

50.1

300000-00

51

62.2

15550-00

51

76.1

15000,00

70

51

69400,00

9. Программа аудита кассовых операций и операций по расчетному счету

№п/п

Наименование

работ , перечень

проверяемых

вопросов

Исполните Период

ли

проведе

ния

Рабочие

документы

для проверки

1.

Оценка

состояния

внутреннего

контроля за

сохранностью и

движением

денежных

средств

Процедура :

устный, опрос

персонала

Кованец С.П.

Первичные

кассовые

документы:

приходные и

расходные

кассовые

ордера , кассовая

книга, журнал

учета выданных

доверенностей.

2.

Инвентаризация

денежных средств

Процедура :

инвентаризация

Кованец С.П. 15.0302015

15.03.2015

Акты

инвентаризации

наличных

денежных

средств

10. Результаты внутреннего аудита

1. Недостаточный уровень внутреннего контроля ;2. Лимит остатка наличных денежных средств не

рассчитывается;;

3. Имеются отдельные нарушения в заполнении реквизитов :

– не указаны основания для совершения кассовых операций,

– не все реквизиты документов заполнены;

– не оформляется журнал регистрации приходных и расходных кассовых

документов.

4. Денежные средства под отчет работникам организации

выдаются по расходному кассовому ордеру, без написания ими

соответствующего заявления;

5. Инвентаризация кассы проводится ежемесячно в соответствии

с учетной политикой;

6. Нарушений в операциях по расчетному счету, открытому в

АО «Прио-Внештогрбанк» не установлено.

11. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И КОНТРОЛЯ ДЕНЕЖНЫХ СРЕДСТВ В ООО»СПЕЦИАЛИСТ»

1. Оформлять кассовые документы в соответствие стребованиями закона «О бухгалтерском учете»;

2. Рассчитать и утвердить лимит остатка наличных

денежных средств в кассе и возможности учета остатка

денежных средств на конец дня;

3. Составить кассовые документы и кассовую книгу в

электронном варианте с использованием электронной подписи;

4. Использовать корпоративные карты для расчетов с

подотчетными лицами при командировочных и хозяйственных

расходах.

12.

Доклад оконченБлагодарю

за внимание!