Финансы

ФинансыПохожие презентации:

Аудит операций с денежными средствами

1.

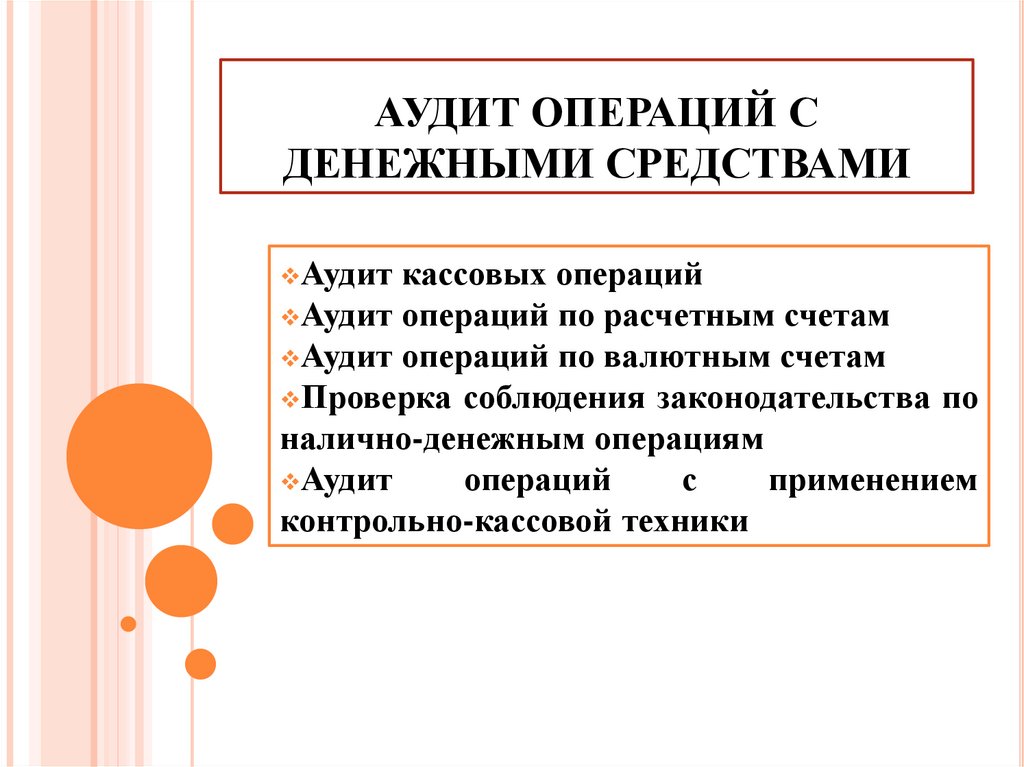

АУДИТ ОПЕРАЦИЙ СДЕНЕЖНЫМИ СРЕДСТВАМИ

Аудит

кассовых операций

Аудит операций по расчетным счетам

Аудит операций по валютным счетам

Проверка соблюдения законодательства по

налично-денежным операциям

Аудит

операций

с

применением

контрольно-кассовой техники

2.

К денежным средствам организации относятся находящиеся вкассе наличные деньги и денежные документы, а также

безналичные средства на различных рублевых и валютных счетах,

выставленных аккредетивах, чековых книжках и т.п.

Денежные средства относятся к наиболее ликвидным активам.

Самый распространенный и массовый характер носят операции с

наличными денежными средствами.

Поэтому кассовые операции являются таким участком

деятельности, который наиболее подвержен различного рода

нарушениям и даже злоупотреблениям.

Аудитор должен самым тщательным образом проверить

соблюдение кассовой дисциплины и ее соответствие Указанию

Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения

кассовых операций юридическими лицами и упрощенном порядке

ведения кассовых операций индивидуальными предпринимателями

и субъектами малого предпринимательства».

3.

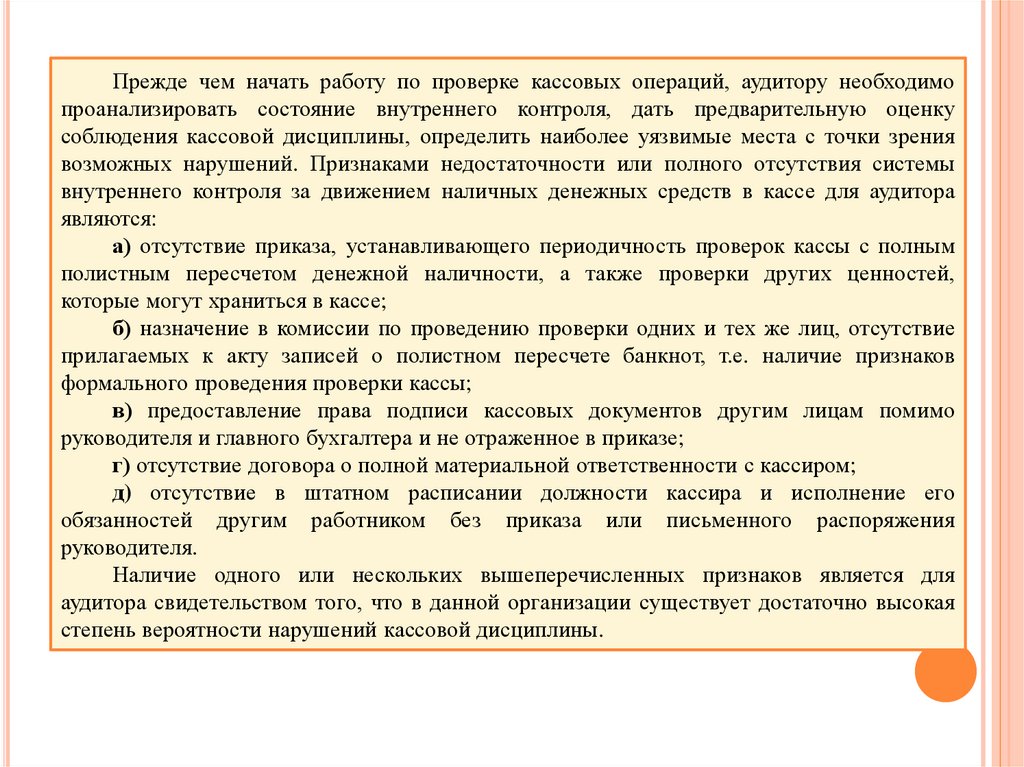

Прежде чем начать работу по проверке кассовых операций, аудитору необходимопроанализировать состояние внутреннего контроля, дать предварительную оценку

соблюдения кассовой дисциплины, определить наиболее уязвимые места с точки зрения

возможных нарушений. Признаками недостаточности или полного отсутствия системы

внутреннего контроля за движением наличных денежных средств в кассе для аудитора

являются:

а) отсутствие приказа, устанавливающего периодичность проверок кассы с полным

полистным пересчетом денежной наличности, а также проверки других ценностей,

которые могут храниться в кассе;

б) назначение в комиссии по проведению проверки одних и тех же лиц, отсутствие

прилагаемых к акту записей о полистном пересчете банкнот, т.е. наличие признаков

формального проведения проверки кассы;

в) предоставление права подписи кассовых документов другим лицам помимо

руководителя и главного бухгалтера и не отраженное в приказе;

г) отсутствие договора о полной материальной ответственности с кассиром;

д) отсутствие в штатном расписании должности кассира и исполнение его

обязанностей другим работником без приказа или письменного распоряжения

руководителя.

Наличие одного или нескольких вышеперечисленных признаков является для

аудитора свидетельством того, что в данной организации существует достаточно высокая

степень вероятности нарушений кассовой дисциплины.

4.

Многолетняя аудиторская практика позволила выработать определеннуюклассификацию всевозможных нарушений при ведении кассовых операций. Далее

рассмотрим подробнее не только основные нарушения при ведении кассовых операций, но

и ряд методов, при помощи которых они могут быть выявлены в ходе аудита.

1.

НЕОПРИХОДОВАНИЕ И ПРИСВОЕНИЕ ПОСТУПИВШИХ ИЗ БАНКА

ДЕНЕЖНЫХ СУММ.

Это нарушение выявляется совместным применением двух методов: метода

проверки документов, подготовленных аудируемым лицом, и метода проверки

документов, полученных им от третьих лиц.

В данном случае аудитором должна быть проведена взаимная проверка операций

по кассе и банку.

Документами, подготовленными в проверяемой организации, являются приходные

кассовые ордера, отражающие факт поступления денег в кассу с расчетного счета,

чековые книжки, корешки чековых книжек, а документом, полученным от третьих лиц,

— выписка банка.

Аудитор должен помнить, что чековые книжки, корешки использованных чеков, а

также неиспользованные чеки должны храниться у главного бухгалтера в условиях,

исключающих возможность их утери.

Использованные чеки должны погашаться надписью «Аннулировано» и храниться

подклеенными к корешкам.

Поэтому аудитор должен проверить чековые книжки на их полноту, а также

полностью ли оприходованы денежные средства, полученные в кассу по чеку из банка.

5.

2. Неоприходование и присвоение денежных сумм, поступивших отϰразличныхфизических иϰюридических лиц поϰприходным ордерам.

Это нарушение связано с сокрытием операций по оплате услуг, оказываемых

организацией, выполненных работ, погашения задолженности, оплаты материалов,

товаров и т.п. Если задолженность стороннего лица, организации или сотрудника была

погашена и деньги были внесены в кассу, но при этом они не были оприходованы, то

задолженность продолжает числиться.

Для выявления такого рода фактов основным методом является получение

письменных подтверждений от третьей стороны, т.е. от тех сторонних лиц и организаций,

за которыми числится непогашенная задолженность. Пристальное внимание аудитор

должен уделить задолженности, числящейся в учете за уже уволившимися сотрудниками

проверяемой организации.

Метод устного опроса можно применить к сотрудникам, за которыми также числится

непогашенная задолженность.

Аудитор должен выяснить, своевременно ли проводятся в организации сверка и

взыскание задолженности с сотрудников. Согласно п. 6.3 Указания о порядке ведения

кассовых операций лица, получившие наличные деньги под отчет, обязаны не позднее трех

рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из

командировки предъявить в бухгалтерию отчет об израсходованных суммах и провести

окончательный расчет по ним.

Аудитор также должен проверить, ведется ли учет принятых денежных средств в

соответствии с гл. 3 Указания о порядке ведения кассовых операций.

6.

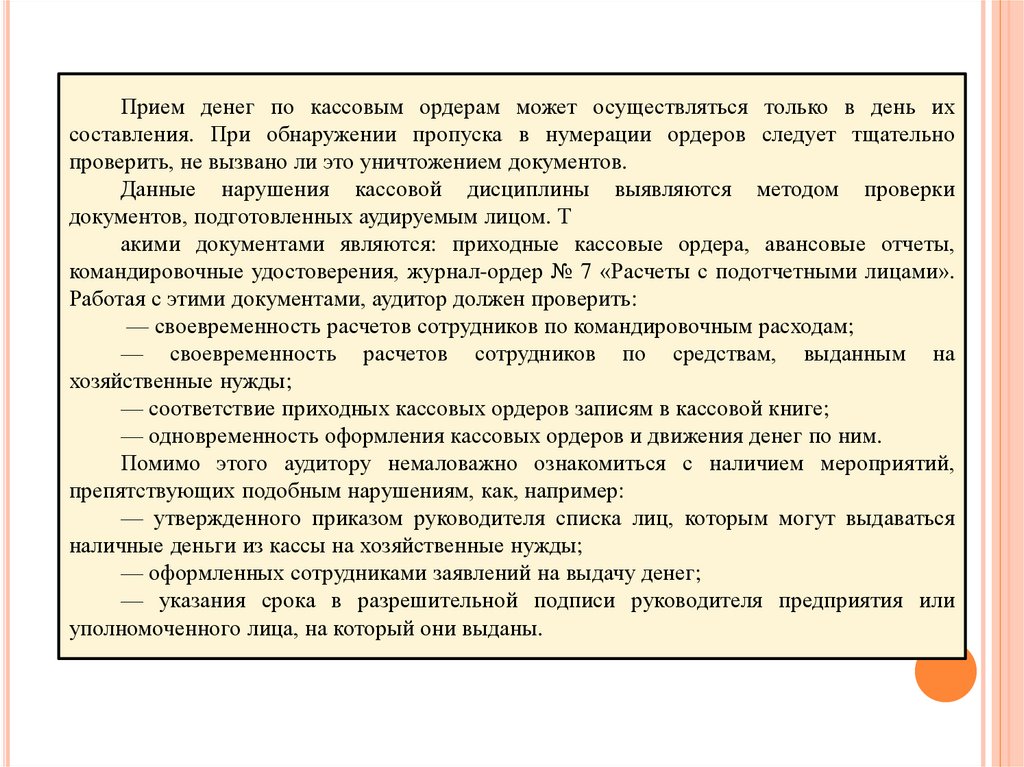

Прием денег по кассовым ордерам может осуществляться только в день ихсоставления. При обнаружении пропуска в нумерации ордеров следует тщательно

проверить, не вызвано ли это уничтожением документов.

Данные нарушения кассовой дисциплины выявляются методом проверки

документов, подготовленных аудируемым лицом. Т

акими документами являются: приходные кассовые ордера, авансовые отчеты,

командировочные удостоверения, журнал-ордер № 7 «Расчеты с подотчетными лицами».

Работая с этими документами, аудитор должен проверить:

— своевременность расчетов сотрудников по командировочным расходам;

— своевременность расчетов сотрудников по средствам, выданным на

хозяйственные нужды;

— соответствие приходных кассовых ордеров записям в кассовой книге;

— одновременность оформления кассовых ордеров и движения денег по ним.

Помимо этого аудитору немаловажно ознакомиться с наличием мероприятий,

препятствующих подобным нарушениям, как, например:

— утвержденного приказом руководителя списка лиц, которым могут выдаваться

наличные деньги из кассы на хозяйственные нужды;

— оформленных сотрудниками заявлений на выдачу денег;

— указания срока в разрешительной подписи руководителя предприятия или

уполномоченного лица, на который они выданы.

7.

3. Прямое, ничем не замаскированное изъятие денежных средств.Такое нарушение выявляется методом инвентаризации кассовой наличности,

которая осуществляется в соответствии с Указанием о порядке ведения кассовых

операций и Методическими указаниями по проведению инвентаризации имущества и

финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г.

№ 49. При подсчете фактического наличия денежных знаков и других ценностей в кассе

принимаются к учету:

— наличные деньги;

— ценные бумаги;

— денежные документы (почтовые марки, марки государственной пошлины,

путевки в дома отдыха и санатории, авиа и железнодорожные билеты и др.).

Проверка фактического наличия бланков ценных бумаг и бланков документов

строгой отчетности осуществляется по видам бланков. Например, по акциям:

привилегированные и обыкновенные, именные и на предъявителя, с учетом начальных и

конечных номеров тех или иных бланков, а также по каждому месту хранения и

материально ответственным лицам.

8.

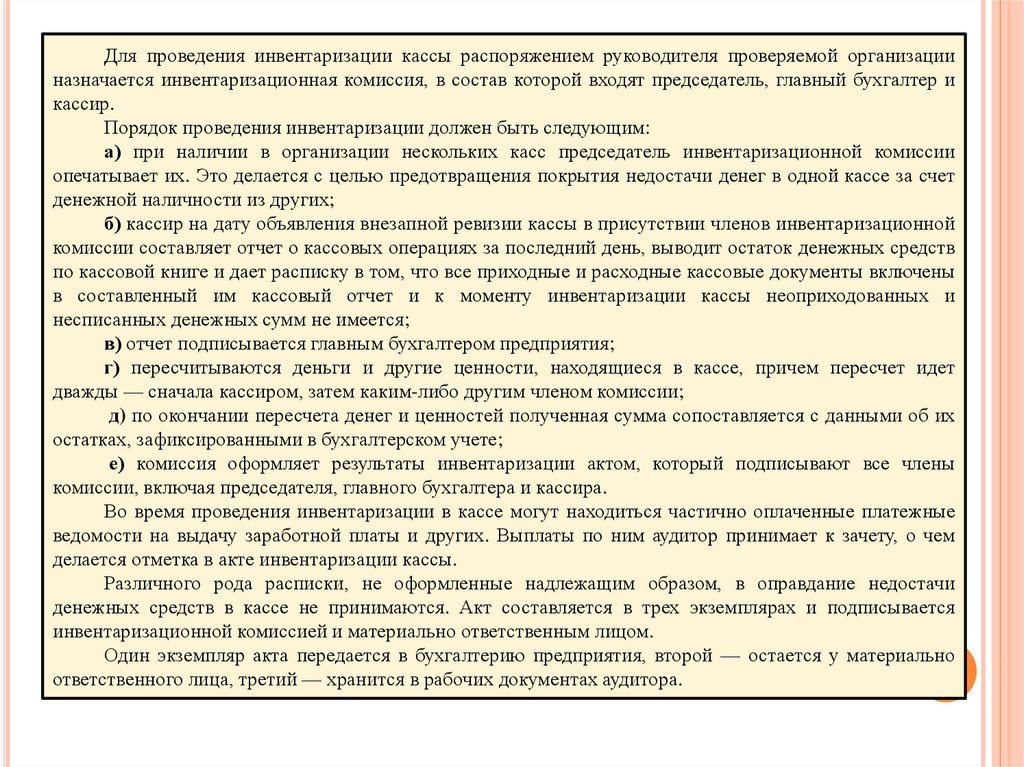

Для проведения инвентаризации кассы распоряжением руководителя проверяемой организацииназначается инвентаризационная комиссия, в состав которой входят председатель, главный бухгалтер и

кассир.

Порядок проведения инвентаризации должен быть следующим:

а) при наличии в организации нескольких касс председатель инвентаризационной комиссии

опечатывает их. Это делается с целью предотвращения покрытия недостачи денег в одной кассе за счет

денежной наличности из других;

б) кассир на дату объявления внезапной ревизии кассы в присутствии членов инвентаризационной

комиссии составляет отчет о кассовых операциях за последний день, выводит остаток денежных средств

по кассовой книге и дает расписку в том, что все приходные и расходные кассовые документы включены

в составленный им кассовый отчет и к моменту инвентаризации кассы неоприходованных и

несписанных денежных сумм не имеется;

в) отчет подписывается главным бухгалтером предприятия;

г) пересчитываются деньги и другие ценности, находящиеся в кассе, причем пересчет идет

дважды — сначала кассиром, затем каким-либо другим членом комиссии;

д) по окончании пересчета денег и ценностей полученная сумма сопоставляется с данными об их

остатках, зафиксированными в бухгалтерском учете;

е) комиссия оформляет результаты инвентаризации актом, который подписывают все члены

комиссии, включая председателя, главного бухгалтера и кассира.

Во время проведения инвентаризации в кассе могут находиться частично оплаченные платежные

ведомости на выдачу заработной платы и других. Выплаты по ним аудитор принимает к зачету, о чем

делается отметка в акте инвентаризации кассы.

Различного рода расписки, не оформленные надлежащим образом, в оправдание недостачи

денежных средств в кассе не принимаются. Акт составляется в трех экземплярах и подписывается

инвентаризационной комиссией и материально ответственным лицом.

Один экземпляр акта передается в бухгалтерию предприятия, второй — остается у материально

ответственного лица, третий — хранится в рабочих документах аудитора.

9.

4. Недостача денежных средств, маскируемая расписками должностных лиц,работников бухгалтерии и других сотрудников.

Согласно п.п. 5 и 5.1 Указания о порядке ведения кассовых операций прием наличных денег

кассами организаций осуществляется по приходным кассовым ордерам, подписанных главным

бухгалтером или бухгалтером, а при их отсутствии руководителем. Выдача наличных денег из

кассы осуществляется по расходным кассовым ордерам или надлежащим образом оформленным

другим документам (платежным или расчетно-платежным ведомостям). Документы на выдачу

денег должны быть подписаны руководителем, главным бухгалтером или бухгалтером. Под

распиской, используемой для маскировки недостачи денежных средств, следует понимать

документ (как правило, это расходный кассовый ордер), не подтвержденный хотя бы одной из

подписей:

— получателя денег;

— главного бухгалтера или уполномоченного приказом руководителя должностного лица;

— руководителя или уполномоченного его приказом должностного лица;

— кассира.

Такое же нарушение имеет место и в том случае, когда на прилагаемых к расходному

кассовому ордеру документах (заявлениях, счетах и др.) отсутствует разрешительная подпись

руководителя.

Для выявления подобного рода нарушений применяется метод проверки документов,

подготовленных аудируемым лицом.

В данном случае такими документами являются приходные и расходные кассовые ордера и

другие кассовые документы с реквизитами кассовых ордеров.

Особое внимание при проверке аудитору следует обращать на наличие и подлинность

подписей получателей денег на расходных кассовых документах.

10.

Согласно п. 6.1 Указания о порядке ведения кассовых операций при выдаче денег порасходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует

предъявления документа (паспорта или другого документа), удостоверяющего личность

получателя, записывает его наименование и номер, кем и когда он выдан и берет расписку с

получателя.

Выдача денег может осуществляться по удостоверению, выданному данной организацией,

при наличии на нем фотографии и личной подписи владельца.

Расписка в получении денег может быть сделана получателем только собственноручно

чернилами или шариковой ручкой с указанием полученной суммы: рублей — прописью, копеек —

цифрами.

При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не

указывается. Чтобы проверить подлинность подписей получателей денег, аудитору необходимо

сравнить их подписи в разных документах, при этом особое внимание следует обратить на

подчистки и исправления.

Подводя итог, можно сказать, что аудитору для выявления такой формы нарушения ведения

кассовых операций, как недостача денежных средств, маскируемая расписками должностных лиц,

работников бухгалтерии и прочих сотрудников организации, необходимо проверить наличие:

— на приходных и расходных кассовых ордерах подписи главного бухгалтера или

уполномоченного лица;

— на расходных кассовых документах подписи руководителя или уполномоченного лица;

— на расходных кассовых документах расписок получателей денег.

Если такие расписки имеются не на всех расходных кассовых документах, аудитор должен

провести устный опрос лиц, получивших деньги по расходным кассовым ордерам, но не

подтвердивших этот факт своей распиской.

11.

5. Повторное использование одних и тех же документов для списания денег по кассе.Сущность этого нарушения заключается в том, что отработанный и проведенный по

кассе в прошлых отчетных периодах расходный документ (ведомость, ордер,

оправдательный документ) предъявляется кассиром вторично в составе кассового отчета.

В результате этой операции в кассе образуется излишек, который присваивается

кассиром. Повторное использование расходных документов чаще всего сопровождается

подчисткой номеров, дат, сумм и т.п.

Аудитор должен сверить кассовые отчеты со всеми приложениями. Если приложения

представлены не полностью, то это означает утерю или изъятие оправдательных

документов. В этом случае необходимо проконтролировать, не находятся ли суммы,

указанные в кассовых отчетах и не подтвержденные документами, в других отчетах.

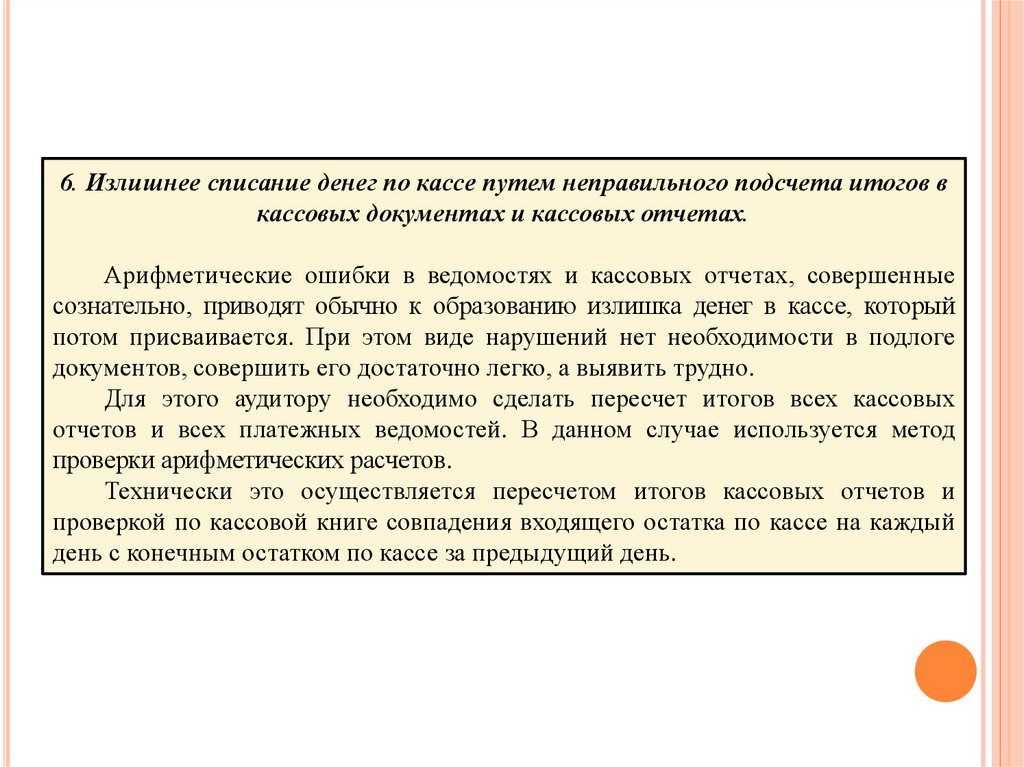

12.

6. Излишнее списание денег по кассе путем неправильного подсчета итогов вкассовых документах и кассовых отчетах.

Арифметические ошибки в ведомостях и кассовых отчетах, совершенные

сознательно, приводят обычно к образованию излишка денег в кассе, который

потом присваивается. При этом виде нарушений нет необходимости в подлоге

документов, совершить его достаточно легко, а выявить трудно.

Для этого аудитору необходимо сделать пересчет итогов всех кассовых

отчетов и всех платежных ведомостей. В данном случае используется метод

проверки арифметических расчетов.

Технически это осуществляется пересчетом итогов кассовых отчетов и

проверкой по кассовой книге совпадения входящего остатка по кассе на каждый

день с конечным остатком по кассе за предыдущий день.

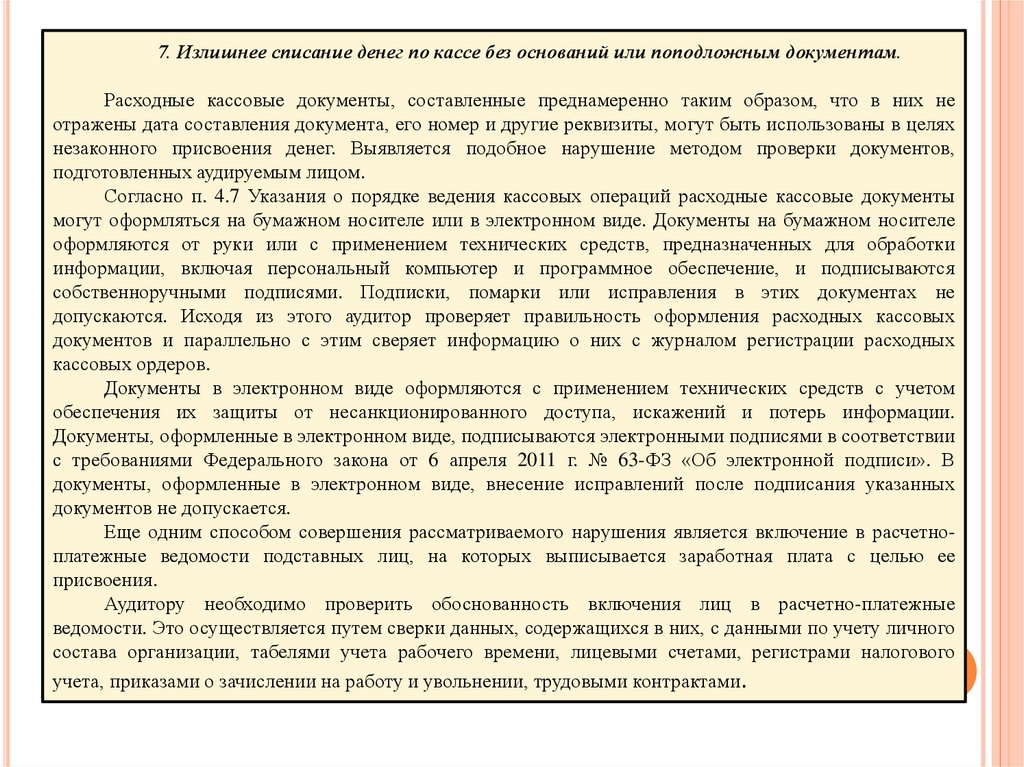

13.

7. Излишнее списание денег по кассе без оснований или поподложным документам.Расходные кассовые документы, составленные преднамеренно таким образом, что в них не

отражены дата составления документа, его номер и другие реквизиты, могут быть использованы в целях

незаконного присвоения денег. Выявляется подобное нарушение методом проверки документов,

подготовленных аудируемым лицом.

Согласно п. 4.7 Указания о порядке ведения кассовых операций расходные кассовые документы

могут оформляться на бумажном носителе или в электронном виде. Документы на бумажном носителе

оформляются от руки или с применением технических средств, предназначенных для обработки

информации, включая персональный компьютер и программное обеспечение, и подписываются

собственноручными подписями. Подписки, помарки или исправления в этих документах не

допускаются. Исходя из этого аудитор проверяет правильность оформления расходных кассовых

документов и параллельно с этим сверяет информацию о них с журналом регистрации расходных

кассовых ордеров.

Документы в электронном виде оформляются с применением технических средств с учетом

обеспечения их защиты от несанкционированного доступа, искажений и потерь информации.

Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии

с требованиями Федерального закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи». В

документы, оформленные в электронном виде, внесение исправлений после подписания указанных

документов не допускается.

Еще одним способом совершения рассматриваемого нарушения является включение в расчетноплатежные ведомости подставных лиц, на которых выписывается заработная плата с целью ее

присвоения.

Аудитору необходимо проверить обоснованность включения лиц в расчетно-платежные

ведомости. Это осуществляется путем сверки данных, содержащихся в них, с данными по учету личного

состава организации, табелями учета рабочего времени, лицевыми счетами, регистрами налогового

учета, приказами о зачислении на работу и увольнении, трудовыми контрактами.

14.

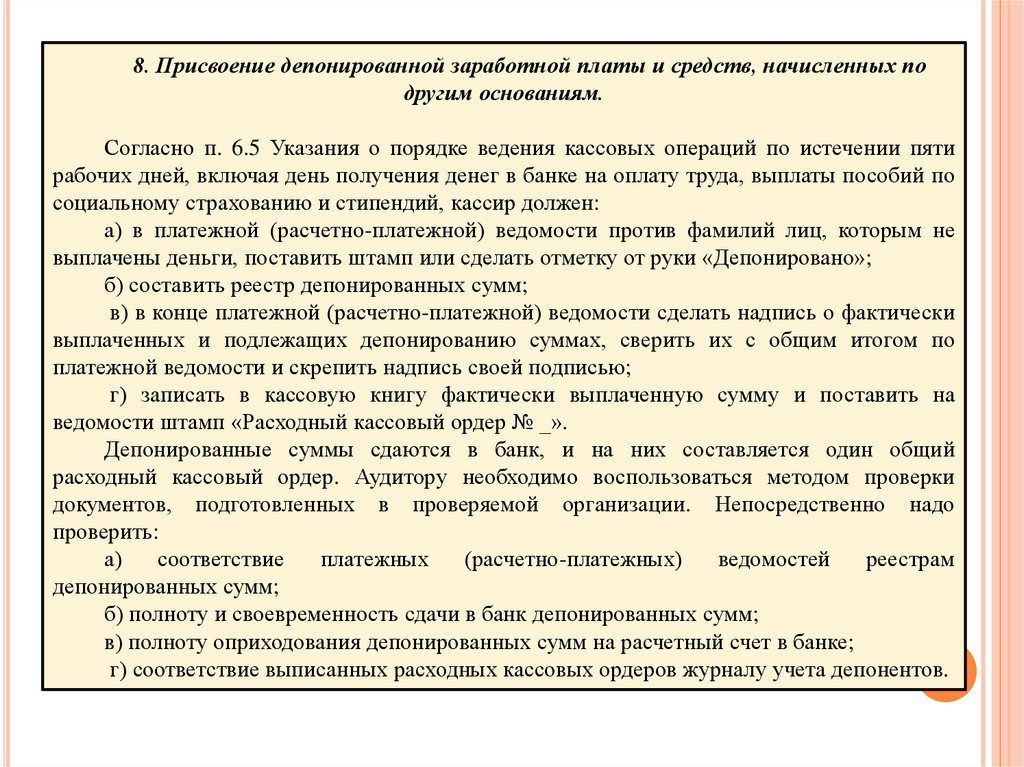

8. Присвоение депонированной заработной платы и средств, начисленных подругим основаниям.

Согласно п. 6.5 Указания о порядке ведения кассовых операций по истечении пяти

рабочих дней, включая день получения денег в банке на оплату труда, выплаты пособий по

социальному страхованию и стипендий, кассир должен:

а) в платежной (расчетно-платежной) ведомости против фамилий лиц, которым не

выплачены деньги, поставить штамп или сделать отметку от руки «Депонировано»;

б) составить реестр депонированных сумм;

в) в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически

выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по

платежной ведомости и скрепить надпись своей подписью;

г) записать в кассовую книгу фактически выплаченную сумму и поставить на

ведомости штамп «Расходный кассовый ордер № _».

Депонированные суммы сдаются в банк, и на них составляется один общий

расходный кассовый ордер. Аудитору необходимо воспользоваться методом проверки

документов, подготовленных в проверяемой организации. Непосредственно надо

проверить:

а)

соответствие

платежных

(расчетно-платежных)

ведомостей

реестрам

депонированных сумм;

б) полноту и своевременность сдачи в банк депонированных сумм;

в) полноту оприходования депонированных сумм на расчетный счет в банке;

г) соответствие выписанных расходных кассовых ордеров журналу учета депонентов.

15.

Также аудитору следует сверить данные аналитического учета с даннымисинтетического учета. Аналитический учет депонированных сумм ведется в журнале учета

депонентов.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкцией по его применению, утвержденными приказом

Минфина России от 31 октября 2000 г. № 94н на сегодняшний день учет расчетов с

депонентами ведется на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет

«Расчеты по депонентам».

Кредитовый оборот по этому субсчету за отчетный период — это невыплаченные в

течение отчетного периода в установленный срок суммы, дебетовый оборот — погашенная

в течение отчетного периода задолженность по депонированным суммам. Сальдо по

субсчету представляет собой депонированные суммы на конец отчетного периода.

В заключение своей работы по проверке кассовых операций аудитор должен

проверить корректность отражения кассовых операций в регистрах синтетического учета.

Особое внимание при этом нужно обратить на операции, которые по бухгалтерскому

учету списаны, минуя счета расчетов, на производственные затраты или расходы на

продажу.

Также проверяется соответствие записей в кассовой книге записям в журнале-ордере

№ 1 и ведомости № 1 по счету 50 «Касса» и Главной книге за проверяемый период.

16.

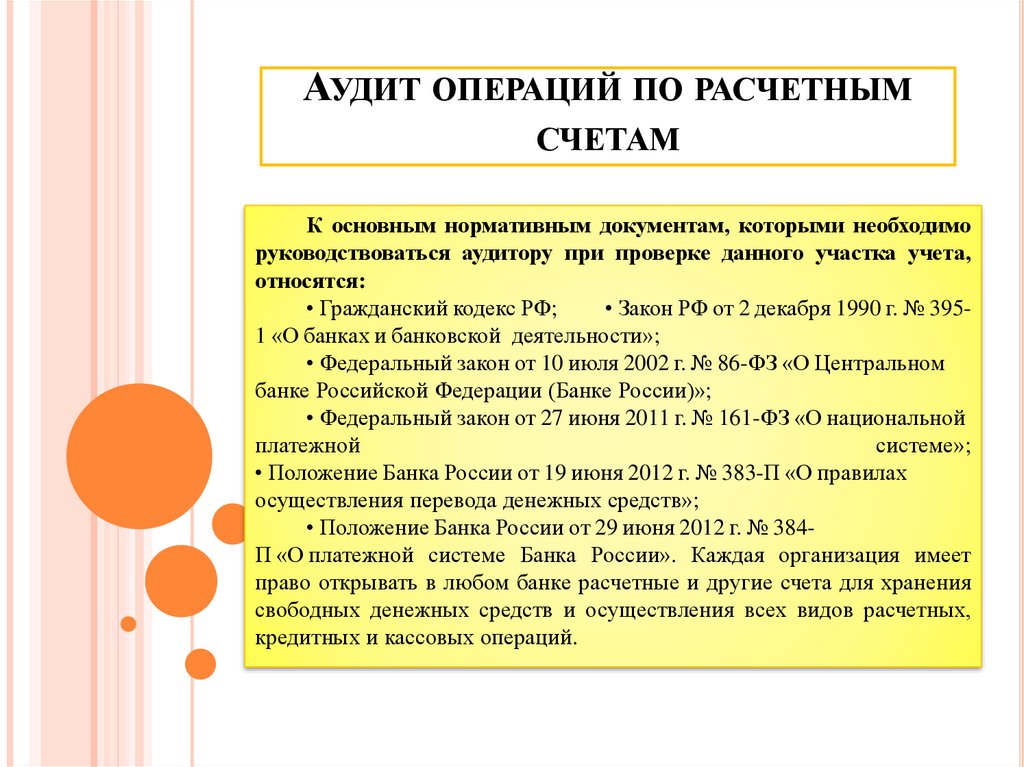

АУДИТ ОПЕРАЦИЙ ПО РАСЧЕТНЫМСЧЕТАМ

К основным нормативным документам, которыми необходимо

руководствоваться аудитору при проверке данного участка учета,

относятся:

• Гражданский кодекс РФ;

• Закон РФ от 2 декабря 1990 г. № 3951 «О банках и банковской деятельности»;

• Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном

банке Российской Федерации (Банке России)»;

• Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной

платежной

системе»;

• Положение Банка России от 19 июня 2012 г. № 383-П «О правилах

осуществления перевода денежных средств»;

• Положение Банка России от 29 июня 2012 г. № 384П «О платежной системе Банка России». Каждая организация имеет

право открывать в любом банке расчетные и другие счета для хранения

свободных денежных средств и осуществления всех видов расчетных,

кредитных и кассовых операций.

17.

Поэтому аудитор прежде всего устанавливает, сколькорасчетных счетов имеет организация. Затем по каждому расчетному

счету проверяется: — соответствуют ли суммы в выписках банка

суммам, указанным в приложенных к ним первичных документах;

— имеют ли приложенные к выписке банка первичные документы

штамп банка.

Если будут выявлены документы, не имеющие штампа банка,

то необходимо получить подтверждение из учреждения банка о

правильности проведенной операции;

— полнота зачисления наличных денежных средств, сданных в

банк;

— правильность отражения в учете операций по конвертации;

— полнота и достоверность выписок банка.

18.

Это проверяется по переносу остатка средств на счете и ихпостраничной нумерации. Остаток средств на конец периода в предыдущей

выписке должен равняться остатку средств на начало периода в следующей

выписке;

— правильность отражения в бухгалтерском учете операций по

расчетному счету.

Особое внимание аудитору следует уделить тем операциям, которые

списываются сразу, минуя счета расчетов, на производственные затраты или

расходы на продажу;

— соответствие записей в выписках банка записям в журнале-ордере №

2, ведомости № 2 по счету 51 «Расчетные счета» и в Главной книге.

Аудиторские доказательства получаются аудитором из внутренних

источников (бухгалтерия проверяемой организации) и внешних

(обслуживающий банк).

При необходимости можно сделать запросы лицам, имеющим право

подписи банковских документов, и получить от них разъяснения.

В случае использования организацией системы «Клиент-банк»,

необходимо получить к ней доступ и убедиться в правильности электронных

платежей и зачислений.

Можно использовать метод наблюдения, чтобы убедиться в

корректности работы бухгалтерской службы с данной системой.

19.

АУДИТ ОПЕРАЦИЙ ПО ВАЛЮТНЫМСЧЕТАМ

Аудитор начинает с того, что проверяет законность открытия клиенту

валютных счетов в банках, которые обязаны иметь соответствующую лицензию.

Существует достаточно много нормативных документов, регулирующих

внешнеэкономическую деятельность. Основными, которыми руководствуется

аудитор в ходе проведения проверки, являются:

• Федеральный закон от 8 декабря 2003 г. № 164-ФЗ «Об основах

государственного

регулировании

внешнеторговой

деятельности»;

• Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и

валютном контроле»;

• Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость

которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденное приказом

Минфина России от 27 но ября 2006 г. № 154н;

• Инструкция Банка России от 4 июня 2012 г. № 138-И «О по

рядке

представления резидентами и нерезидентами уполномоченным банкам документов и

информации, связанных с проведением валютных операций, порядке оформления

паспортов сделок, а также порядке учета уполномоченными банками валютных

операций и контроля за их проведением».

20.

В дополнение к той работе, которую совершает аудитор при проверке операций порасчетным счетам, необходимо выборочно проверить наличие международного

контракта, паспорта сделок, инвойсы и другие документы, сопровождающие

внешнеэкономическую сделку. При необходимости контактировать с юридической

службой организации.

Также необходимо проверить правильность и своевременность пересчета

иностранной валюты в рубли и учета курсовых разниц, возникающих по валютным

операциям.

Далее аудитору необходимо обратить внимание на особенности операций с

наличной валютой. По российскому законодательству операции с наличной валютой по

расчетам с юридическими и физическими лицами резидентами РФ запрещены.

Однако, например, при командировании сотрудников организации за границу эти

операции допускаются. В соответствии с п. 5, 6 ПБУ 3/2006 записи в бухгалтерском учете

по операциям в иностранной валюте осуществляются в валюте РФ, в суммах,

определенных путем пересчета иностранной валюты по курсу Банка России,

действующему на дату совершения операций.

Одновременно эти же записи необходимо провести в валюте расчетов и платежей

(по каждой иностранной валюте). Исходя из этого, аудитору следует проверить:

— полноту и своевременность оприходования валюты;

— правильность оформления кассовых ордеров на поступление и выдачу валюты.

Должны быть выписаны обычные кассовые ордера, в которых указывается сумма в

валюте платежа и в рублях. Операции в кассовой книге должны быть отражены как в

валюте платежа, так и в рублевом эквиваленте по курсу на дату совершения операции;

— правильность бухгалтерского учета курсовых разниц.

Ответственность за нарушение валютного законодательства установлена ст. 15.25

КоАП РФ.

21.

ПРОВЕРКА СОБЛЮДЕНИЯ ЗАКОНОДАТЕЛЬСТВА ПОНАЛИЧНО-ДЕНЕЖНЫМ ОПЕРАЦИЯМ

Аудитор, проверяя расчеты наличными денежными средствами и соблюдение

законодательства, может столкнуться, в основном, с тремя видами нарушений.

1. Расчеты наличными денежными средствами между юридическими лицами суммами,

превышающими установленный законодательством предельный размер. С целью нормализации

системы расчетов в Российской Федерации, начиная с 1993 г., устанавливается предельный

размер расчетов наличными денежными средствами между юридическими лицами, который

изменяется в соответствии с финансовой ситуацией в стране. В настоящее время согласно

Указанию Банка России от 7 октября 2013 г. № 3073-У «Об осуществлении наличных расчетов»

наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками

наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут

производиться в размере, не превышающем 100 тыс. руб. либо сумму в иностранной валюте,

эквивалентную 100 тыс. руб. по официальному курсу Банка России на дату проведения наличных

расчетов.

2. Неоприходование (неполное оприходование) денежной наличности в кассе.

3. Несоблюдение порядка хранения свободных денежных средств и накопление в кассах

наличных денег сверх установленных лимитов.

Согласно ст. 15.1 КоАП РФ за вышеперечисленные деяния накладываются следующие

штрафы:

— на должностных лиц — в размере от 4000 до 5000 руб.;

— на юридических лиц — от 40 000 до 50 000 руб.

Таким образом, аудитор, проверяя соблюдение законодательства по налично-денежному

обращению, может оценить величину финансовых санкций, которые могут быть применены к

проверяемой организации за несоблюдение действующего законодательства в этой сфере.

22.

АУДИТ ОПЕРАЦИЙ С ПРИМЕНЕНИЕМКОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ

23.

В соответствии с Федеральным законом от 22 мая 2003 г. № 54-ФЗ «Оприменении контрольно-кассовой техники при осуществлении наличных денежных

расчетов и (или) расчетов с использованием платежных карт» все организации и

индивидуальные предприниматели в обязательном порядке используют ККТ при

осуществлении ими расчетов.

При осуществлении расчета пользователь обязан выдать кассовый чек или

бланк строгой отчетности на бумажном носителе и (или) в случае предоставления

покупателем (клиентом) пользователю до момента расчета абонентского номера либо

адреса электронной почты направить кассовый чек или бланк строгой отчетности в

электронной форме покупателю (клиенту) на предоставленные абонентский номер

либо адрес электронной почты (при наличии технической возможности для передачи

информации покупателю (клиенту) в электронной форме на адрес электронной

почты).

Согласно ст. 3 Закона о ККТ организации и индивидуальные предприниматели,

осуществляющие расчеты в отдаленных или труднодоступных местностях (за

исключением городов, районных центров, поселков городского типа), указанных в

перечне отдаленных или труднодоступных местностей, утвержденном органом

государственной власти субъекта РФ, вправе не применять контрольно-кассовую

технику при условии выдачи покупателю (клиенту) по его требованию документа,

подтверждающего факт осуществления расчета между организацией или

индивидуальным предпринимателем и покупателем (клиентом), содержащего

наименование документа, его порядковый номер, реквизиты и подписанного лицом,

выдавшим этот документ.

24.

Применяемая ККТ должна соответствовать требованиям, указанным вст. 4 Закона о ККТ, фискальный накопитель должен соответствовать

требованиям, указанным в ст. 4.1 Закона о ККТ.

Организации,

осуществляющие

расчеты

с

покупателями

с

использованием обычной ККТ, для учета поступающей выручки ведут

журнал кассира-операциониста. В нем в обязательном порядке

указываются показания счетчика кассовой машины на начало и конец

рабочего дня, а также сумма поступившей выручки за день. Записи

ведутся в хронологическом порядке без помарок, подчисток и

неоговоренных исправлений, с подписями кассира и представителей

администрации.

Журнал

кассира-операциониста

должен

быть

пронумерован,

прошнурован и скреплен подписями руководителя и главного (старшего)

бухгалтера и печатью организации.

Там, где имеется несколько ККМ, на каждую из них должен быть

заведен отдельный журнал.

По окончании работы или по прибытии инкассатора банка, если он

прибывает по графику до закрытия организации, кассир обязан:

— подготовить денежную выручку и другие платежные документы;

— составить кассовые отчеты и сдать выручку вместе с кассовым

отчетом по приходному ордеру старшему (главному) кассиру (в небольших

торговых организациях с одной-двумя кассами кассир сдает деньги

непосредственно инкассатору банка).

25.

Представитель администрации в присутствии кассира-операциониста снимаетпоказания секционных и контрольных счетчиков (регистров), вынимает из кассовой

машины использованную в течение дня контрольную ленту или получает ее

распечатку и подписывает конец контрольной ленты (распечатку), указывая на ней

тип и номер машины, показания секционных и контрольных счетчиков (регистров),

дневную выручку, дату и время окончания работы.

По показаниям секционных счетчиков (регистров) ККМ на начало и конец дня

определяется сумма выручки, которая должна соответствовать показаниям всех

денежных суммирующих счетчиков и контрольной ленте и совпадать с суммой,

сданной кассиром-операционистом старшему кассиру (или уложенной в

инкассаторскую сумку).

После снятия показаний счетчиков (регистров) либо распечатки, определения и

проверки фактической суммы выручки делается запись в журнале кассираоперациониста, которая скрепляется подписями кассира и представителя

администрации. В кассовой книге делается запись о фактической сумме выручки по

организации.

При расхождении результатов сложения сумм на контрольной ленте с выручкой,

определенной по счетчикам (регистрам), представитель администрации с кассиром

должны выяснить причину расхождений. Выявленные недостачи или излишки

заносятся в соответствующие графы книги кассира-операциониста.

26.

По результатам работы администрация в случае недостачи денежных средств должнапринять меры к взысканию ее с виновных лиц в установленном порядке, а при наличии

излишков денежных средств — оприходовать их по учету с отнесением на финансовые

результаты хозяйственной деятельности.

Журнал кассира-операциониста для онлайн-кассы не нужен.

Аудитор использует метод проверки документов (инспектирование), подготовленных на

предприятии клиента, метод проверки арифметических расчетов, метод наблюдения, запрос и

подтверждение.

Подлежат проверке следующие документы:

— журнал кассира-операциониста;

— кассовая книга или сводный кассовый (товарный) отчет;

— расчетные и платежные документы по учету выручки.

Статьей 14.5 «Продажа товаров, выполнение работ либо оказание услуг при отсутствии

установленной информации либо без применения контрольно-кассовых машин» гл. 14 КоАП

РФ «Административные правонарушения в области предпринимательской деятельности»

определено, что продажа товаров, выполнение работ либо оказание услуг в организациях

торговли, либо в иных организациях, осуществляющих реализацию товаров, выполняющих

работы либо оказывающих услуги, а равно гражданами, зарегистрированными в качестве

индивидуальных предпринимателей, при отсутствии установленной информации об

изготовителе или о продавце, либо без применения в установленных законом случаях

контрольно-кассовой техники, влекут наложение административного штрафа на граждан в

размере от 1500 до 2000 руб.; на должностных лиц

— от 3000 до 4000 руб.; на юридических лиц

— от 30 000 до 40 000 руб.

27.

СПАСИБОЗА

ВНИМАНИЕ