")

Финансы

ФинансыПохожие презентации:

Основы девелопмента недвижимости

1. ОСНОВЫ ДЕВЕЛОПМЕНТА НЕДВИЖИМОСТИ

Кафедра экономикии управления

строительством

и рынком недвижимости

ОСНОВЫ ДЕВЕЛОПМЕНТА НЕДВИЖИМОСТИ

Караваева Наталья Михайловна, к.э.н., доцент

2.

Место России в международных рейтингах3.

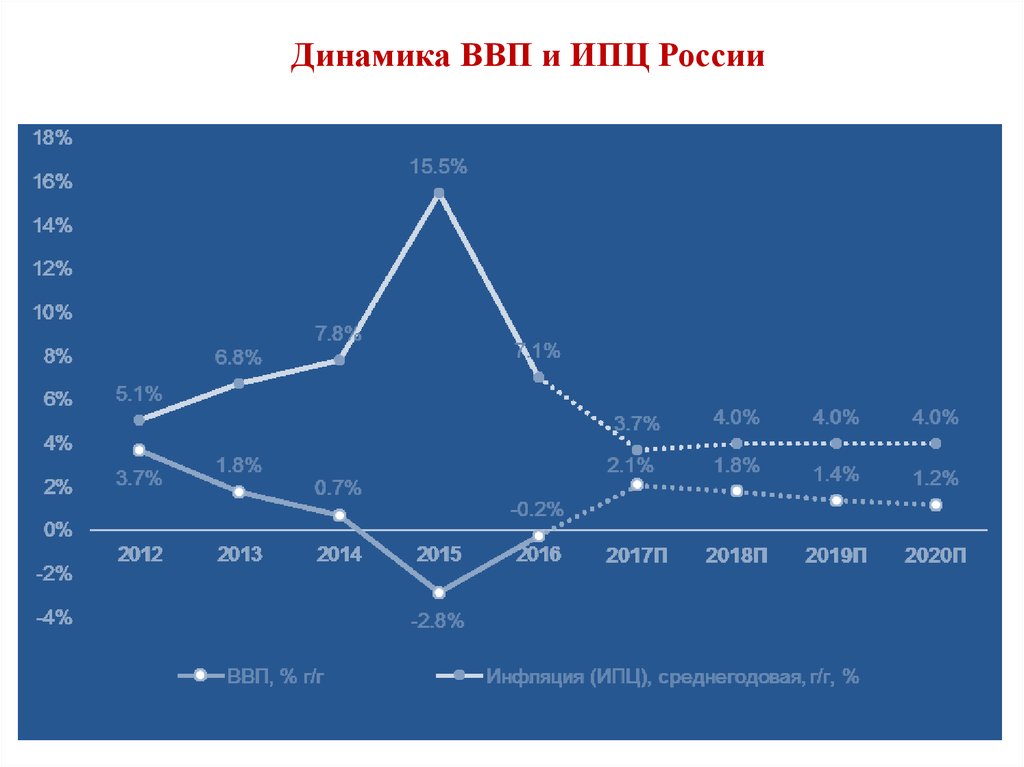

Динамика ВВП и ИПЦ России4.

Экономическая ситуация в России5.

Инвестиционный рынок России6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

Рынок недвижимости ЕкатеринбургаДекабрь 2017

16.

Рынок коммерческой недвижимостиЕкатеринбурга

17. Бизнес-центры: ставки не снижаются

Арендные ставки, 3 кв. 2017Класс А

Класс В+

Класс В

Класс С

Руб./кв. м/мес.

1270

920

750

480

Изменение за год %

6,3

1,1

7,1

4,3

17

18. Рынок бизнес-центров Екатеринбурга

Деловая активность не растетОфисный фонд растет

Вакантные площади, 3 кв. 2017

%

Класс А

26

Класс В+

11

Класс В

15

18

19. ТЦ: медленное сокращение вакантных площадей

Вакантные площади, 3 кв. 2017Суперрегиональные и региональные ТЦ

%

11,5

Окружные ТЦ

8,9

Микрорайонные ТЦ

8,0

19

20. Торговая недвижимость: ставки не падают

2021.

Стрит-ритейл: в поисках баланса21

22. Екатеринбург 2017

Обзор рынка складской недвижимостиЕкатеринбург 2017

23.

Индикаторы рынка 2017Уровень вакантных площадей (класс А и В) – 2 %

Объем введенных в эксплуатацию новых складов – более 100 тыс. кв. м

В стадии строительства – более 160 тыс. кв. м в

Объем сделок аренды 2016 г – 120 тыс. кв. м (+ 46 % к 2015 году)

Объем сделок аренды 3Q 2017 г – 110 тыс. кв. м

(прогноз: +20 % к 2016)

Ставки аренды на склады класса «А» «все включено»: 415 - 480 руб.

Ставки аренды на склады класса «В» «все включено»: 380 - 470 руб.

Ставки аренды на склады класса «С» «все включено»: 180 - 350 руб.

24.

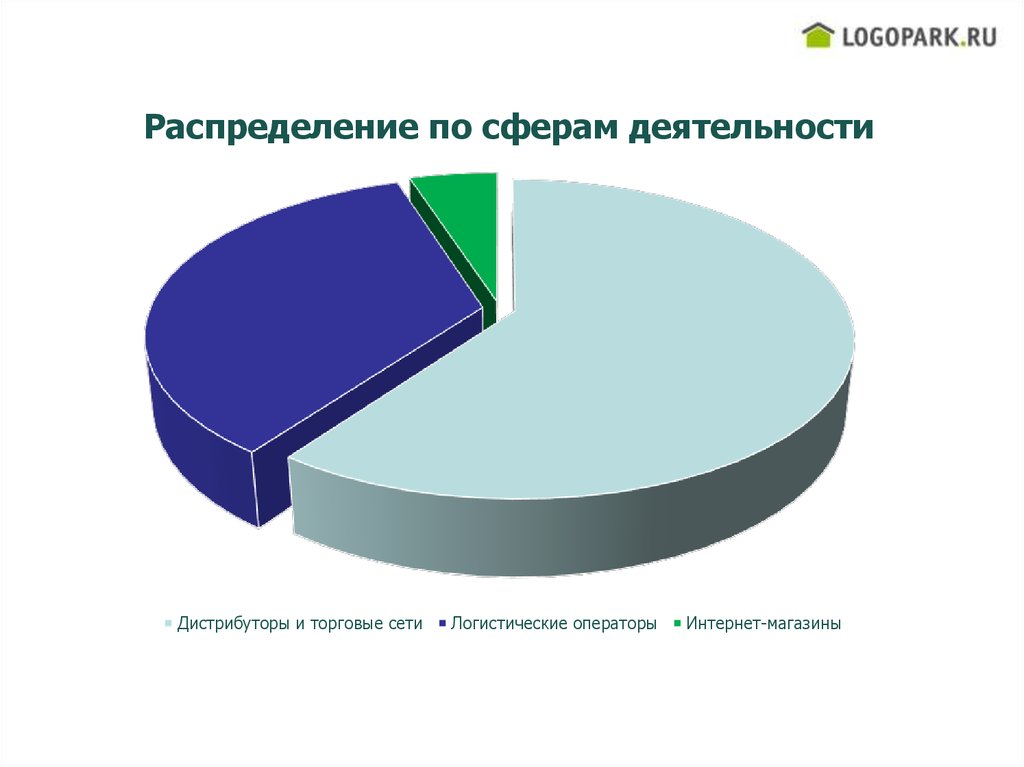

Распределение по сферам деятельностиДистрибуторы и торговые сети

Логистические операторы

Интернет-магазины

25.

Ретроспективный анализСтавка аренды

600

500

400

300

200

100

0

2007

2008

2009

2010

2011

2012

2013

2104

2015

2016

2017

26.

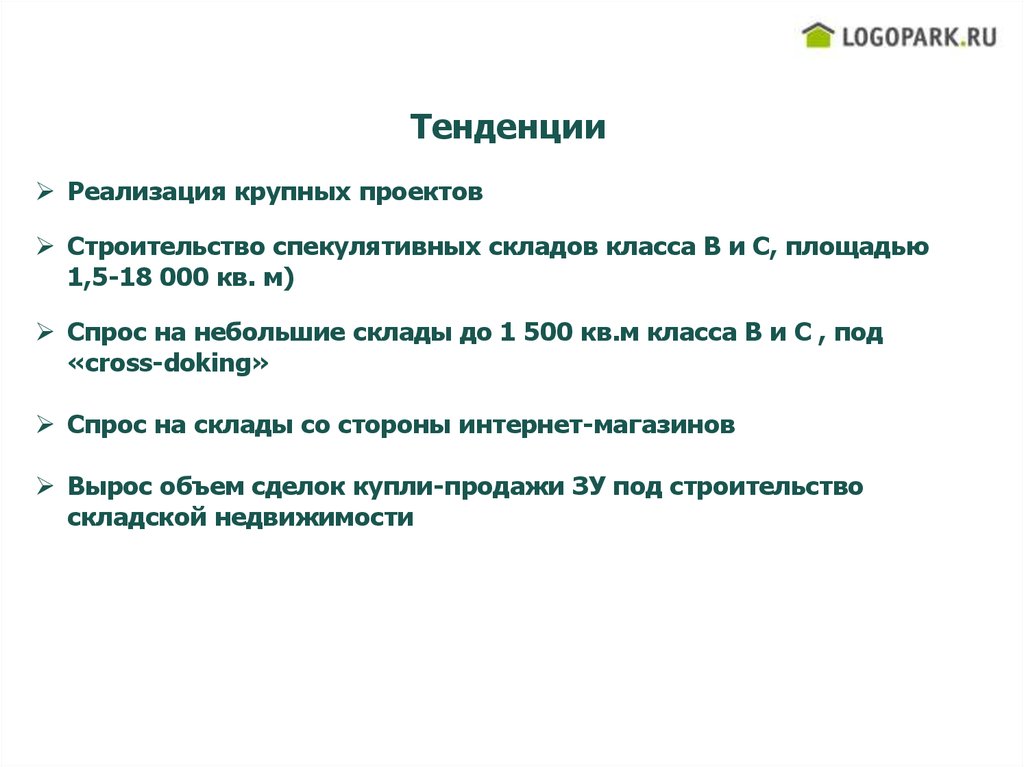

ТенденцииРеализация крупных проектов

Строительство спекулятивных складов класса В и С, площадью

1,5-18 000 кв. м)

Спрос на небольшие склады до 1 500 кв.м класса В и С , под

«cross-doking»

Спрос на склады со стороны интернет-магазинов

Вырос объем сделок купли-продажи ЗУ под строительство

складской недвижимости

27.

Рынок жилья Екатеринбурга28.

2 млн. кв. мв стадии строительства

3 кв. 2017:

Снижение 10 % (к 3 кв. 2016).

28

29.

4 кв. 2017 (предварительно)Объем предложения, кол-во квартир

(изменение за год):

Первичный рынок:

7%

Вторичный рынок:

11%

29

30.

Доля студий уже не растет.53 % квартир на первичном рынке – 1 комнатные и студии.

30

31.

Растет доля класса «комфорт» в структурепредложения.

31

32.

Рынок возвращается с окраин в сложившиеся районы32

33.

10 месяцев 2017:Вторичный рынок

13%

Первичный рынок

17%

По объему продаж вторичный рынок вернулся к

показателям 2014 года, первичный – к 2012.

33

34.

Первичный рынок:Изменение цен

за 11 месяцев 2017

0%

Вторичный рынок:

1%

34

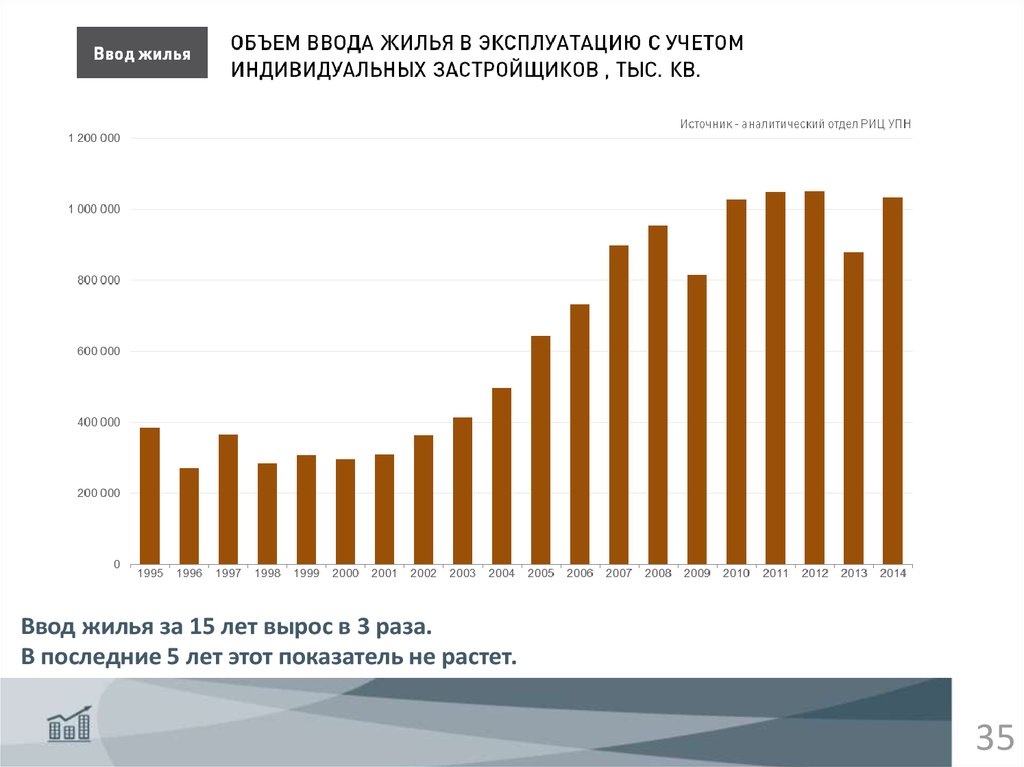

35.

Ввод жилья за 15 лет вырос в 3 раза.В последние 5 лет этот показатель не растет.

35

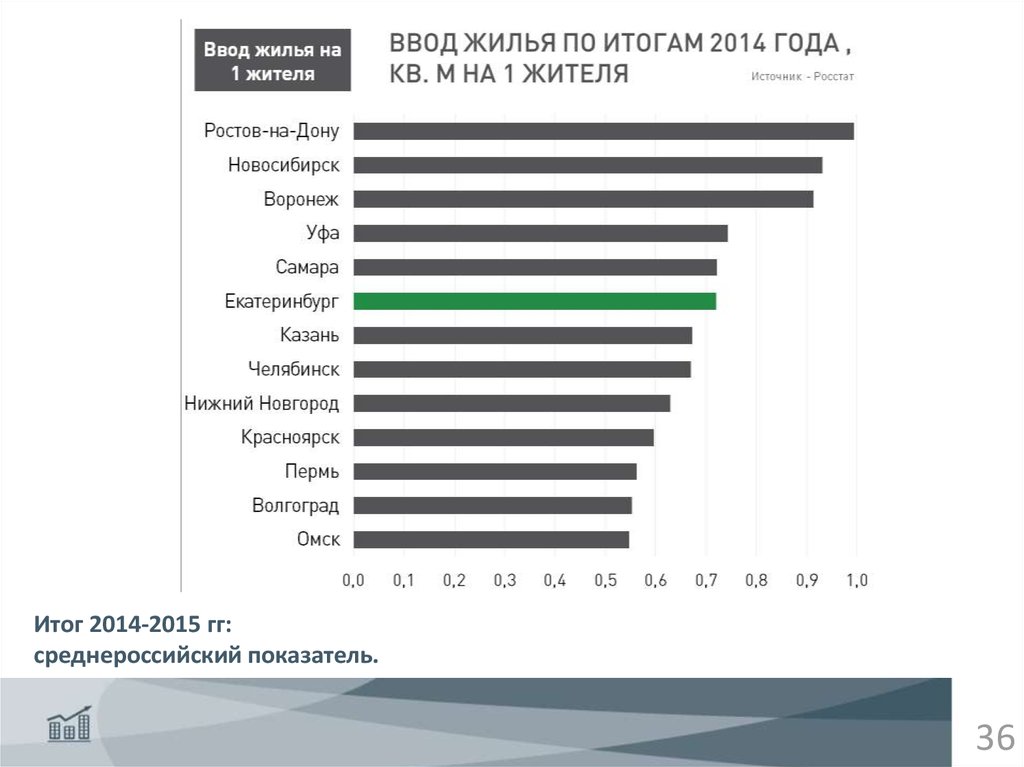

36.

Итог 2014-2015 гг:среднероссийский показатель.

36

37.

Обеспеченность жильем растет медленнеежилого фонда

Обеспеченность

на 1 жителя, кв. м:

Россия - 23,7

Свердловская область – 24,4

Екатеринбург – 23,9

США – около 60

Западная Европа –

около 45

Восточная Европа –

около 30

Стратегический ориентир – обеспеченность 30 кв. м на 1 жителя.

37

38.

Большинство проектов находится на конечных стадиях строительства.38

39.

Структура себестоимости строительства39

40.

Себестоимость строительства40

41.

За 20 лет:• цены выросли в 43 раза в рублях,

в 3 раза в долларах

• 3 кризиса и ажиотаж 2006 года

Можно ли проводить параллели

между этими периодами?

41

42.

• До 2007 года темпы роста цен обгоняли инфляцию• С 2007 цены в реальном выражении снижаются

42

43.

НЕФТЬ43

44. Итоги 10 лет: спрос сместился в пользу новостроек

20082014

2016-2017 гг. Строить будут меньше.

Будет ли падать доля первичного рынка жилья?

44

45.

Роль банков на рынке жильяпродолжает расти

45

46.

Рынок ипотеки в России по итогам 2015 сократится на 37 %46

47.

Рынок ипотеки в России по итогам 2015 сократится на 37 %47

48.

Рынок ипотеки в 2015 году в Свердловской области сократился на 41%48

49. Спрос на жилье – рост числа домохозяйств

При снижении численности населения, растет число домохозяйств – сокращаетсяразмер домохозяйства. В крупных городах – миграционный приток. За последние

10 лет городское население страны выросло на 4%, а население Екатеринбурга на

11%

Население и домохозяйства

160

140

120

100

80

60

40

20

0

3,50

3,00

2,50

2,00

1,50

1,00

0,50

Число домохозяйств, млн.

Численность домохозяйства

Численность населения, млн.

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2000

1995

1990

0,00

50. Деньги приходящие на рынок недвижимости там и остаются

Кредиты на вторичное жилье косвенно финансируют продажи нового.Ввод нового жилья каждый год все больше зависит от выданных ипотечных кредитов.

Годы, когда количество кредитов было больше чем введенного жилья можно

объяснить тем, что ипотека выдавалась не только на готовое жилье, но и на долевку (в

сданные они попадут через несколько лет), а так же были кредиты на загородную

недвижимость, малому бизнесу под залог недвижимости

РФ: ввод жилья и выдача ипотеки

1200

1000

800

600

400

200

0

Построено квартир, тыс.

Выдано ипотечных кредитов, тыс.

51. Ипотека – самый устойчивый рынок кредитования для банков

Рынок ипотеки практически появился 10 лет назад, рост продолжался и в кризис.За 9 мес. 2017 года рост портфеля юрлиц 4%, потребительских кредитов 6.7%,

ипотечных 9%.

Задолженность физлиц, млрд.руб.

8 000

7 000

6 000

5 000

4 000

3 000

2 000

1 000

0

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

Ипотека

Потребкредиты

Доля ипотеки

52. Появление ипотеки дало разовый рост цен на жилье

В кризисы цены на жилье падают, между кризисами растут, первичный рынок болееинертный

Индекс цен на жилье РФ, ЕКБ и инфляция (ИПЦ)

160

150

140

130

120

110

100

90

80

2005

2006

Первичный РФ

2007

2008

2009

Вторичный РФ

2010

ИПЦ

2011

2012

2013

Первичный ЕКБ

2014

2015

2016

Вторичный ЕКБ

53. Ставки на минимуме

Ставки по кредитам физлицам, в том числе ипотеке достигли историческихминимумов, ожидать дальнейшего существенного снижения не приходится. Ставка по

ипотеке зависит от других ставок, те в свою очередь от инфляции и рисков

Процентные ставки по кредитам физлицам

35,00

30,00

25,00

20,00

15,00

10,00

5,00

0,00

янв апр июл окт янв апр июл окт янв апр июл окт янв апр июл окт янв апр июл

13 13 13 13 14 14 14 14 15 15 15 15 16 16 16 16 17 17 17

Кредиты свыше года

Кредиты до года

Ипотечные кредиты

54. Демократизация стройки

Средняя площадь вновь строящихся квартир снижается год от года - рынкомвостребованы квартиры меньшей площади

Средняя площадь и количество построенных квартир

160

1400

140

1200

120

1000

100

800

80

600

60

40

400

20

200

0

0

Организации

ИЖС

Количество квартир (правая шкала) тыс.

55. Демократизация стройки 2

С начала века доля однокомнатных во вводимом жилье увеличилась с 20 до 45%,количество выросло в 7 раз. При этом доля квартир на 4 и более комнат сократилась с

начала века с 17% до 8%, количество увеличилось в 1.5 раза

Доля однокомнатных и количество построенных квартир

50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

1400

1200

1000

800

600

400

200

0

Доля однокомнатных

Количество квартир (правая шкала)

56. Первичка по деньгам уже не выгоднее

Цены первичного рынка приближаются ко вторичномуЦены на жилую недвижимость в Екатеринбурге, руб./кв. м.

80 000

75 000

70 000

65 000

60 000

55 000

50 000

45 000

25.12.07

27.05.08

28.10.08

31.03.09

25.08.09

25.01.10

28.06.10

29.11.10

25.04.11

26.09.11

27.02.12

30.07.12

31.12.12

27.05.13

28.10.13

31.03.14

25.08.14

26.01.15

27.06.15

30.11.2015

25.04.16

25.09.16

фев.17

июл.17

40 000

Вторичный рынок

Первичный рынок (строящиеся объекты)

57. Цены падают – размеры кредитов растут

Рост среднего кредита при падении цен на недвижимость – сокращение первоначальноговзноса, а для первичного рынка, возможно, увеличение размера квартир

Средняя величина кредита в РФ, млн.руб.

2,20

2,10

2,00

1,90

1,80

1,70

1,60

Ипотека всего

Первичный рынок

Вторичный рынок

01.10.17

01.09.17

01.08.17

01.07.17

01.06.17

01.05.17

01.04.17

01.03.17

01.02.17

01.01.17

01.12.16

01.11.16

01.10.16

01.09.16

01.08.16

01.07.16

01.06.16

01.05.16

01.04.16

01.03.16

01.02.16

1,50

58. Первичка – более дорогой сегмент

ВТБ24 на рынке ипотеки в Свердловской области занимает долю 23%, второе местопосле Сбербанка, у которого доля 54%.

ВТБ24: Средняя величина кредита

2,20

2,00

1,80

1,60

1,40

1,20

1,00

2010

2011

2012

2013

2014

Первичный рынок

2015

Вторичный

2016

9М2017

59. И поэтому его доля сокращается ?

ВТБ24: Доля первичного рынка в выдачах ипотеки50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

2010

2011

2012

2013

Сумма, млн.руб.

2014

2015

Количество, шт.

2016

9М2017

60. Не смотря на более низкие ставки (в том числе за счет субсидирования)

ВТБ24: Средняя ставка14,0

13,5

13,0

12,5

12,0

11,5

11,0

10,5

10,0

9,5

9,0

2010

2011

2012

2013

2014

Первичный рынок

2015

Вторичный

2016

9М2017

61. Первичка – увеличение доли премиального сегмента

Абсолют-банк: Максимальный спрос на первичном рынке на квартиры стоимостью около2,5 млн руб. – потому что доступно – и на квартиры около 4,5 млн рублей – потому что

более высокое качество, а между ними – провал покупательского интереса.

ВТБ24: Доля кредитов свыше 2.5 млн.руб.

30%

25%

20%

15%

10%

5%

0%

2010

2011

2012

2013

Всего

2014

Первичка

2015

Вторичка

2016

9М2017

62.

ДЕМОГРАФИЯСостав покупателей будет постепенно меняться

Старение населения неизбежно

Квартиры-студии перестанут быть хитом продаж

62