Бизнес

БизнесПохожие презентации:

Малое и среднее предпринимательство как модели ведения бизнеса

1. Малое и среднее предпринимательство как модели ведения бизнеса

лекция2.

Малый бизнес (или малоепредпринимательство) — сектор

экономики, включающий в себя

индивидуальное и малое

предпринимательство, условное

название совокупности малых и

средних предприятий, ограниченных

определенными правовыми

нормами.

3.

Малые и средние предприятия - это внесенные вЕдиный государственный реестр юридических лиц

потребительские кооперативы и коммерческие

организации (за исключением государственных и

муниципальных унитарных предприятий), а также

физические лица, внесенные в Единый госреестр

индивидуальных предпринимателей и осуществляющие

предпринимательскую деятельност без образования

юридического лица (далее — индивидуальные

предприниматели), крестьянские (фермерские) хозяйства,

соответствующие условиям, перечисленным в

Федеральном законе от 24 июля 2007 года № 209-ФЗ «О

развитии малого и среднего предприниьмательства в

Российской Федерации».

4.

Критерии для отнесения предприятий кмалому или среднему бизнесу:

состав учредителей,

объем выручки ,

численный состав сотрудников.

5.

Относительно состава учредителей в законеговорится о том, что доля участия государства,

иностранных юридических лиц и иностранных

граждан, общественных и религиозных организаций

или объединений, благотворительных и иных фондов

в уставном (складочном) капитале (паевом фонде)

юридических лиц не должна превышать 25%.

Исключение сделано для активов акционерных

инвестиционных фондов и закрытых паевых

инвестиционных фондов.

Кроме того, доля участия, принадлежащая одному

или нескольким юридическим лицам, не

являющимся субъектами малого и среднего

предпринимательства, не должна превышать также

25%.

6.

Причем эти ограничения не распространяются нахозяйственные общества, деятельность которых заключается

в практическом применении и внедрении результатов

интеллектуальной деятельности, таких как программ для

электронных вычислительных машин, баз данных,

изобретений, полезных моделей, промышленных образцов,

селекционных достижений, топологий интегральных

микросхем, секретов производства (ноу-хау),

исключительные права на которые принадлежат учредителям

таких хозяйственных обществ - бюджетным научным

учреждениям, созданным государственными академиями

наук научным учреждениям либо бюджетным

образовательным учреждениям высшего профессионального

образования, созданным государственными академиями наук

образовательным учреждениям высшего профессионального

образования.

7.

По среднесписочной численностисотрудников предприятия делятся

на три категории:

100-250 человек – среднее

предприятие,

15-99 – малое предприятие,

до 15 – микропредприятие.

8.

Третий критерий признания предприятияотносящимся к малому и среднему

бизнесу – объем выручки или балансовая

стоимость активов – в зависимости от

того, что больше.

Закон предписывает правительству не

реже одного раза в пять лет устанавливать

предельные значения.

- средние предприятия – 1 млрд рублей;

- малые предприятия - 400 млн рублей;

- микропредприятия - 60 млн рублей.

9.

Отличительные признаки предпринимательскойдеятельности:

осуществление определенной деятельности —

продажа товаров, выполнение работ, оказание услуг,

— а также извлечение дохода от использования

имущества;

целевая направленность, т.е. получение прибыли;

систематичность осуществления определенной

деятельности;

самостоятельность и инициативность в ее

осуществлении;

осуществление определенной деятельности на свой

риск и под ответственность всем своим имуществом.

10.

Малым и средним бизнесом вправезаниматься лишь лица, зарегистрированные в

качестве предпринимателя без образования

юридического лица, и юридические лица,

которые создаются, функционируют и

прекращаются в особом порядке, установленном

законодательством. Организации — участники

рынка различаются по форме собственности,

способам создания, характеру деятельности и

т.д.

11. Общие признаки, которые позволяют отнести их к числу юридических лиц:

организационное единство;имущественная обособленность;

самостоятельная имущественная

ответственность;

выступление в гражданском обороте от

собственного имени.

12.

Государственное регулирование малого и среднегобизнеса – это комплекс мероприятий форм и методов

государственного влияния на деятельность субъектов

предпринимательства с целю создания нормальных

условий их функционирования и развития, ослабления

отрицательных тенденций, вызываемых коммерческой

деятельностью осуществляемых предприятиями в

условиях рыночных отношений.

13.

Содержание государственного регулирования малого исреднего бизнеса

определяется целями государственного регулирования

экономики, среди которых следует выделить

следующие:

устойчивый экономический рост;

высокий уровень занятости;

низкий уровень инфляции;

устойчивое финансовое положение;

справедливое распределение доходов;

стабильность внешнеэкономической деятельности.

14. Реализация целей государственного регулирования малого и среднего бизнеса осуществляется постановкой и решением

конкретных задач:создание правовых основ функционирования

рыночного хозяйства;

обеспечение развития предпринимательской

инфраструктуры;

обеспечение соблюдения правил конкуренции;

оказание содействия предпринимательской

деятельности

15. Исходя из целей и задач государственного регулирования малого и среднего бизнеса можно предложить следующую классификацию

его направлений:формирование правовой базы предпринимательской деятельности;

защита конкуренции и ограничение монополистической деятельности;

защита прав потребителей;

регламентирование трудовых отношений и поддержание социального

партнерства;

формирование налоговой системы и перераспределение доходов;

перераспределение ресурсов;

регулирование цен и тарифов;

государственная поддержка отдельных видов бизнеса;

государственное регламентирование внешнеторговой деятельности;

регулирование валютного курса.

16.

Методы государственногорегулирования малого и среднего

бизнеса разделяются на:

косвенные (экономические)

прямые (административные).

17.

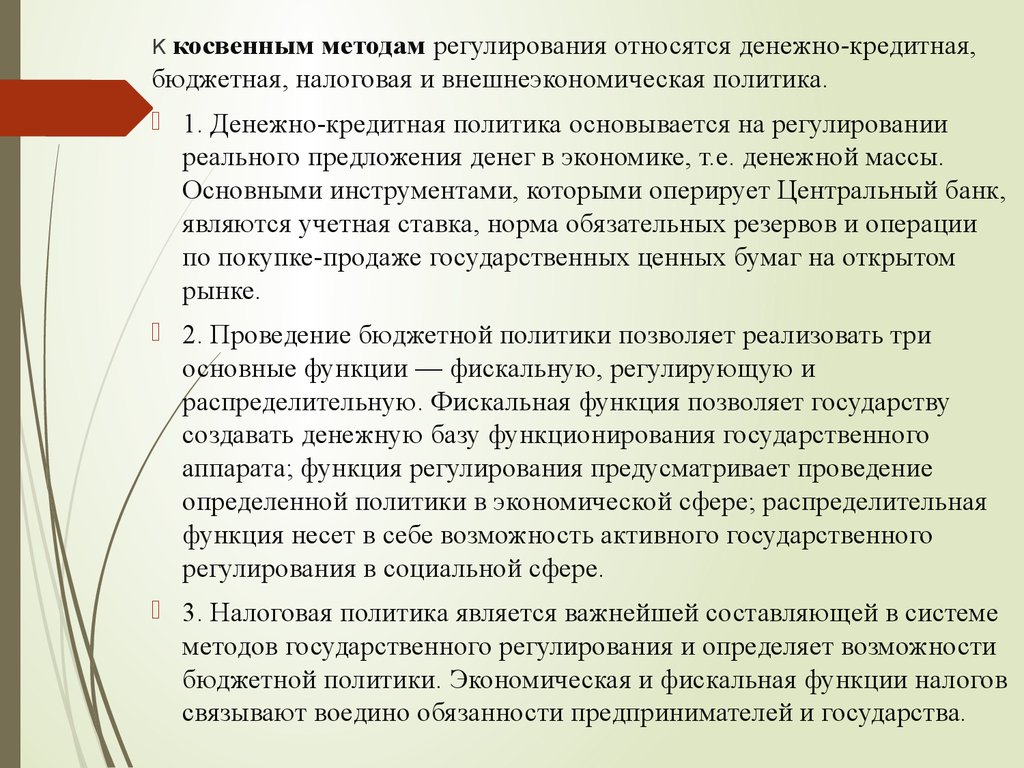

косвенным методам регулирования относятся денежно-кредитная,бюджетная, налоговая и внешнеэкономическая политика.

К

1. Денежно-кредитная политика основывается на регулировании

реального предложения денег в экономике, т.е. денежной массы.

Основными инструментами, которыми оперирует Центральный банк,

являются учетная ставка, норма обязательных резервов и операции

по покупке-продаже государственных ценных бумаг на открытом

рынке.

2. Проведение бюджетной политики позволяет реализовать три

основные функции — фискальную, регулирующую и

распределительную. Фискальная функция позволяет государству

создавать денежную базу функционирования государственного

аппарата; функция регулирования предусматривает проведение

определенной политики в экономической сфере; распределительная

функция несет в себе возможность активного государственного

регулирования в социальной сфере.

3. Налоговая политика является важнейшей составляющей в системе

методов государственного регулирования и определяет возможности

бюджетной политики. Экономическая и фискальная функции налогов

связывают воедино обязанности предпринимателей и государства.

18.

4. Внешнеэкономическая политика каккосвенный метод государственного

регулирования малого и среднего бизнеса

включает в себя три основные группы

инструментов:

общие, направленные на усиление позиций в

мировой экономике;

специальные, направленные на развитие

определенных видов деятельности;

стимулирующие, направленные на прямую

поддержку государством экспорта.

19.

К прямым методам регулированияотносятся правовые методы, система

ценообразования, режим

квотирования, политика доходов,

лицензирования.