затрат")

")

Финансы

ФинансыПохожие презентации:

")

")

Учет затрат на производство и реализацию продукции

1. Учет затрат на производство и реализацию продукции

Тема лекции:Учет затрат на

производство и

реализацию продукции

2. Вопрос 1. Понятие затрат и их классификация

3. Общая схема производственного процесса

Тема лекции: Учет затрат на производство и реализацию продукцииОбщая схема

производственного процесса

Затраты

Ресурсы

Потребитель

Готовая

продукция,

результат

выполненных

работ или

оказанных услуг

4. Текущие затраты - это

Тема лекции: Учет затрат на производство и реализацию продукцииТекущие затраты - это

это затраты на производство, которые

определяются денежным выражением

производственных факторов,

необходимых предпринимателю для

осуществления деятельности по

производству и реализации продукции

(работ, услуг).

5.

Тема лекции: Учет затрат на производство и реализацию продукцииСостав затрат, включаемых в себестоимость продукции,

регламентируется соответствующими нормативными

актами, прежде всего

ПБУ 10/99 «Расходы организации»

утвержденным приказом Минфина России от 06.05.99 г.

№33н

6. Виды (элементы) затрат

Тема лекции: Учет затрат на производство и реализацию продукцииВиды (элементы) затрат

Материальные

затраты

Отчисления на

социальные

нужды

Расходы на

оплату труда

Амортизация

Прочие

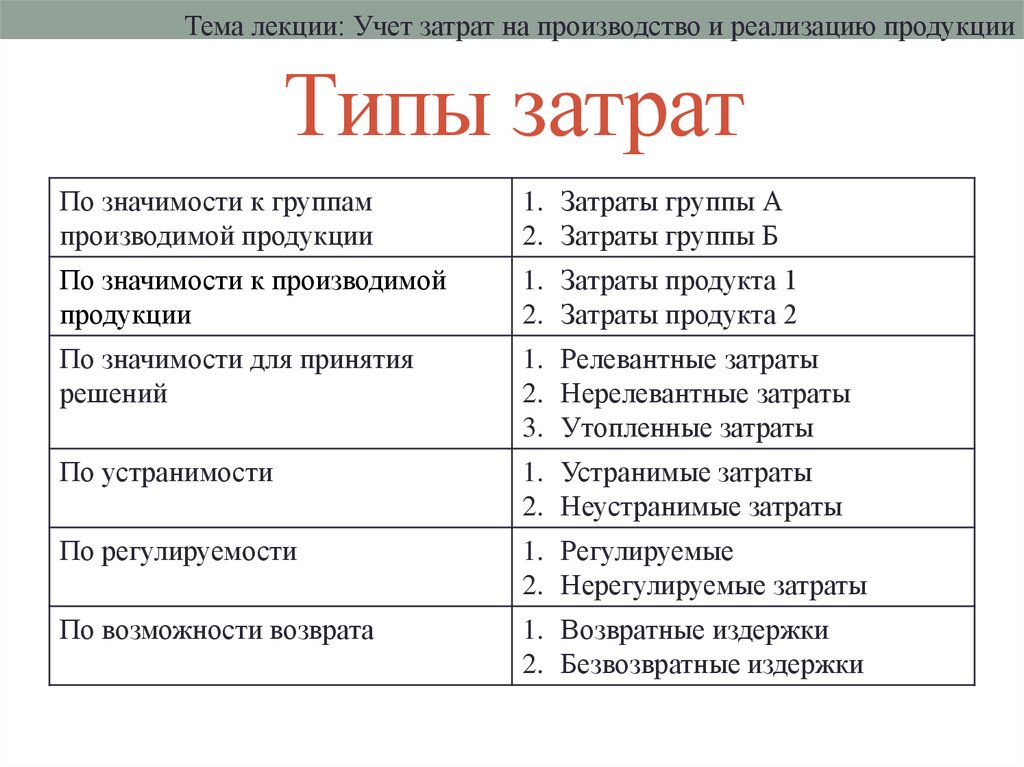

7. Типы затрат

Тема лекции: Учет затрат на производство и реализацию продукцииТипы затрат

По влиянию

на себестоимость конечного

продукта

1. Прямые затраты

2. Косвенные затраты

По взаимосвязи с загрузкой

производственных мощностей

1. Переменные затраты

2. Постоянные затраты

По отношению к

производственному процессу

1. Производственный затраты

2. Непроизводственные затраты

По постоянности во времени

1. Постоянные во времени затраты

2. Эпизодические во времени

затраты

По виду учёта затрат

1. Бухгалтерские затраты

2. Калькуляционные затраты

По подразделенческой близости к

производимой продукции

1. Общепроизводственные затраты

2. Общехозяйственные затраты

8.

Тема лекции: Учет затрат на производство и реализацию продукцииТипы затрат

По значимости к группам

производимой продукции

1. Затраты группы А

2. Затраты группы Б

По значимости к производимой

продукции

1. Затраты продукта 1

2. Затраты продукта 2

По значимости для принятия

решений

1. Релевантные затраты

2. Нерелевантные затраты

3. Утопленные затраты

По устранимости

1. Устранимые затраты

2. Неустранимые затраты

По регулируемости

1. Регулируемые

2. Нерегулируемые затраты

По возможности возврата

1. Возвратные издержки

2. Безвозвратные издержки

9.

Тема лекции: Учет затрат на производство и реализацию продукцииТипы затрат

По поведению затрат

1. Приростные затраты

2. Маржинальные (предельные)

затраты

По отношению затрат к качеству

1. Затраты на корректирующие

действия

2. Затраты на предупреждающие

действия

10.

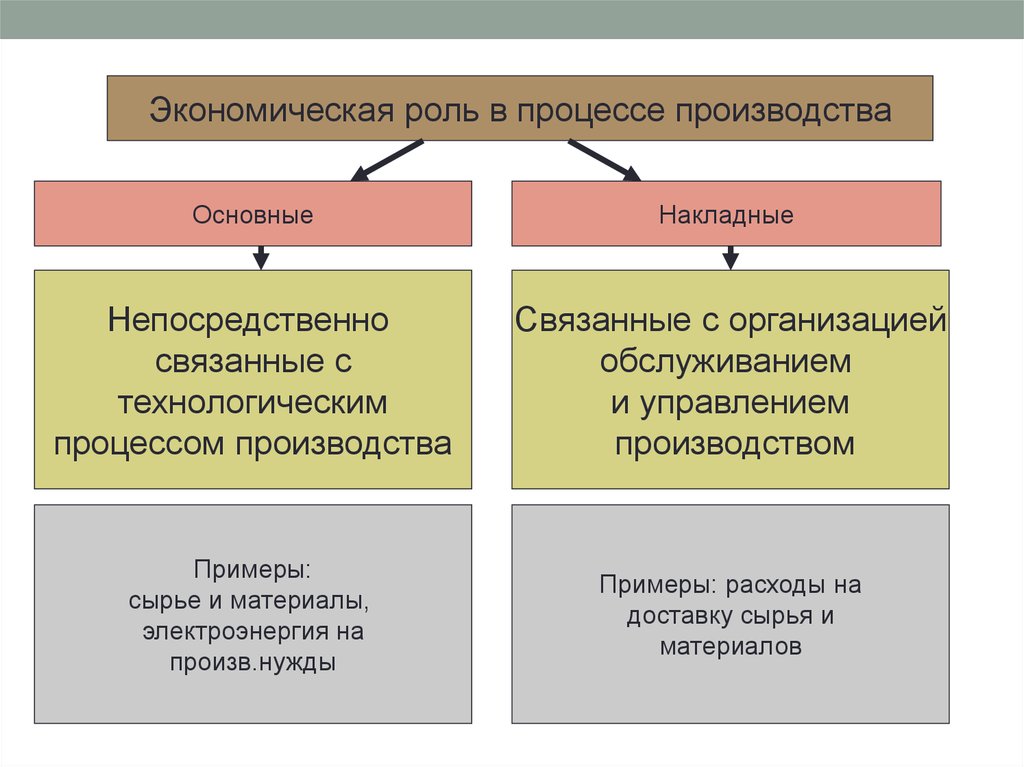

Экономическая роль в процессе производстваОсновные

Накладные

Непосредственно

связанные с

технологическим

процессом производства

Связанные с организацией

обслуживанием

и управлением

производством

Примеры:

сырье и материалы,

электроэнергия на

произв.нужды

Примеры: расходы на

доставку сырья и

материалов

11.

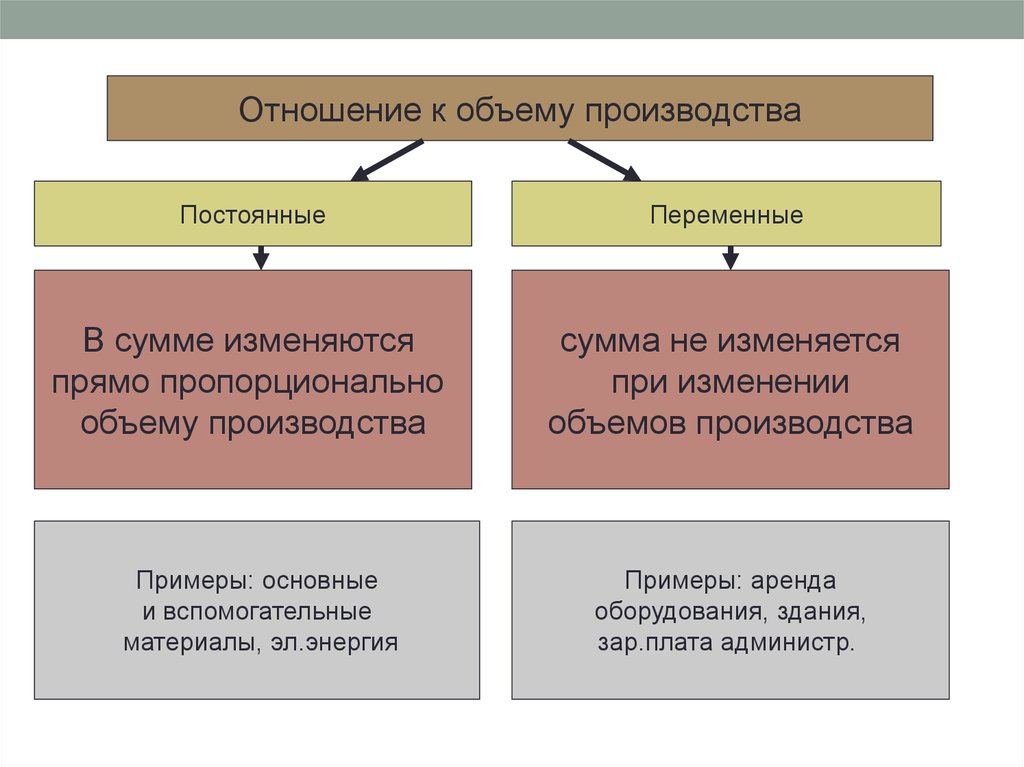

Отношение к объему производстваПостоянные

Переменные

В сумме изменяются

прямо пропорционально

объему производства

сумма не изменяется

при изменении

объемов производства

Примеры: основные

и вспомогательные

материалы, эл.энергия

Примеры: аренда

оборудования, здания,

зар.плата администр.

12. Изменение постоянных затрат

На общий объем выпускаВеличина затрат

Величина затрат

На единицу продукции

Объем производства

Объем производства

13. Изменение переменных затрат

На единицу затратВеличина затрат

Величина затрат

На общий объем произв.

Объем производства

Объем производства

14.

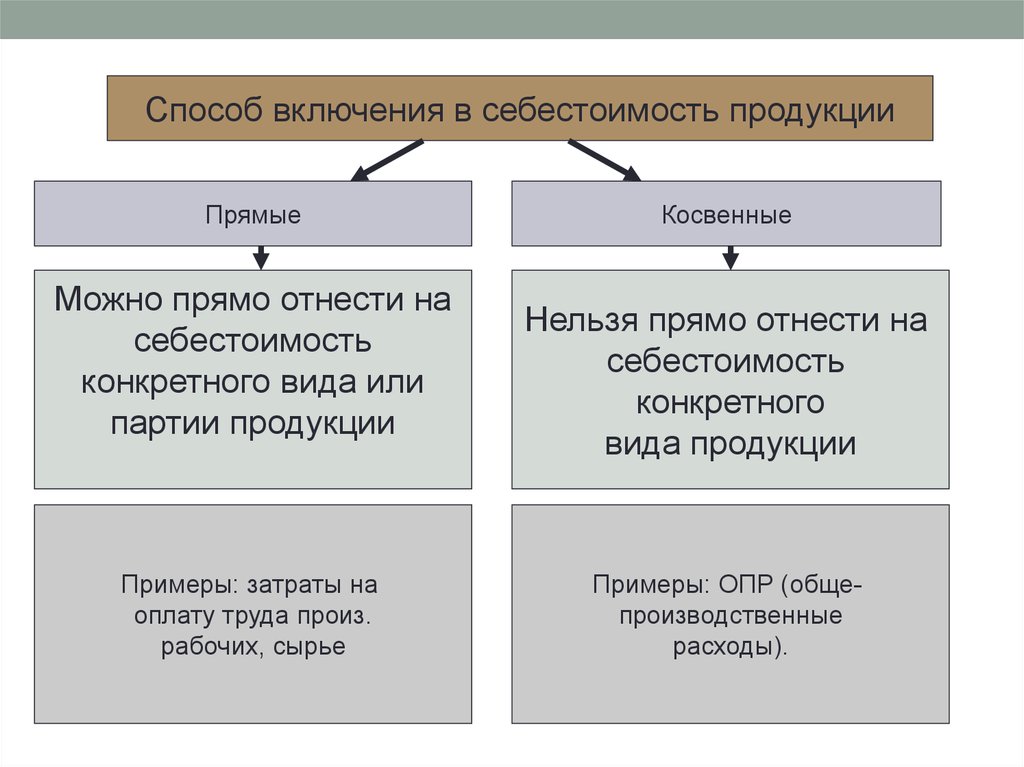

Способ включения в себестоимость продукцииПрямые

Можно прямо отнести на

себестоимость

конкретного вида или

партии продукции

Примеры: затраты на

оплату труда произ.

рабочих, сырье

Косвенные

Нельзя прямо отнести на

себестоимость

конкретного

вида продукции

Примеры: ОПР (общепроизводственные

расходы).

15.

Участие в процессе производстваПроизводственные

Коммерческие

1.Прямые материальные

затраты (основные и

впосмогательные материалы)

2. Прямые трудовые затраты

3. ОПР

Связанные с

реализацией

готовой продукции

Составляют

производственную

себестоимость

Затраты не входят

в производственную

себестоимость

16.

Эффективность использованияПроизводительные

Непроизводительные

Участвуют в создании

продукта

Не

участвуют в создании

продукта

Примеры:

производственные

затраты, затраты на

обучение персонала

Примеры: потери от

брака, штрафы, пени,

потери от простоев

17. Вопрос 2. Себестоимость продукции и ее виды

18. Себестоимость продукции -

Тема лекции: Учет затрат на производство и реализацию продукцииСебестоимость продукции

-

это совокупность всех денежных затрат по

изготовлению товаров и услуг в

зависимости от специализации

производственной деятельности.

Включает в себя: покупку сырья, материалов, топлива,

использование основных производственных фондов (машины

и оборудование), оплату труда работников, а также другие

затраты, которые могут быть связаны с производством и

реализацией готовой продукции.

19. Необходимо отметить…

Тема лекции: Учет затрат на производство и реализацию продукцииНеобходимо отметить…

Себестоимость

Цена

Цель производителей

Себестоимость

min

20. Виды себестоимости

Тема лекции: Учет затрат на производство и реализацию продукцииВиды себестоимости

Цеховая

Полная

Производственная=цеховая +

общепроизводственные и

общехозяйственные расходы

21. Калькуляция себестоимости

Тема лекции: Учет затрат на производство и реализацию продукцииКалькуляция

себестоимости

(от лат. calculatio — счет, подсчёт)

определение затрат в стоимостной (денежной)

форме на производство единицы или группы единиц

изделий или на отдельные виды производств.

Калькуляция даёт возможность определить

плановую или фактическую себестоимость объекта

или изделия и является основой для их оценки.

22.

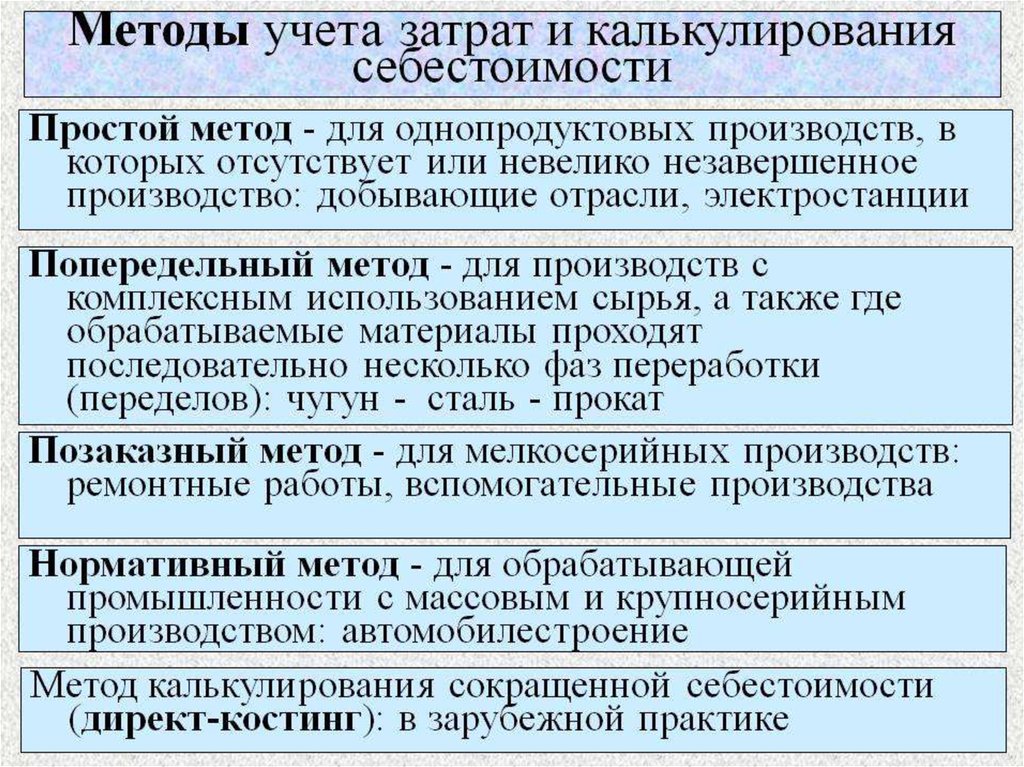

Тема лекции: Учет затрат на производство и реализацию продукцииМетод учета затрат

совокупность приемов

документирования, отражения,

группировки и обобщения данных о

производственных затратах в целях

исчисления себестоимости

продукции для обеспечения

эффективности контроля и

управления результатами.

23.

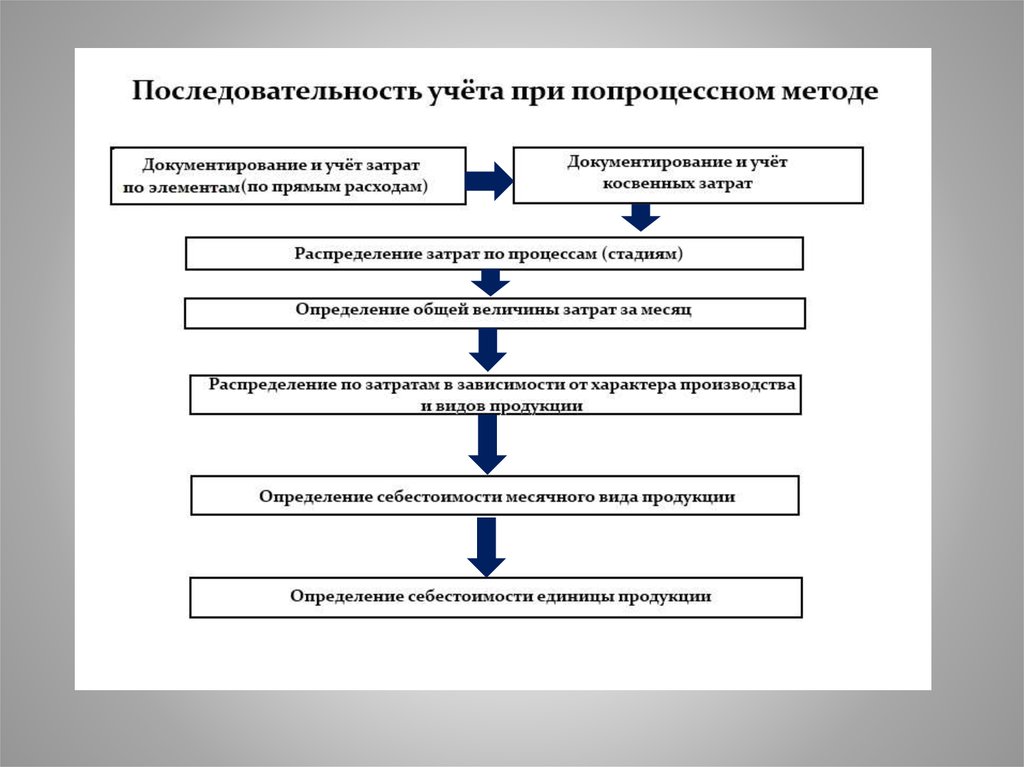

Тема лекции: Учет затрат на производство и реализацию продукции24. ПОПРОЦЕССНЫЙ МЕТОД УЧЕТА ЗАТРАТ

25. ОБЛАСТЬ ПРИМЕНЕНИЯ

26.

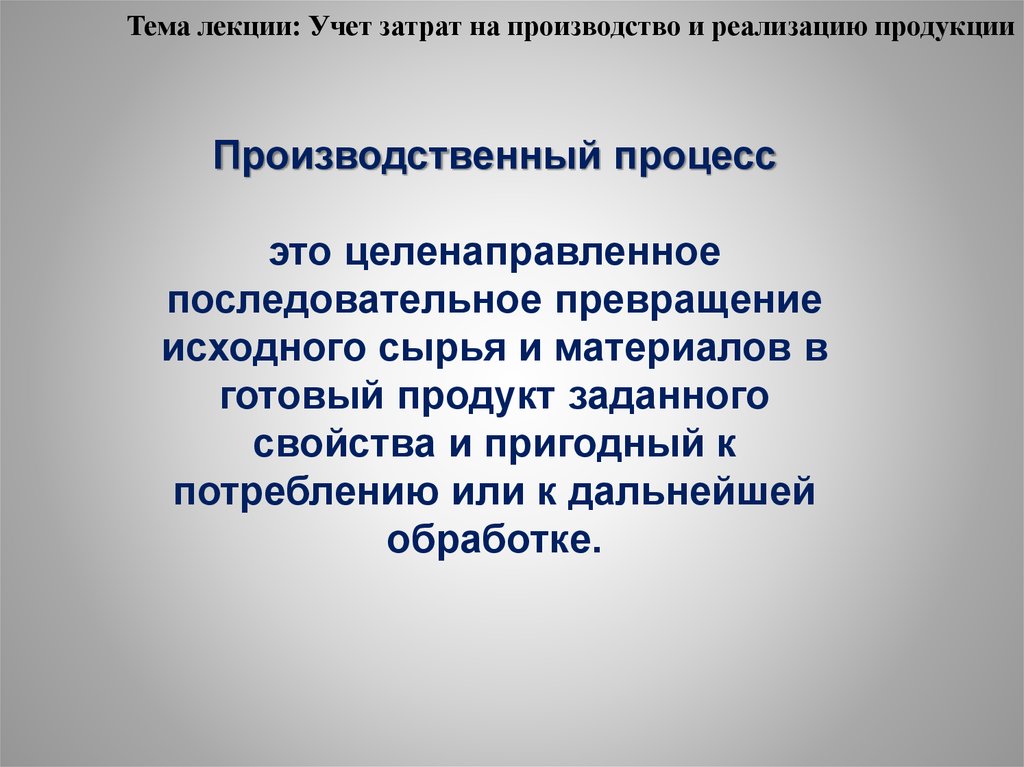

Тема лекции: Учет затрат на производство и реализацию продукцииПроизводственный процесс

это целенаправленное

последовательное превращение

исходного сырья и материалов в

готовый продукт заданного

свойства и пригодный к

потреблению или к дальнейшей

обработке.

27.

28.

Попередельныйметод учета

затрат

29.

ОБЛАСТЬ ПРИМЕНЕНИЯ30.

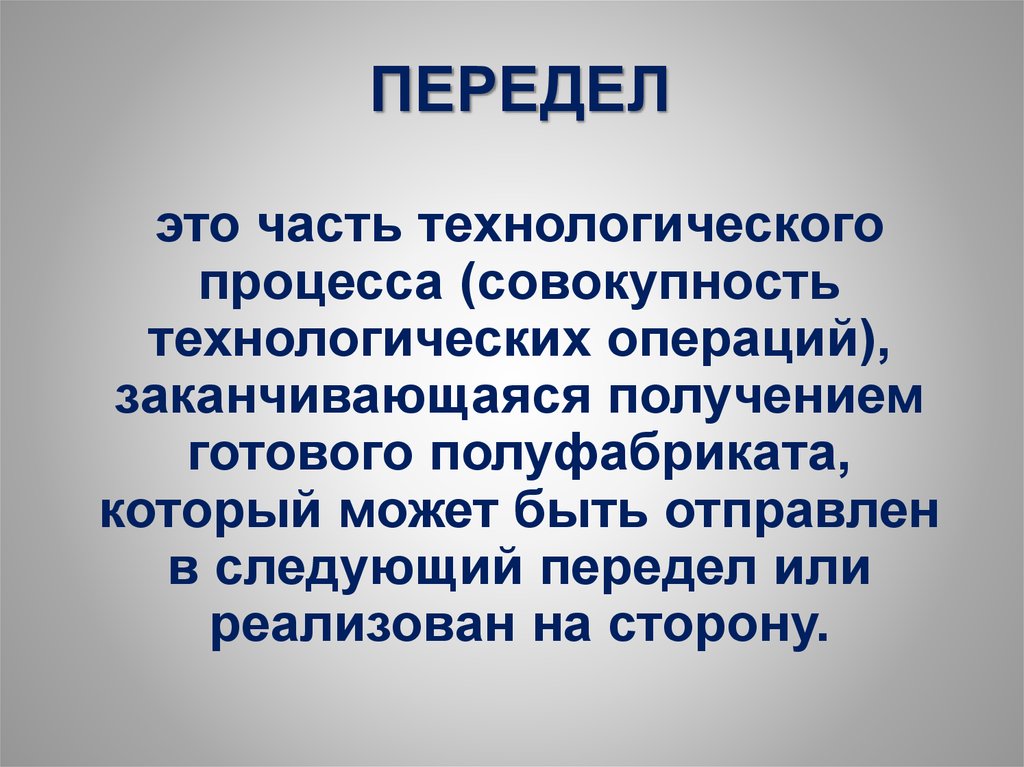

ПЕРЕДЕЛэто часть технологического

процесса (совокупность

технологических операций),

заканчивающаяся получением

готового полуфабриката,

который может быть отправлен

в следующий передел или

реализован на сторону.

31.

I переделII передел

III передел

Стоимость сырья 150000руб.

Стоимость

обработки - 80000

руб.

Стоимость

обработки –

70000 руб.

Себестоимость

обработки -100000

руб.

Выпуск – 200 ед.

Затраты по предприятию в целом –

400000 руб.

Выпуск – 200 ед.

Себестоимость единицы продукции – 2000