Финансы

Финансы Бизнес

БизнесПохожие презентации:

")

")

Споживче кредитування

1. Проблеми споживчого кредитування в сучасних умовах

Роботу виконала:Халізєва Дар’я Ігорівна,

учениця 10 класу

комунального закладу

«Маріупольський технічний ліцей»

Маріупольської міської ради

Донецької області

Науковий керівник:

Букріна Катерина Андріївна, к.е.н.,

доцент кафедри «Фінанси та

банківська справа» ДВНЗ

«Приазовський державний технічний

університет»

2. Актуальність роботи

Вивчення системи кредитування фізичних осіб єнеобхідним щодо завдань, які стоять перед

комерційними банками.

Активна робота комерційних банків в галузі

обслуговування приватних осіб є необхідною умовою

зміцнення ресурсної бази, розширення ринків та їх

успішної конкурентної боротьби з небанківськими

фінансово-кредитними закладами.

Потребує вдосконалення не тільки техніка

кредитування і розширення видів кредитних послуг,

а й створення цілого комплексу нових принципів

відносин банків із фізичними особами.

3. Мета та задачі

Мета:Мета та задачі

дослідити

проблеми

споживчого

кредитування в Україні;

виробити пропозиції для вирішення цих

проблем.

Задачі:

розкрити та вдосконалити соціальноекономічний

зміст

поняття

«споживче

кредитування»;

з'ясувати

основні

причини,

які

перешкоджають збільшенню використання

споживчих кредитів;

проаналізувати та дати оцінку факторам,

що

заважають

розвитку

споживчого

кредитування;

запропонувати заходи для зменшення та

усунення основних причин відмов від споживчих

кредитів.

4. Теоретична частина

Аналіз тлумачення дефініції споживчогокредиту в різних джерелах;

Усе про споживчі кредити.

Основні проблеми споживчого

кредитування в сучасних умовах:

Безробіття;

Нестійкій курс валют;

Доходи, не перевищуючі прожиткового

мінімуму;

Нестабільна економіка;

Колекторські агенції;

Недостатній рівень знань в економічній

сфері.

5. АНАЛІЗ ПРОБЛЕМ СПОЖИВЧОГО КРЕДИТУВАННЯ В УКРАЇНІ

6. Безробіття

7.

Безробіття та зайняте населення Україниза період 2006-2015 років, млн. мешк.

Безробіття

Зайняте населення

45132300449560004471970044006300439943004390190043896400438498004108180040815300

1513700 1416700 1424000 1956600 1784200 1731700 1656600 1576400 1847100 1944000

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

8. Нестійкий курс гривні по відношенню до курсу валют

9.

ОПИТ 1Чи будете ви брати кредит при необхідності?

120%

100%

80%

60%

40%

20%

0%

10.

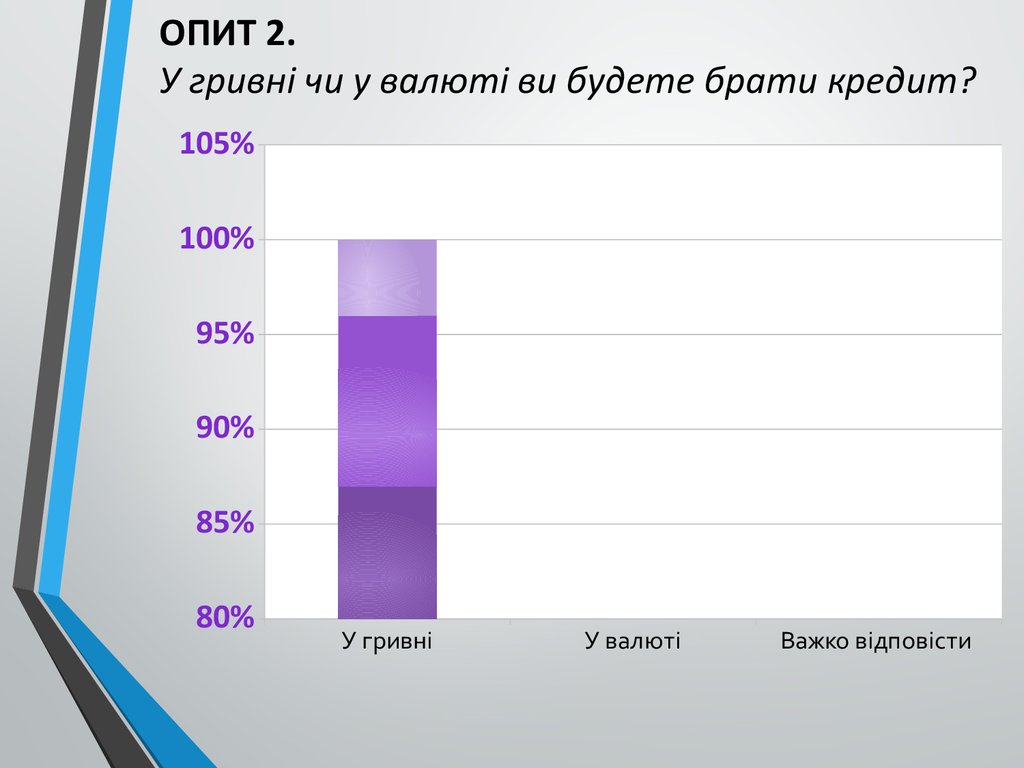

ОПИТ 2.У гривні чи у валюті ви будете брати кредит?

105%

100%

95%

90%

85%

80%

У гривні

У валюті

Важко відповісти

11.

Доходи не перевищуючіпрожиткового мінімуму

Якщо доходи громадяни держави мають

доходи,

які

не

перевищують

прожиткового мінімуму, то складену

ситуацію можна розглядати з двох

сторін:

•маючи гроші тільки на оплату

комунальних послуг та їжу, люди будуть

брати кредит для того, щоб мати гроші

на інші потреби;

•маючи невелику заробітну плату та

потребу в грошах, у мешканців не буде

вистачати грошів на виплату кредиту,

тому що потрібно знову таки витрати

на їжу та сплату за комунальні послуги,

тарифи на які постійно ростуть.

12.

Нестабільна економікаЕкономіка України та банківські системи

на даний момент знаходяться в

нестабільному стані, тому що не маючи

прогнозів на налаштування банківської

системи взагалі тяжко хоч що

прогнозувати.

З кожним днем зростає кількість

збанкрутілих банківських закладів.

Але не дивлячись на складну

ситуація,

мешканці

України

продовжують зберігати свої кошти

в банківських закладах.

13. Колекторські агенції

14.

Грошові вклади мешканцівв банках України, млн. грн.

30000000

25000000

20000000

15000000

10000000

5000000

0

у т.ч. у

валюті

Кредити

фіз.

особам

15.

Недостатній рівень знань векономічній галузі

Цікавим фактом є те, що згідно з дослідженням,

кредити спробували 28% або майже третина

українців. Ураховуючи те, що більшість кредитів

було видано в доларах США, можна пояснити

таку велику частку проблемних кредитів у

банківській системі країни, яку зараз фіксує НБУ.

Результати дослідження говорять про низьку

фінансової обізнаності українців, оскільки деякі

користуються

складними

банківськими

продуктами.

16. Практична частина

НАПРЯМКИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ФУНКЦІОНУВАННЯСПОЖИВЧОГО КРЕДИТУВАННЯ НА СУЧАСНОМУ ЕТАПІ:

1. На основі проведеного аналізу та соціологічних опитів саме

безробіття є основною перешкодою в Україні для розвитку

споживчого кредитування.

2. Майбутній розвиток споживчого кредитування багато в чому

залежить насамперед від стабільності валютного курсу.

3. Доходів, які отримує третина населення нашої країни, вистачає

тільки на сплату комунальних послуг та харчування.

4. Для того, щоб нестабільність економіки не лякала громадян

України, треба створити такий механізм споживчого

кредитування, який забезпечить захист прав і законних інтересів

як споживачів, так і кредитодавців.

5. Багата частина населення не користується послугами банку через

те, що колекторські агенції мають великий вплив на користувачів.

17. Пропозиція. Переїзний стіл

Мета: щоб компенсувати недостатній рівень знаньнаселення в галузі економіки ми пропонуємо соціальний

проект щодо встановлення переїзного стола.

Стіл буде знаходитися завжди в різних

місцевостях та надавати користувачам

необхідну економічну інформацію. Громадяни

зможуть вільно підходити та цікавитися

усіма складностями та особистостями

споживчого кредиту.

18. Висновки

Досліджено сутність та функціональне призначенняспоживчого кредитування, проаналізовано визначення

цього поняття різними авторами, дано власне його

визначення

Визначені основні причини, які перешкоджають

збільшенню використання споживчих кредитів.

Проведено аналіз структури, оцінка та соціальні опити

стосовно факторів, що заважають розвитку споживчого

кредитування.

Запропоновані основні заходи для зменшення та

усунення основних причин відмов від споживчих

кредитів.