Менеджмент

МенеджментПохожие презентации:

")

Цены на промышленную продукцию, показатели объёма производства. Лекция 9

1. Цены на промышленную продукцию, показатели объёма производства

Лекция 92. Взаимосвязь оптовых и розничных цен

Цена – денежное выражение стоимости товара (продукта) дляпромышленной продукции

Взаимосвязь оптовых и розничных цен

Наценка оптовых сбытовых

организаций

Себестоимость

изделия (объекта)

План. накопл.

предприятийизготовителей

НДС

Издержки на

содержание

НДС

План.

накопл.

Оптовая цена предприятия

Отпускная цена предприятия

Оптовая цена закупки (снабженческо-сбытовой организации)

Розничная цена (в некоторых случаях + акциз)

Наценка предприятий

розничной торговли

Издержк

и на

содержан

ие

НДС

План.

накопл.

3.

При планировании производства и учетерезультатов

работы

предприятия

возникает

необходимость количественной оценки объемов

производства.

Для

этих

целей

в

промышленности

используют систему измерителей, состоящих из

трех групп:

натуральные;

трудовые;

стоимостные.

В свою очередь каждая группа измерителей

включает ряд характеризующих ее показателей.

4.

Измерители объемов производстваТрудовые

Натуральные

Масса

Объем

Длина

Мощность

Штуки,

единицы

По составу затрат

Технологическая

трудоемкость

Стоимостные

При планировании и

учете

Валовая

продукция

Сметная

трудоемкость

Товарная

продукция

Трудоемкость

обслуживания

производства

Нормированная

трудоемкость

Трудоемкость

производства

Фактическая

трудоемкость

Реализованная

продукция

Трудоемкость

управления

Прогрессивная

трудоемкость

Чистая

продукция

Полная

трудоемкость

5.

Группаизмерителей

Наименование

показателей

группы

3.1 товарная

продукция

Стоимостные

измерители –

отражают объем

выпуска

продукции в

денежном

выражении

3.2 реализованная

продукция (объем

продаж)

3.3 валовая

продукция

Пример округления и/или

формула для расчетов

Единица

измерения

полностью готовая и принятая отделом

технического контроля (ОТК) продукция,

полуфабрикаты собственного изготовления

и услуги промышленного характера в

стоимостном выражении

Sтп = Sг + Sпф + Sу

руб.

в ценах текущих

стоимость законченной, принятой ОТК и

заказчиком

продукции,

отгруженной

заказчику и оплаченной им.

стоимость всего объема производства

предприятия

(по

законченным

и

незаконченным работам и объектам) за

период t

руб.

в ценах текущих

руб.

в неизменных

ценах баз. года

Sвп = Sво - Sвзо

3.4 чистая продукция

вновь созданная стоимость продукции

Sчп = Sрп – Sс.т. – Sп.т.

Sс.т. – затраты средств труда

Sп.т. – затраты предмета труда

руб.

в ценах текущего

года

6.

7.

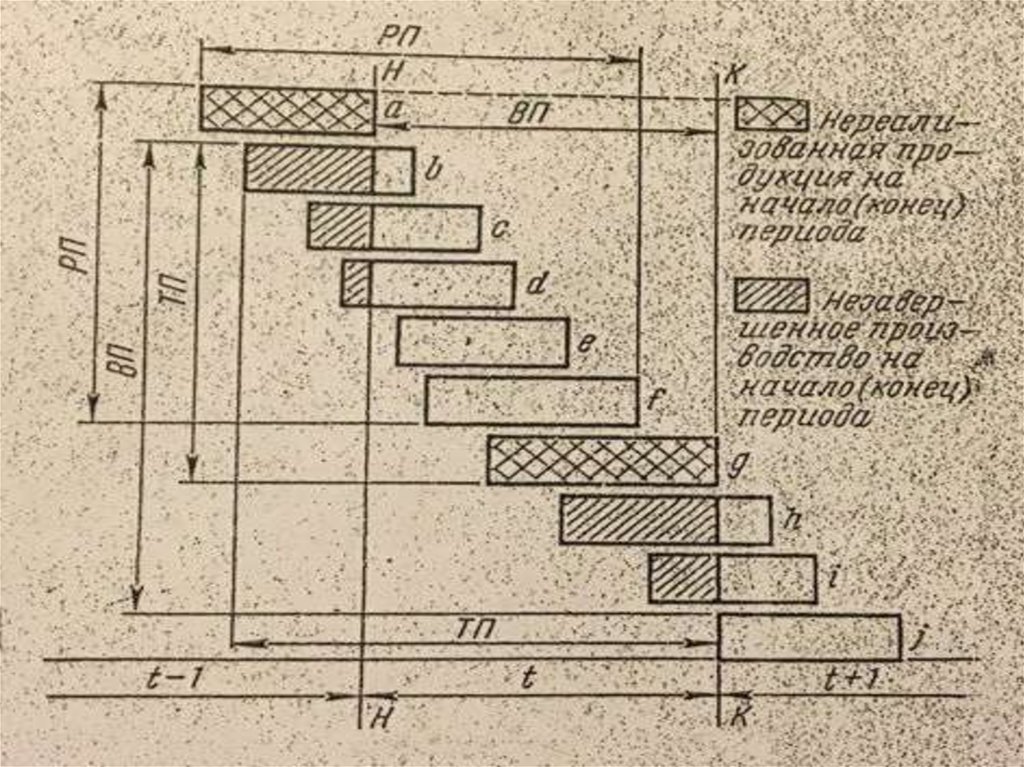

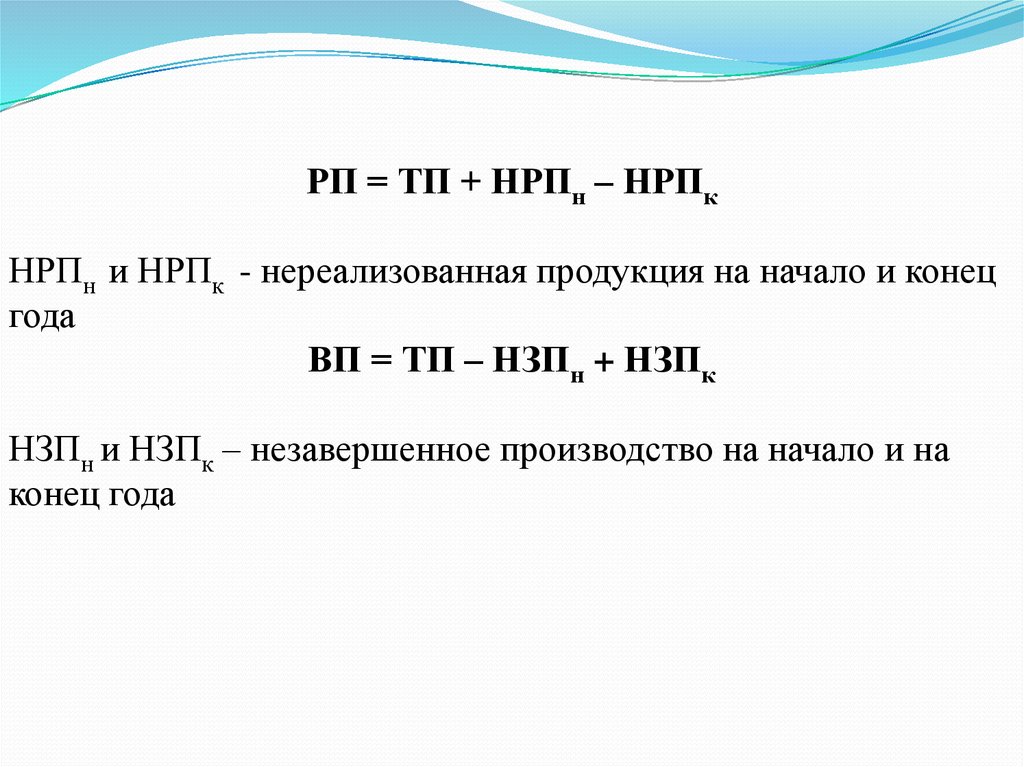

РП = ТП + НРПн – НРПкНРПн и НРПк - нереализованная продукция на начало и конец

года

ВП = ТП – НЗПн + НЗПк

НЗПн и НЗПк – незавершенное производство на начало и на

конец года

8.

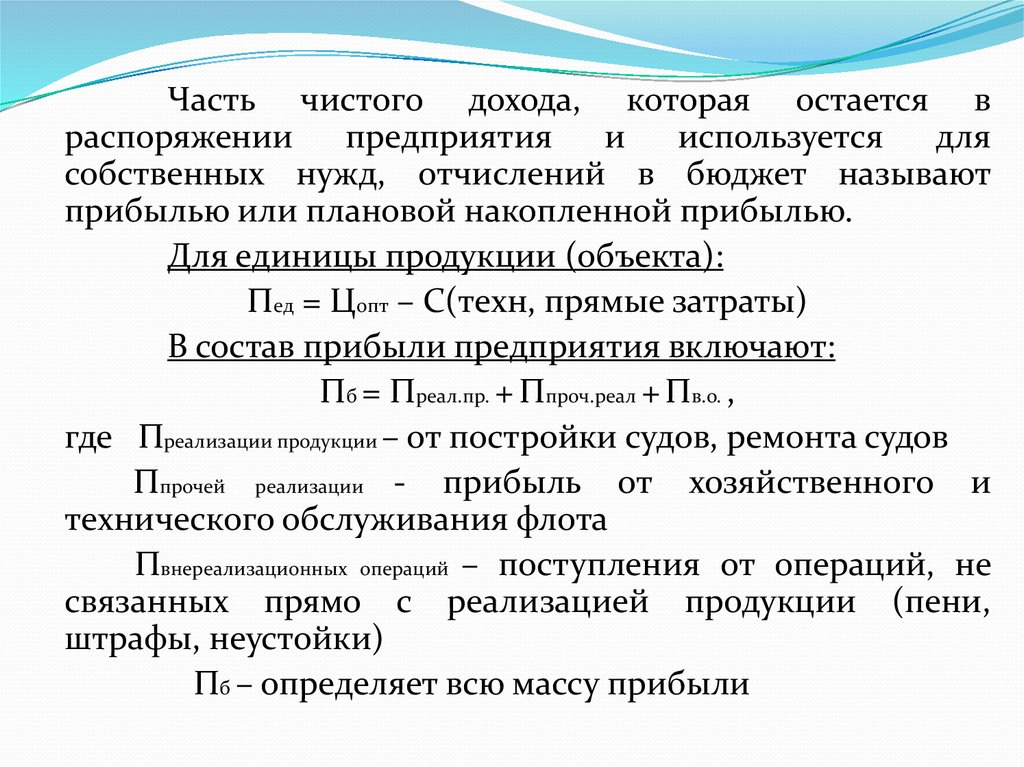

Часть чистого дохода, которая остается враспоряжении

предприятия

и

используется

для

собственных нужд, отчислений в бюджет называют

прибылью или плановой накопленной прибылью.

Для единицы продукции (объекта):

Пед = Цопт – C(техн, прямые затраты)

В состав прибыли предприятия включают:

Пб = Преал.пр. + Ппроч.реал + Пв.о. ,

где Преализации продукции – от постройки судов, ремонта судов

Ппрочей реализации - прибыль от хозяйственного и

технического обслуживания флота

Пвнереализационных операций – поступления от операций, не

связанных прямо с реализацией продукции (пени,

штрафы, неустойки)

Пб – определяет всю массу прибыли

9.

Кроме балансовой прибыли определяют прибыль,которая остается в распоряжении предприятия после

расчетов с бюджетами (федеральными, региональными,

муниципальными).

Прасч = Пб - ∆оп

где ∆оп – обязательные платежи (налог на прибыль,

плата за производственные фонды, % по взятым

кредитам)