Финансы

ФинансыПохожие презентации:

Сущность и функции финансов, их роль в системе денежных отношений

1. Сущность и функции финансов, их роль в системе денежных отношений

Тема 1.2. План

Экономическая сущность финансов, их объективная необходимость.Основы использования финансов в системе общественного

воспроизводства.

Взаимосвязь финансов и других экономических категорий (деньги, кредит,

цена, прибыль).

Понятие финансовых ресурсов.

Фонды денежных средств как материальная основа функционирования

финансов.

Централизованные и децентрализованные финансовые ресурсы,

источники их формирования.

Функции финансов.

Распределительная функция финансов, ее проявление на макро- и

микроуровне.

Контрольная функция финансов, ее взаимосвязь с распределительной

функцией, формы проявления.

Роль финансов в системе денежных отношений в рыночных условиях.

3. Экономическая сущность финансов, их объективная необходимость

Обеспечение непрерывности воспроизводстваобщественного продукта в стране происходит через

движение стоимости в денежном выражении.

На основе денежного оборота (наличного и безналичного)

возникает особая экономическая категория – финансы.

Своеобразие отношений, составляющих содержание

финансов как экономической категории – они всегда

имеют денежную форму выражения.

Финансам как экономической категории присущи три

признака, которые действуют только в совокупности:

денежный характер финансовых отношений;

распределительный характер финансовых отношений;

финансовые отношения всегда связаны с формированием

денежных доходов и накоплений, принимающих форму

денежных фондов.

4. Основы использования финансов в системе общественного воспроизводства

Как стоимостная категория финансы выражаютэкономические отношения по поводу образования,

распределения и использования денежных доходов и

накоплений хозяйствующих субъектов, государства и

работников.

Финансы – часть денежных отношений, являющаяся

инструментом распределения и перераспределения ВВП.

Финансы – это особая форма экономических отношений

по поводу образования и распределения денежных

доходов и накоплений предприятий и работников,

участвующих в производстве и реализации продукции

(работ и услуг), создания централизованных и

децентрализованных фондов денежных средств.

Материальной основой существования и функционирования

финансов являются деньги.

5. Финансовые отношения многообразны

Они связаны с денежными отношениями, которые возникают между:предприятиями в процессе приобретения товарно-материальных

ценностей, реализации продукции и услуг;

предприятиями и вышестоящими организациями при создании

централизованных денежных средств и их распределении;

государством и предприятиями при уплате ими налогов в

бюджетную систему и финансировании расходов;

государством и гражданами при внесении ими налогов и

добровольных платежей;

предприятиями, гражданами и внебюджетными фондами при

внесении платежей и получении ресурсов; отдельными звеньями

бюджетной системы;

страховыми организациями и предприятиями и населением при

уплате страховых взносов и возмещении ущерба при наступлении

страхового случая, а также денежные отношения, опосредствующие

кругооборот фондов предприятий.

6. Основы использования финансов в системе общественного воспроизводства

Субъектамифинансовых

отношений являются

физические и

юридические лица –

участники

общественного

воспроизводства.

Объектами

финансовых

отношений являются

финансовые ресурсы,

то есть денежные

средства и фонды

участников

воспроизводственног

о процесса.

7. Денежные средства и денежные фонды

Денежные фонды имеют строго целевой порядокформирования и использования средств.

Денежные средства не имеют заранее закрепленной

системы формирования и целей использования.

Финансовый поток – любое перемещение

финансовых средств в макро– или

микроэкономической среде.

Финансовые потоки обслуживают перемещение во

времени и пространстве товарно-материальных и

товарно-нематериальных благ (услуг, капитала и

нематериальных активов).

8. По назначению финансовые потоки делятся на:

обусловленные процессом закупки товаровинвестиционные;

по воспроизводству рабочей силы;

связанные с материальными производственными

затратами

возникающие в процессе продажи товаров

9. Финансовые потоки

По видам хозяйственных связей выделяютгоризонтальные и вертикальные финансовые

потоки.

Первые отражают движение финансовых

средств между равноправными субъектами

хозяйственной деятельности;

Вторые – между материнскими и дочерними

коммерческими предприятиями.

10. Финансовые потоки на макроуровне – это:

государственные займы;дивиденды, процент, рента;

налоги;

трансферты, оплата труда работников государственного

сектора;

налоги, покупка государственных ценных бумаг;

кредиты, процент;

оплата государственных закупок;

оплата экспортируемых и импортируемых товаров и услуг;

оплата труда;

стоимость ресурсов;

инвестиции;

сбережения.

11. Finance

Finance is the science that describes themanagement, creation and study of money,

banking, credit, investments, assets and liabilities.

Finance consists of financial systems, which include

the public, private and government spaces, and the

study of finance and financial instruments, which

can relate to countless assets and liabilities. Some

prefer to divide finance into three distinct

categories: public finance, corporate finance and

personal finance. All three of which would contain

many sub-categories.

12. Financial accounting

Financial accounting is the process ofrecording, summarizing and reporting the

myriad of transactions resulting from

business operations over a period of time.

These transactions are summarized in the

preparation of financial statements,

including the balance sheet, income

statement and cash flow statement, that

encapsulate the company's operating

performance over a specified period.

13.

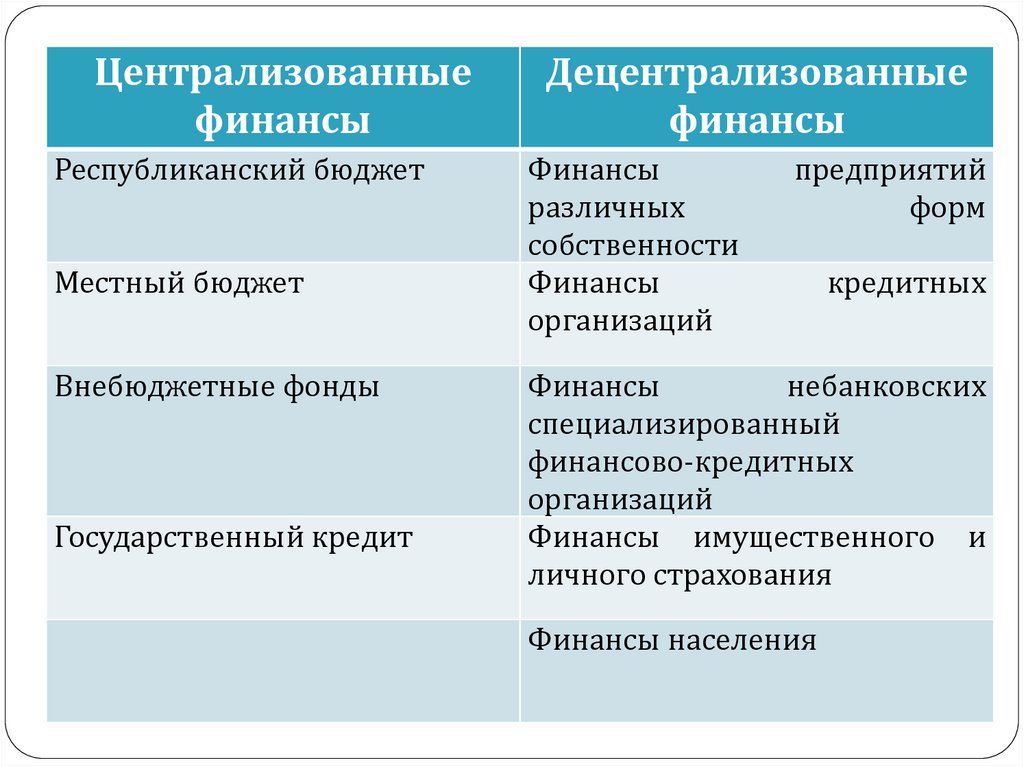

Централизованныефинансы

Республиканский бюджет

Местный бюджет

Внебюджетные фонды

Государственный кредит

Децентрализованные

финансы

Финансы

различных

собственности

Финансы

организаций

предприятий

форм

кредитных

Финансы

небанковских

специализированный

финансово-кредитных

организаций

Финансы имущественного и

личного страхования

Финансы населения

14. Функции финансов на уровне финансовой системы

Функции финансов – это проявление их сущности в действии.Для финансовой системы в целом решающее значение имеют

такие функции, как планирование, организация,

стимулирование.

Функция планирования предполагает формулирование целей

и выбор путей их достижения на основании разграничения

полномочий, а также разработки прогнозов, бизнес-планов

развития предприятий и организаций.

Функция организации включает: выбор предприятиями

организационно-правовой формы хозяйствования, бюджетное

устройство, разграничение полномочий законодательных и

исполнительных органов власти в бюджетном процессе,

определение прав и обязанностей функциональных

подразделений финансовых органов.

Функция стимулирования предполагает выбор оптимальных

средств и способов, обеспечивающих реализацию

поставленных целей.

15. Основные функции финансов

Финансы выполняют три функции:воспроизводственную функцию, распределительную и

контрольную функции, проявляющиеся в органическом

единстве.

Воспроизводственная функция финансов заключается в

систематическом формировании в необходимых

объемах денежных средств из различных источников

для обеспечения текущей хозяйственной деятельности

хозяйствующих субъектов.

Вследствие этого, одной из главных задач управления

финансами является оптимизация источников

денежных средств, поскольку при излишке средств

снижается эффективность их использования, а при

недостатке велика вероятность возникновения

финансовых трудностей.

16. Распределительная функция

Распределительная функция финансов связана сраспределением стоимости произведенного общественного

продукта, формированием у субъектов экономических

отношений доходов и накоплений, с созданием фондов

денежных средств.

Первичные доходы делятся на две группы:

1) заработная плата наемных работников сферы материального

производства;

2) доходы предприятий сферы материального производства.

Вторичное распределение (или перераспределение)

национального дохода осуществляется через бюджет путем

осуществления налоговой политики с целью обеспечения

функционирования социальной сферы, выделения

приоритетных отраслей, оказания поддержки дотационным

регионам и др.

В результате национальный доход распределяется на фонд

накопления и фонд потребления, а также по отраслям и

регионам.

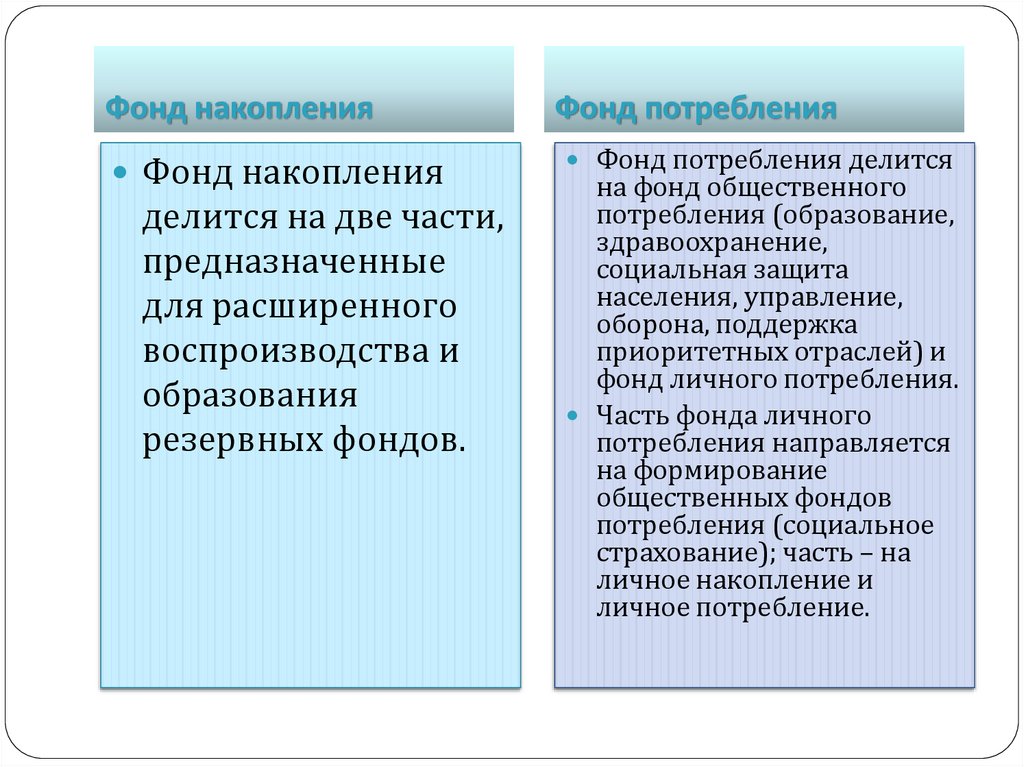

17.

Фонд накопленияФонд накопления

делится на две части,

предназначенные

для расширенного

воспроизводства и

образования

резервных фондов.

Фонд потребления

Фонд потребления делится

на фонд общественного

потребления (образование,

здравоохранение,

социальная защита

населения, управление,

оборона, поддержка

приоритетных отраслей) и

фонд личного потребления.

Часть фонда личного

потребления направляется

на формирование

общественных фондов

потребления (социальное

страхование); часть – на

личное накопление и

личное потребление.

18. Распределительная функция

На микроуровне распределительная функцияфинансов проявляется в процессе формирования и

использования финансовых ресурсов предприятий.

На предприятии создаются фонды развития

производства, экономического стимулирования,

ФОТ, по уплате налогов и взносов и др.

Распределение как стадия воспроизводства

общественного продукта следует за стадией

производства, а финансы выступая посредниками,

обеспечивают образование, распределение и - на

стадии обмена - использование доходов и

накоплений.

19. Контрольная функция

Контрольная функция финансов определяется ихсвойством служить средством контроля за

процессом стоимостного распределения и

перераспределения общественного продукта,

формирования и использования централизованных

и децентрализованных фондов денежных средств.

Контрольная функция финансов неотделима от

распределительной функции и обслуживает не

только распределительные отношения, но также и

смену форм стоимости в кругообороте средств

предприятий.

20. Контрольная функция осуществляется

финансовыми подразделениями предприятий в целяхвыявления резервов рационального использования ресурсов

предприятия;

финансовыми и налоговыми органами в отношении:

предприятий в части полноты и своевременности налоговых

обязательных платежей, правильности отражения затрат на

производство и реализацию продукции и т.д.;

учреждений бюджетной сферы в части исполнения сметы

расходов, а также при условии предпринимательской

деятельности - в части формирования, распределения и

использования доходов от нее;

банками при кредитовании предприятий, когда проверяется

финансовая устойчивость заёмщика, обеспеченность и

гарантии погашения выдаваемого кредита.

21. Контрольная функция

На предприятиях осуществляется контроль реальногоденежного оборота за образованием денежных доходов,

производственными и внепроизводственными

затратами, формированием и использованием основных

фондов и оборотных средств, количеством и качеством

труда, соблюдением режима экономии, эффективным и

целевым расходованием фондов предприятия.

Во взаимоотношениях между предприятиями

финансовый контроль осуществляется за

эффективностью финансовых операций,

своевременностью взаимных расчетов, соблюдением

договорных обязательств, источников для обеспечения

текущей хозяйственной деятельности хозяйствующих

субъектов.

22. A financial account

A financial account is a component of a country’sbalance of payments that covers claims on or

liabilities to nonresidents, specifically with regard

to financial assets. Financial account components

include direct investment, portfolio investment and

reserve assets and are broken down by sector.

When recorded in a country’s balance of payments,

claims made by nonresidents on the financial assets

of residents are considered liabilities, while claims

made against nonresidents by residents are

considered assets.

23.

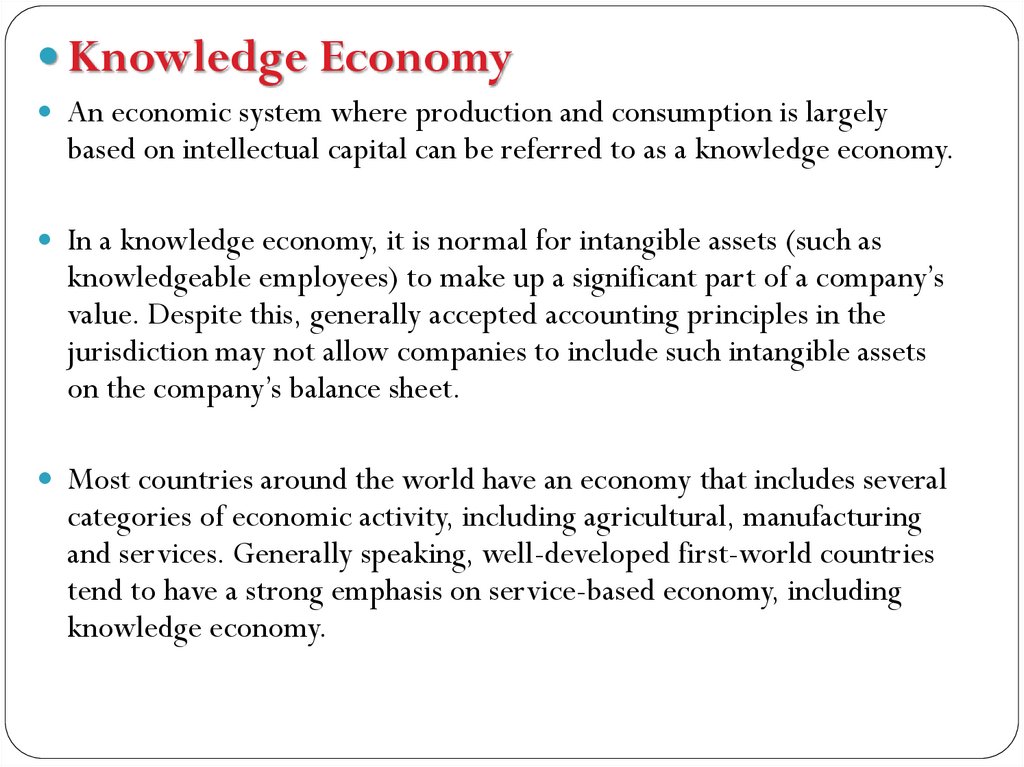

Knowledge EconomyAn economic system where production and consumption is largely

based on intellectual capital can be referred to as a knowledge economy.

In a knowledge economy, it is normal for intangible assets (such as

knowledgeable employees) to make up a significant part of a company’s

value. Despite this, generally accepted accounting principles in the

jurisdiction may not allow companies to include such intangible assets

on the company’s balance sheet.

Most countries around the world have an economy that includes several

categories of economic activity, including agricultural, manufacturing

and services. Generally speaking, well-developed first-world countries

tend to have a strong emphasis on service-based economy, including

knowledge economy.