Финансы

ФинансыПохожие презентации:

Собственный капитал организации

1. Собственный капитал организации.

2.

Капитал организации- этостоимость финансовых ресурсов,

авансированных в производство с целью

извлечения прибыли и определения на этой

основе расширенного производства.

Капитал

организации

Активный

капитал

Пассивный

капитал

3.

Активный капитал- этоимущество хозяйствующего

субъекта, формально

представленного в активе

баланса в виде двух блоков

основного и оборотного

капитала.

Пассивный капитал- это

источники средств за счет

которых сформированы активы

субъекта, они делятся на

собственные и заёмные средства.

4.

Собственный капиталорганизации

характеризует общую

стоимость средств

организации

принадлежащих ей на

праве собственности, и

гарантирующий

интересы кредиторов.

Инвестированный капитал

вложенный в собственный

включает в себя номинальную

стоимость простых и

привилегированных акций, а

также дополнительно оплаченный

капиталом. Инвестированный

капитал в балансе российских

организаций в виде уставного

капитала и в виде эмиссионного

дохода в составе добавочного

капитала.

5.

Стоимость чистых активов организации- этостоимость части имущества, которая в случае

наступления неблагоприятных обстоятельств

может быть использована для исполнения

обязательств хозяйствующего общества и

рассчитывается как разность между суммой

активов организации, принимаемых к расчёту и

сумм обязательств принимаемых к расчету.

Накопленный капитал- это

капитал созданный в процессе

того, что было первоначально

авансировано собственниками.

Он находит свое применение в

виде статей формируемых за

счёт чистой прибыли:

резервный капитал и

нераспределённая прибыль.

6.

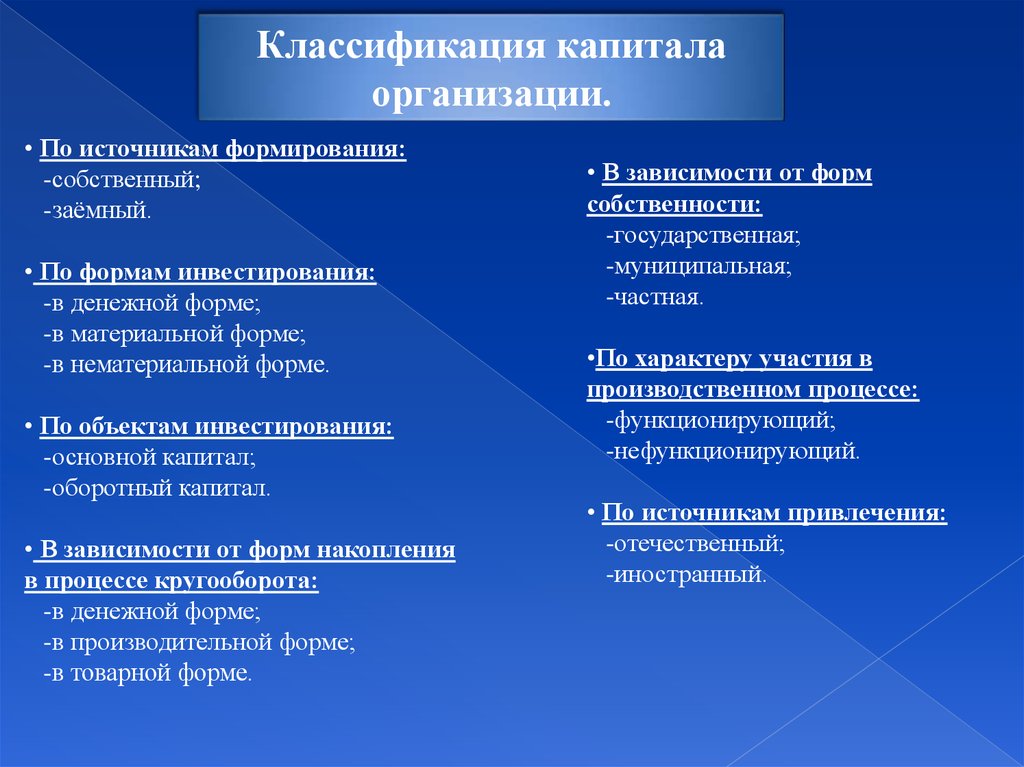

Классификация капиталаорганизации.

• По источникам формирования:

-собственный;

-заёмный.

• По формам инвестирования:

-в денежной форме;

-в материальной форме;

-в нематериальной форме.

• По объектам инвестирования:

-основной капитал;

-оборотный капитал.

• В зависимости от форм накопления

в процессе кругооборота:

-в денежной форме;

-в производительной форме;

-в товарной форме.

• В зависимости от форм

собственности:

-государственная;

-муниципальная;

-частная.

•По характеру участия в

производственном процессе:

-функционирующий;

-нефункционирующий.

• По источникам привлечения:

-отечественный;

-иностранный.

7.

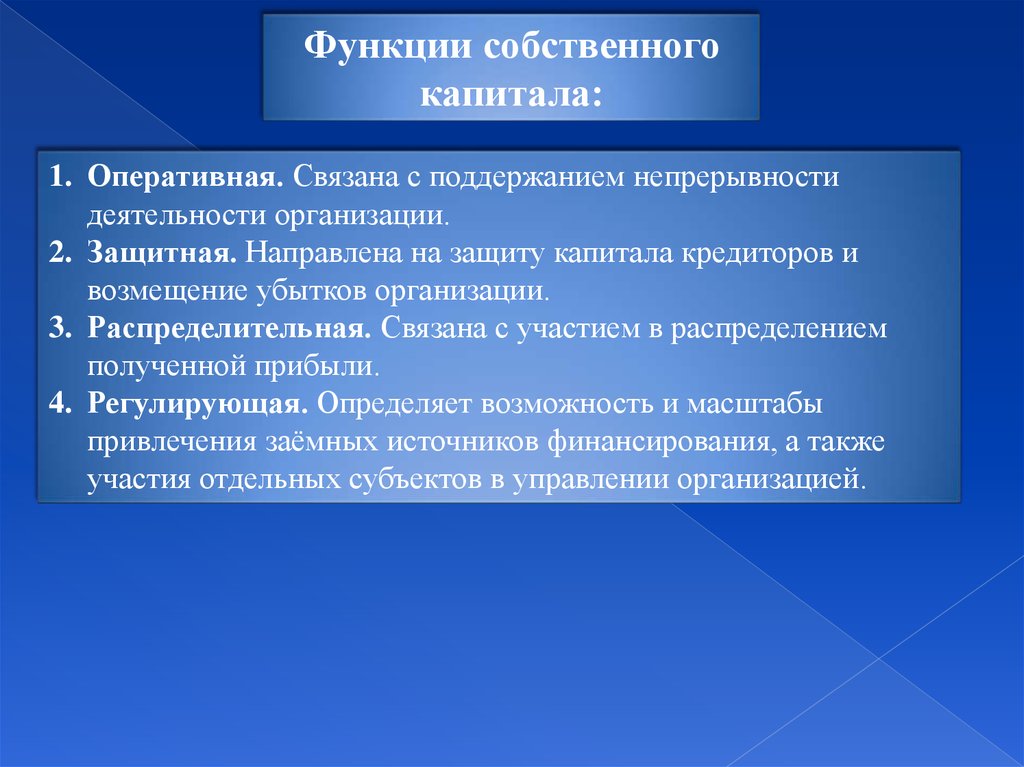

Функции собственногокапитала:

1. Оперативная. Связана с поддержанием непрерывности

деятельности организации.

2. Защитная. Направлена на защиту капитала кредиторов и

возмещение убытков организации.

3. Распределительная. Связана с участием в распределением

полученной прибыли.

4. Регулирующая. Определяет возможность и масштабы

привлечения заёмных источников финансирования, а также

участия отдельных субъектов в управлении организацией.

8.

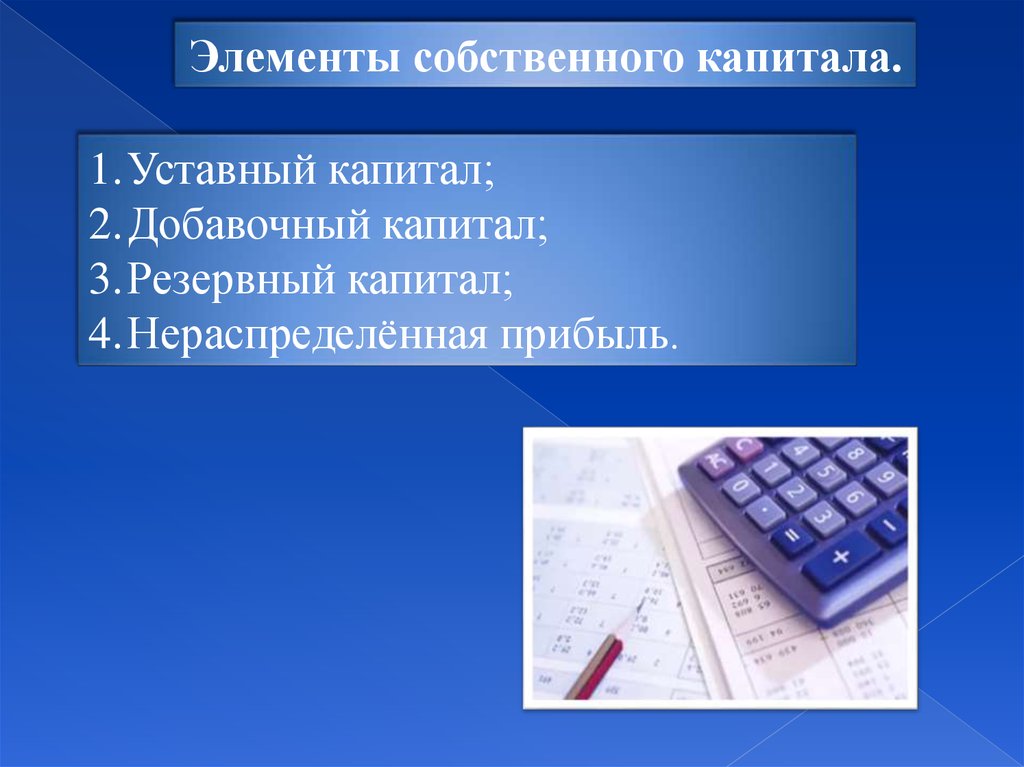

Элементы собственного капитала.1.Уставный капитал;

2.Добавочный капитал;

3.Резервный капитал;

4.Нераспределённая прибыль.

9.

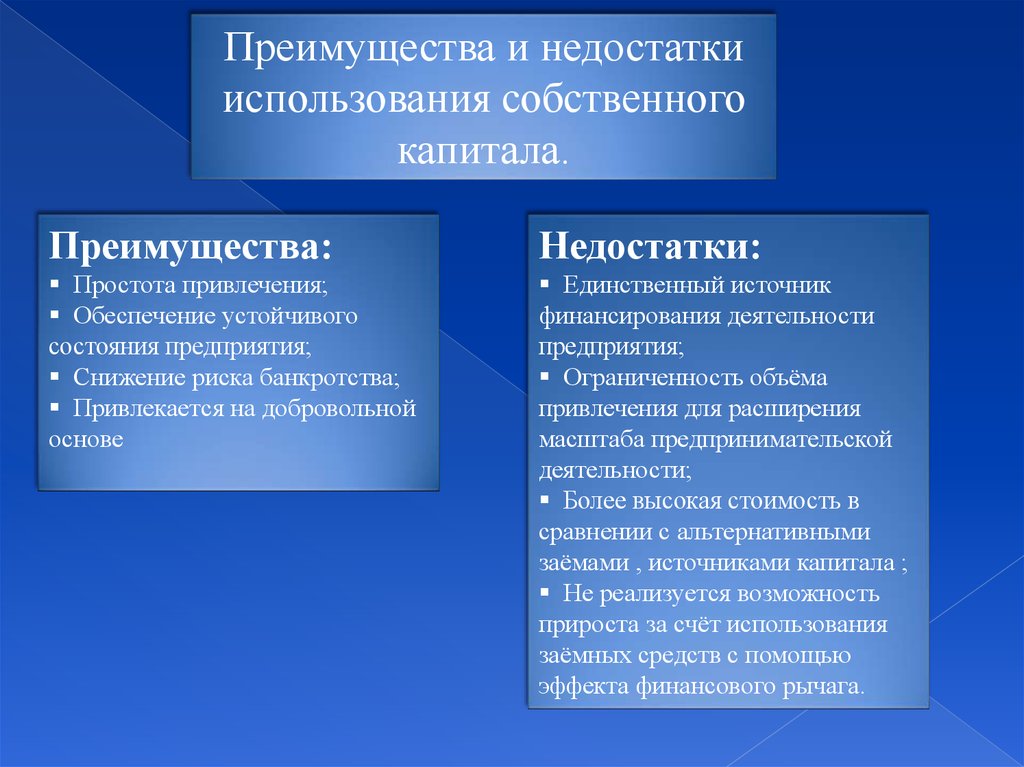

Преимущества и недостаткииспользования собственного

капитала.

Преимущества:

Недостатки:

Простота привлечения;

Обеспечение устойчивого

состояния предприятия;

Снижение риска банкротства;

Привлекается на добровольной

основе

Единственный источник

финансирования деятельности

предприятия;

Ограниченность объёма

привлечения для расширения

масштаба предпринимательской

деятельности;

Более высокая стоимость в

сравнении с альтернативными

заёмами , источниками капитала ;

Не реализуется возможность

прироста за счёт использования

заёмных средств с помощью

эффекта финансового рычага.