Финансы

ФинансыПохожие презентации:

Основной и оборотный капитал организации

1. Основной и оборотный капитал организации

2. Основной капитал

3.

Основной капитал характеризуетту часть используемого

предприятием капитала, который

инвестирован во все его виды

внеоборотных активов.

4.

Во внеоборотные активывходят:

Вложения во

внеоборотные

активы

Основные

средства

Нематериальные

активы

Доходные

вложения в

материальные

ценности

Долгосрочные

финансовые

вложения

5.

Основные средства – имущество,используемое в качестве средств

труда при производстве продукции,

либо для управленческих нужд в

течении периода, превышающего 12

месяцев.

6.

При принятии к бухгалтерскомуучету активов в качестве

основных средств необходимо

единовременно выполнять

следующие условия:

7.

1) Использование в производстве продукции,выполнения работ, оказания услуг, либо для

управленческих нужд организации.

2) Использование в течении длительного

времени, свыше 12 месяцев.

3)Организация не предусматривает

дальнейшую перепродажу данных активов

4) Способность приносить организации

экономическую выгоду в будещем

5) Стоимостью свыше 100000 рублей

8. Классификация Основных средств

9.

1.В зависимости от отраслей

народного хозяйства

подразделяются на:

основные производственные фонды

промышленности,

сельское хозяйство,

лесное хозяйство,

строительство,

транспорт,

торговля.

10.

2)В зависимости от назначения ОФделятся на:

- - Основные производственные фондыотносятся средства труда, которые

непосредственно участвуют в процессе

производства и создают условия для

нормального осуществления и служат для

хранения и перемещения предметов труда

-

- Основные непроизводственные фонды- это

основные фонды, которые непосредственно не

участвуют в производственном процессе, но

находятся в ведение промышленных

предприятий.

11.

3) По принадлежности различают:- собственные

- арендованные

4) По степени использования

выделяют:

- находящиеся в запасе

- находящиеся в эксплуатации

- находящие на консервации

- находящиеся в стадии дооборудования

- находящиеся на реконструкции

12.

5) По видам основные фондыподразделяются на:

- здания

- сооружения

- передаточные устройства

- машины и оборудования

- транспортные средства

- производственный и хозяйственный

инвентарь

- рабочий и продуктивный скот.

13.

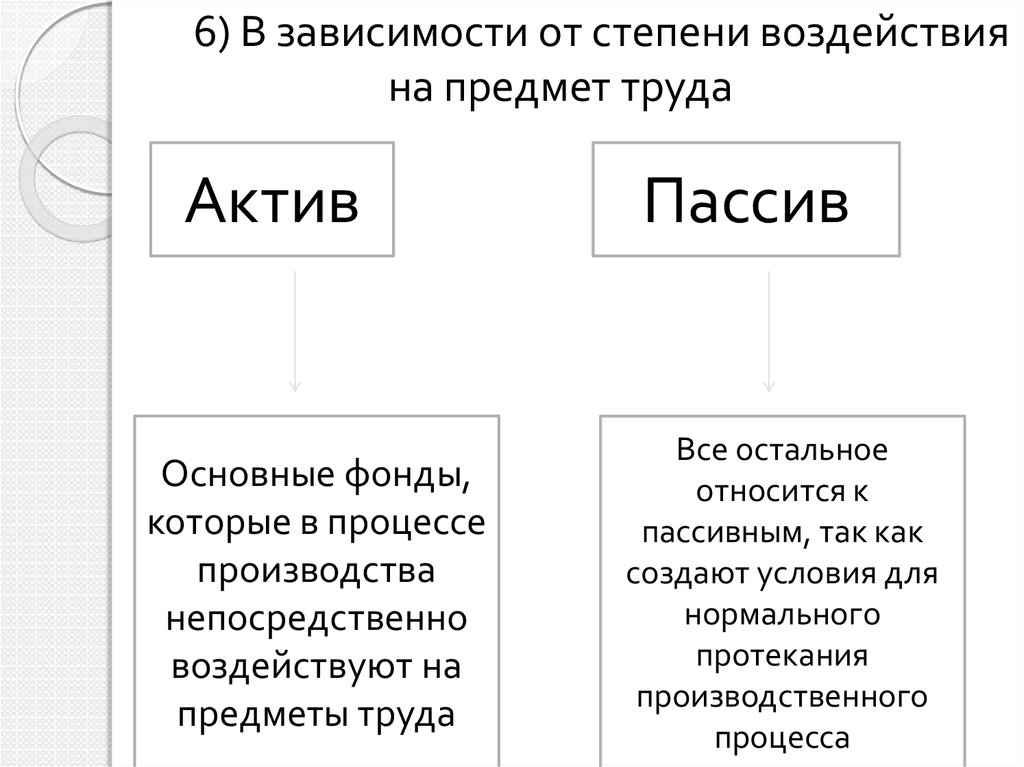

6) В зависимости от степени воздействияна предмет труда

Актив

Основные фонды,

которые в процессе

производства

непосредственно

воздействуют на

предметы труда

Пассив

Все остальное

относится к

пассивным, так как

создают условия для

нормального

протекания

производственного

процесса

14.

РазличаютПервоначальную

стоимость

Восстановительную

стоимость

Остаточную

стоимость

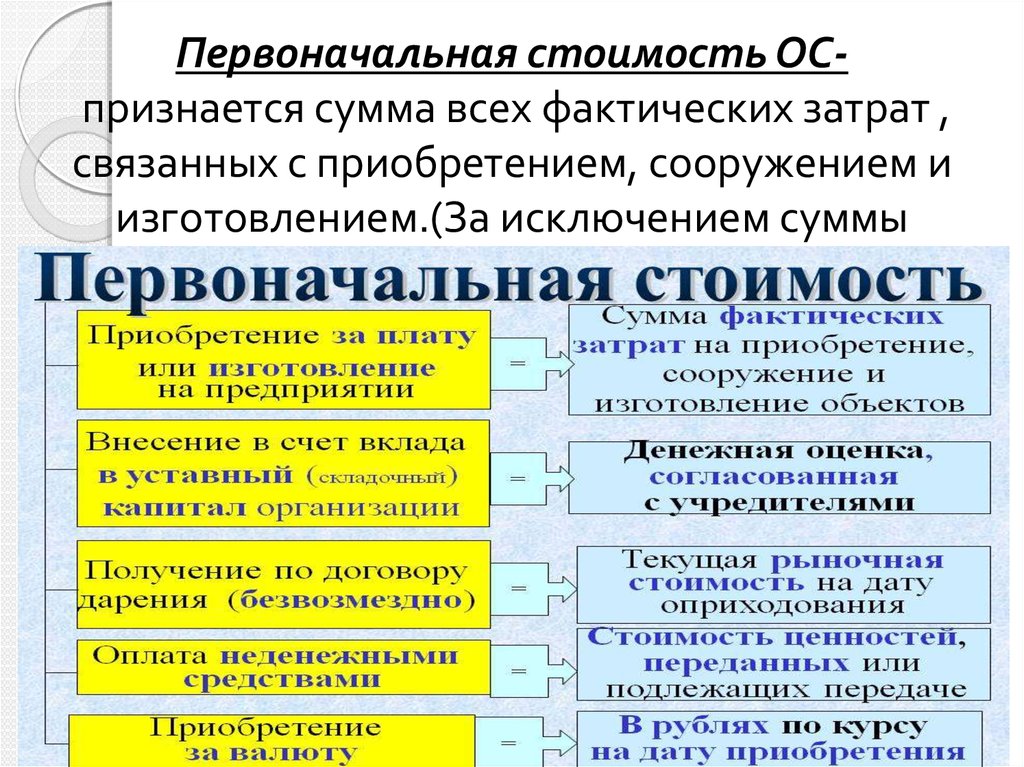

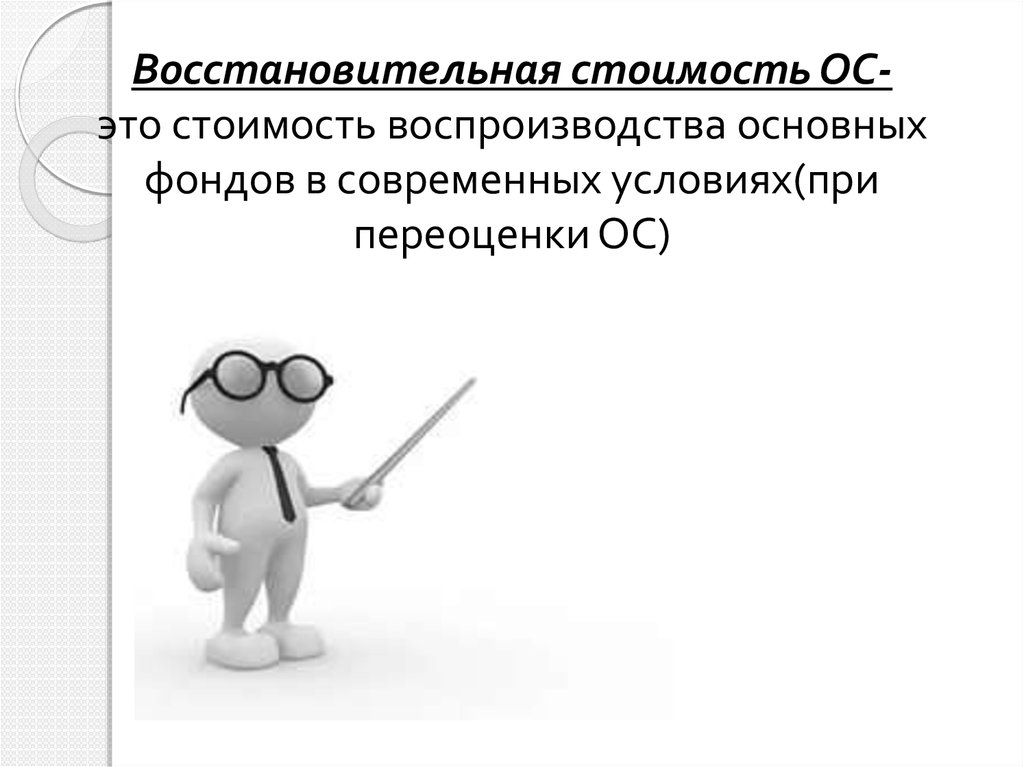

15.

Первоначальная стоимость ОСпризнается сумма всех фактических затрат ,связанных с приобретением, сооружением и

изготовлением.(За исключением суммы

НДС)

16.

Остаточная стоимость ОСразница между первоначальной стоимостьюи суммой начисленной

амортизации(отражается в балансе)

17.

Восстановительная стоимость ОСэто стоимость воспроизводства основныхфондов в современных условиях(при

переоценки ОС)

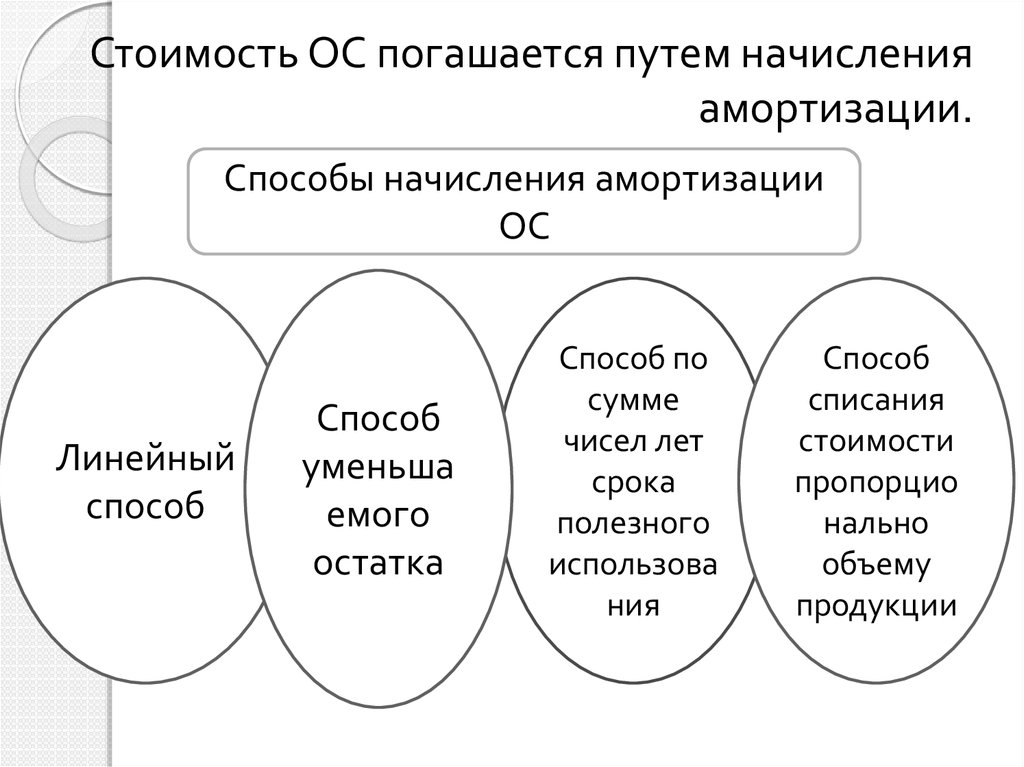

18.

Стоимость ОС погашается путем начисленияамортизации.

Способы начисления амортизации

ОС

Линейный

способ

Способ

уменьша

емого

остатка

Способ по

сумме

чисел лет

срока

полезного

использова

ния

Способ

списания

стоимости

пропорцио

нально

объему

продукции

19. Оборотный капитал

20.

Оборотный капитал – совокупностьденежных средств, авансируемых в

оборотные производственные фонды и

фонды обращения.

21.

К оборотным производственнымфондам относят:

производственные запасы (сырье,

материалы, топливо, тара, запчасти,

полуфабрикаты, хозяйственный

инвентарь, инструменты и

приспособления) ;

средства в производстве

(незавершенное производство, расходы

будущих периодов)

22.

Фонды обращения состоят иззапасов готовой продукции,

товаров на складе, товаров

отгруженных, денежных средств

в кассе, на счетах в банке,

денежных средств в пути,

дебиторской задолженности,

краткосрочных финансовых

вложений.

23.

Элементы оборотных средствнепрерывно переходят из сферы

производства в сферу обращения и

вновь возвращаются в производство.

Таким образом, находясь в движении

оборотные средства совершают

кругооборот.

24.

Кругооборот оборотного капиталаОборотные средства находятся в постоянном

движении, постоянно меняя свою натуральную

форму. В своем движении они проходят 3

стадии, которые могут быть представлены

следующим образом Д-З-Т-П-Р-Д

Где Д-деньги, З- закупка, Т- товарные ресурсы,

П – производство, Р – реализация.

25.

1 стадия (Д-Т)Любая предпринимательская деятельность

начинается с некоторой суммой денежных

средств, на которую приобретаются сырье,

материалы и которые превращаются в

производственные запасы, т.е переходят из

сфер превращения в сферу производства.

Авансируемая стоимость на этой стадии из

денежной переходит в товарную.

Завершением 1 стадии является прерывание

товарного обращения, но процесс

кругооборота оборотных средств

продолжается.

26.

1 стадия27.

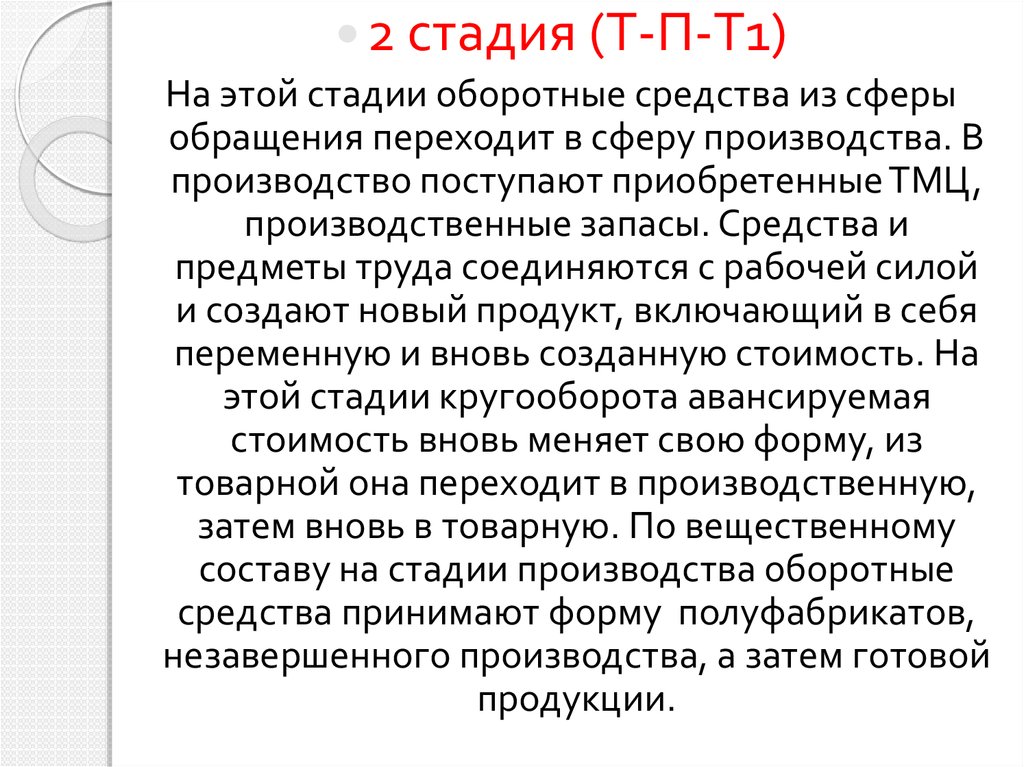

2 стадия (Т-П-Т1)На этой стадии оборотные средства из сферы

обращения переходит в сферу производства. В

производство поступают приобретенные ТМЦ,

производственные запасы. Средства и

предметы труда соединяются с рабочей силой

и создают новый продукт, включающий в себя

переменную и вновь созданную стоимость. На

этой стадии кругооборота авансируемая

стоимость вновь меняет свою форму, из

товарной она переходит в производственную,

затем вновь в товарную. По вещественному

составу на стадии производства оборотные

средства принимают форму полуфабрикатов,

незавершенного производства, а затем готовой

продукции.

28.

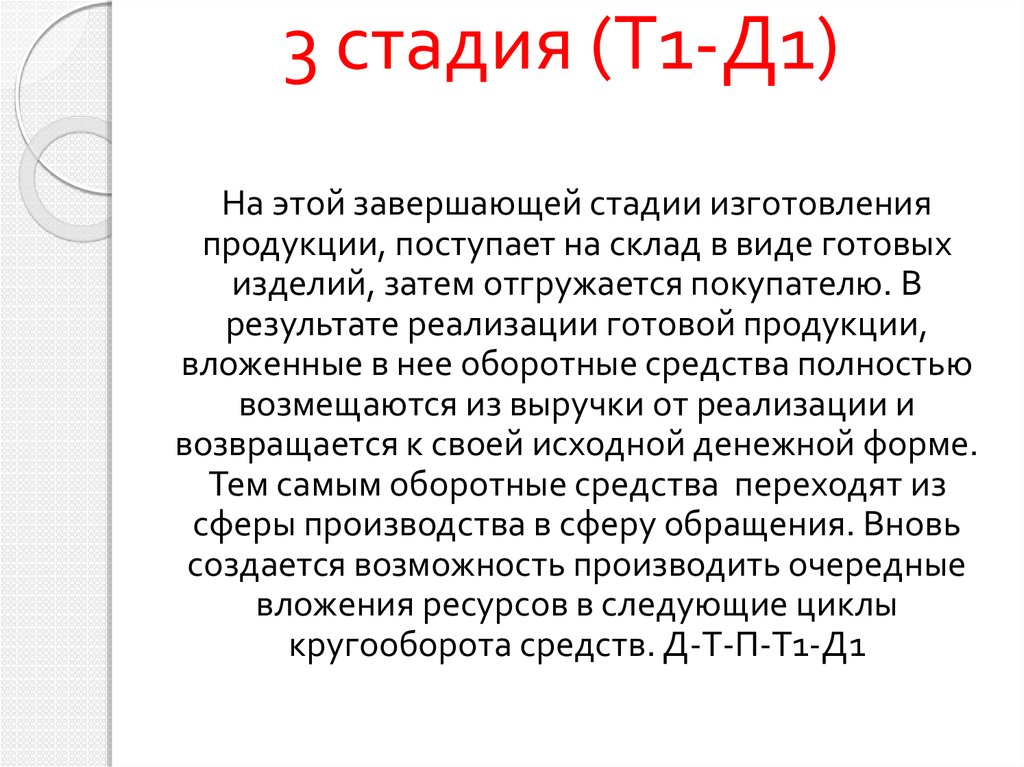

3 стадия (Т1-Д1)На этой завершающей стадии изготовления

продукции, поступает на склад в виде готовых

изделий, затем отгружается покупателю. В

результате реализации готовой продукции,

вложенные в нее оборотные средства полностью

возмещаются из выручки от реализации и

возвращается к своей исходной денежной форме.

Тем самым оборотные средства переходят из

сферы производства в сферу обращения. Вновь

создается возможность производить очередные

вложения ресурсов в следующие циклы

кругооборота средств. Д-Т-П-Т1-Д1

29. Классификация оборотных активов:

По источникам формированияПо форме воплощения

По степени ликвидности

По балансу предприятия

По функциональной роле в процессе

производства

По степени риска вложений капитала

30.

1)По источникам формирования

Различают собственные оборотные

средства и приравненные к ним (

сформированные из собственной выручки

или получены на безвозмездной основе)

31.

По форме воплощенияВ денежной форме

В кассе

организац

ий, на

расчетных

счетах

В материальной форме

Производстве

нные запасы,

готовая

продукция,

незавершенно

е

производство

В высоколиквидных

ценных бумагах

32.

По степени ликвидностиНаличие денежных средств в кассе

2) Денежные средства на расчетных и валютных счетах

3) Высоколиквидные ценные бумаги

4) Денежные средства на депозитных счетах

5) Запасы готовой продукции

6) Производственные запасы

7) Незавершенное производство

1)

33.

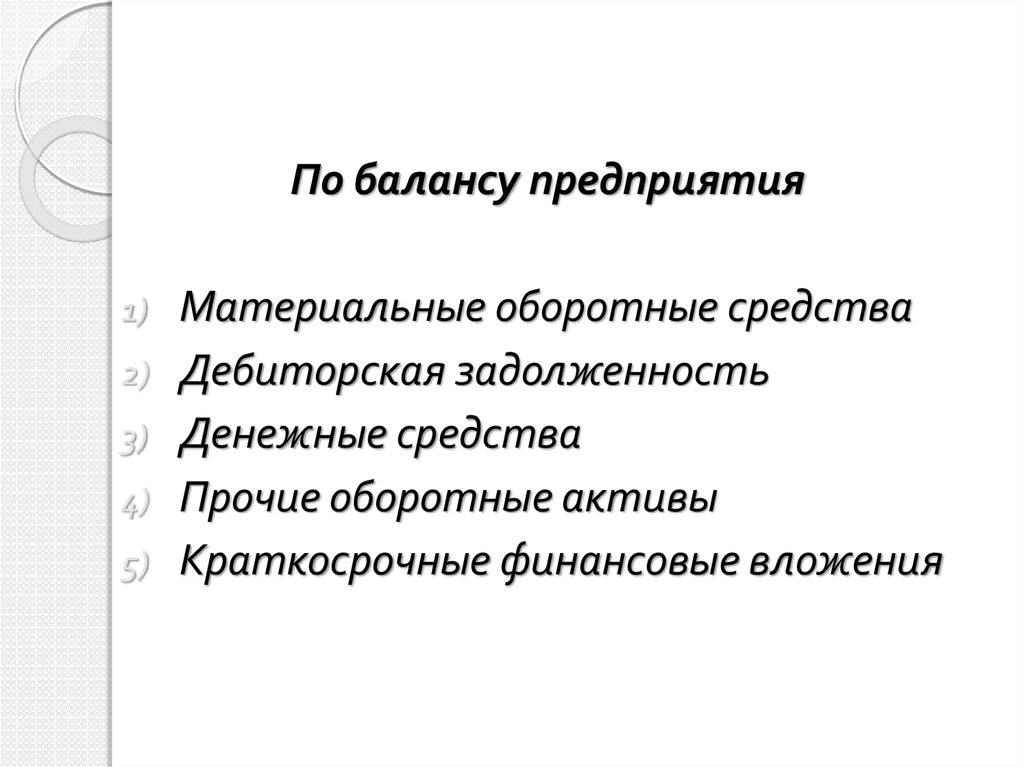

По балансу предприятия1)

2)

3)

4)

5)

Материальные оборотные средства

Дебиторская задолженность

Денежные средства

Прочие оборотные активы

Краткосрочные финансовые вложения

34.

По функциональной роли в процессепроизводства

Оборотные

производств

енные

фонды

Фонды обращения

35.

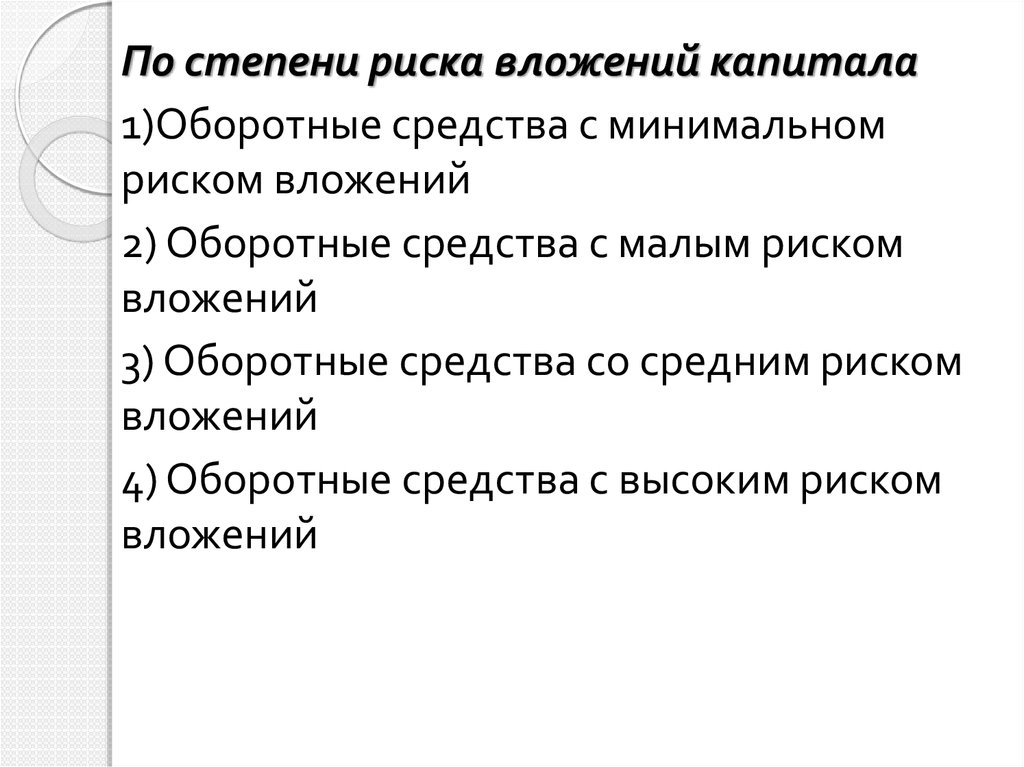

По степени риска вложений капитала1)Оборотные средства с минимальном

риском вложений

2) Оборотные средства с малым риском

вложений

3) Оборотные средства со средним риском

вложений

4) Оборотные средства с высоким риском

вложений