Финансы

ФинансыПохожие презентации:

Оборотный капитал

1. Оборотный капитал

Это финансовые ресурсы, вложенные вобъекты, использование которых

осуществляется фирмой в рамках одного

производственного цикла, либо в рамках

короткого календарного периода.

2.

Оборотный капитал в течение одногопроизводственного цикла полностью

переносит свою стоимость на вновь

созданный продукт, возмещается в

денежной форме, а затем в натуральновещественной.

Часть оборотного капитала изменяет

свою натурально-вещественную

форму(сырьё, материалы), часть

бесследно исчезает(отработанная

энергия, газ).

3. Оборотные фонды являются частью оборотного капитала, наряду с фондами обращения.

Фонды обращения не участвуютнепосредственно в процессе производства,

но необходимы для обеспечения процесса

производства и обращения.

По характеру кругооборота и способу

перенесения стоимости оборотные фонды и

фонды обращения объединяются в понятие

«оборотный капитал» или «оборотные

средства» хозяйствующего субъекта.

4. Основное назначение фондов обращения – обеспечить денежными средствами ритмичность процесса обращения.

Объединение оборотных фондов ифондов обращения в единую систему

оборотных средств определяется

авансированной стоимости по трём

стадиям кругооборота обращения,

производства и обращения.

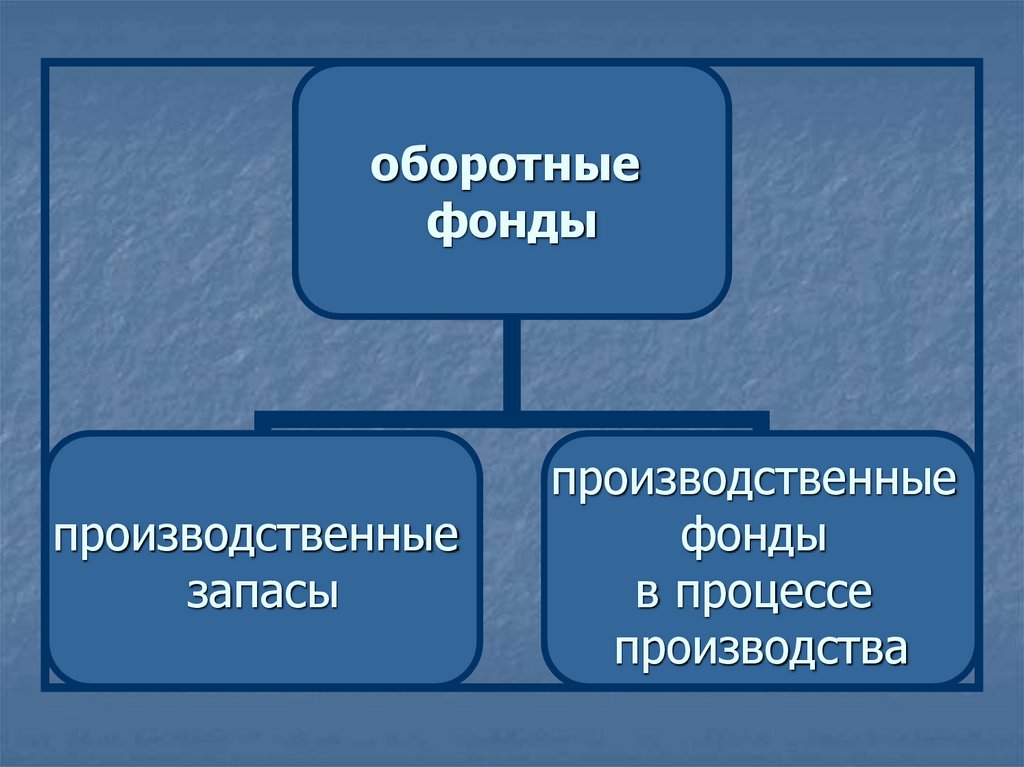

5. В состав оборотных фондов входят производственные запасы и производственные фонды в процессе производства.

Производственные запасы – это запасысырья, материалов, комплектующих

6.

оборотныефонды

производственные

запасы

производственные

фонды

в процессе

производства

7.

Производственные запасыЗапасы сырья

Запасы материалов

Запасы комплектующих

Запасы топлива

Запасы тары

Запасы инструмента

Запасы инвентаря

8.

Оборотные фонды в процессе производствасостоят из:

-незавершённого производства,

-полуфабрикатов,

-расходов будущих периодов;

9. Незавершенное производство и полуфабрикаты собственного изготовления:

Детали, узлы, изделия, не прошедшиевсех стадий обработки, сборки,

испытаний, приёмки;

Предметы труда, изготовление которых

полностью не закончено, либо

завершено, но не сдано на склад готовой

продукции.

10. Расходы будущих периодов – это:

Затраты на подготовку и освоениеновых видов продукции,

новых видов техники,

производимые в данный период, но

относимые на себестоимость будущих

периодов.

11. В составе оборотного капитала выделяют:

Материально-вещественныеэлементы (запасы);

Дебиторскую задолженность;

Денежные средства;

Кратко-срочные финансовые

вложения.

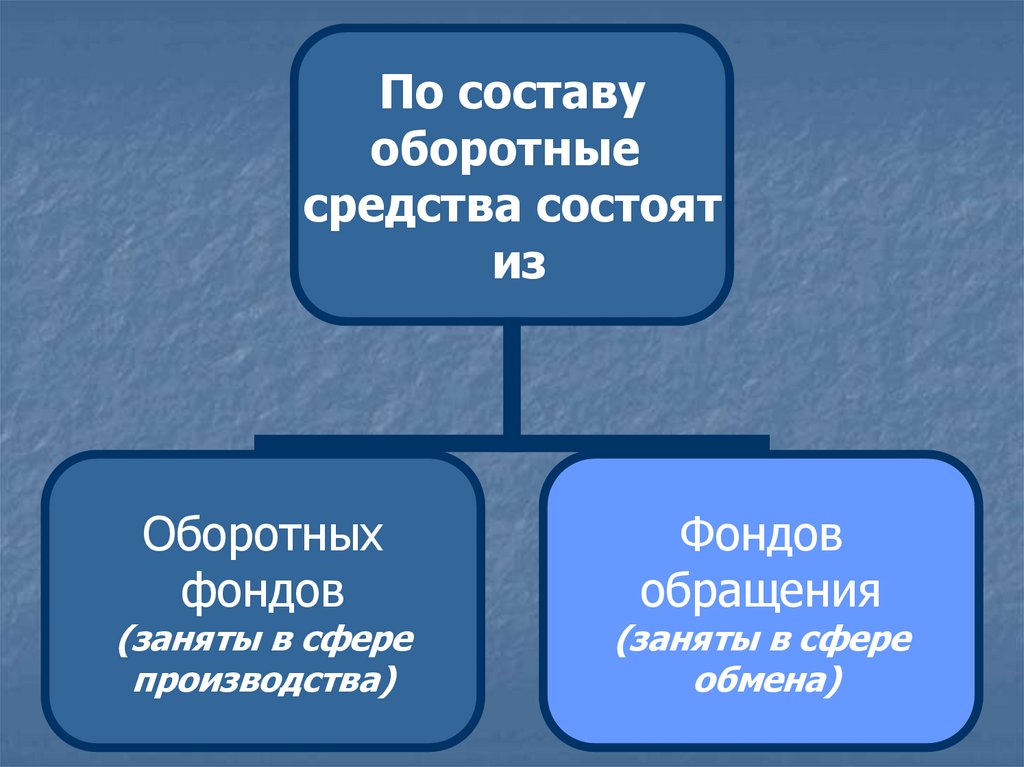

12. Состав и структура оборотных средств

13.

По составуоборотные

средства состоят

из

Оборотных

фондов

(заняты в сфере

производства)

Фондов

обращения

(заняты в сфере

обмена)

14.

Оборотныепроизводственные

фонды:

Производственные

запасы

Оборотные

фонды в процессе

производства

15.

Фонды обращения:Готовая продукция на складах;

Товары в пути

(отгруженная продукция);

Денежные средства в расчётах

(дебиторская задолженность);

Денежные средства в кассе и

на расчётном, текущем счёте