Финансы

Финансы Бизнес

БизнесПохожие презентации:

Предложенная структура сделки. Базовые налоговые аспекты

1.

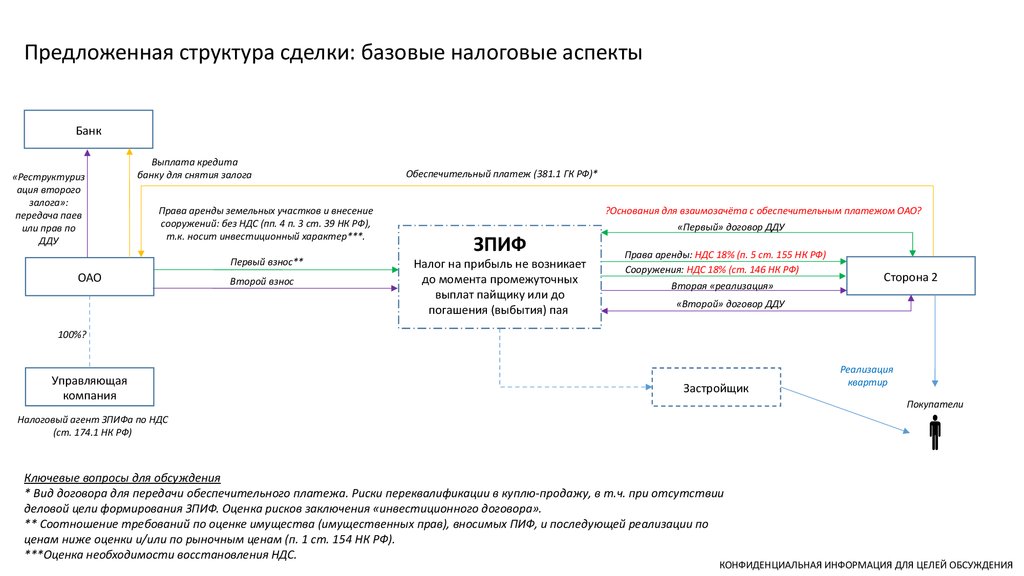

Предложенная структура сделки: базовые налоговые аспектыБанк

«Реструктуриз

ация второго

залога»:

передача паев

или прав по

ДДУ

Выплата кредита

банку для снятия залога

Права аренды земельных участков и внесение

сооружений: без НДС (пп. 4 п. 3 ст. 39 НК РФ),

т.к. носит инвестиционный характер***.

Первый взнос**

ОАО

Второй взнос

Обеспечительный платеж (381.1 ГК РФ)*

?Основания для взаимозачёта с обеспечительным платежом ОАО?

ЗПИФ

Налог на прибыль не возникает

до момента промежуточных

выплат пайщику или до

погашения (выбытия) пая

«Первый» договор ДДУ

Права аренды: НДС 18% (п. 5 ст. 155 НК РФ)

Сооружения: НДС 18% (ст. 146 НК РФ)

Вторая «реализация»

Сторона 2

«Второй» договор ДДУ

100%?

Управляющая

компания

Застройщик

Реализация

квартир

Покупатели

Налоговый агент ЗПИФа по НДС

(ст. 174.1 НК РФ)

Ключевые вопросы для обсуждения

* Вид договора для передачи обеспечительного платежа. Риски переквалификации в куплю-продажу, в т.ч. при отсутствии

деловой цели формирования ЗПИФ. Оценка рисков заключения «инвестиционного договора».

** Соотношение требований по оценке имущества (имущественных прав), вносимых ПИФ, и последующей реализации по

ценам ниже оценки и/или по рыночным ценам (п. 1 ст. 154 НК РФ).

***Оценка необходимости восстановления НДС.

КОНФИДЕНЦИАЛЬНАЯ ИНФОРМАЦИЯ ДЛЯ ЦЕЛЕЙ ОБСУЖДЕНИЯ