Право

ПравоПохожие презентации:

Правовий статус митних брокерів

1.

Правовий статус митних брокерів2.

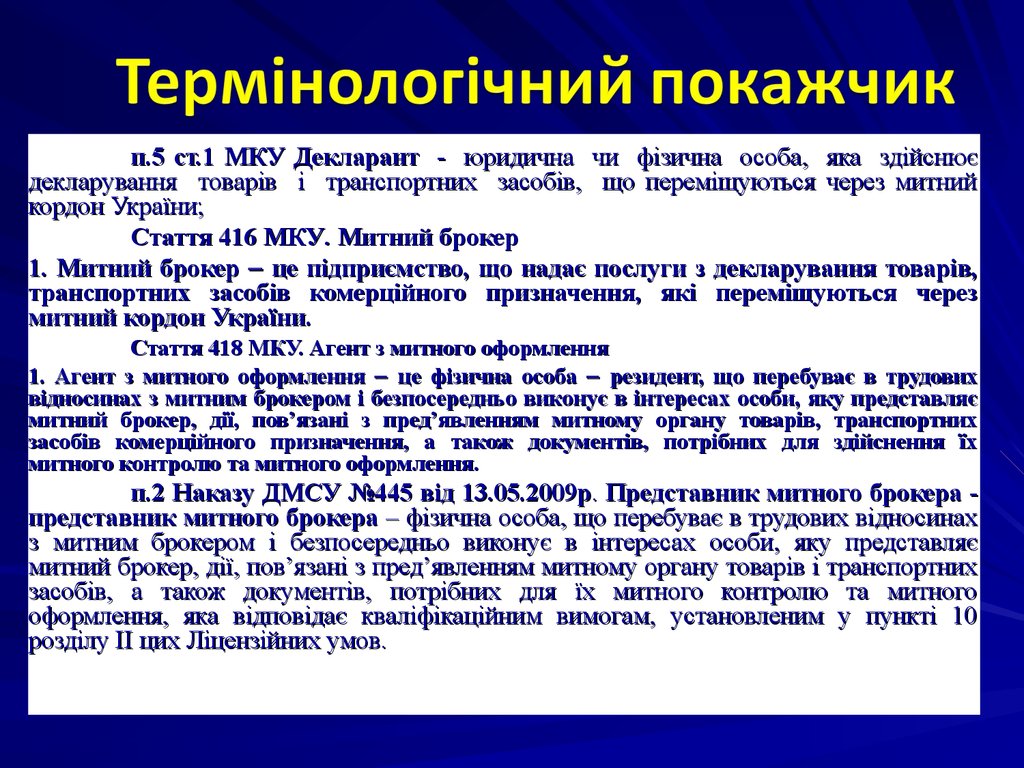

п.5 ст.1 МКУ Декларант - юридична чи фізична особа, яка здійснюєдекларування товарів і транспортних засобів, що переміщуються через митний

кордон України;

Стаття 416 МКУ. Митний брокер

1. Митний брокер це підприємство, що надає послуги з декларування товарів,

транспортних засобів комерційного призначення, які переміщуються через

митний кордон України.

Стаття 418 МКУ. Агент з митного оформлення

1. Агент з митного оформлення це фізична особа резидент, що перебуває в трудових

відносинах з митним брокером і безпосередньо виконує в інтересах особи, яку представляє

митний брокер, дії, пов’язані з пред’явленням митному органу товарів, транспортних

засобів комерційного призначення, а також документів, потрібних для здійснення їх

митного контролю та митного оформлення.

п.2 Наказу ДМСУ №445 від 13.05.2009р. Представник митного брокера представник митного брокера – фізична особа, що перебуває в трудових відносинах

з митним брокером і безпосередньо виконує в інтересах особи, яку представляє

митний брокер, дії, пов’язані з пред’явленням митному органу товарів і транспортних

засобів, а також документів, потрібних для їх митного контролю та митного

оформлення, яка відповідає кваліфікаційним вимогам, установленим у пункті 10

розділу ІІ цих Ліцензійних умов.

3.

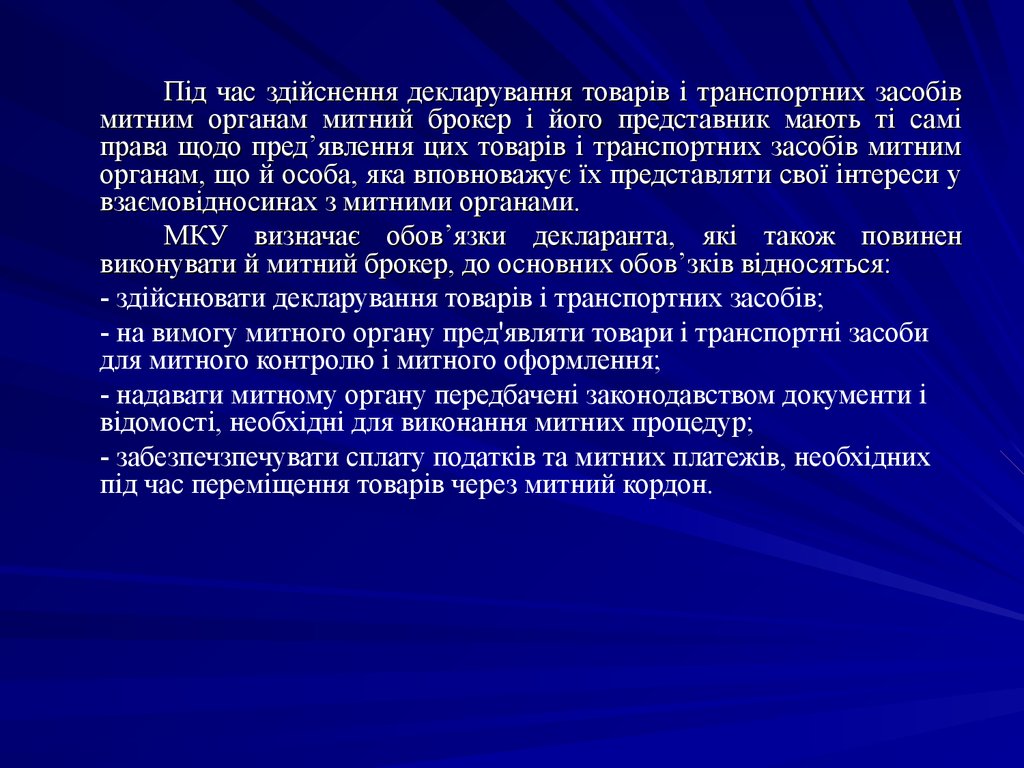

Під час здійснення декларування товарів і транспортних засобівмитним органам митний брокер і його представник мають ті самі

права щодо пред’явлення цих товарів і транспортних засобів митним

органам, що й особа, яка вповноважує їх представляти свої інтереси у

взаємовідносинах з митними органами.

МКУ визначає обов’язки декларанта, які також повинен

виконувати й митний брокер, до основних обов’зків відносяться:

- здійснювати декларування товарів і транспортних засобів;

- на вимогу митного органу пред'являти товари і транспортні засоби

для митного контролю і митного оформлення;

- надавати митному органу передбачені законодавством документи і

відомості, необхідні для виконання митних процедур;

- забезпечзпечувати сплату податків та митних платежів, необхідних

під час переміщення товарів через митний кордон.

4.

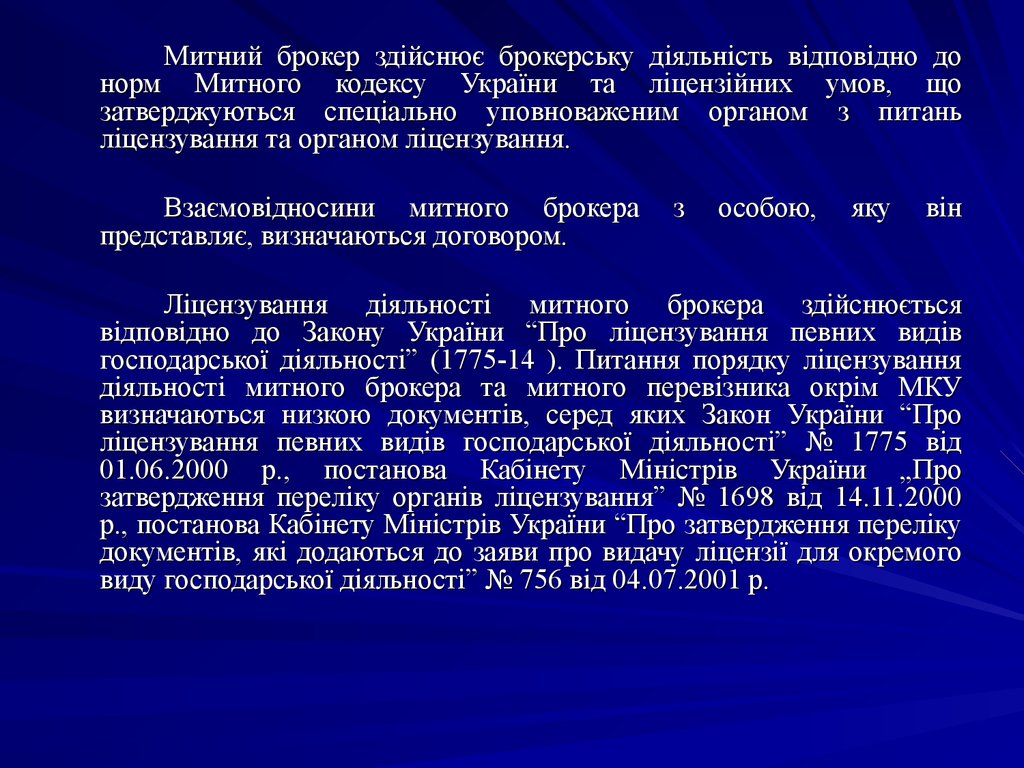

Митний брокер здійснює брокерську діяльність відповідно донорм Митного кодексу України та ліцензійних умов, що

затверджуються спеціально уповноваженим органом з питань

ліцензування та органом ліцензування.

Взаємовідносини митного брокера

представляє, визначаються договором.

з

особою,

яку

він

Ліцензування діяльності митного брокера здійснюється

відповідно до Закону України “Про ліцензування певних видів

господарської діяльності” (1775-14 ). Питання порядку ліцензування

діяльності митного брокера та митного перевізника окрім МКУ

визначаються низкою документів, серед яких Закон України “Про

ліцензування певних видів господарської діяльності” № 1775 від

01.06.2000 р., постанова Кабінету Міністрів України „Про

затвердження переліку органів ліцензування” № 1698 від 14.11.2000

р., постанова Кабінету Міністрів України “Про затвердження переліку

документів, які додаються до заяви про видачу ліцензії для окремого

виду господарської діяльності” № 756 від 04.07.2001 р.

5.

Глава 58. Загальні положення щодо здійснення митнимиорганами контролю за окремими видами діяльності підприємств

Стаття 404. Види діяльності, контроль за провадженням яких

здійснюється митними органами

1. До видів діяльності, контроль за провадженням яких

здійснюється митними органами, належать:

1) митна брокерська діяльність;

2) відкриття та експлуатація магазину безмитної торгівлі;

3) відкриття та експлуатація митного складу;

4) відкриття та експлуатація вільної митної зони комерційного

або сервісного типу;

5) відкриття та експлуатація складу тимчасового зберігання;

6) відкриття та експлуатація вантажного митного комплексу.

Стаття 405. Ліцензія та дозволи, що надаються

підприємствам

1. На здійснення митної брокерської діяльності видаються

ліцензії.

6.

Ліцензійні умови встановлюють організаційні та кваліфікаційнівимоги до провадження посередницької діяльності митного брокера.

Виконання цих Ліцензійних умов є обов’язковим під час

провадження суб’єктом господарювання посередницької діяльності

митного брокера.

Організаційні та кваліфікаційні вимоги до провадження

посередницької діяльності митних брокерів

- митний брокер зобов’язаний мати договір страхування власної

діяльності на суму не менш як 2000 неоподатковуваних мінімумів

доходів громадян відповідно до пункту 34 Переліку документів, які

додаються до заяви про видачу ліцензії для окремого виду

господарської діяльності, затвердженого постановою Кабінету

Міністрів України від 04.07.2001 № 756.

- укласти письмовий договiр доручення про надання послуг з

декларування товарiв i транспортних засобiв з особою, iнтереси якої

вiн представляє у взаємовiдносинах з митним органом;

- мати у своєму штатi представника митного брокера або укласти

з таким представником вiдповiдний трудовий договiр.

7.

Важливим аспектом, який забезпечує функціонування підприємства,що здійснює декларування на підставі договору, є підготовка фахівців з

декларування вантажів. Підставою для декларування такими особами є

наявність у них Кваліфікаційного свідоцтва про визнання їх

декларантами, а також зарахування їх до штату підприємств, що

здійснюють декларування на підставі договору.

Представник митного брокера повинен відповідати таким

кваліфікаційним вимогам: мати або здобувати вищу освіту або мати

неповну вищу освіту чи базову вищу освіту; володіти спеціальними

знаннями, уміннями та навиками в галузі митної справи.

Спеціальні знання, уміння та навики в галузі митної справи

представник митного брокера може здобувати в навчальних закладах (за

денною (очною), дистанційною чи іншою формою навчання) або шляхом

самостійної підготовки.

Відповідність визначеним кваліфікаційним вимогам представник

митного брокера підтверджує шляхом складання іспиту в регіональних

митницях, митницях. Надалі рівень спеціальних знань, умінь та навиків у

галузі митної справи представник митного брокера повинен

підтверджувати один раз на 5 років.

Порядок прийняття іспиту визначається Державною митною службою

України за погодженням з Державним комітетом України з питань

регуляторної політики та підприємництва.

8.

Кваліфікаційнепосвідчення

представника

митного брокера - документ, що видається

представнику митного брокера в разі успішного

складання іспиту і діє на всій території України;

Посвідчення видається представнику митного брокера :

не пізніше ніж на п'ятий робочий день після складеного

іспиту на підставі наказу митниці;

посвідчення підписується керівником митниці та

засвідчується гербовою печаткою митниці

датою видачі посвідчення є дата реєстрації наказу

митниці.

9.

Підставами для переоформлення посвідчення є:зміна прізвища, ім'я, по батькові особи;

зміна даних, зазначених у документах, які додавались до

заяви про видачу посвідчення, інформація з яких зазначається в

посвідченні;

зміна зони діяльності або ліквідація регіональної митниці,

митниці.

Строк

переоформлення

посвідчення

(дубліката

посвідчення) становить 30 робочих днів з дати реєстрації заяви

особи.

10.

Митний брокер не допускається органом ліцензування доучасті в митних процедурах у разі набрання законної сили

вироком суду щодо притягнення посадових осіб митного брокера

(посадові особи підприємств визначені пунктом 30 статті 1

Митного кодексу України) та/або представників митного брокера

до кримінальної відповідальності та застосування до них

покарання у виді позбавлення права займатися певною

діяльністю.

11.

Контроль за додержанням ліцензіатамиЛіцензійних умов здійснює митниця шляхом

проведення перевірок:

Планових;

Позапланових.