Финансы

ФинансыПохожие презентации:

Страхование

1.

2.

Страхование - это особая сфераперераспределительных отношений в

области формирования и использования

целевых фондов денежных средств для

защиты имущественных интересов

физических и юридических лиц и

возмещения им

материального ущерба

при наступлении

неблагоприятных

явлений и событий.

3.

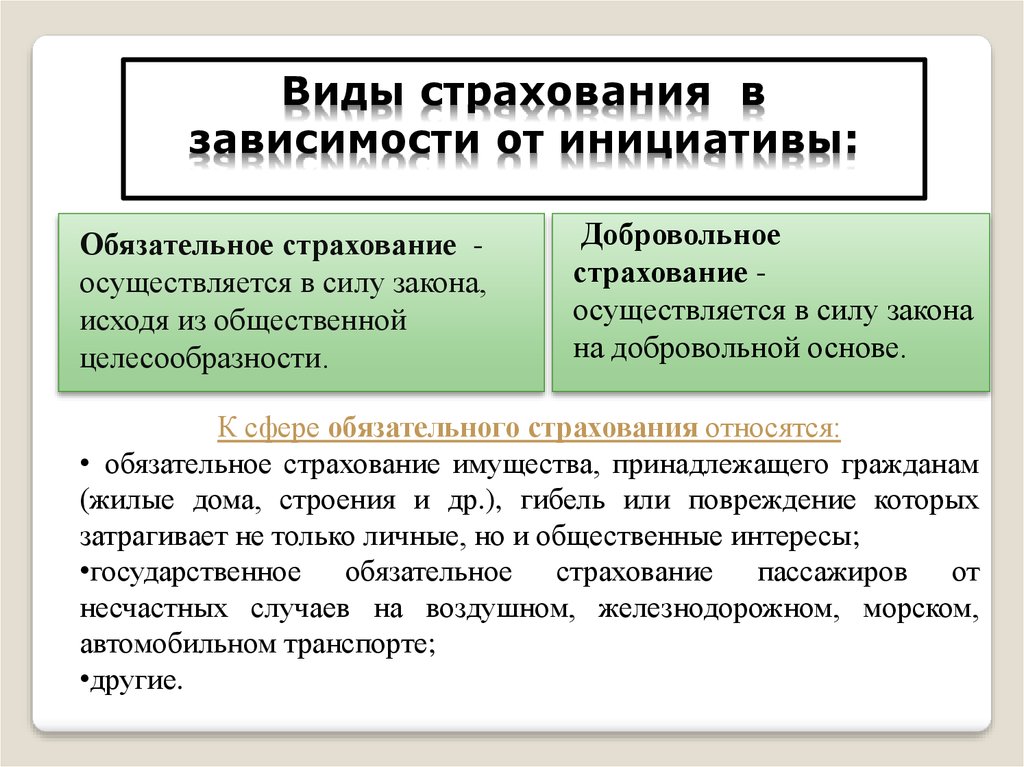

Виды страхования взависимости от инициативы:

Обязательное страхование осуществляется в силу закона,

исходя из общественной

целесообразности.

Добровольное

страхование осуществляется в силу закона

на добровольной основе.

К сфере обязательного страхования относятся:

• обязательное страхование имущества, принадлежащего гражданам

(жилые дома, строения и др.), гибель или повреждение которых

затрагивает не только личные, но и общественные интересы;

•государственное обязательное страхование пассажиров от

несчастных случаев на воздушном, железнодорожном, морском,

автомобильном транспорте;

•другие.

4. В зависимости объекта страхования:

Имущественное страхование защищаетинтересы страхователя, связанные с

владением, использованием,

распоряжением имуществом и ТМЦ.

Личное страхование - является формой

социальной защиты и укрепления материального

благосостояния населения. Его объекты - жизнь,

здоровье, трудоспособность граждан.

Страхование ответственности - обеспечивает

защиту экономических интересов возможных

виновников вреда и лиц, которым в

конкретном страховом случае причинен

ущерб.

5.

Страховщик - это юридическое лицо, созданное всоответствии с законодательством РФ для

осуществления страхования, перестрахования,

взаимного страхования и получившее лицензию в

установленном законом порядке. Страховщиком не

может быть гражданин или группа граждан.

Страхователь - это юридическое лицо или

дееспособный гражданин, заключившие со

страховщиками договоры страхования либо

являющиеся страхователями в силу закона.

Застрахованное лицо - понятие личного

страхования, означающее гражданина, с

жизнью и здоровьем которого связан страховой

случай, обязывающий страховщика произвести

страховую выплату.

6.

Объекты страхового правоотношения:личное и имущественное страхование

7.

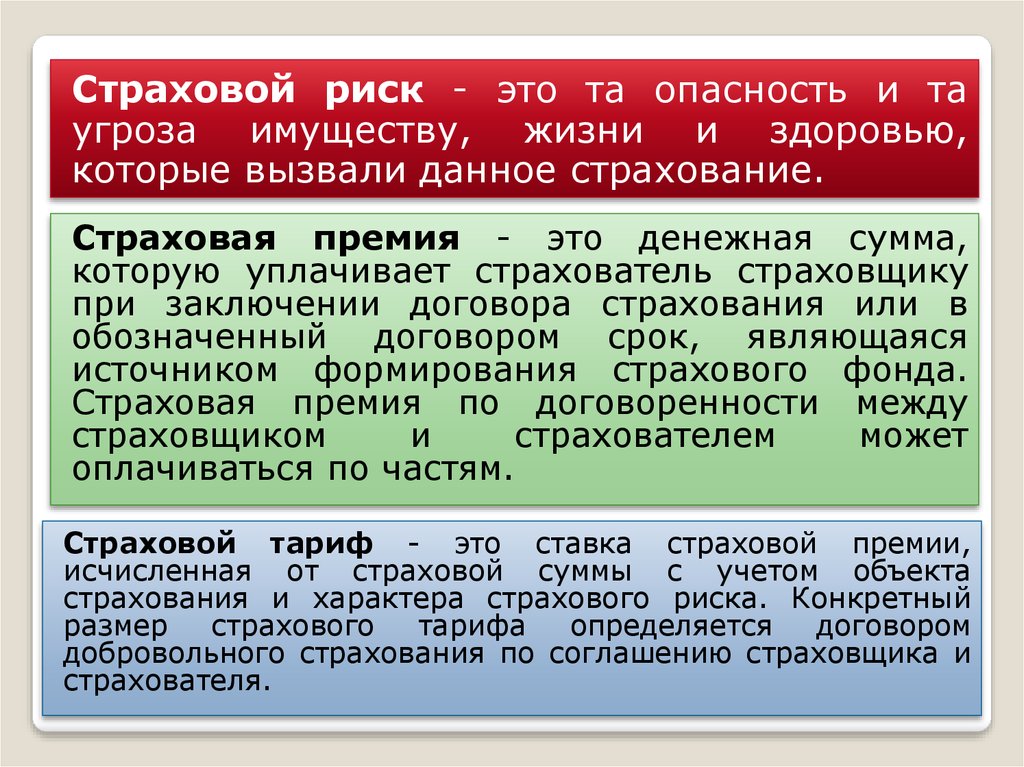

Страховой риск - это та опасность и таугроза имуществу, жизни и здоровью,

которые вызвали данное страхование.

Страховая премия - это денежная сумма,

которую уплачивает страхователь страховщику

при заключении договора страхования или в

обозначенный договором срок, являющаяся

источником формирования страхового фонда.

Страховая премия по договоренности между

страховщиком

и

страхователем

может

оплачиваться по частям.

Страховой тариф - это ставка страховой премии,

исчисленная от страховой суммы с учетом объекта

страхования и характера страхового риска. Конкретный

размер

страхового

тарифа

определяется

договором

добровольного страхования по соглашению страховщика и

страхователя.

8.

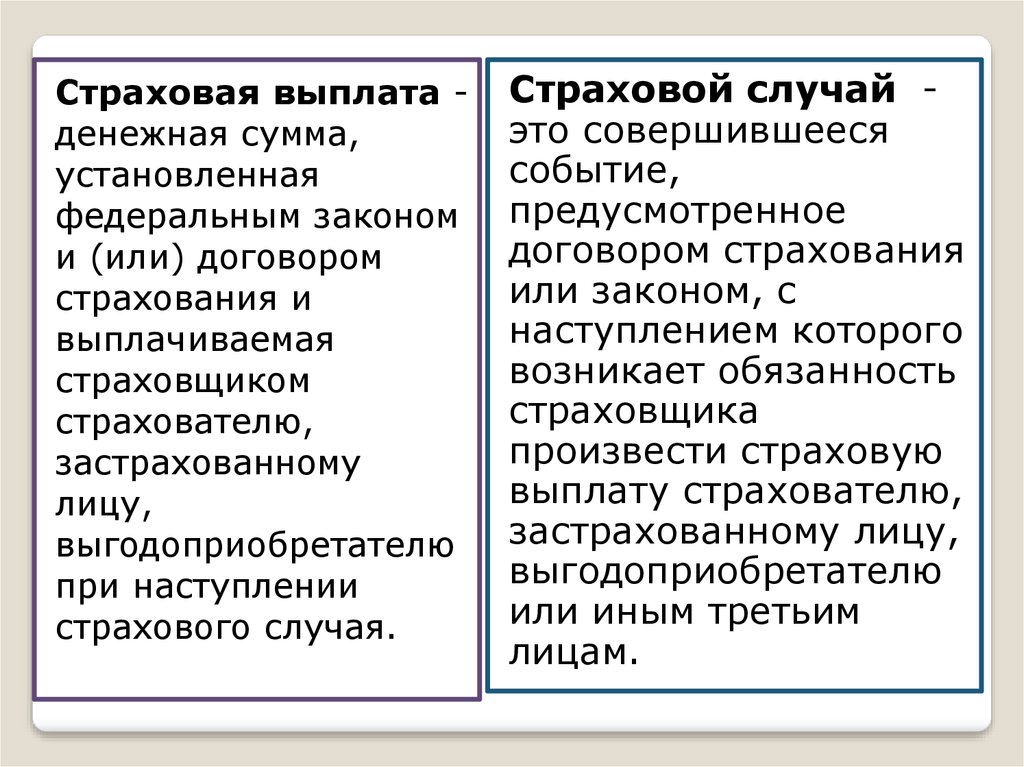

Страховая выплата денежная сумма,установленная

федеральным законом

и (или) договором

страхования и

выплачиваемая

страховщиком

страхователю,

застрахованному

лицу,

выгодоприобретателю

при наступлении

страхового случая.

Страховой случай это совершившееся

событие,

предусмотренное

договором страхования

или законом, с

наступлением которого

возникает обязанность

страховщика

произвести страховую

выплату страхователю,

застрахованному лицу,

выгодоприобретателю

или иным третьим

лицам.

9.

Договор страхования - это гражданскоправовая сделка между страховщиком истрахователем, в силу которой страховщик

обязуется при наступлении страхового

случая произвести страховую выплату при

условии оплаты страхователем страховой

премии в обусловленные договором сроки.

10. В международной практике наиболее распространены четыре системы расчёта суммы страхового возмещения:

«Первого риска»«Пропорциональной

ответственности»

«Предельной

ответственности»

«По восстановительной

стоимости»

11.

СПАСИБО ЗАВНИМАНИЕ!