")

Рассмотрим простую и сложную процентные ставки наращения, приравняем множители наращения:")

Найдем соотношения эквивалентности между номинальной процентной ставкой наращения j и сложной процентной ставкой наращения")

Рассмотрим соотношение эквивалентности между номинальной процентной ставкой наращения j и силой роста :")

Рассмотрим соотношение эквивалентности между сложной процентной ставкой наращения а и силой роста :")

По известной сложной рыночной процентной ставке наращения определим учетную ставку (будет использоваться для учета векселей)")

:")

Финансы

ФинансыПохожие презентации:

")

Измерение конечных финансовых результатов. Тема 3

1. Тема 3. Измерение конечных финансовых результатов

1. Сравнение эффективности финансовых операций2. Выявление зависимости конечных результатов от

основных параметров операции

3. Разработка планов выполнения финансовых операций

4. Расчет параметров эквивалентного изменения условий

контракта

1

2. Качество финансовой операции определяется с помощью эффектов и эффективностей

1. Сравнение эффективности финансовых операцийКачество финансовой операции определяется с

помощью эффектов и эффективностей

2

3.

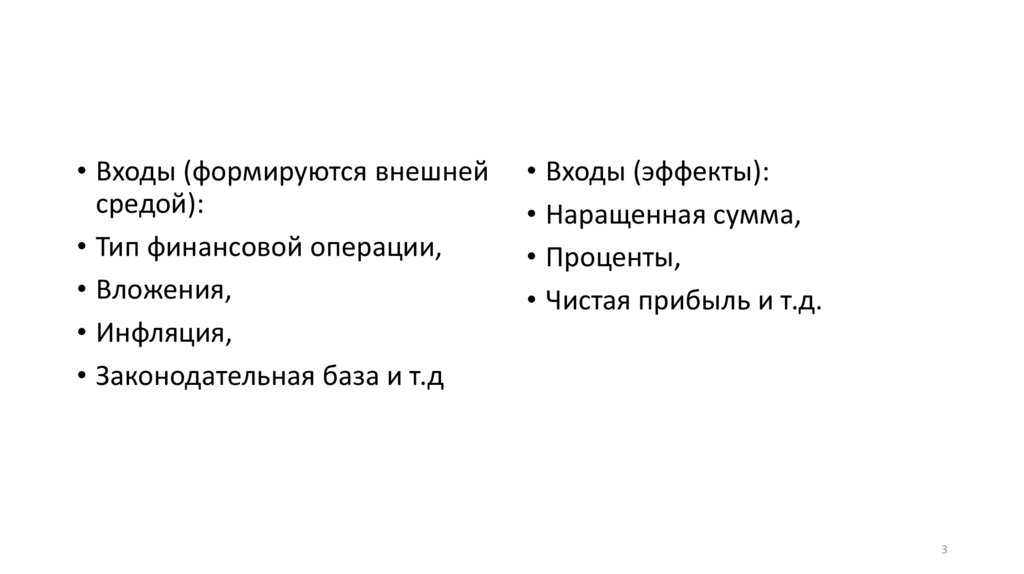

• Входы (формируются внешнейсредой):

• Тип финансовой операции,

• Вложения,

• Инфляция,

• Законодательная база и т.д

• Входы (эффекты):

• Наращенная сумма,

• Проценты,

• Чистая прибыль и т.д.

3

4. Эффективность – отношение выходов к входам. Используют для сравнения качества нескольких финансовых операций

• Пример: доходность финансовой операции (представляется ввиде математических процентов)

• Если для анализа операций недостаточно доходности,

привлекаются эффекты (т.е. входы и выходы)

4

5. 2. Выявление зависимости конечных результатов от основных параметров операции

• Рассмотрим на примере методов сравнениякоммерческих контрактов:

1) Покупка одного и того же товара (у различных

поставщиков),

2) Выбор условий погашения кредита (различных

кредиторов)

5

6. Рассмотрим методы сравнения при выборе контракта:

• 1) метод сравнения современных стоимостей всехплатежей,

• 2) метод определения предельных значений

параметров контрактов

6

7. 2.1. Выбор ставки дисконтирования (сравнения)

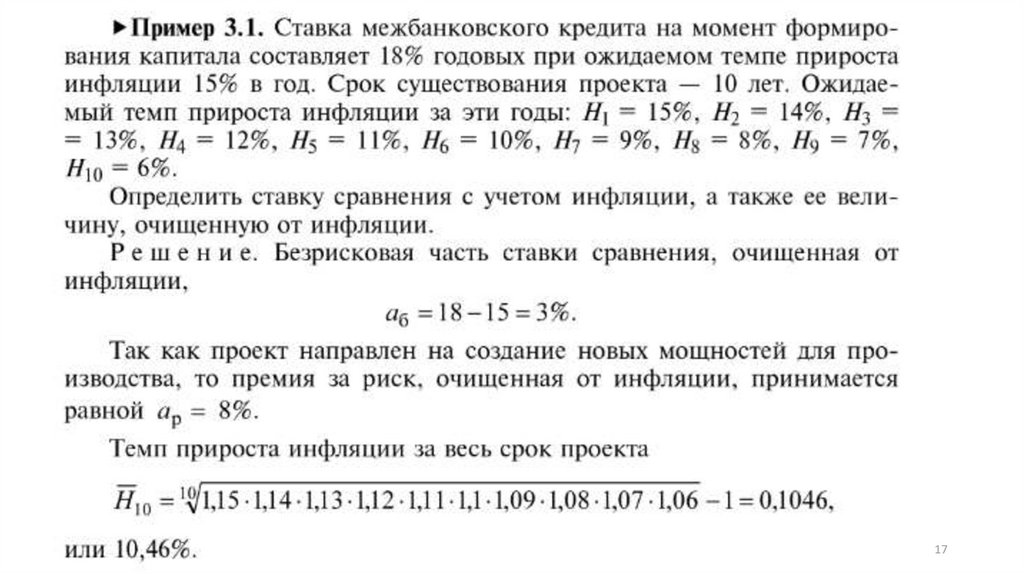

• В общем случае ставка дисконтированиярассчитывается:

q (1 ) 1 H 1

7

8. (Обычно ставка сравнения принимается постоянной на все время существования операции, если входящие составляющие слабо

Здесь:(Обычно ставка сравнения принимается постоянной на все

время существования операции, если входящие

составляющие слабо изменяются во времени)

8

9.

910. Представленная методика основана на выборе безрисковой и рисковой частей ставки сравнения

Недостатки:1) Безрисковая и рисковая части определяют чистую прибыль

проекта

Из чистой прибыли проекта идут отчисления в резервный фонд,

выделяется нераспределенная прибыль, выплачиваются

дивиденды, выплаты по кредитам и облигациям и т.д.

2) Непонятно, хватит ли прибыли для всех перечисленных выше

отчислений

10

11.

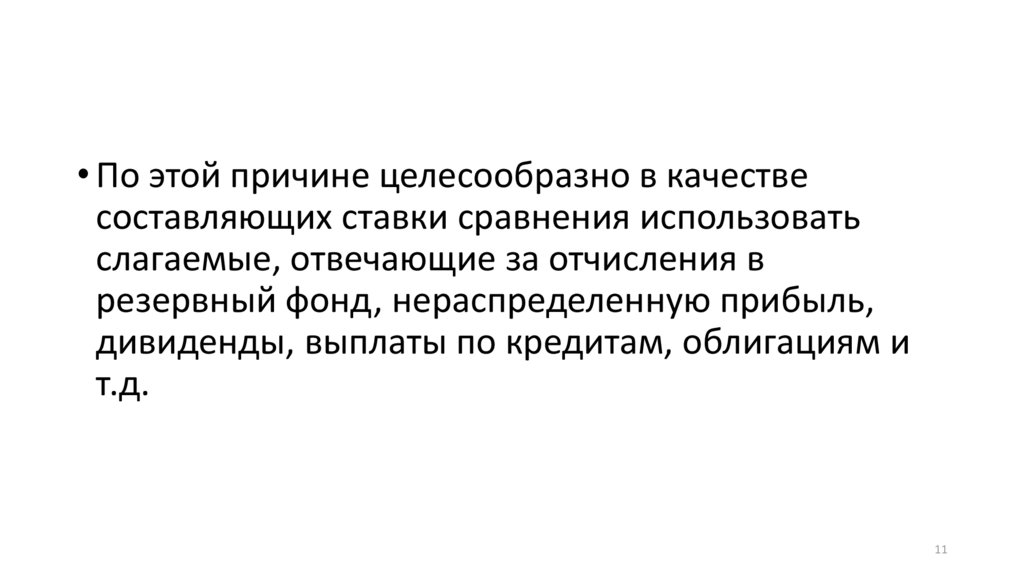

• По этой причине целесообразно в качествесоставляющих ставки сравнения использовать

слагаемые, отвечающие за отчисления в

резервный фонд, нераспределенную прибыль,

дивиденды, выплаты по кредитам, облигациям и

т.д.

11

12. Рассмотрим определение безрисковой ставки сравнения

• В России рассчитывают исходя из ставкимежбанковского кредита без учета инфляции.

• Составляет 1-3%

12

13. За счет риска ставка сравнения увеличивается на величину – премию за риск

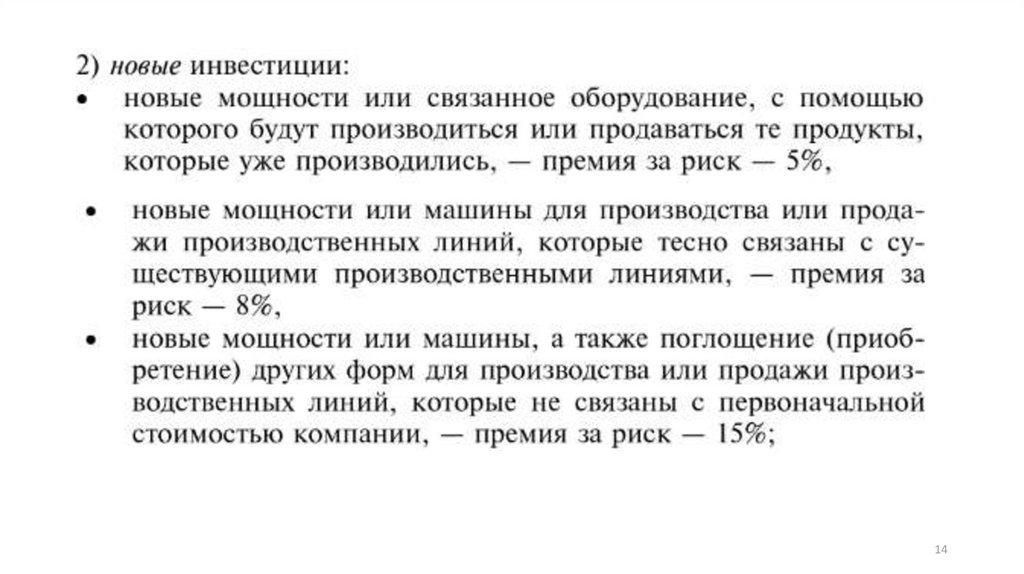

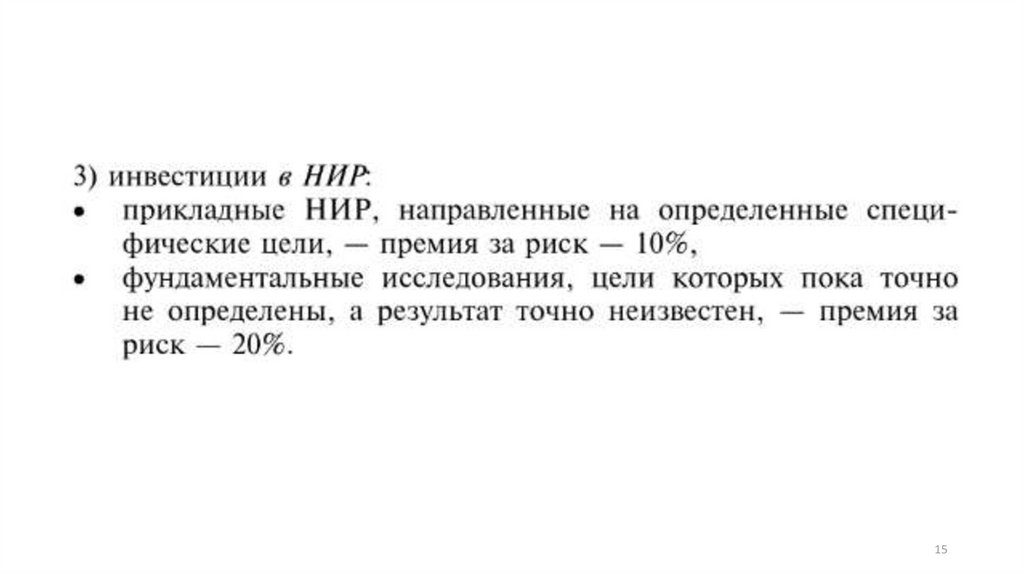

Выбор премии за риск – весьма неопределенная задача, обычноопределяется экспериментально

Общие рекомендации по выбору премии за риск:

13

14.

1415.

1516. Рекомендации по выбору темпа прироста инфляции

• Из прогнозов в бюджете и других официальныхдокументов,

• Из личного опыта менеджера

16

17.

1718.

1819. 2.2. Сравнение современных стоимостей всех платежей контрактов

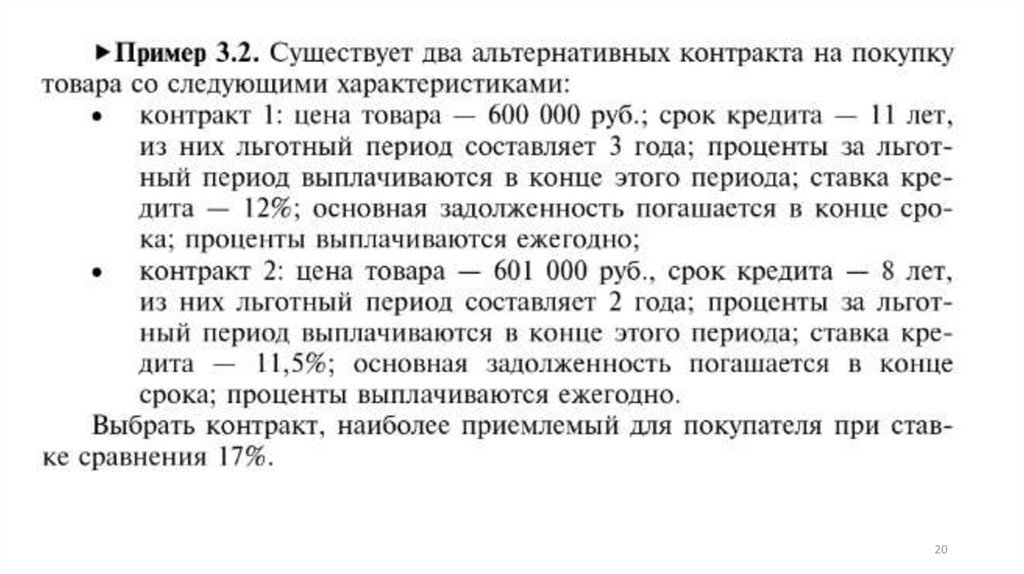

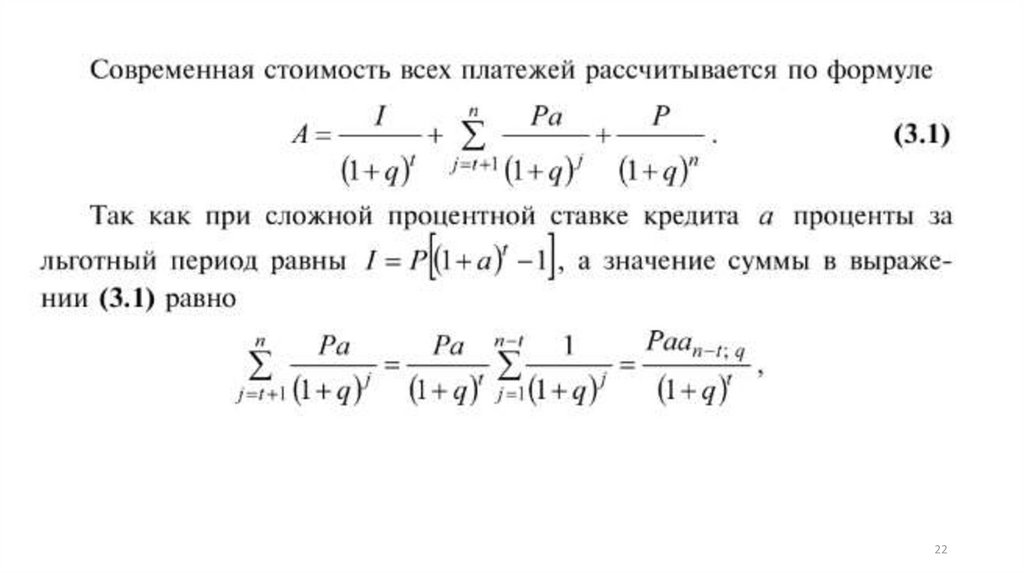

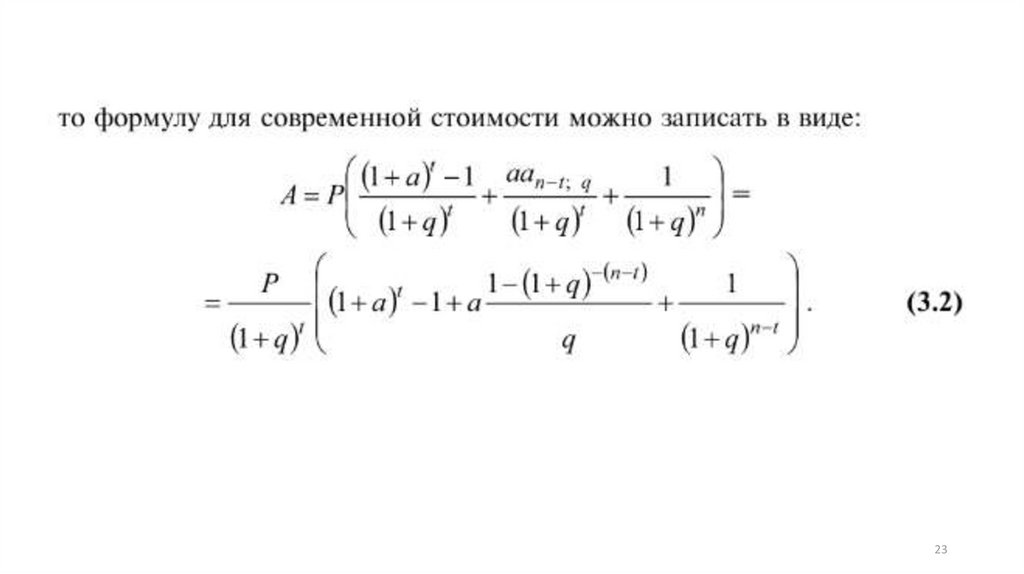

• Покупатель находит современную стоимость всехплатежей каждого контракта

• Выбирает контракт с наименьшей стоимостью (с

учетом технических, организационных,

юридических условий)

19

20.

2021.

2122.

2223.

2324.

2425. 2.3. Определение предельных параметров контрактов, обеспечивающих конкурентоспособность

• Предельное значение параметра контракта – этотакое значение заменяющего контракта, при

котором он оказывается равноценен

(конкурентоспособен) заменяемому при прочих

заданных параметрах этих контрактов

Необходим при выборе наиболее предпочтительного варианта

25

26.

2627.

(3.3)27

28.

2829.

2930.

3031. 3. Разработка планов выполнения финансовых операций

• Перечислим 5 проблем, которые необходимо решить припланировании расходов предприятия:

31

32.

3233. 4. Расчет параметров эквивалентного изменения условий контракта 4.1. Эквивалентные процентные ставки

• Ранее мы рассмотрели виды ставок:• Простая процентная,

• Простая учетная,

• Сложная процентная,

• Номинальная процентная,

• Сложная учетная,

• сила роста

33

34. 1) Рассмотрим простую и сложную процентные ставки наращения, приравняем множители наращения:

3435. 2) Найдем соотношения эквивалентности между номинальной процентной ставкой наращения j и сложной процентной ставкой наращения

a:Сложная процентная ставка называется эффективной

ставкой процентов

35

36. Приравняем множители эффективной и номинальной ставок:

3637.

3738. 3) Рассмотрим соотношение эквивалентности между номинальной процентной ставкой наращения j и силой роста :

3) Рассмотрим соотношение эквивалентностимежду номинальной процентной ставкой

наращения j и силой роста :

38

39. 4) Рассмотрим соотношение эквивалентности между сложной процентной ставкой наращения а и силой роста :

4) Рассмотрим соотношение эквивалентностимежду сложной процентной ставкой

наращения а и силой роста :

• Пусть m=1, (3.11), (3.12)

39

40. 5) По известной сложной рыночной процентной ставке наращения определим учетную ставку (будет использоваться для учета векселей)

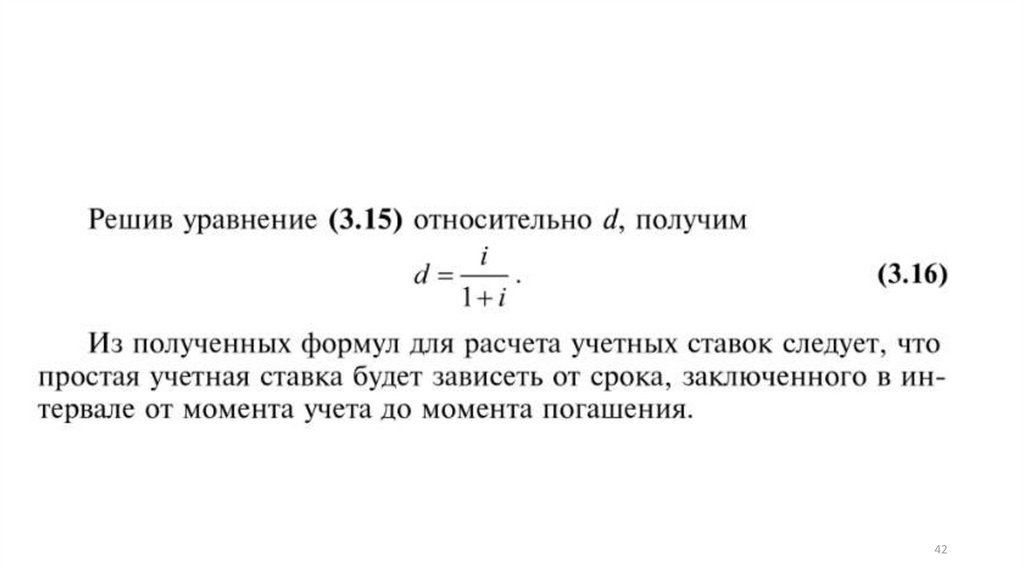

4041.

4142.

4243. 4.2. Уравнение финансовой эквивалентности

• Уравнением финансовой эквивалентностиявляется равенство сумм заменяемых или

заменяющих платежей, приведенных к одному

моменту времени.

Позволяет сравнивать 2 отдельных платежа, выплачиваемые в

различные моменты времени.

Если сроки платежей меньше года, используются простые

проценты, если больше года – сложные проценты

43

44.

• Пусть имеются два платежа S1 и S2 со сроками n1 и n2соответственно.

• Большим считается платеж, у которого современная стоимость

больше

44

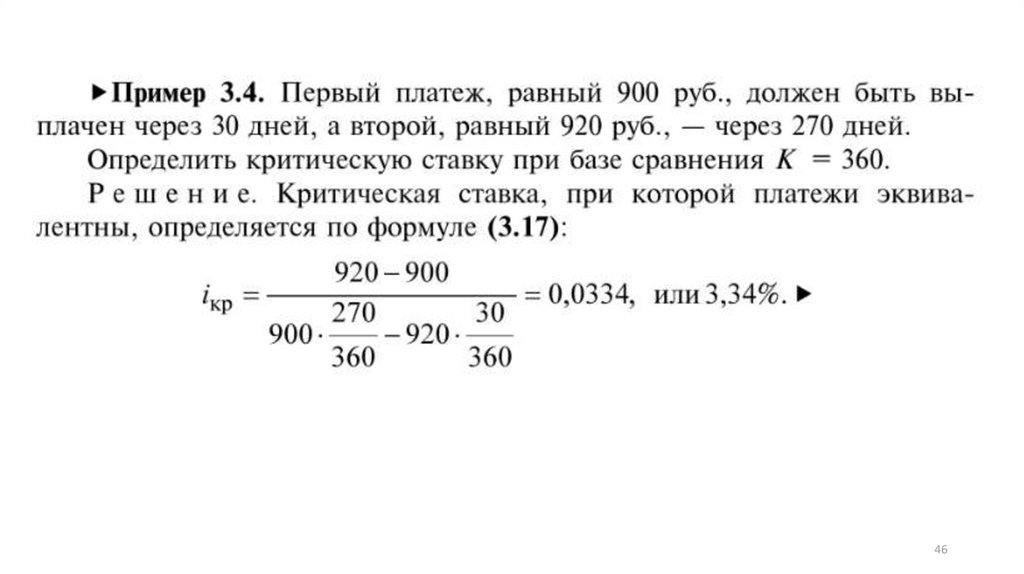

45. Если рассматриваемые платежи равны, определяют критическую ставку iкр. Возможные варианты:

1. Простые процентыПриравняем современные стоимости платежей:

S1

S2

1 n1 iкр 1 n2 iкр

iкр

S 2 S1

S1n2 S 2 n1

(3.17)

45

46.

4647. 2. Сложные проценты

S1S2

n1

n2

1 iкр 1 iкр

S2

iкр

S1

1

n2 n1

1

(3.18)

(3.19)

47

48.

4849. Объединение потока платежей в один также называется консолидацией платежей

Возможные случаи:1. Определение суммы консолидированного платежа при

известном сроке

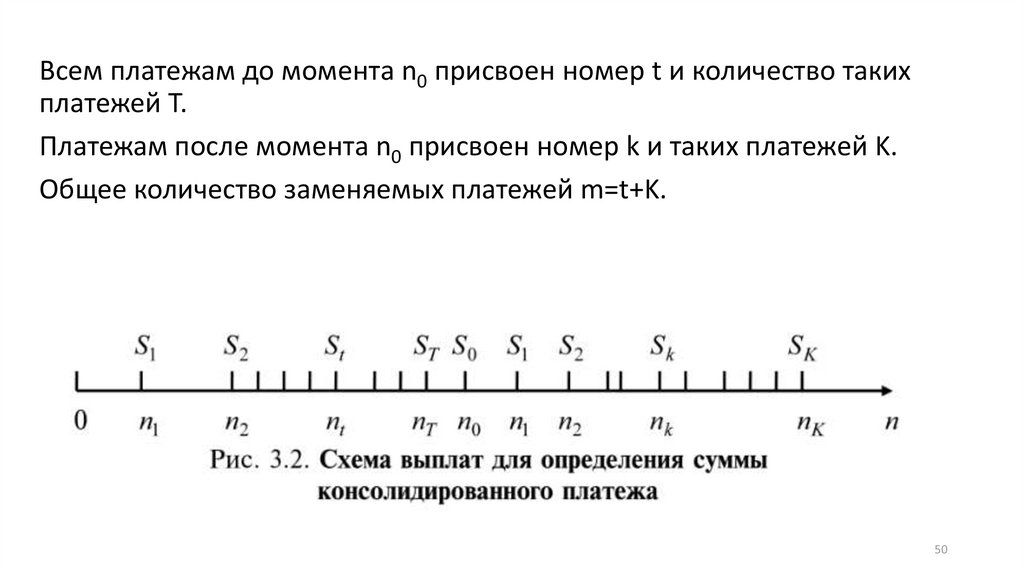

Постановка задачи: пусть платежи с номерами 1, 2,… , m и сроками,

пронумерованными соответственно, заменяются одним в сумме S0

с известным сроком n0. Определить S0.

(в общем случае срок n0 между первой и последней выплатами)

49

50.

Всем платежам до момента n0 присвоен номер t и количество такихплатежей T.

Платежам после момента n0 присвоен номер k и таких платежей K.

Общее количество заменяемых платежей m=t+K.

50

51.

TK

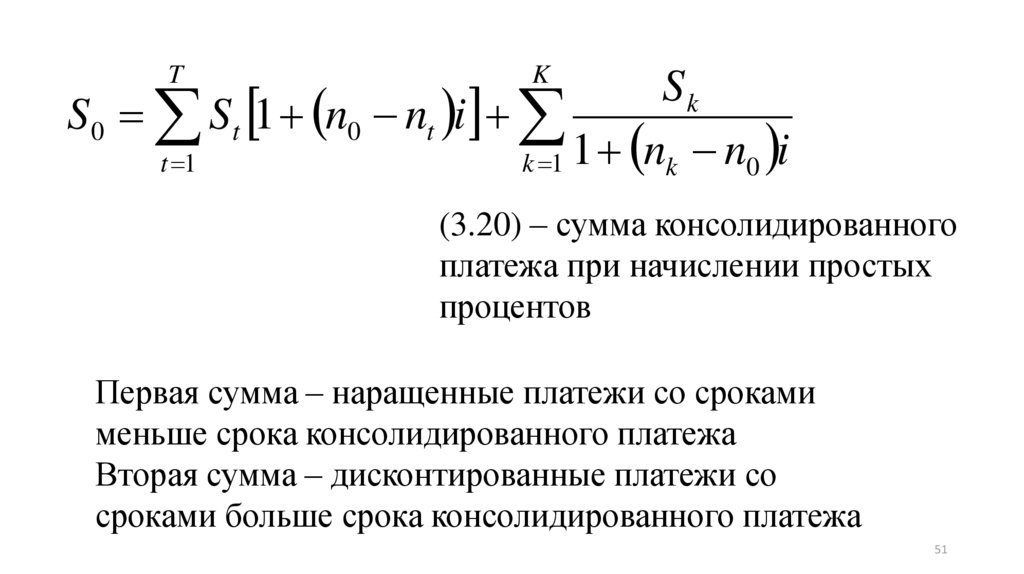

Sk

S 0 St 1 n0 nt i

t 1

k 1 1 nk n0 i

(3.20) – сумма консолидированного

платежа при начислении простых

процентов

Первая сумма – наращенные платежи со сроками

меньше срока консолидированного платежа

Вторая сумма – дисконтированные платежи со

сроками больше срока консолидированного платежа

51

52.

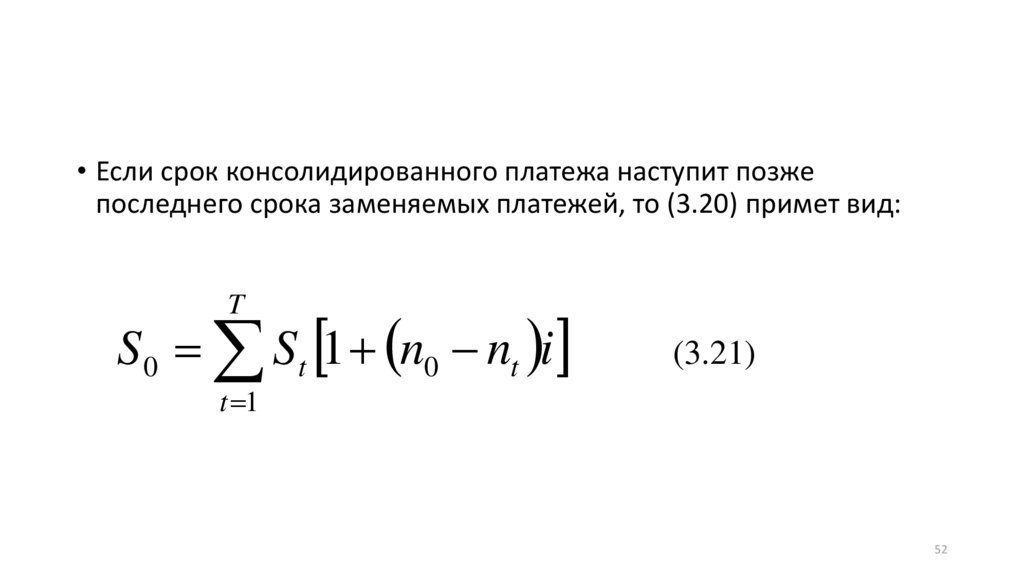

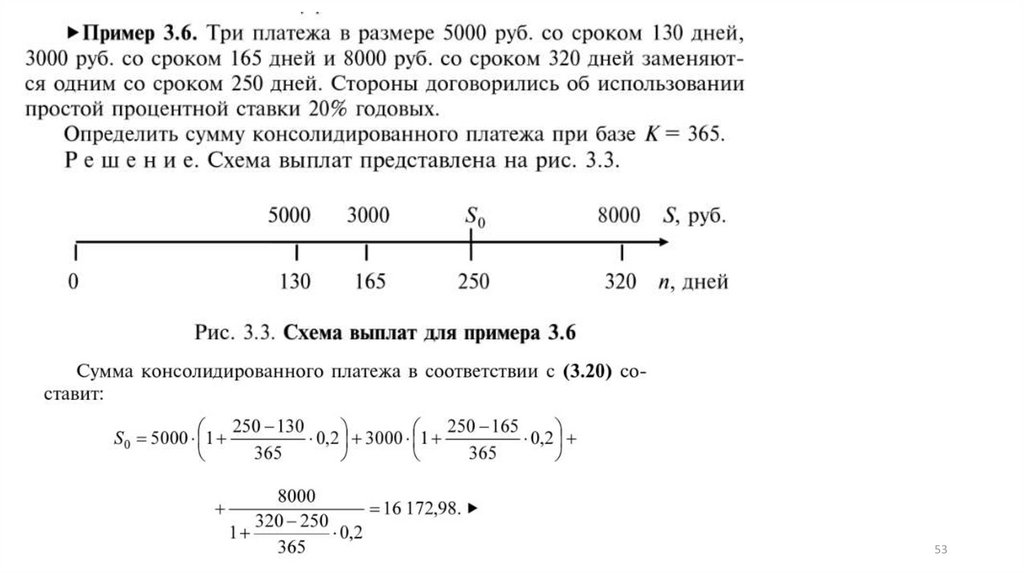

• Если срок консолидированного платежа наступит позжепоследнего срока заменяемых платежей, то (3.20) примет вид:

T

S 0 St 1 n0 nt i

(3.21)

t 1

52

53.

5354. Сумма консолидированного платежа при начислении сложных процентов:

TS 0 St 1 i

t 1

n0 nt

K

Sk

nk n0

k 1 1 i

(3.22)

54

55. Если срок консолидированного платежа наступит позже последнего срока заменяемых платежей:

TS 0 St 1 i

n0 nt

(3.23)

t 1

55

56. 2. Определение срока консолидированного платежа

5657. Уравнение эквивалентности для простых процентов:

SjS0

1 n0 i j 1 1 n j i

m

S0

1

1

(3.24) n0 m S

i

j

j 1 1 n i

j

(3.24)

(3.25)

57

58. Уравнение эквивалентности для сложных процентов:

SjS0

n0

nj

1 i j 1 1 i

m

(3.26) перепишем:

1 i

n0

(3.26)

m

S0

Sj

1 i

j 1

nj

(3.27)

58

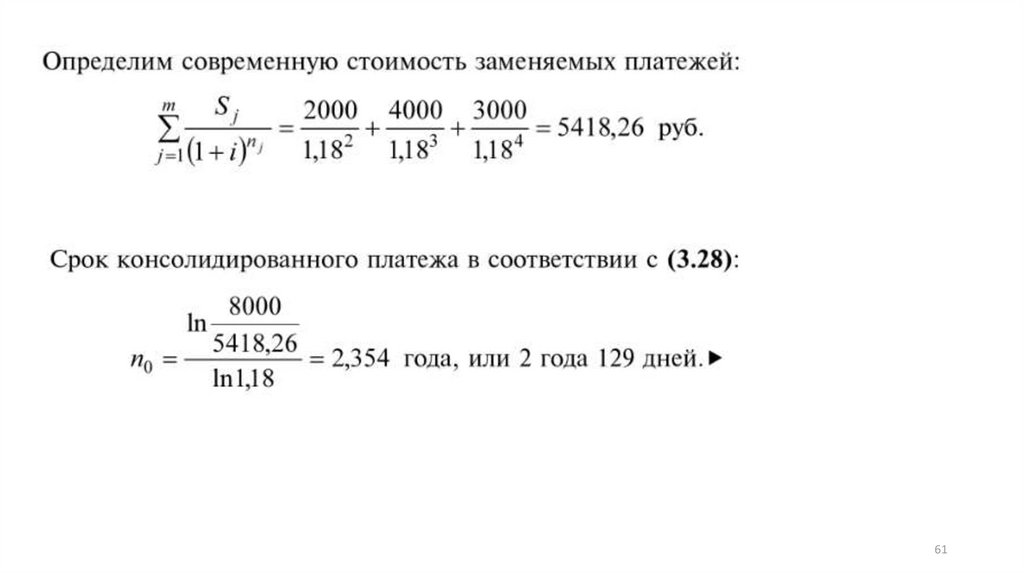

59. Прологарифмируем обе части (3.27):

lnn0

m

S0

Sj

1 i

j 1

nj

(3.28)

ln 1 i

59

60.

6061.

6162.

Замечание: аналогичным образом можно определитьхарактеристики платежей при замене одного платежа другим,

при замене потока платежей рентой или замене одних рент

на несколько других и т.д.

62