Финансы

ФинансыПохожие презентации:

Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности

1. Порядок отражения в учете формирования и использования резервов на возможные потери по ссудной и приравненной к ней

задолженностивыполнила: Малашок П.

БД-124

2. Актуальность

• Причина отзыва лицензий – высокорискованнаякредитная политика

• Кредитный риск – ключевой для банковского

сектора

• Одна из мер минимизации риска – создание и

использование резерва на возможные потери по

ссудам

3. Цель работы:

• изучение теоретических аспектов, касающихсяоценки и управления кредитным риском,

формирования и использования РВПС как одного

из аспектов управления кредитным риском, а

также отражение данных операций в

бухгалтерском учете.

4. Задачи:

• изучить теоретические определения понятиярисков и кредитного риска в частности;

• рассмотреть различные существующие методы

управления кредитным риском;

• изучить и проанализировать нормативную

основу формирования и использования РВПС;

• рассмотреть все аспекты отражения операций по

формированию и использованию РВПС в

бухгалтерском учете.

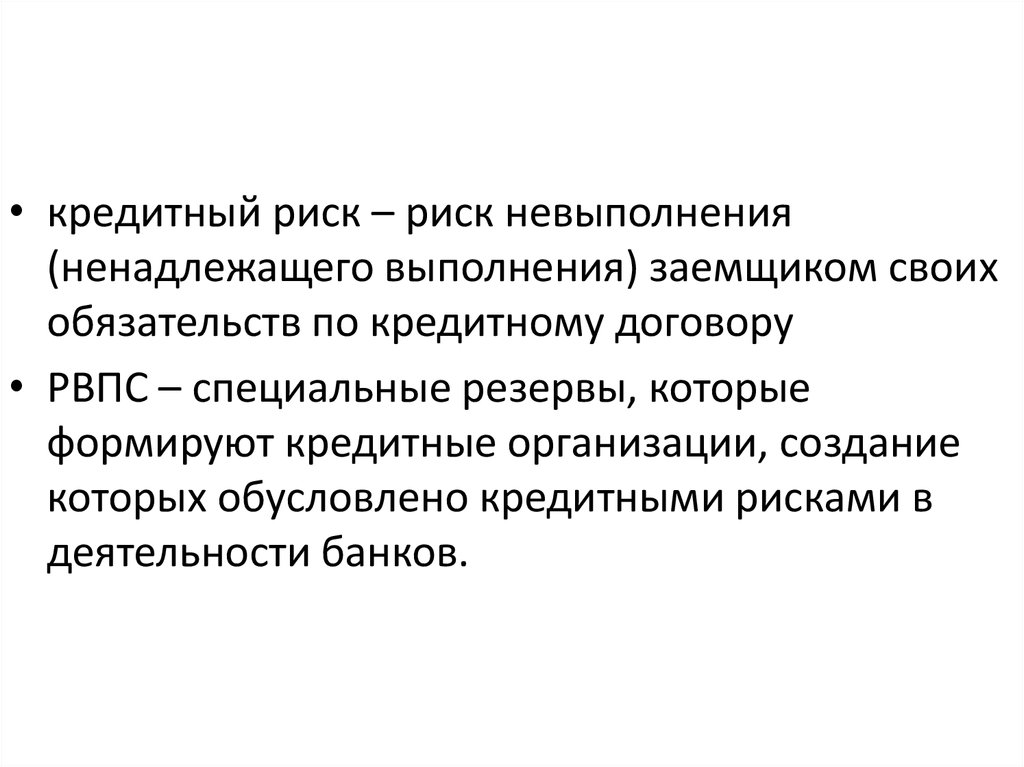

5.

• кредитный риск – риск невыполнения(ненадлежащего выполнения) заемщиком своих

обязательств по кредитному договору

• РВПС – специальные резервы, которые

формируют кредитные организации, создание

которых обусловлено кредитными рисками в

деятельности банков.

6.

ОбслуживаниеХорошее

Среднее

долга

Неудовлетворительное

Финансовое

положение

Хорошее

Среднее

Стандартные

Нестандартные

Сомнительные

(I категория

(II категория

(III категория

качества) 0%

качества) до 20%

качества) до 50%

Нестандартные

Сомнительные

Проблемные

(II категория

(III категория

(IV категория

качества) до 20%

качества)до 50%

качества) до

100%

Неудовлетво-

Сомнительные

Проблемные

Безнадежные

рительное

(III категория

(IV категория

(V категория

качества) до 50%

качества) до

100%

качества) 100%

7. Пример:

• Негосударственная коммерческаяорганизация АО «Импульс»

• Сумма кредита в 30 000 рублей

8. II категория качества

• Дт 70606 «Расходы» (А)• Кт 45215 «Резервы на возможные потери по

кредитам, предоставленным негосударственным

коммерческим организациям» (П) – 6000 рублей

9. II категория качества

• Дт 45215 «Резервы на возможные потери покредитам, предоставленным негосударственным

коммерческим организациям» (П)

• Кт 45818 «Резервы на возможные потери по

просроченной задолженности по

предоставленным кредитам и прочим

размещенным средствам» (П) – 6000 рублей.

10. II категория качества

• Дт 70606 «Расходы» (А)• Кт 45818 «Резервы на возможные потери по

просроченной задолженности по

предоставленным кредитам и прочим

размещенным средствам» – 6000 рублей.

11. III категория качества

• Дт 70606 «Расходы» (А)• Кт 45818 «Резервы на возможные потери по

просроченной задолженности по

предоставленным кредитам и прочим

размещенным средствам» (П) – 9 000 рублей.

12. III категория качества

• Дт 45215 «Резервы на возможные потери покредитам, предоставленным негосударственным

коммерческим организациям» (П)

• Кт 45818 «Резервы на возможные потери по

просроченной задолженности по

предоставленным кредитам и прочим

размещенным средствам» (П) – 6000 рублей.

13. III категория качества

• Дт 70606 «Расходы» (А)• Кт 45818 «Резервы на возможные потери по

просроченной задолженности по

предоставленным кредитам и прочим

размещенным средствам» – 9 000 рублей.

14. III категория качества

• Дт 70606 «Расходы» (А)• Кт 45818 «Резервы на возможные потери по

просроченной задолженности по

предоставленным кредитам и прочим

размещенным средствам» (П) – 9 000 рублей.

15. Корректировка резерва

• Дт 45215 «Резервы на возможные потери покредитам, предоставленным негосударственным

коммерческим организациям» (П)

• Кт 70601 «Доходы» (П) – 1 000 рублей