")

Финансы

ФинансыПохожие презентации:

Баланстың өтімділігін және төлем қабілеттілігін талдау

1. Баланстың өтімділігін және төлем қабілеттілігін талдау

БАЛАНСТЫҢ ӨТІМДІЛІГІН ЖӘНЕТӨЛЕМ ҚАБІЛЕТТІЛІГІН ТАЛДАУ

2.

Мақсаты: Кәсіпорынның активтері менпассивтерінің құрылымын талдау, қаржылық

тұрақтылықты талдау, төлем қабілеттілігін және

өтімділікті талдау, меншікті капиталдың қажетті

өсімін талдау.

3.

Пассив – бұл кәсіпорынның қарыздары.Кәсіпорын тиістілігіне қарай капитал меншікті

(пассивтің III бөлімі) және заемды (пассивтің I және

II бөлімі) болып бөлінеді. Пайдалану ұзақтылығы

бойынша

капитал

ұзақ

мерзімді,

тұрақты

(пермаментті) (III және I бөлімі) және қысқа

мерзімді (II бөлімі) болып бөлінеді.

4. Кәсіпорын қызметінің тиімділігін арттыру үшін қаржылық стратегияны дұрыс анықтап алу қажет. Бұл тұрғыда кәсіпорынның рыноктық

КӘСІПОРЫН ҚЫЗМЕТІНІҢ ТИІМДІЛІГІН АРТТЫРУ ҮШІН ҚАРЖЫЛЫҚСТРАТЕГИЯНЫ ДҰРЫС АНЫҚТАП АЛУ ҚАЖЕТ. БҰЛ ТҰРҒЫДА КӘСІПОРЫННЫҢ

РЫНОКТЫҚ ТҰРАҚТЫЛЫҒЫН СИПАТТАЙТЫН КӨРСЕТКІШТЕРГЕ МЫНАЛАР

ЖАТАДЫ:

- қаржылық тәуелсіздік коэффициенті немесе

жалпы капиталдағы меншікті капиталдың үлесі;

- қаржылық тәуелділік коэффициенті (заемды

капитал үлесі);

- қаржылық тәуекел коэффициенті (заемды

капиталдың меншікті капиталға қатынасы).

5. Дебиторлық және кредиторлық қарыздар қатынасы 2:1 болғаны дұрыс деп саналады. Кәсіпорын айналымындағы кредиторлық қарыздарды

ДЕБИТОРЛЫҚ ЖӘНЕ КРЕДИТОРЛЫҚ ҚАРЫЗДАР ҚАТЫНАСЫ 2:1БОЛҒАНЫ ДҰРЫС ДЕП САНАЛАДЫ. КӘСІПОРЫН АЙНАЛЫМЫНДАҒЫ

КРЕДИТОРЛЫҚ ҚАРЫЗДАРДЫ ПАЙДАЛАНУДЫҢ ОРТАША ҰЗАҚТЫЛЫҒЫ

КЕЛЕСІ ФОРМУЛА АРҚЫЛЫ АНЫҚТАЛАДЫ:

кредиторлы арыздардыорташак алдытары* мерзім кундері

П

несие берушілерді есеп айырысушоттары

к

бойыншакредиторлы айналымсомасы

6. Баланс бойынша активтердің құрамы мен олардың орналасуын талдау үшін келесі аналитикалық 2 кесте құрылады:

БАЛАНС БОЙЫНША АКТИВТЕРДІҢ ҚҰРАМЫ МЕН ОЛАРДЫҢОРНАЛАСУЫН ТАЛДАУ ҮШІН КЕЛЕСІ АНАЛИТИКАЛЫҚ 2 КЕСТЕ

ҚҰРЫЛАДЫ:

Кесте 1 - Активтердің құрамы мен олардың орналасуын талдау

№

1.

1.1

1.2.

2.

Көрсеткіштер

жыл басына

Ауытқу (+,-)

мың

теңге

үлес

салма

ғы %

мың

теңге

үлес

салма

ғы %

мың

теңге

үлес

салмағы

%

92551

18770

100

57,66

41917

20001

100

47,67

9406

1231

28,9

6,56

18642

128

13781

1501

7652

57,27

0,39

42,34

4,61

23,51

19497

504

21956

1358

14358

46,47

1,20

52,33

3,24

34,65

855

376

8175

-143

6886

4,59

293,75

59,32

-9,53

90,0

өндірістік 20143

61,88

20855

49,71

712

3,53

Активтер құны, оның ішінде:

ұзақ мерзімді активтер

оның ішінде:

а) негізгі құралдар

б) қаржылық салымдар

ағымдық активтер о.і.:

а) өндірістік запастар

б) дайын өнім

Кәсіпорынның

потенциал құны

жыл аяғына

7.

20143=1.1а+1.2а=18642+1501Өндірістік бағыттағы мүлік коэффициентінің

шектеуі Kn 0,5 (біздің кәсіпорында 49,71% өндірістік потенциал үлесі).

Кәсіпорын

активтерінің

мобильділік

коэффициенті ағымдық активтердің жалпы

активке қатыстылығымен анықталады.

Бұл көрсеткіш қарыздарды өтеуге кеткен

капиталдың

үлесін

көрсетеді.

Кәсіпорын

активтерінің тиімді орналасуын сипаттайтын

көрсеткіштің бірі - бұл мобильді және иммобильді

капиталдардың

қатыстылығы

коэффициенті

(ағымдық активтердің ұзақ мерзімді активтерге

қатыстылығы). Бұл көрсеткіштің деңгейі 0,5-тен

кем болмауы керек.

8. Ең мобильді активтерге ақша қаражаты және қысқа мерзімді қаржылық инвестициялар жатады. Олардың ағымдық активтерге

Ағымдық активтер құрамы мен құрылымын анықтау үшін келесі аналитикалық кестені құрамыз(кесте2).

Кесте 2- Активтердің құрамы мен құрылымын талдау

№

Көрсеткіштер

1.

Ағымдық активтер

оның

ішінде:

Тауарлы-материалдық

запастар

Дебиторлық қарыздар

Ақша қаражаты және қысқа

мерзімді

қаржы-лық

инвестициялар

Басқа ағымдық активтер

1.1.

1.2.

1.3.

1.4.

жыл басына

мың

үлес

теңге

салмағ

ы%

жыл аяғына

мың

үлес

теңге

салмағ

ы%

Артуы

(+),

кемуі(),%

13781

100

21956

100

59,3

11153

1165

80,93

8,45

17617

1671

80,24

7,61

57,9

43,4

1463

-

10,62

-

1425

1243

6,49

5,66

-2,6

5,66

ЕҢ МОБИЛЬДІ АКТИВТЕРГЕ АҚША ҚАРАЖАТЫ ЖӘНЕ ҚЫСҚА МЕРЗІМДІ ҚАРЖЫЛЫҚ

ИНВЕСТИЦИЯЛАР ЖАТАДЫ. ОЛАРДЫҢ АҒЫМДЫҚ АКТИВТЕРГЕ ҚАТЫСТЫЛЫҒЫМЕН АЙНАЛЫМ

ҚҰРАЛДАРЫНЫҢ МОБИЛЬДІЛІК КОЭФФИЦИЕНТІ АНЫҚТАЛАДЫ. БҰЛ КӨРСЕТКІШ АҒЫМДЫҚ

МІНДЕТТЕМЕЛЕРДІ ӨТЕУ ҮШІН КЕТЕТІН ҚАРАЖАТТЫҢ ҮЛЕСІН КӨРСЕТЕДІ.

9. Мұндағы Kм – жылдамдық коэффициенті. Бұл коэффициенттің жоғары деңгейі кәсіпорыннның оң қаржылық жағдайын сипаттайды.

Меншікті капитал құрамына жарғылық қор, қосымша капитал,резервтік капитал және бөлінбеген табыс (жабылмаған зиян) кіреді.

Меншікті айналым капиталы көлемін анықтау үшін меншікті капитал

сомасынан баланс активінің І бөлім қорытындысын алып тастаймыз.

Меншікті капиталдың жалпы көлеміндегі меншікті айналым

капиталының үлес салмағы жылдамдық коэффициенті деп аталады.

Kм =

Cok

Ck

Kм

0,5

МҰНДАҒЫ

KМ

–

ЖЫЛДАМДЫҚ

КОЭФФИЦИЕНТІ.

БҰЛ КОЭФФИЦИЕНТТІҢ ЖОҒАРЫ ДЕҢГЕЙІ КӘСІПОРЫНННЫҢ ОҢ

ҚАРЖЫЛЫҚ

ЖАҒДАЙЫН

СИПАТТАЙДЫ.

10. Келесі қаржылық тұрақтылық көрсеткіші тауарлы-материалдық запастарды қамсыздандыру коэффициенті (Ко/з)

КЕЛЕСІ ҚАРЖЫЛЫҚ ТҰРАҚТЫЛЫҚ КӨРСЕТКІШІ ТАУАРЛЫ-МАТЕРИАЛДЫҚЗАПАСТАРДЫ ҚАМСЫЗДАНДЫРУ КОЭФФИЦИЕНТІ (КО/З)

Ко/з= Cok

З

Мұндағы З – тауарлы-материалдық запастар;

Сок – меншікті айналым капиталы.

Оның әдеттегі көлемі: Ко/з 0,6:0,8.

Дебитолық және кредиторлық қарыздар қатыстылығы

2:1 болып ұсынылады.

11. Қаржылық тұрақтылықтың абсолютті көрсеткіштеріне келесі көрсеткіштер жатады:

ҚАРЖЫЛЫҚ ТҰРАҚТЫЛЫҚТЫҢ АБСОЛЮТТІ КӨРСЕТКІШТЕРІНЕ КЕЛЕСІКӨРСЕТКІШТЕР ЖАТАДЫ:

1. Меншікті айналым капиталы (Сок). Ол баланс

пассивінің бірінші бөлімінен баланс бөлімінің бірінші

бөлімі алынып тасталумен анықталады:

Сок=Ck – Да=IpП – IpA

2. Тауарлы-материалдық запастардың

қалыптасуының меншікті және ұзақ мерзімді заемды

көз қайнарлары (Сок/д).

Сок/д=Cок + До= Cок +ІІрП,

Мұндағы До – ұзақ мерзімді міндеттемелер

ІІрП – баланс пассивінің екінші бөлімі.

3. Тауарлы-материалдық запастардың

қалыптасуының негізгі көздері көлемі (ОИ):

ОИ=Cок/д + Кк ,

Мұндағы Кк – қысқа мерзімді несиелер мен заемдар.

12.

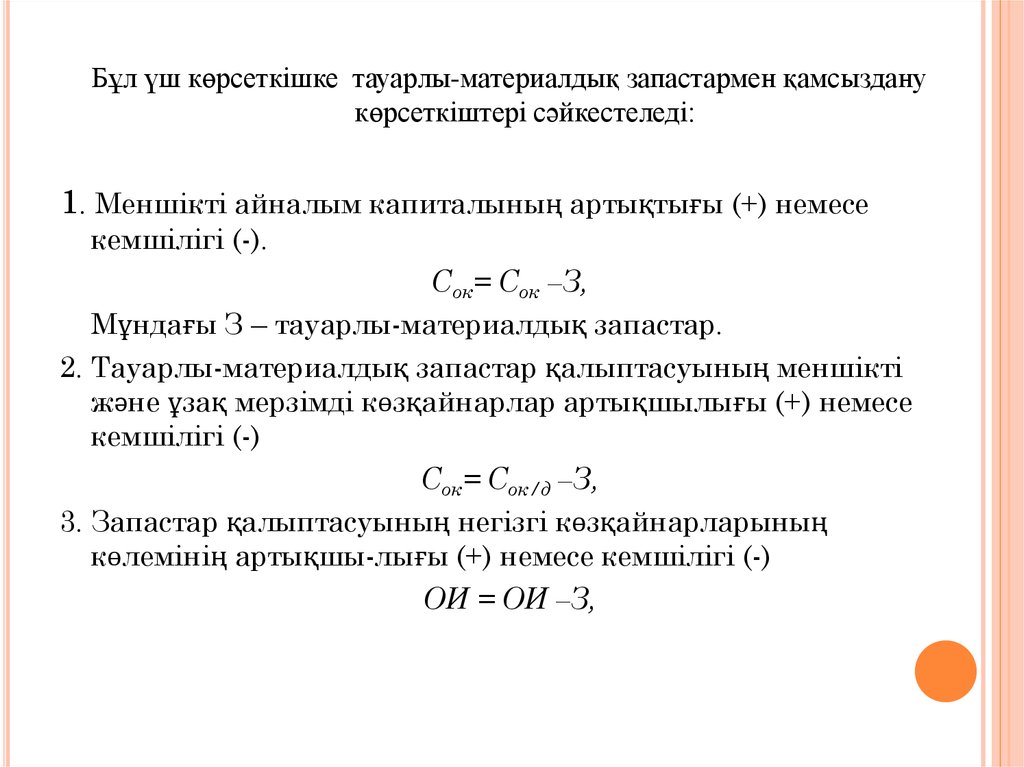

Бұл үш көрсеткішке тауарлы-материалдық запастармен қамсызданукөрсеткіштері сәйкестеледі:

1. Меншікті айналым капиталының артықтығы (+) немесе

кемшілігі (-).

Сок= Сок –З,

Мұндағы З – тауарлы-материалдық запастар.

2. Тауарлы-материалдық запастар қалыптасуының меншікті

және ұзақ мерзімді көзқайнарлар артықшылығы (+) немесе

кемшілігі (-)

Сок= Сок/д –З,

3. Запастар қалыптасуының негізгі көзқайнарларының

көлемінің артықшы-лығы (+) немесе кемшілігі (-)

ОИ = ОИ –З,

13. Осы көрсеткіштерді анықтау арқылы біз кәсіпорынның қаржылық жағдайын оның тұрақтылық деңгейі бойынша 4 типке бөлеміз:

ОСЫ КӨРСЕТКІШТЕРДІ АНЫҚТАУ АРҚЫЛЫ БІЗ КӘСІПОРЫННЫҢҚАРЖЫЛЫҚ ЖАҒДАЙЫН ОНЫҢ ТҰРАҚТЫЛЫҚ ДЕҢГЕЙІ БОЙЫНША

4 ТИПКЕ БӨЛЕМІЗ:

- қаржылық жағдайдың абсолютті тұрақтылығы;

- қаржылық жағдайдың қалыпты жағдайдағы

тұрақтылығы;

- тұрақсыз қаржылық жағдайы;

- кризисті қаржылық жағдай.

14.

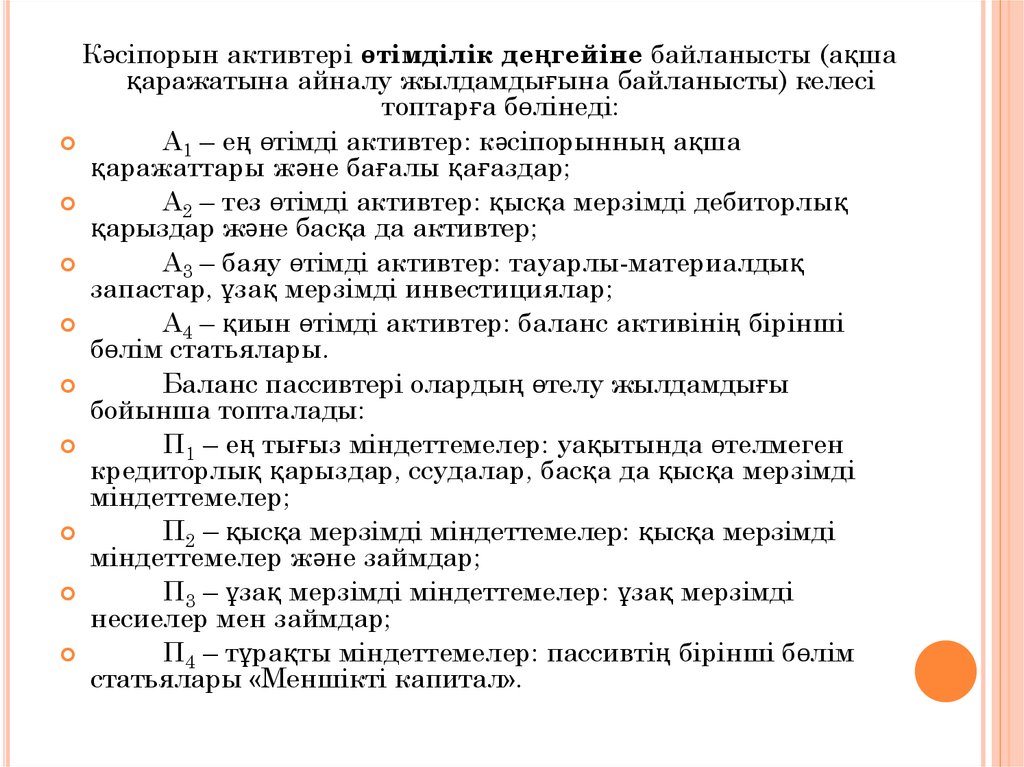

Кәсіпорын активтері өтімділік деңгейіне байланысты (ақшақаражатына айналу жылдамдығына байланысты) келесі

топтарға бөлінеді:

А1 – ең өтімді активтер: кәсіпорынның ақша

қаражаттары және бағалы қағаздар;

А2 – тез өтімді активтер: қысқа мерзімді дебиторлық

қарыздар және басқа да активтер;

А3 – баяу өтімді активтер: тауарлы-материалдық

запастар, ұзақ мерзімді инвестициялар;

А4 – қиын өтімді активтер: баланс активінің бірінші

бөлім статьялары.

Баланс пассивтері олардың өтелу жылдамдығы

бойынша топталады:

П1 – ең тығыз міндеттемелер: уақытында өтелмеген

кредиторлық қарыздар, ссудалар, басқа да қысқа мерзімді

міндеттемелер;

П2 – қысқа мерзімді міндеттемелер: қысқа мерзімді

міндеттемелер және займдар;

П3 – ұзақ мерзімді міндеттемелер: ұзақ мерзімді

несиелер мен займдар;

П4 – тұрақты міндеттемелер: пассивтің бірінші бөлім

статьялары «Меншікті капитал».

15.

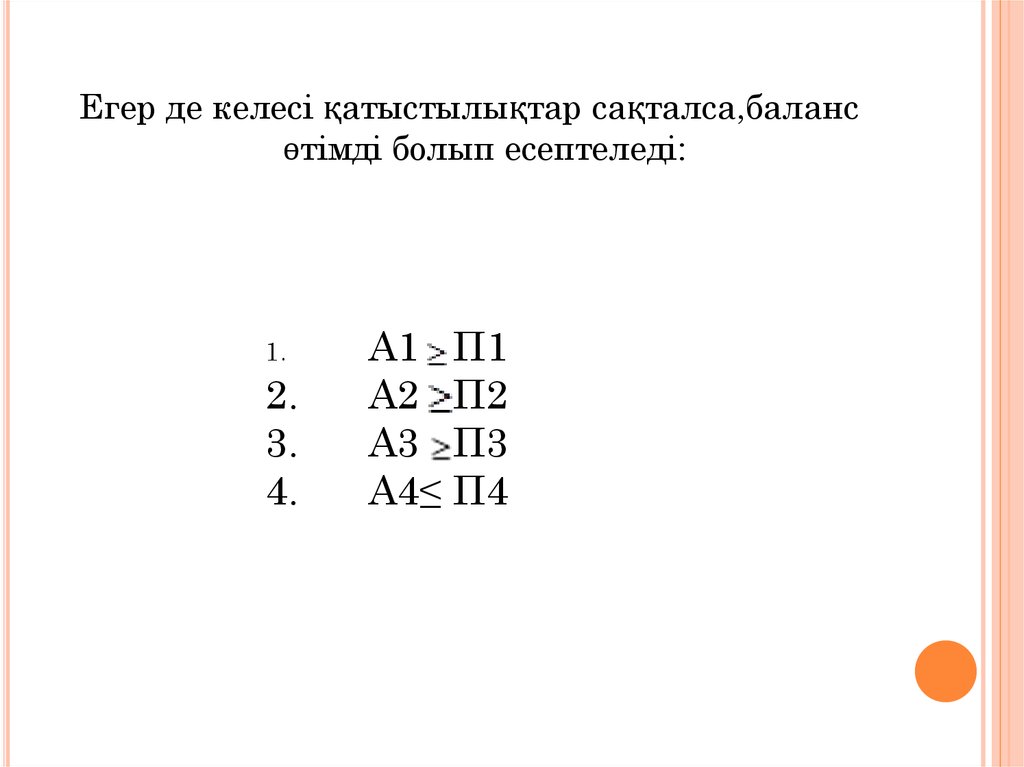

Егер де келесі қатыстылықтар сақталса,балансөтімді болып есептеледі:

1.

2.

3.

4.

А1 П1

А2 П2

А3 П3

А4≤ П4

16. Кәсіпорынның төлем қабілеттілігі мен несие қабілеттелігін талдау..

КӘСІПОРЫННЫҢТӨЛЕМ ҚАБІЛЕТТІЛІГІ МЕН НЕСИЕ

ҚАБІЛЕТТЕЛІГІН ТАЛДАУ..

Кәсіпорынның төлем қабілеттілігі – бұл

өзінің

міндеттемелері

бойынша

уақтылы

төлемдерді іске асыру. Төлем қабілеттілік

коэффициенті ақшалай қаражаттың тығыз

төлемдер сомасына қатыстылықпен анықталады.

Егер коэффициент бірге теңелсе немесе одан

жоғары болса, кәсіпорын төлемқабілетті болып

саналады.

17.

Кәсіпорынның перспективті төлемқабілеттілігінанықтау үшін келесі өтімділік көрсеткіштер

анықталады:

Абсолютті өтімділік коэффициенті;

Аралық жабу (өтеу) коэффициенті;

Жалпы жабу (өтеу) коэффициенті.

Абсолютті өтімділік коэффициенті – бұл ақша

қаражаты мен тез сатылатын бағалы қағаздардың

тығыз және қысқа мерзімді міндеттемелерге

қатынасы. Бұл көрсеткіш ағымдағы қарыздардың

қаншалықты жабылғанын көрсетеді. Оның әдеттегі

шектеуі Кал 0,2:0,5

18.

Аралық өтеу коэффициентін анықтау үшіналдыңғы көрсеткішттерін ақша қаражаттарына

дебиторлық қарыздар мен басқа да активтер

кіреді. Бұл көрсеткіш уақтылы дебиторлармен

есеп айырысу арқылы кәсіпорынның төлемдік

мүмкіншіліктері

қаншалықты

екенін

айқындайды. Бұл коэффициенттің әдеттегі

шектеуі Кпл

1 (0,7 - 0,8) немесе 0,5 төмен

болмауы керек.

19. Кесте 2- Ағымдағы активтердің өтімділік көрсеткіштері

КЕСТЕ 2- АҒЫМДАҒЫАКТИВТЕРДІҢ ӨТІМДІЛІК КӨРСЕТКІШТЕРІ

№

Көрсеткіштер

1.

Ағымдық активтер, мың теңге

оның ішінде:

ақша қаражаттары және қысқа мерзімді

қаржылық салымдар

дебиторлық қарыздар және басқа активтер

тауарлы-материалдық запастар (болашақ кезең

шығындарысыз)

Қысқа мерзімді міндеттемелер, мың теңге

соның ішінде:

қысқа мерзімді міндеттемелер

кредиторлық қарыздар

басқа ағымдық міндеттемелер

Абсолютті өтімділік коэффициенті (стр1.1:стр.2)

Аралық өтімділік коэффициенті

(стр1.1.+стр1.2):стр2

Өтімділіктің жалпы коэффициенті

(стр1.1+стр1.2+стр1.3):стр2

1.1.

1.2.

1.3.

2.

2.1.

2.2.

2.3.

3.1.

3.2.

3.3.

жыл

басына

13781

жыл

аяғына

21956

өзгеруі

(гр.2-гр.1)

+8175

1465

1425

-38

1165

11153

2814

17617

+1749

+6464

4646

9681

+5038

4294

349

0,315

0,566

8081

1600

0,147

0,448

+3787

+1251

-0,168

-0,018

2,968

2,268

-700

Ағымдық өтімділік коэффициенті (жалпы өтеу коэффициенті) ағымдық

активтердің (болашақ кезең шығындарысыз) тығыз және қысқа мерзімді

міндеттемелерге қатынасымен анықталады. Бұл көрсеткіш ағымдық активтер

ағымдық міндеттемелерді қаншалықты жабатынын көрсетеді. Әдеттегі шектеуі Ктл

2.