, компенсаций затрат»")

")

, компенсаций, затрат»")

")

")

Финансы

ФинансыПохожие презентации:

учета")

учреждениями. 2018 год")

Новые доходные счета 205 и 209, как их применять

1. Новые доходные счета 205 и 209: как их применять

Белоконева Флюза Нагимовна,Генеральный директор ООО «Аудиторская

организация «БиС-эксперт»

Сентябрь, 2018 г.

2. Программа вебинара

1. Новая аналитика к счетам 205 00 «Расчеты подоходам» и 209 00 «Расчеты по ущербу и

иным доходам»:

− когда произошли изменения;

− с какого периода применять счета.

2. Перенос остатков по счетам прошлого года:

− какие сделать проводки по переносу остатков;

− какими документами оформить.

3. Как по-новому отражать доходы в этом году

2

3. Федеральные стандарты, вступившие в силу в 2018 года

Федеральный стандарт «Концептуальные основы бухгалтерского учета и отчетности для организацийгосударственного сектора», утвержденный приказом Минфина от 31.12.2016 № 256н;

Федеральный стандарт «Представление бухгалтерской (финансовой) отчетности», утвержденный приказом

Минфина от 31.12.2016 № 260н;

Федеральный стандарт «Основные средства», утвержденный приказом Минфина от 31.12.2016 № 257н;

Федеральный стандарт «Аренда», утвержденный приказом Минфина от 31.12.2016 № 258н;

Федеральный стандарт «Обесценение активов», утвержденный приказом Минфина от 31.12.2016 № 259н;

Федеральный стандарт «Отчет о движении денежных средств», утвержденный приказом Минфина от

30.12.2017 № 278н.

33

4. Нормативные документы

Приказ Минфина от 31.03.2018 г. № 64н «О внесении изменений в приложения № 1 и № 2 кприказу Минфина от 01.12.2010 г. № 157н «Об утверждении Единого плана счетов

бухгалтерского учета для органов государственной власти (государственных органов), органов

местного самоуправления, органов управления государственными внебюджетными фондами,

государственных академий наук, государственных (муниципальных) учреждений и Инструкции

по его применению»;

Приказ Минфина от 31.03.2018 г. № 65н «О внесении изменений в приложения к приказу

Минфина от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и

Инструкции по его применению»;

Приказ Минфина от 31.03.2018 г. № 66н «О внесении изменений в приложения к приказу

Минфина от 06.12.2010 № 174н "Об утверждении Плана счетов бухгалтерского учета

бюджетных учреждений и Инструкции по его применению»;

Приказ Минфина от 31.03.2018 № 67н «О внесении изменений в приложения к приказу

Минфина от 23.12.2010 № 183н «Об утверждении Плана счетов бухгалтерского учета

автономных учреждений и Инструкции по его применению»;

Приказ Минфина от 27.12.2017 № 255н «О внесении изменений в Указания о порядке

применения бюджетной классификации Российской Федерации, утвержденные приказом

Министерства финансов Российской Федерации от 01.07.2013 65н».

44

5. Счет 205 «Расчеты по доходам» Аналитика, предусмотренная планом счетов

Счет 205 «Расчеты по доходам»Для формирования информации в денежном выражении о наличии расчетов по

доходам бюджетного учреждения и операций, изменяющих указанные объекты

учета, применяются следующие группы счетов:

020520000 «Расчеты по доходам от собственности»;

020530000 «Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат»;

020550000 «Расчеты по безвозмездным поступлениям от бюджетов»;

020570000 «Расчеты по доходам от операций с активами»;

020580000 «Расчеты по прочим доходам».

5

6. Аналитический счет «Расчеты по доходам от собственности»

Номер Старое названиесчета

205 20 Расчеты по доходам от

собственности

205 21 Расчеты с плательщиками

доходов от собственности

Номер

счета

205 20

Новое название

205 21

Расчеты по доходам от операционной аренды

205 22

Расчеты по доходам от финансовой аренды

205 23

Расчеты по доходам от платежей при пользовании

природными ресурсами

Расчеты по доходам от процентов по депозитам, остаткам

денежных средств

Расчеты по доходам от процентов по иным финансовым

инструментам

Расчеты по доходам от дивидендов от объектов

инвестирования

Расчеты по доходам от предоставления

неисключительных прав на результаты интеллектуальной

деятельности и средства индивидуализации

Расчеты по иным доходам от собственности

6

205 24

205 26

205 27

205 28

205 29

Расчеты по доходам от собственности

7. Аналитический счет «Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат»

Номерсчета

205 30

Старое название

205 31

Расчеты с плательщиками

доходов от оказания платных

работ, услуг

Расчеты по доходам от

оказания платных работ, услуг

Номер

счета

205 30

Новое название

205 31

Расчеты по доходам от оказания платных

услуг(работ)

205 32

Расчеты по доходам от оказания услуг (работ) по

программе обязательного медицинского

страхования

205 33

Расчеты по доходам от платы за предоставление

информации из государственных источников

(реестров)

205 35

Расчеты по условным арендным платежам

Расчеты по доходам от оказания платных услуг

(работ), компенсаций затрат

7

8. Аналитический счет «Расчеты по безвозмездным поступлениям от бюджетов»

Номерсчета

205 50

Старое название

Номер

счета

205 50

Новое название

205 51

Расчеты по безвозмездным поступлениям

от других бюджетов бюджетной системы

Российской Федерации

205 52

Расчеты по поступлениям от

наднациональных организаций и

правительств иностранных государств

205 52

Расчеты по поступлениям от

наднациональных организаций и

правительств иностранных государств

205 53

Расчеты по поступлениям от

международных финансовых организаций

205 53

Расчеты по поступлениям от

международных финансовых

организаций

Расчеты по поступлениям от бюджетов

Расчеты по безвозмездным поступлениям

от бюджетов

8

9. Аналитический счет «Расчеты по доходам от операций с активами»

Номерсчета

205 70

Старое название

Номер

счета

205 70

Новое название

205 71

Расчеты по доходам от операций с

основными средствами

205 71

Расчеты по доходам от операций с

основными средствами

205 72

Расчеты по доходам от операций с

нематериальными активами

205 72

Расчеты по доходам от операций с

нематериальными активами

205 73

Расчеты по доходам от операций с

непроизведенными активами

205 73

Расчеты по доходам от операций с

непроизведенными активами

205 74

Расчеты по доходам от операций с

материальными запасами

205 74

Расчеты по доходам от операций с

материальными запасами

Расчеты по доходам от операций с

активами

Расчеты по доходам от операций с

активами

9

10. Аналитический счет «Расчеты по прочим доходам»

Номер счетаСтарое название

Номер счета

Новое название

205 80

Расчеты по прочим доходам

205 80

Расчеты по прочим доходам

205 81

Расчеты с плательщиками прочих

доходов

Расчеты по невыясненным

поступлениям

205 81

Расчеты по невыясненным

поступлениям

205 83

Расчеты по субсидиям на иные цели

205 84

Расчеты по субсидиям на

осуществление капитальных

вложений

Расчеты по иным доходам

205 82

205 89

10

11.

ИсточникПриемник

Счет

Наименование счета

КОСГУ

Счет

Наименование счета

КОСГУ

205.21

Расчеты с плательщиками доходов от

собственности

120

205.21

Расчеты по доходам от

операционной аренды

121

205.2А

(Авансы) Расчеты с плательщиками

доходов от собственности

120

205.21

121

Перенос сальдо

Содержание операции

Дебет

Кредит

КОСГУ

Списание сальдо со счета

(прежняя редакция)

040130000

120

Ввод сальдо на счет (новая

редакция)

020521560

Расчеты по доходам от

операционной аренды

020521660

Расчеты с плательщиками доходов

от собственности

040130000

Перенос дебетового сальдо

121

11

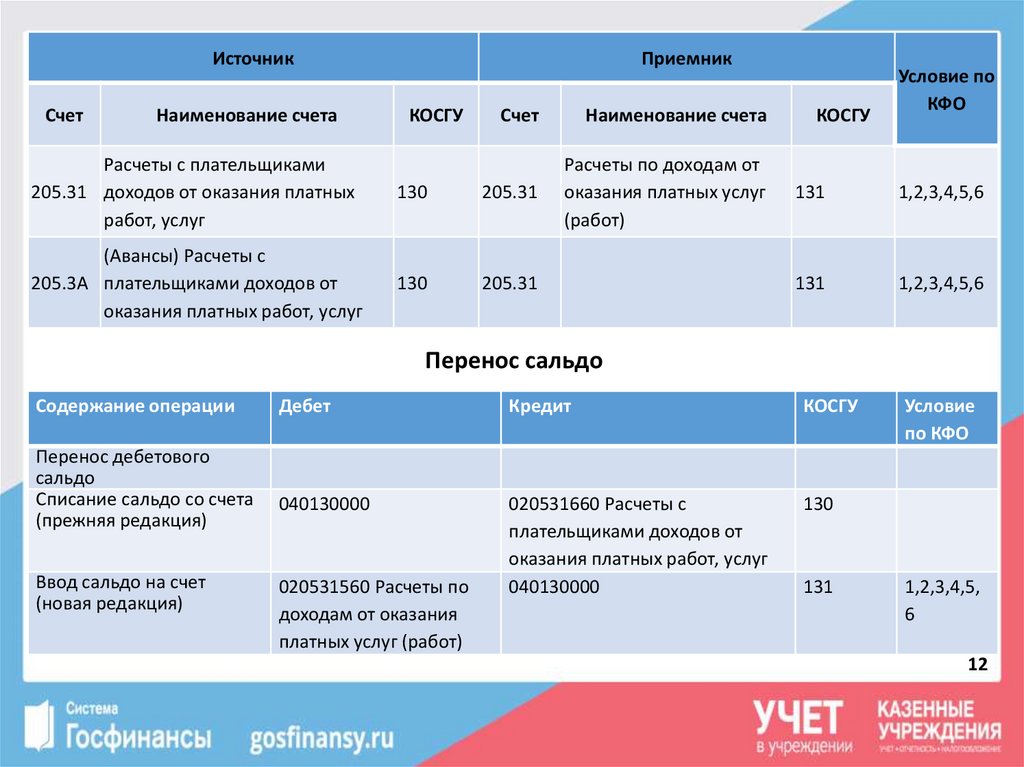

12.

ИсточникСчет

Наименование счета

Приемник

КОСГУ

Счет

Наименование счета

Расчеты по доходам от

оказания платных услуг

(работ)

Расчеты с плательщиками

205.31 доходов от оказания платных

работ, услуг

130

205.31

(Авансы) Расчеты с

205.3А плательщиками доходов от

оказания платных работ, услуг

130

205.31

КОСГУ

Условие по

КФО

131

1,2,3,4,5,6

131

1,2,3,4,5,6

Перенос сальдо

Содержание операции

Перенос дебетового

сальдо

Списание сальдо со счета

(прежняя редакция)

Ввод сальдо на счет

(новая редакция)

Дебет

Кредит

КОСГУ

040130000

020531660 Расчеты с

плательщиками доходов от

оказания платных работ, услуг

040130000

130

020531560 Расчеты по

доходам от оказания

платных услуг (работ)

131

Условие

по КФО

1,2,3,4,5,

6

12

13.

ИсточникСчет

Наименование счета

Расчеты с плательщиками

205.31 доходов от оказания платных

работ, услуг

(Авансы) Расчеты с

205.3А плательщиками доходов от

оказания платных работ, услуг

Приемник

КОСГУ

Счет

Наименование счета

КОСГУ

Условие

по КФО

130

Расчеты по доходам от оказания услуг

205.32 (работ) по программе обязательного 132

медицинского страхования

7

130

205.32

7

132

Перенос сальдо

Содержание операции

Дебет

Кредит

КОСГ

У

Списание сальдо со счета

(прежняя редакция)

040130000

020531660

Расчеты с плательщиками

доходов от оказания

платных работ, услуг

130

Ввод сальдо на счет (новая

редакция)

020531560

Расчеты по доходам от оказания услуг

(работ) по программе обязательного

медицинского страхования

040130000

132

Условие

по КФО

Перенос дебетового сальдо

7

13

14.

ИсточникСчет

205.70

Приемник

Наименование счета

КОСГУ

Расчеты по доходам от

операций с активами

170

Счет

205.74

Наименование счета

Расчеты по доходам от операций с

материальными запасами

КОСГУ

Условие

по КФО

440

Перенос сальдо

Содержание операции

Перенос дебетового сальдо

Дебет

Кредит

КОСГУ

Списание сальдо со счета

(прежняя редакция)

040130000

020570660

Расчеты по доходам от

операций с активами

170

Ввод сальдо на счет (новая

редакция)

020574560

040130000

440

Расчеты по доходам от операций с

материальными запасами

14

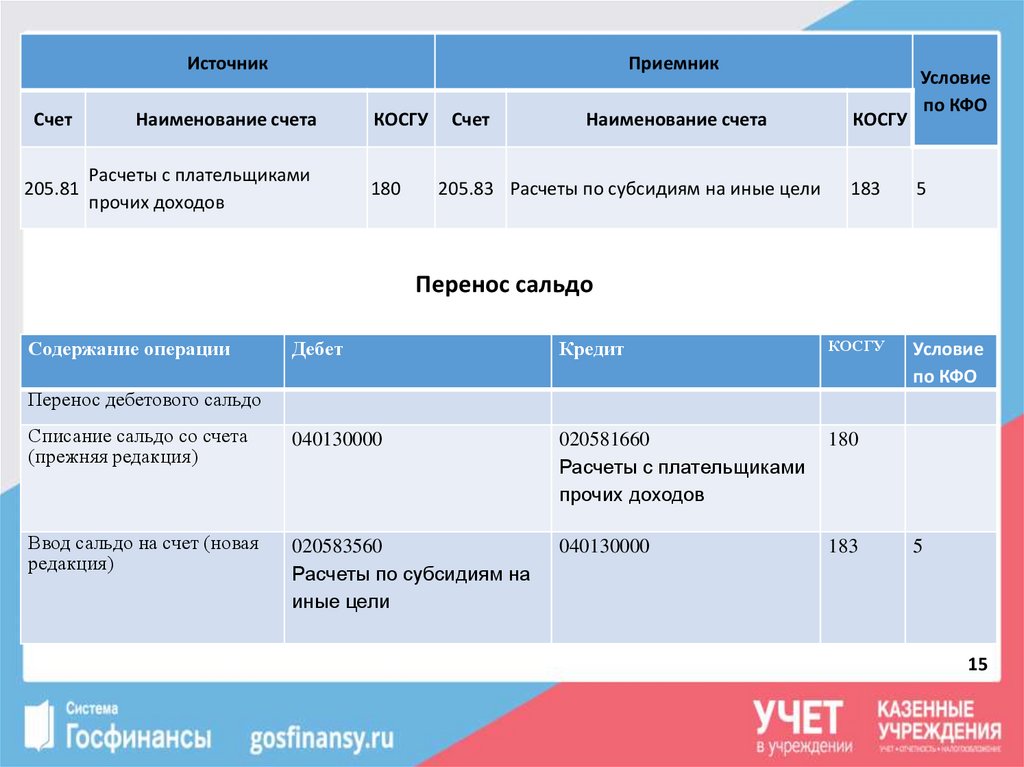

15.

ИсточникСчет

205.81

Приемник

Наименование счета

Расчеты с плательщиками

прочих доходов

КОСГУ

180

Счет

Наименование счета

205.83 Расчеты по субсидиям на иные цели

КОСГУ

183

Условие

по КФО

5

Перенос сальдо

Дебет

Кредит

КОСГУ

Списание сальдо со счета

(прежняя редакция)

040130000

020581660

Расчеты с плательщиками

прочих доходов

180

Ввод сальдо на счет (новая

редакция)

020583560

Расчеты по субсидиям на

иные цели

040130000

183

Содержание операции

Условие

по КФО

Перенос дебетового сальдо

5

15

16.

ИсточникПриемник

Счет

Наименование счета

205.81

Расчеты с плательщиками

прочих доходов

КОСГУ

180

Счет

205.84

Наименование счета

КОСГУ

Расчеты по субсидиям на

осуществление капитальных 184

вложений

Условие по

КФО

6

Перенос сальдо

Содержание операции

Дебет

Кредит

КОСГУ

Списание сальдо со счета

(прежняя редакция)

040130000

020581660

Расчеты с плательщиками

прочих доходов

180

Ввод сальдо на счет (новая

редакция)

020584560

040130000

Расчеты по субсидиям на

осуществление капитальных

вложений

Условие

по КФО

Перенос дебетового сальдо

184

6

16

17.

ИсточникПриемник

Счет

Наименование счета

205.81

Расчеты с плательщиками

прочих доходов

КОСГУ

180

Счет

205.89

Наименование счета

Расчеты по иным доходам

КОСГУ

Условие по

КФО

189

1,2,3,4,7

Условие

по КФО

Перенос сальдо

Содержание операции

Дебет

Кредит

КОСГУ

040130000

020581660

180

Перенос дебетового сальдо

Списание сальдо со счета

(прежняя редакция)

Расчеты с плательщиками

прочих доходов

Ввод сальдо на счет (новая

редакция)

020589560

040130000

189

1,2,3,4,7

Расчеты по иным

доходам

17

18. У арендодателя будут сделаны следующие записи: Если оставалась непогашенная дебиторская задолженность за 2017 год:

Содержание операцииДебет

Кредит

КОСГУ

Списание сальдо со счета

(прежняя редакция)

040130000

020521660

Расчеты по доходам от

собственности

120

Ввод сальдо на счет (новая

редакция)

020521560

Расчеты по доходам от

операционной аренды

040130000

121

Перенос дебетового сальдо

18

19. Начисление всей суммы подлежащей к поступлению начиная с 2018 года, согласно требованиям СГС «Аренда» (первое применение)

Содержание операцииДебет

Кредит

Признана дебиторская задолженность по

0 205 21 560

расчетам с пользователями имущества по

Расчеты по доходам

арендным платежам (в сумме за оставшийся срок

операционной аренды

действия договора аренды)

0 401 30 000

Признан объем ожидаемого дохода от арендных

платежей (в сумме за оставшийся срок действия

договора аренды)

0 401 40 121

0 401 30 000

Доходы будущих периодов

19

20. Доходы текущего отчетного периода

Содержание операцииПризнаны доходы текущего финансового года от предоставления

права пользования активом по операционной аренде (равномерно и

ежемесячно или в соответствии с графиком арендных платежей)

Дебет

0 401 40 121

Кредит

0 401 10 121

Сумма

120000

Признаны доходы по условным арендным платежам (доходы от

возмещения затрат на содержание переданного в пользование

имущества)

0 205 35 560

0 401 10 135

5000

Расчеты по

условным

арендным

платежам

0 205 21 560

0 401 40 121

Скорректированы начисленные ранее доходы будущих периодов от

предоставления права пользования активом в случае досрочного

расторжения договора аренды в оставшейся сумме платежей

методом «красное сторно»

20

21. Учет санкционирования в арендных отношениях

Содержание операцииДебет

Кредит

Сумма

Отражены прогнозируемые доходы текущего

финансового года

Отражены прогнозируемые доходы года,

следующего за текущим финансовым годом

Отражены прогнозируемые доходы второго года,

следующего за текущим финансовым годом

0 507 10 121

0 504 10 121

120000

0 507 20 121

0 504 20 121

120000

0 507 30 121

0 504 30 121

90000

21

22. Операции по финансовой аренде

Содержание операцииДебет

Кредит

Начислены доходы будущих периодов от передачи объектов в

финансовую (неоперационную) аренду

0 205 22 560

0 401 40 122

Начислены доходы от процентов, которые входят в состав арендных

платежей

0 205 22 560

0 401 10 122

Доходы от финансовой аренды включены в доходы текущего года

(равномерно и ежемесячно или в соответствии с графиком

арендных платежей)

0 401 40 122

0 401 10 122

22

23. Типовые корреспонденции по аналитическим счетам к счету «Расчеты по доходам от собственности»

Содержание операцииДебет

Кредит

Начислены доходы от платежей при пользовании природными ресурсами, в том

числе плата за пользование водными объектами, плата за использование лесов,

арендных платежей при предоставлении участков недр в целях осуществления

геологического изучения недр, разведки и (или) добычи полезных ископаемых

(нефти, природного газа, иных аналогичных невозобновляемых ресурсов),

земель, иные аналогичные платежи

0 205 23 560

0 401 10 123

Начислены доходы по процентам на остаток денежных средств, размещенных в

форме депозитов, а также проценты по остаткам средств на счетах в

Центральном банке Российской Федерации и в кредитных организациях.

0 205 24 560

0 401 10 124

Начислены доходы от процентов по иным финансовым инструментам (не

отнесенные на подстатьи 124 и 125 КОСГУ).

0 205 26 560

0 401 10 126

Начисление доходов в виде прибыли, приходящейся на доли в уставных

(складочных) капиталах хозяйственных товариществ и обществ, или дивидендов

по акциям, принадлежащим Российской Федерации, субъектам Российской

Федерации или муниципальным образованиям, государственным

(муниципальным) учреждениям, а также доходы от перечисления части прибыли

государственных и муниципальных унитарных предприятий, остающейся после

уплаты налогов и обязательных платежей.

0 205 27 560

0 401 10 127

Начислены доходы от предоставления неисключительных прав на результаты

интеллектуальной деятельности и (или) средства индивидуализации.

0 205 28 560

0 401 10 128

23

24. Операции по счету «Расчеты по доходам от оказания платных услуг (работ), компенсаций, затрат»

Содержание операцииДебет

Кредит

Условие

по КФО

Начисление доходов в сумме увеличения в текущем финансовом году объема субсидии,

предоставляемой на финансовое обеспечение выполнения государственного

(муниципального) задания (при изменении условий соглашения по предоставлению

указанной субсидии)

4 205 31 560

4401 10 131

1, 2, 3, 4,

5, 6

Начислены доходы от оказания платных услуг, работ (за исключением доходов от

оказания услуг (работ) по программе обязательного медицинского страхования), в том

числе:

- доходы от оказания платных услуг (работ) потребителям соответствующих услуг на

территории Российской Федерации, в частности, населению Российской Федерации, а

также гражданам других государств (нерезидентам);

- доходы от привлечения осужденных к оплачиваемому труду (в части оказания услуг

(работ);

- доходы государственных (муниципальных) учреждений от поступлений субсидий на

финансовое обеспечение выполнения ими государственного (муниципального) задания;

- прочие доходы от оказания платных услуг (работ).

0 205 31 560

0 401 10

131

1, 2, 3, 4,

5, 6

Начисление задолженности заказчиков в соответствии с долгосрочными договорами и

расчетными документами за выполненные и сданные им отдельные этапы работ, услуг

0 205 31 560

0 401 40

131

Начисление доходов будущих периодов в сумме субсидий на выполнение

государственного (муниципального) задания, предоставляемых в очередных

финансовых годах на основании соответствующих соглашений, заключенных с

учредителем, в том числе в рамках отражения событий после отчетной даты

4 205 31 560

4 401 40

131

24

25. Начисление доходов от ОМС

Содержание операцииДебет

Кредит

Начислены доходы от оказания медицинских

услуг, предоставляемых застрахованным

лицам в рамках базовой программы

обязательного медицинского страхования.

7 205 32 560

7 401 10 132

Условие

по КФО

7

25

26. Счет «Расчеты по доходам от платы за предоставления информации из государственных источников (реестров)

Содержание операцииДебет

Начислены доходы от платы за предоставление информации из

0 205 33 560

государственных источников (реестров), в том числе:

• плата за предоставление статистической информации;

• плата за предоставление информации, содержащейся в Едином

государственном реестре налогоплательщиков;

• плата за предоставление сведений и документов,

содержащихся в Едином государственном реестре юридических

лиц и в Едином государственном реестре индивидуальных

предпринимателей;

• плата за предоставление сведений, документов, содержащихся

в государственных реестрах (регистрах);

• плата за предоставление информации о зарегистрированных

правах на недвижимое имущество и сделках с ним, выдачу

копий договоров и иных документов, выражающих содержание

односторонних сделок, совершенных в простой письменной

форме;

• иные аналогичные доходы.

Кредит

0 401 10 133

26

27. КОСГУ Подстатья 134 Доходы от компенсации затрат (Приказ Минфина от 01.07.2013 №65н (ред. от 22.06.2018)

Содержание операцииДебет

Кредит

Начислены доходы от компенсации затрат, в том числе:

• возмещение сумм государственной пошлины, ранее

уплаченной при обращении в суд;

• плата, взимаемая с персонала при выдаче трудовой книжки

или вкладыша в нее, в качестве возмещения затрат,

понесенных работодателем при их приобретении;

• доходы, взимаемые в возмещение фактических расходов,

связанных с консульскими действиями;

• доходы, поступающие в порядке возмещения расходов,

направленных на покрытие процессуальных издержек;

• возмещение расходов по совершению исполнительных

действий судебными приставами;

• поступления средств, удерживаемых из заработной платы

осужденных и иных доходов на возмещение материальнобытового обеспечения;

• прочие доходы от компенсации затрат.

0 205 34 560

0 401 10 134

27

28. Счет «Расчеты по условным арендным платежам»

Содержание операцииНачислены доходы от возмещения затрат по содержанию

имущества, находящегося в аренде в соответствии с договором

аренды (имущественного найма) или договором

безвозмездного пользования, в том числе:

• доходы от компенсации затрат (расходов) по оплате

коммунальных услуг, а также услуг по эксплуатации и

хозяйственному обслуживанию арендуемого здания

(помещения);

• иные доходы, поступающие в порядке возмещения затрат

(расходов), понесенных в связи с содержанием имущества;

• иные аналогичные доходы.

Дебет

Кредит

0 205 35 560 0 401 10 135

28

29. Учет субсидий на иные цели

Содержание операцииДебет

Кредит

Начисление доходов по предоставленной в порядке,

установленном законодательством Российской

Федерации, бюджетному учреждению субсидии на иные

цели, в сумме подтвержденных отчетом расходов,

финансовым источником обеспечения которых являлась

указанная субсидия, отражается на основании

Бухгалтерской справки (ф. 0504833), оформленной

согласно отчету по субсидии на иные цели

Возврат неиспользованного остатка субсидии на иные

цели и бюджетных инвестиций текущего года отражается

520583560

Условие

по КФО

540110183 5

520583560

520111610 5

Возврат неиспользованного остатка субсидии на иные

цели (бюджетных инвестиций) прошлых лет

030305830

520111610 5

Отражение задолженности по неиспользованным 520583560

остаткам субсидий на иные цели в части остатков,

потребность в которых не подтверждена учредителем

530305730 5

29

30. Учет субсидий на капитальные вложения

Содержание операцииДебет

Кредит

Условие

по КФО

Начисление доходов по предоставленным бюджетному учреждению

в порядке, установленном законодательством Российской

Федерации, бюджетным инвестициям, в сумме подтвержденных

отчетом по бюджетным инвестициям капитальных вложений (затрат,

расходов), финансовым источником обеспечения которых являлись

указанные бюджетные инвестиции

620584560

640110184

6

Возврат неиспользованного остатка субсидии на осуществление

капитальных вложений

620584560

620111610

6

Отражение задолженности по неиспользованным остаткам субсидий 620584560

на цели бюджетных инвестиций в части остатков, потребность в

которых не подтверждена учредителем

630305730

6

30

31. Операции по поступлению доходов в уменьшение дебиторской задолженности по счету «Расчеты по доходам»

Содержание операцииПоступление доходов в рублях на лицевой счет бюджетного учреждения

Дебет

020111510

Кредит

020500660

Поступление доходов в кассу бюджетного учреждения

220134510

220500660

Поступление в кассу учреждения пожертвований, грантов

220134510

220589660

Поступление на счет бюджетного учреждения доходов в иностранной валюте

220127510

220500660

Уменьшение задолженности плательщиков доходов, начисленных в иностранной валюте, в связи с 040110171

возникновением при расчете рублевого эквивалента суммы задолженности на дату поступления

доходов от плательщика (на дату формирования регистров бухгалтерского учета) отрицательных

курсовых разниц отражается на основании Бухгалтерской справки (ф. 0504833)

020500000

Списание с балансового учета дебиторской (кредиторской) задолженности по доходам, признанной в

соответствии с законодательством Российской Федерации нереальной к взысканию (невостребованной

кредиторами по доходам

Уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом

040110173

020500000

230200000

220500000

Отражение задолженности перед бюджетом бюджетной системы Российской Федерации в части 030305830

возврата в доход соответствующего бюджета бюджетной системы Российской Федерации остатков

неиспользованных целевых субсидий прошлых лет, при принятии решения о наличии потребности в

целевых средствах (в случае, если остаток средств не перечислялся в доход бюджета бюджетной

системы Российской Федерации) по субсидиям на иные цели

Отражение задолженности перед бюджетом бюджетной системы Российской Федерации в части 030305830

возврата в доход соответствующего бюджета бюджетной системы Российской Федерации остатков

неиспользованных целевых субсидий прошлых лет, при принятии решения о наличии потребности в

целевых средствах (в случае, если остаток средств не перечислялся в доход бюджета бюджетной

системы Российской Федерации) по субсидиям на капитальные вложения

020583660

020584660

31

32. Замены счетов расчетов по счету 209 «Расчеты по ущербу и иным доходам»

Замены счетов расчетов по счету 209 «Расчетыпо ущербу и иным доходам»

Источник

Счет

Наименование счета

209.30 Расчеты по компенсации затрат

Расчеты по суммам

209.40

принудительного изъятия

209.7А

Приемник

КОСГУ

130

140

(Авансы) Расчеты по ущербу

нефинансовым активам

Счет

Наименование счета

КОСГУ

209.34

Расчеты по доходам от компенсации

затрат

134

209.44

Расчеты по доходам от возмещения

ущерба имуществу (за исключением

страховых возмещений)

144

209.74

Расчеты по ущербу материальных

запасов

440

209.83 Расчеты по иным доходам

180

209.89

Расчеты по иным доходам

189

(Авансы) Расчеты по иным

доходам

180

209.89

Расчеты по иным доходам

189

209.8А

32

33. Корреспонденции счетов по переносу остатков на начало отчетного периода

Содержание операцииСписание сальдо со счета

(прежняя редакция)

Дебет

Кредит

КОСГУ

040130000

020930660

Расчеты по компенсации затрат

130

Ввод сальдо на счет (новая

редакция)

020934560

Расчеты по доходам от

компенсации затрат

040130000

040130000

134

020940660

Расчеты по суммам

принудительного изъятия

040130000

140

020983660

Расчеты по иным доходам

180

040130000

189

Списание сальдо со счета

(прежняя редакция)

Ввод сальдо на счет (новая

редакция)

Списание сальдо со счета

(прежняя редакция)

Ввод сальдо на счет (новая

редакция)

020944560

Расчеты по доходам от

возмещения ущерба

имуществу (за исключением

страховых возмещений)

040130000

020989560

Расчеты по иным доходам

144

33

34. Начисления по счету 209 «Расчеты по ущербу и иным доходам»

Начисления по счету 209 «Расчеты по ущербу и иным доходам»Содержание операции

Дебет

Кредит

Суммы выявленных недостач, хищений, потерь имущества,

ущерба, нанесенного имуществу, являющегося нефинансовым

активам

Суммы выявленных недостач, хищений, потерь денежных

средств (при условии наличия решения суда о признании

кредитной организации банкротом);

220900000

"Расчеты по ущербу и иным

доходам"

020981560

"Увеличение дебиторской

задолженности по недостачам

денежных средств"

240110172

"Доходы от операций с активами"

020134610

"Выбытия средств из кассы

учреждения", 020127610

"Выбытия денежных средств

учреждения в иностранной валюте

со счета в кредитной организации"

Суммы выявленных недостач, хищений, потерь денежных 020982560

документов, финансовых активов, за исключением денежных "Увеличение дебиторской

средств

задолженности по недостачам иных

финансовых активов"

040110172

"Доходы от операций с активами";

Суммы восстановленной задолженности неплатежеспособных

дебиторов по выявленным недостачам, хищениям, потерям,

иным доходам, ранее списанные на забалансовый учет

Суммы задолженности работников учреждения по излишне

выплаченным им суммам оплаты труда (не удержанным из

заработной платы), в случае оспаривания работником

оснований и размеров удержаний

020900000

"Расчеты по ущербу и иным

доходам"

020934560

"Увеличение дебиторской

задолженности по компенсации

затрат"

040110173

"Чрезвычайные доходы от

операций с активами"

040110134

"Доходы от компенсации затрат";

Суммы задолженности бывшего работника перед учреждением

за неотработанные дни отпуска при увольнении его до

окончания того рабочего года, в счет которого он уже получил

ежегодный оплачиваемый отпуск

020934560

"Увеличение дебиторской

задолженности по компенсации

затрат"

040110134

"Доходы от компенсации затрат";

Суммы задолженности перед учреждением, подлежащие

возмещению по решению суда в виде компенсации расходов,

связанных с судопроизводством (оплата государственной

пошлины, судебных издержек)

020934560

"Увеличение дебиторской

задолженности по компенсации

затрат"

040110134

"Доходы от компенсации затрат"

34

35. Начисления по счету «Расчеты по ущербу и иным доходам»

Начисления по счету «Расчеты по ущербу и иным доходам»Содержание операции

Дебет

Кредит

Суммы ущерба в виде начисленных процентов за пользование чужими

денежными средствами вследствие их неправомерного удержания,

уклонения от их возврата, иной просрочки в их уплате, либо

необоснованного получения или сбережения

020945560

"Увеличение дебиторской

задолженности по расчетам

по доходам от прочих сумм

принудительного изъятия"

040110145

"Прочие доходы от сумм

принудительного изъятия";

Суммы задолженности по возмещению ущерба имуществу в соответствии с 020943560

законодательством Российской Федерации при возникновении страховых "Увеличение дебиторской

случаев

задолженности по доходам от

страховых возмещений"

040110143

"Доходы

от

возмещений";

Суммы задолженности по штрафам, пеням, неустойкам, начисленным за 220941560

нарушение условий договоров на поставку товаров, выполнение работ, "Увеличение дебиторской

оказание услуг, иных санкций

задолженности по доходам от

штрафных санкций за

нарушение условий

контрактов (договоров)"

Начисление задолженности в сумме требований по компенсации затрат 020930000

бюджетных учреждений к получателям авансовых платежей (подотчетных "Расчеты по компенсации

сумм) по произведенным предварительным оплатам в рамках договоров затрат"

(соглашений), а также по иным основаниям согласно законодательству

Российской Федерации, не возвращенным контрагентом в случае

расторжения договора (соглашения), в том числе по результатам

претензионной работы (решению суда)

240110141

"Доходы от штрафных

санкций за нарушение

законодательства о закупках

и нарушение условий

контрактов (договоров)"

020600000

"Расчеты по выданным

авансам", 020800000

"Расчеты с подотчетными

лицами"

Суммы задолженности по компенсации расходов, понесенных бюджетным 020934000

учреждением в связи с реализацией требований, установленных "Расчеты по компенсации

законодательством Российской Федерации

затрат"

040110134

"Доходы от компенсации

затрат".

страховых

35

36. Корреспонденции счетов по уменьшению расчетов по ущербу

Содержание операцииДебет

Кредит

Примечание

Поступление средств от виновных лиц в 020111510

возмещение причиненного учреждению "Поступления денежных средств

ущерба, а также по иным доходам

учреждения на лицевые счета в

органе казначейства"

Или

020134510

"Поступления средств в кассу

учреждения";

Возмещение ущерба виновным лицом из 030403830

заработной платы (иных выплат) на сумму "Уменьшение кредиторской

удержаний, произведенных в порядке, задолженности по удержаниям из

предусмотренном

законодательством

выплат по оплате труда";

Российской Федерации

Суммы, списанные с баланса в связи с 040110172

неустановлением виновных лиц, с их "Доходы от операций с активами";

уточнениями решениями судов

020900000

"Расчеты по ущербу и

иным доходам"

Используются

соответствующие

аналитические счета

020900000

"Расчеты по ущербу и

иным доходам"

Используются

соответствующие

аналитические счета

020900000

"Расчеты по ущербу и

иным доходам"

Используются

соответствующие

аналитические счета

Суммы, списанные с балансового учета в 040110173

связи с

приостановлением

согласно "Чрезвычайные доходы от

законодательству Российской Федерации операций с активами"

предварительного следствия, уголовного

дела или принудительного взыскания, а

также в связи с признанием виновного лица

неплатежеспособным

020900000

"Расчеты по ущербу и

иным доходам"

Используются

соответствующие

аналитические счета

Одновременно проводится

запись на забалансовом счете

04 "Задолженность

неплатежеспособных

дебиторов".

36

37. Уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом при принятии решения об удержании суммы

начисленных штрафных санкций путем выплатыисполнителю договора (контракта) суммы, уменьшенной на сумму

неустойки (пеней, штрафов), отражается:

Содержание операции

В части обязательств по

договору

(контракту),

принятых

за

счет

приносящей

доход

деятельности

Дебет

230200560

«Расчеты

принятым

обязательствам»

В части обязательств по

договору

(контракту),

принятых за счет иных

источников

финансового

обеспечения

230406830

«Уменьшение

расчетов с прочими

кредиторами»

Кредит

220941660

по «Уменьшение дебиторской

задолженности по доходам от

штрафных санкций за нарушение

условий контрактов (договоров)»

Примечание

Используются

соответствующие

аналитические счета

220941660

«Уменьшение дебиторской

задолженности по доходам от

штрафных санкций за нарушение

условий контрактов (договоров)»

37

38. Возмещение ущерба

Содержание операцииДебет

Кредит

Выбытие материальных запасов, согласно принятия 040110172

решения об их списании вследствие выбытия объектов «Доходы от операций с активами»

помимо воли бюджетного учреждения

010500000

«Материальные запасы»

Суммы выявленных недостач, хищений, потерь 020944560

имущества,

ущерба,

нанесенного

имуществу, «Расчеты по доходам от возмещения

являющегося нефинансовым активам

ущерба имуществу (за исключением

страховых возмещений)»

Возмещение ущерба:

040110172

«Доходы от операций с активами»

поступление средств от виновных лиц в возмещение 020111510 «Поступления денежных

причиненного учреждению ущерба

средств учреждения на лицевые счета в

органе казначейства»

или

020134510

«Поступления средств в кассу учреждения»

возмещение ущерба виновными лицами в натуральной 040110172

форме

«Доходы от операций с активами»

020944660

«Расчеты по доходам от возмещения

ущерба имуществу (за исключением

страховых возмещений)»

поступление материального запаса

010500000

«Материальные запасы»

возмещение ущерба виновным лицом из заработной 030403830

платы (иных выплат) на сумму удержаний, «Уменьшение кредиторской

произведенных

в

порядке,

предусмотренном задолженности по удержаниям из выплат

законодательством Российской Федерации

по оплате труда»

020944660

«Расчеты по доходам от возмещения

ущерба имуществу (за исключением

страховых возмещений)»

040110172

«Доходы от операций с активами»

020944660

«Расчеты по доходам от возмещения

ущерба имуществу (за исключением

страховых возмещений)»

38

39. Списание недостач в связи с признанием виновного лица неплатежеспособным

Содержание операцииДебет

Кредит

Выбытие материальных запасов, согласно принятия 040110172

решения об их списании вследствие выбытия объектов «Доходы от операций с активами»

помимо воли бюджетного учреждения

010500000

«Материальные запасы»

Суммы выявленных недостач, хищений, потерь 020944560

имущества, ущерба, нанесенного имуществу, являющегося «Расчеты по доходам от

нефинансовым активам

возмещения ущерба имуществу (за

исключением страховых

возмещений)»

Суммы, списанные с балансового учета в связи с

040110173

приостановлением согласно законодательству Российской «Чрезвычайные доходы от

Федерации предварительного следствия, уголовного дела операций с активами»

или принудительного взыскания, а также в связи с

признанием виновного лица неплатежеспособным

040110172

«Доходы от операций с

активами»

Одновременно

020944660

«Расчеты по доходам от

возмещения ущерба

имуществу (за исключением

страховых возмещений)»

04

«Задолженность

неплатежеспособных дебиторов»

39