Финансы

ФинансыПохожие презентации:

Специальные режимы налогообложения

1. Специальные режимы налогообложения

2. Виды:

1) ЕСН (Система налогообложения длясельскохозяйственных товаропроизводителей или единый

сельскохозяйственный налог)

2) УСН (Упрощенная система налогообложения)

3) ЕНВД (Система налогообложения в виде единого налога

на вмененный доход для отдельных видов деятельности)

4) Соглашения о разделе продукции

5) Патентная система налогообложения

3. Общие положения

• Добровольный порядок• Не освобождает от обязанностей налогового агента

• Обязательность раздельного учета доходов/расходов при

применении нескольких режимов одновременно

• Освобождение от Налога на прибыль (НДФЛ), Налога на

имущество и НДС, но только в части деятельности,

осуществляемой в рамках режима

4. ЕСН =

• Налог на прибыль организаций (НДФЛ)• Налог на имущество организаций (Налог на имущество ФЛ)

• НДС

Субъекты

Объект

База

Налоговый Период

Организации и ИП,

являющиеся

сельскохозяйственны

ми

товаропроизводителя

ми

Доходы-Расходы Денежное

Календарный год

выражение *Отчетный - полугодие

объекта

Ставка Порядок

исчислени

я и уплаты

6%

База*Ставка

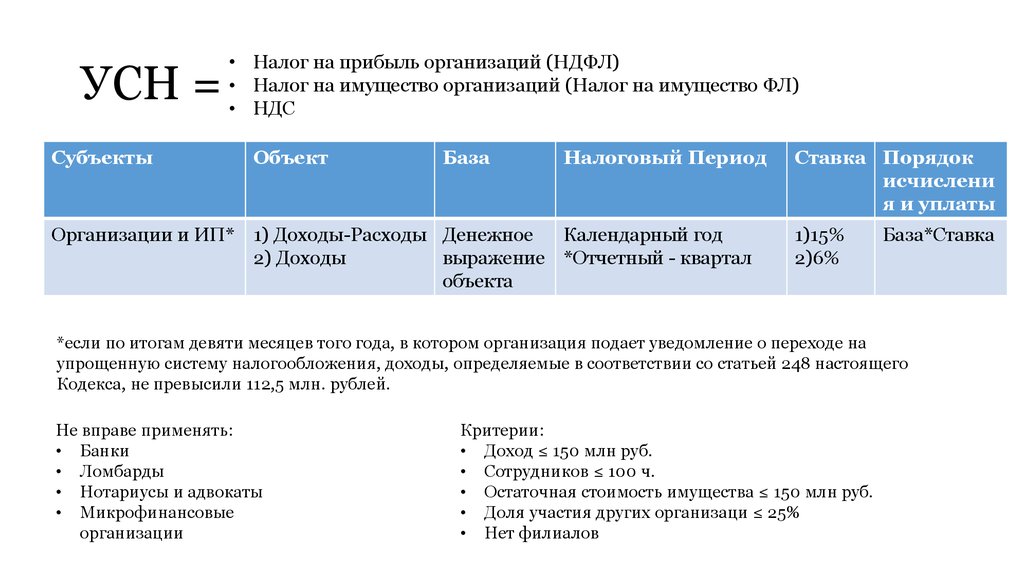

5.

УСН =Субъекты

• Налог на прибыль организаций (НДФЛ)

• Налог на имущество организаций (Налог на имущество ФЛ)

• НДС

Объект

База

Налоговый Период

Организации и ИП* 1) Доходы-Расходы Денежное

Календарный год

2) Доходы

выражение *Отчетный - квартал

объекта

Ставка Порядок

исчислени

я и уплаты

1)15%

2)6%

База*Ставка

*если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на

упрощенную систему налогообложения, доходы, определяемые в соответствии со статьей 248 настоящего

Кодекса, не превысили 112,5 млн. рублей.

Не вправе применять:

• Банки

• Ломбарды

• Нотариусы и адвокаты

• Микрофинансовые

организации

Критерии:

• Доход ≤ 150 млн руб.

• Сотрудников ≤ 100 ч.

• Остаточная стоимость имущества ≤ 150 млн руб.

• Доля участия других организаци ≤ 25%

• Нет филиалов

6. ЕНВД

СубъектыОбъект

Организации и ИП* Вмененный доход

*

База

Налогов

ый

Период

Став

ка

Порядок

исчислени

я и уплаты

Величина объекта

(Базовая доходность*

Физический показатель)

Квартал

15%

База*Ставка

розничная торговля;

общественное питание;

бытовые, ветеринарные услуги;

услуги по ремонту, техническому обслуживанию и

мойке автомототранспортных средств;

распространение и (или) размещение рекламы;

услуги по временному размещению и проживанию;

услуги по перевозке пассажиров и грузов

автотранспортом;

услуги стоянок

Условия

Организации

ФЛ

Сотрудников ≤ 100 ч

Доля участия др.

орг. ≤ 25%

НЕ крупнейший

налогоплательщик

7. Патентная система налогообложения

СубъектыОбъект

База

ИП

Потенциально

возможный

годовой доход

Денежное

Календарный год или

выражение срок, на который

объекта

выдан патент

Условие:

• Определенные виды деятельности

• Сотрудники ≤ 15 чел.

Не нужно подавать декларацию!

Налоговый период

Ставка Порядок

исчислени

я и уплаты

6%

База*Ставка